Previsioni azioni Stellantis: oneri da 22,2 mld €, dazi USA

Stellantis (STLAM) è quotata su Borsa Italiana ed è scesa ai minimi pluriennali dopo oneri per 22,2 mld € nel secondo semestre 2025; il management prevede un miglioramento sequenziale nel 2026 con un dazio USA del 15%. I rendimenti passati non sono indicatori affidabili dei risultati futuri.

Stellantis N.V. (STLAM) quota a 5,99 € su Borsa Italiana nelle prime contrattazioni europee alle 11:32 (UTC) dell'11 marzo 2026, con un range intraday di 5,91–6,18 €. Il titolo ha scambiato vicino ai minimi pluriennali dopo un forte calo dal massimo a 52 settimane di circa 12,07 €, riflettendo la pressione continua dai risultati annuali 2025 del gruppo. I rendimenti passati non sono indicatori affidabili dei risultati futuri.

Il sentiment rimane appesantito dalla comunicazione di Stellantis di circa 22,2 miliardi di euro in oneri per il secondo semestre 2025, principalmente legati a revisioni delle proiezioni sui veicoli elettrici a batteria e programmi di prodotto cancellati (Stellantis, 26 febbraio 2026). Il CEO Antonio Filosa ha previsto un miglioramento sequenziale nei ricavi netti, nel margine AOI e nella generazione di cassa nel corso del 2026 (Bloomberg, 26 febbraio 2026). L'azienda sta inoltre affrontando un dazio USA del 15% sui veicoli costruiti nell'UE, applicato retroattivamente dal 1° agosto 2025 nell'ambito dell'accordo commerciale USA-UE, che continua a pesare sui margini delle spedizioni transatlantiche (Reuters, 25 settembre 2025). Le condizioni più ampie del settore automobilistico europeo aggiungono ulteriori venti contrari, con le immatricolazioni di nuove auto nell'UE in calo per il secondo gennaio consecutivo (Reuters, 24 febbraio 2025) e la crescente concorrenza dei produttori cinesi prevista in aumento della loro quota di mercato nell'Europa occidentale nel 2026 (S&P Global, 9 marzo 2026).

Previsioni azioni Stellantis 2026–2030: target price di terze parti

All'11 marzo 2026, le previsioni di terze parti sulle azioni Stellantis sono state ampiamente riviste al ribasso dai risultati annuali di febbraio 2026 del gruppo, che includevano 22,2 miliardi di euro in oneri di ristrutturazione e la sospensione del dividendo. I seguenti target rappresentano una selezione di stime pubblicate e snapshot di consensus.

Freedom Capital Markets (view interna, downgrade)

Freedom Capital Markets declassa Stellantis (NYSE: STLA) a Hold da Buy e riduce il target price a 12 mesi a 8 $ da 9 $, citando crescente pressione sui margini e persistenti venti contrari operativi nel 2026. La società rivede la sua stima di utile netto 2026 a 3,4 miliardi di euro da 4,5 miliardi e proietta l'utile netto 2027 a 4,6 miliardi, poiché l'esecuzione della ristrutturazione del gruppo e le guidance 2026 implicano una persistente compressione degli utili nel breve termine (Investing.com, 2 marzo 2026).

MarketBeat (consensus Wall Street)

MarketBeat riporta un rating di consensus Hold con un target price medio a 12 mesi per STLA di 11,12 $, con stime individuali che vanno da 8 $ a 15 $. Il servizio nota la deriva al ribasso dei target di consensus dopo i risultati di febbraio, mentre gli analisti valutano i venti contrari ciclici della domanda auto rispetto alla guidance del gruppo di crescita dei ricavi netti a metà cifra singola per il 2026 (MarketBeat, 11 marzo 2026).

MarketScreener (consensus multi-broker)

MarketScreener riporta un rating di consensus medio di Outperform tra 27 analisti che coprono Stellantis, con una previsione media delle azioni STLAM a 12 mesi di 8,28 €, una stima alta di 16 € e una stima bassa di 5 €, rappresentando un range di +38,3% sopra l'ultimo prezzo di chiusura di 5,987 €. I target riflettono un'ampia gamma di opinioni mentre gli analisti valutano la portata degli oneri di ristrutturazione, i downgrade del rating creditizio da parte di S&P e Moody's al livello più basso di investment grade, e il piano di recupero dei ricavi 2026 del gruppo (MarketScreener, 9 marzo 2026).

RBC Capital Markets (view interna, Neutral)

L'analista di RBC Capital Markets Tom Narayan riconferma un rating Neutral su STLAM con un target price a 12 mesi di 6 €, invariato dopo i risultati annuali. La società mantiene la sua posizione cauta in mezzo a una guidance sui prezzi sostanzialmente piatta dal management di Stellantis per il 2026 e alla pressione continua sui margini operativi mentre il gruppo ristruttura la sua strategia EV (MarketScreener, 27 febbraio 2026).

Bernstein (view interna, Neutral)

Bernstein riduce il suo target price a 12 mesi in USD su Stellantis a 7,30 $ da 9,90 $, mantenendo un rating Neutral, dopo aver rivisto al ribasso le sue previsioni sui margini sulla scia dei risultati di febbraio. La società applica un tasso di cambio EUR/USD di 1,18 al suo modello base case denominato in euro e segnala le persistenti preoccupazioni sui margini come il vincolo chiave per qualsiasi rivalutazione nel breve termine (Investing.com, 27 febbraio 2026).

Le previsioni e i forecast di terze parti sono intrinsecamente incerti, poiché non possono tenere pienamente conto di sviluppi di mercato inattesi. I rendimenti passati non sono indicatori affidabili dei risultati futuri.

Prezzo azioni STLAM: panoramica tecnica

Il prezzo delle azioni STLAM quota a 5,99 € alle 11:32 UTC dell'11 marzo 2026, con un range intraday di 5,91–6,18 €, con il prezzo posizionato sotto l'intera struttura delle medie mobili, una configurazione che riflette un trend ribassista consolidato su tutti i timeframe misurati.

Le SMA a 20/50/100/200 giorni si attestano a circa 6,46 / 7,59 / 8,45 / 8,41 €, tutte in discesa e ciascuna agisce come resistenza superiore. Il prezzo non ha recuperato la SMA-10 a 6,34 €, il che supporta il segnale di vendita lungo la scala delle MA. L'RSI a 14 giorni segna 35,5, posizionandosi in territorio neutrale-basso e vicino al confine delle condizioni di ipervenduto, mentre l'ADX a 32,1 indica un trend consolidato e aggiunge peso al bias direzionale prevalente.

Sul lato superiore, il pivot classico R1 a 8,60 € rappresenta il primo riferimento significativo sopra i livelli attuali. Una chiusura giornaliera sopra il punto pivot a 7,16 € sarebbe un passo preliminare prima che R1 entri in vista. La hull moving average (9 giorni) a 5,94 € si trova appena sotto lo spot ed è l'unico segnale di acquisto nel complesso delle MA, riflettendo il tasso di variazione a breve termine, mentre la VWMA-20 a 6,47 € rafforza il cluster di resistenza superiore più vicino.

In caso di ribassi, il punto pivot classico a 7,16 € è ora resistenza distante piuttosto che supporto. Il supporto intraday immediato si trova vicino al livello S1 classico a 5,51 €. Una chiusura giornaliera sotto 5,91 €, il minimo della sessione intraday, rischierebbe un movimento verso l'area S2 a 4,08 €, mentre il mantenimento sopra S1 a 5,51 € è la condizione minima per qualsiasi consolidamento nel breve termine (TradingView, 11 marzo 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o raccomandazione di acquisto o vendita di alcuno strumento.

Storico prezzo azioni Stellantis (2024–2026)

Il prezzo delle azioni STLAM quotava intorno a 25,50–27 € a marzo 2024, un periodo che ha segnato il recente massimo del titolo negli ultimi due anni.

Il calo da quei livelli è stato netto e prolungato. Le azioni sono scivolate costantemente durante la seconda metà del 2024, scendendo da circa 19 € a giugno a 12 € a dicembre, mentre una serie di profit warning e partenze di dirigenti hanno pesato sul sentiment. Il titolo ha aperto il 2025 vicino a 12,64 € e si è mantenuto relativamente stabile nel range 12–13,60 € fino a metà febbraio, prima che una nuova gamba al ribasso prendesse piede a marzo.

Verso fine febbraio 2025, STLAM era vicino a 12,45 €, e il calo ha accelerato da lì, con le azioni che sono scivolate durante la primavera per testare i livelli di 8 € ad aprile e maggio in mezzo a preoccupazioni più ampie sui dazi. Un parziale recupero ha riportato il prezzo verso 10,50 € all'inizio di dicembre 2025, ma si è rivelato di breve durata.

Il movimento più drammatico è arrivato il 6 febbraio 2026, quando STLAM ha aperto con un gap down da 8,21 € per chiudere a 6,23 € dopo che il gruppo ha comunicato oneri di ristrutturazione per 22,2 miliardi di euro e ha sospeso il dividendo. Il titolo non si è ripreso significativamente da allora, quotando vicino a 5,99–6,50 € fino all'inizio di marzo 2026.

STLAM ha chiuso a 6,03 € l'11 marzo 2026, circa il 50,5% in meno su base annua e circa il 76,5% sotto i livelli di marzo 2024.

I rendimenti passati non sono indicatori affidabili dei risultati futuri.

Stellantis (STLAM): visione degli analisti Capital.com

La performance del prezzo di Stellantis negli ultimi due anni riflette un'azienda in transizione strutturale. Le azioni sono scese drasticamente da circa 25,50 € all'inizio del 2024 a circa 5,99 € all'11 marzo 2026, appesantite da una successione di profit warning, dalla partenza del CEO e infine da un onere di ristrutturazione di 22,2 miliardi di euro comunicato a febbraio 2026 insieme alla sospensione del dividendo. Alcuni analisti sottolineano i miglioramenti sequenziali del secondo semestre 2025 del gruppo, un impegno di 13 miliardi di dollari per la produzione USA e la guidance del management 2026 per una crescita dei ricavi a metà cifra singola e un ritorno a un margine AOI positivo come potenziale supporto per un graduale recupero; alcuni modelli DCF collocano il valore intrinseco materialmente sopra l'attuale prezzo spot. Altri evidenziano che il percorso di ristrutturazione comporta un significativo rischio di esecuzione, con circa 2 miliardi di euro in pagamenti di ristrutturazione in contanti dovuti nel 2026, downgrade del rating creditizio sia da S&P che da Moody's al livello più basso di investment grade, e pressione continua sui prezzi nei mercati europei.

Il contesto più ampio aggiunge ulteriore complessità. Un dazio USA del 15% sui veicoli costruiti nell'UE, che Stellantis stima costerà circa 1,6 miliardi di euro nel 2026, potrebbe comprimere ulteriormente i margini se il gruppo non è in grado di compensare l'impatto attraverso prezzi o spostamenti di produzione. Al contrario, qualsiasi allentamento delle tensioni commerciali o un euro più debole potrebbero fornire un parziale sollievo. La valutazione del titolo, ora vicino ai minimi pluriennali, potrebbe attirare l'interesse di operatori di mercato in cerca di evidenze di stabilizzazione, sebbene la sospensione del dividendo rimuova un supporto chiave guidato dal reddito, e il management attualmente prevede un ritorno a un free cash flow industriale positivo nel 2027 al più presto.

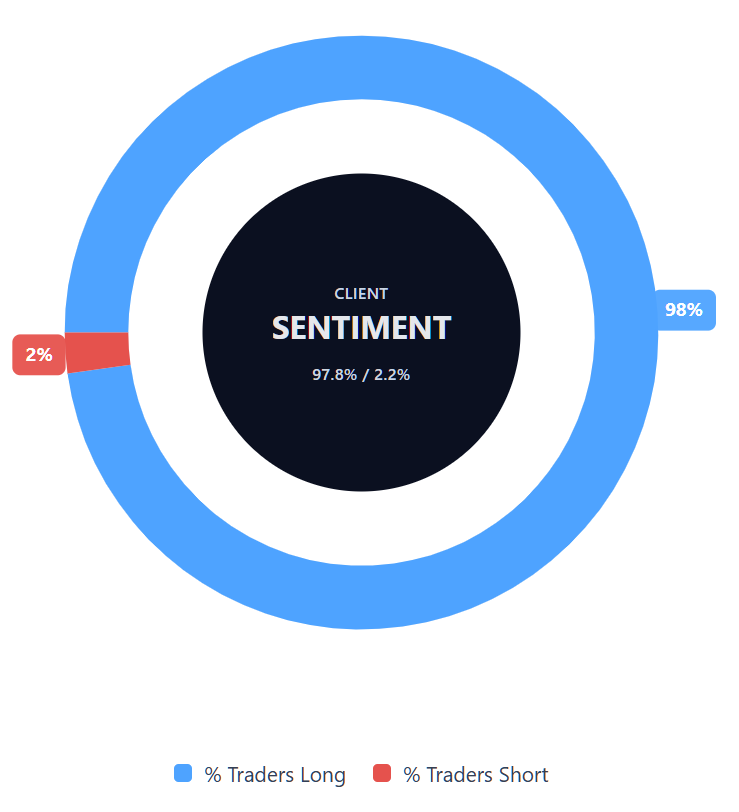

Sentiment dei clienti Capital.com sui CFD Stellantis

All'11 marzo 2026, il posizionamento dei clienti Capital.com sui CFD Stellantis mostra il 97,8% di acquirenti contro il 2,2% di venditori, il che pone gli acquirenti in vantaggio di 95,6 punti percentuali e colloca il sentiment in territorio decisamente long. Questa istantanea riflette le posizioni aperte su Capital.com e può cambiare.

Riepilogo – Stellantis 2026

- STLAM quota a 5,99 € alle 11:32 UTC dell'11 marzo 2026, in calo di circa il 76,5% rispetto ai livelli di marzo 2024 vicino a 25,50 €.

- L'intera struttura delle medie mobili si trova ben sopra lo spot, con le SMA a 20/50/100/200 giorni che vanno da 6,46 a 8,45 €, e l'ADX a 32,1 conferma un trend ribassista consolidato.

- L'RSI a 14 giorni segna 35,5, avvicinandosi al territorio di ipervenduto, mentre il punto pivot classico a 7,16 € e R1 a 8,60 € rappresentano i riferimenti superiori significativi più vicini.

- I risultati annuali di febbraio 2026 hanno innescato il calo più netto in una singola sessione, quando Stellantis ha comunicato 22,2 miliardi di euro in oneri di ristrutturazione e ha sospeso il dividendo.

- Un dazio USA del 15% sui veicoli costruiti nell'UE, stimato in circa 1,6 miliardi di euro nel 2026, continua a pesare sulle prospettive dei margini insieme alle deboli immatricolazioni di nuove auto nell'UE.

I rendimenti passati non sono indicatori affidabili dei risultati futuri.

FAQ

Chi possiede più azioni Stellantis?

Stellantis ha una base azionaria dispersa e l'identità del maggiore azionista può cambiare nel tempo man mano che le istituzioni ribilanciano e gli insider segnalano transazioni. In pratica, le partecipazioni maggiori sono spesso detenute da grandi investitori istituzionali, azionisti strategici e gruppi di azionisti associati alle entità legacy della società. Se stai verificando la proprietà per due diligence, utilizza i filing regolatori più recenti e gli aggiornamenti dell'investor relations della società, poiché i riepiloghi di terze parti potrebbero essere in ritardo.

Qual è la previsione del prezzo delle azioni Stellantis a 5 anni?

Non esiste un'unica previsione affidabile a cinque anni per le azioni STLAM, e le proiezioni a lungo raggio sono tipicamente più incerte dei target degli analisti a 12 mesi. I target citati nell'articolo si concentrano su un orizzonte di un anno e mostrano un'ampia dispersione, riflettendo diverse ipotesi sui progressi della ristrutturazione, margini, dazi e dinamiche competitive. Qualsiasi visione a cinque anni dovrebbe essere trattata come un range di scenari piuttosto che una stima puntuale, e dovrebbe essere aggiornata man mano che cambiano i fondamentali.

Stellantis è un buon titolo da acquistare?

Se Stellantis sia "buono" dipende dai tuoi obiettivi, tolleranza al rischio, orizzonte temporale e da come valuti i rischi evidenziati nell'articolo. Alcuni operatori di mercato si concentrano sul potenziale rialzo se l'esecuzione della ristrutturazione migliora i risultati e la guidance viene rispettata, mentre altri si concentrano sul rischio di esecuzione, la pressione sui margini, i dazi e i vincoli del rating creditizio. Questo articolo fornisce contesto e punti di vista, non una raccomandazione. Considera ricerche indipendenti e, se necessario, consulenza regolamentata.

Le azioni Stellantis potrebbero salire o scendere?

Sì. Il prezzo delle azioni Stellantis può salire o scendere per molte ragioni, inclusi aggiornamenti sugli utili, cambiamenti di guidance, traguardi di ristrutturazione, sviluppi sui dazi, movimenti valutari e cambiamenti nella domanda nel ciclo auto. Gli indicatori tecnici possono anche influenzare il comportamento di trading nel breve termine, ma non prevedono i risultati. Poiché i CFD sono prodotti con leva, i movimenti di prezzo possono avere un impatto maggiore sulla tua posizione rispetto all'investimento senza leva, aumentando sia i potenziali guadagni che le perdite.

Dovrei investire nelle azioni Stellantis?

Questa è una decisione personale e l'articolo non fornisce consulenza sugli investimenti. Se stai considerando un'esposizione, inizia chiarendo se desideri la proprietà di azioni o una posizione di trading tramite derivati come i CFD, che comportano un rischio maggiore a causa della leva. Esamina le principali incertezze discusse qui, inclusa l'esecuzione della ristrutturazione, la pressione sui margini, i dazi e le condizioni competitive. Se non sei sicuro, considera di parlare con un consulente finanziario regolamentato.

Posso fare trading di CFD Stellantis su Capital.com?

Sì, puoi fare trading di CFD Stellantis su Capital.com. Il trading di CFD su azioni ti permette di speculare sui movimenti di prezzo senza possedere l'asset sottostante e di prendere posizioni long o short. Tuttavia, i contratti per differenza (CFD) sono negoziati a margine, e la leva amplifica sia i profitti che le perdite. Dovresti assicurarti di comprendere come funziona il trading di CFD, valutare la tua tolleranza al rischio e riconoscere che le perdite possono verificarsi rapidamente.