Previsioni azioni Stellantis: oneri H2, sospensione dividendo

Stellantis è una casa automobilistica globale quotata a Milano, con le azioni sotto pressione dopo oneri per €22,2 miliardi nel H2 2025 e la sospensione del dividendo 2026. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Stellantis N.V. (STLAM) scambia a €5,69 alle ore 13:17 UTC del 24 marzo 2026, all'interno di un range intraday di €5,30–€5,75. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Le azioni rimangono sotto pressione a causa di diversi fattori interconnessi. Stellantis ha registrato circa €22,2 miliardi di oneri nel H2 2025 relativi al suo reset strategico, inclusi programmi di veicoli elettrici cancellati e costi di ristrutturazione, e ha sospeso il dividendo 2026 (CNBC, 26 febbraio 2026). Per rafforzare il proprio bilancio, la società ha prezzato il 10 marzo 2026 un'offerta di obbligazioni ibride perpetue subordinate multi-tranche da €5 miliardi, con cedole comprese tra il 6,250% e l'8,250%, regolata il 16 marzo 2026 (Reuters, 11 marzo 2026). Persistono anche venti contrari più ampi nel settore. I costi tariffari statunitensi hanno totalizzato almeno 35 miliardi di dollari tra le case automobilistiche globali dal 2025, pesando sui produttori europei con esposizione agli USA (Automotive News, 16 marzo 2026), mentre le immatricolazioni di auto passeggeri nell'UE sono calate all'inizio del 2026 in un contesto di continuo cambiamento nel mix di alimentazioni (Wards Auto, 26 febbraio 2026).

Previsioni azioni Stellantis 2026–2030: target price di terze parti

Al 24 marzo 2026, le previsioni di terze parti sulle azioni Stellantis riflettono una prospettiva complessivamente cauta ma divisa, plasmata dagli oneri di reset H2 2025 da €22,2 miliardi del gruppo, dalla sospensione del dividendo e dai doppi downgrade del rating creditizio al livello più basso di investment grade sia da S&P che da Moody's.

DZ Bank (view interna, Buy)

L'analista di DZ Bank Matthias Volkert ribadisce un rating Buy su Stellantis. La società ha mantenuto la sua view positiva alla luce degli obiettivi di recupero 2026 dichiarati dal gruppo, incluso un aumento del 25% delle vendite retail negli USA a 1,15 milioni di unità e il previsto ritorno dei modelli alimentati Hemi (MarketScreener, 10 marzo 2026).

Yahoo Finance (snapshot del consensus)

Yahoo Finance riporta che l'analista di Freedom Capital Dmitriy Pozdnyakov identifica Stellantis come uno dei titoli più economici sul mercato in base al rapporto prezzo/valore contabile, con STLA quotata al NYSE che scambia a uno sconto significativo rispetto al valore patrimoniale netto. La nota evidenzia che la bassa valutazione del titolo riflette la persistente incertezza degli investitori sull'esecuzione della ristrutturazione e sul ritmo di normalizzazione dei margini (Yahoo Finance, 12 marzo 2026).

MarketBeat (consensus di Wall Street)

MarketBeat osserva che Stellantis ha stabilito un nuovo minimo a 12 mesi, con il consensus di Wall Street che si attesta su un rating Hold e un target price medio a 12 mesi di $11,12, con un range di $8–$15. Il servizio evidenzia che il punto medio del target implica un significativo rialzo rispetto al minimo del 20 marzo, mentre il consensus Hold riflette la cautela degli analisti in attesa di prove più chiare di recupero dei margini nei prossimi risultati trimestrali (MarketBeat, 21 marzo 2026).

Citi (view interna, Hold)

L'analista di Citi Harald Hendrikse assegna un rating Hold a Stellantis con un target price a 12 mesi di €7. Il target implica un modesto recupero rispetto agli attuali livelli di STLAM, con la posizione Hold che riflette rischi bilanciati tra contenimento dei costi di ristrutturazione e continui venti contrari sulla domanda nei mercati principali europei e nordamericani (The Globe and Mail, 20 marzo 2026).

Public.com (consensus buy-side)

Public.com aggrega i rating di cinque analisti, registrando un consensus Buy su STLA quotata al NYSE con un range di target price di $5,90–$14,40 e un punto medio vicino a $8,59. L'ampio spread riflette visioni divergenti sui tempi di recupero della redditività, con i rialzisti che puntano ai lanci di modelli pianificati dal gruppo e i ribassisti che citano la guidance di free cash flow adjusted negativo di circa meno €2,5 miliardi per l'intero anno 2026 (Public.com, 23 marzo 2026).

Le previsioni e i forecast di terze parti sono intrinsecamente incerti, poiché non possono tenere pienamente conto di sviluppi di mercato inaspettati. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Prezzo azioni STLAM: panoramica tecnica

Il prezzo delle azioni STLAM scambia a €5,69 alle ore 13:17 UTC del 24 marzo 2026, posizionandosi al di sotto di ogni media mobile semplice chiave sul grafico giornaliero. Le SMA a 20, 50, 100 e 200 giorni si allineano rispettivamente a circa €6,07, €6,94, €8,13 e €8,27, tutte segnalando vendita, e l'ultimo prezzo si trova al di sotto della linea base Ichimoku vicino a €6,13 e della media mobile ponderata per volume vicino a €6,12, rafforzando la struttura ribassista delle MA. La Hull moving average (9) a €5,56 è l'unica media mobile attualmente al di sotto del prezzo, emettendo un segnale di acquisto da quella lente di momentum a breve termine.

Gli indicatori di momentum sono misti ma tendono alla cautela. L'RSI a 14 giorni si attesta a 35,5, in territorio neutrale-basso e non ancora a un estremo classicamente ipervenduto, mentre l'ADX a 34,4 suggerisce che è in atto un trend ribassista consolidato. Lo stocastico %K a 19,6 e il livello MACD a -0,39 registrano entrambi segnali di acquisto, suggerendo che il momentum a breve termine potrebbe raggiungere un punto di esaurimento locale all'interno della più ampia struttura discendente.

Sul lato superiore, il punto pivot classico a €7,16 rappresenta il primo riferimento significativo sopra il prezzo attuale; una chiusura giornaliera sostenuta oltre quel livello metterebbe in vista l'area di resistenza R1 vicino a €8,60. Oltre a ciò, R2 vicino a €10,25 diventa il prossimo riferimento, anche se ciascuno di questi livelli corrisponde approssimativamente alla piattaforma affollata di SMA tra le medie a 50 e 200 giorni.

In caso di ribassi, il livello di supporto classico S1 vicino a €5,51 è il riferimento immediato al ribasso, con l'area S2 a €4,08 come livello significativo successivo qualora €5,51 cedesse in chiusura. Perdere l'area di €5,51 rischierebbe di approfondire il movimento verso la zona S2–S3 tra €4,08 e €0,99, anche se S2 e S3 sono molto distanti, e S3 vicino a €0,99 riflette l'intera estensione del range pivot classico piuttosto che un target a breve termine (TradingView, 24 marzo 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o una raccomandazione ad acquistare o vendere alcuno strumento.

Storico prezzo azioni Stellantis (2024–2026)

Il prezzo delle azioni STLAM ha chiuso a circa €27,24 il 25 marzo 2024, vicino al massimo del suo range recente all'epoca, prima che prendesse piede un prolungato declino per il resto di quell'anno.

Il titolo è sceso costantemente durante l'estate e l'autunno del 2024, calando dai €20 di metà anno ad aprile a circa €14,58 entro fine settembre e chiudendo l'anno vicino a €12,60, mentre profit warning e un cambio di CEO pesavano sul sentiment. Un breve tentativo di recupero all'inizio del 2025 ha portato il prezzo a circa €13,57 entro il 18 febbraio 2025, ma si è rivelato di breve durata, con le azioni che sono scese a circa €11,35 entro il 24 marzo 2025.

Il ritmo del declino si è poi accelerato. Stellantis è scesa sotto €10,26 il 2 aprile 2025 e è calata a circa €8,95 il 4 aprile in seguito all'annuncio di tariffe statunitensi radicali, prima di mettere a segno un parziale rimbalzo verso €10,50 entro inizio dicembre 2025. Quel recupero si è arrestato all'inizio del 2026, con il titolo che ha aperto l'anno intorno a €9,71.

Il movimento giornaliero più marcato nel dataset si è verificato il 6 febbraio 2026, quando STLAM ha chiuso a €6,23, in calo da €8,21 della sessione precedente, dopo che la società ha riportato una perdita netta di circa €20 miliardi e ha registrato oltre €22 miliardi di oneri legati al reset dei veicoli elettrici e alla sospensione del dividendo. Il titolo ha continuato a scendere da allora, chiudendo a €5,68 il 24 marzo 2026, in calo di circa il 41,5% da inizio anno e del 50,0% su base annua.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri. I prezzi delle azioni sono indicativi e possono differire dai prezzi di mercato live.

Stellantis (STLAM): view degli analisti Capital.com

Stellantis ha affrontato due anni turbolenti, con le azioni scese dai €20 di metà 2024 a circa €5,69 al 24 marzo 2026, riflettendo una combinazione di sfide specifiche dell'azienda e venti contrari più ampi del settore. I risultati di febbraio 2026 hanno cristallizzato la portata del reset, con il gruppo che ha registrato oltre €22 miliardi di oneri, sospeso il dividendo e riportato una perdita netta di circa €20 miliardi per il H2 2025. Da un lato, il piano strategico del nuovo team di gestione, che mira a un aumento del 25% dei volumi retail negli USA e a un ritorno al free cash flow positivo, offre una potenziale narrativa di recupero per chi monitora il titolo. Dall'altro, la tempistica per la normalizzazione dei margini rimane incerta, e il titolo ora scambia al di sotto di ogni media mobile principale, suggerendo che il mercato deve ancora prezzare una convincente inversione di tendenza.

Fattori macro più ampi aggiungono ulteriore complessità. Le tariffe automobilistiche statunitensi continuano a pesare sulla base di costo del settore, mentre le immatricolazioni di auto nuove europee più deboli all'inizio del 2026 indicano un contesto di domanda impegnativo. Un euro più debole potrebbe fornire una certa compensazione migliorando la competitività del gruppo sui ricavi denominati in dollari, anche se potrebbe anche aumentare i costi di input per i componenti acquistati a livello globale. L'AGM di aprile 2026 e qualsiasi guidance aggiornata sulla generazione di cassa saranno probabilmente osservati da vicino come potenziali catalizzatori di sentiment in entrambe le direzioni.

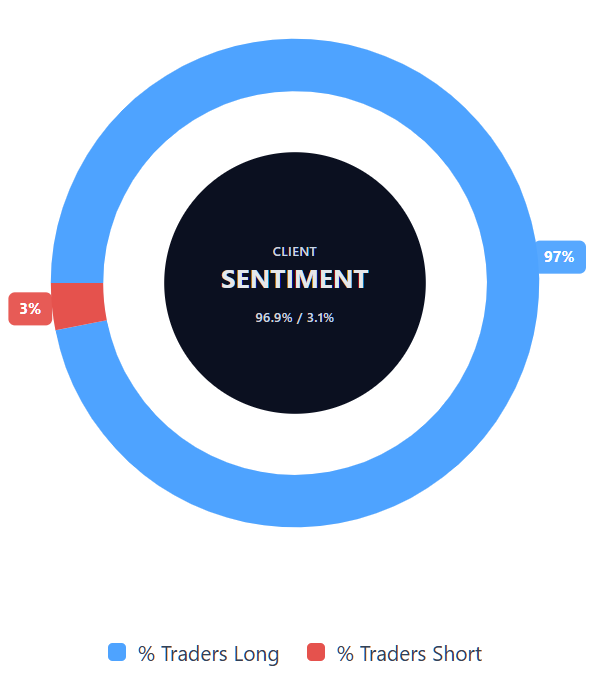

Sentiment dei clienti Capital.com sui CFD Stellantis

Al 24 marzo 2026, il posizionamento dei clienti Capital.com sui CFD Stellantis è sbilanciato: 96,9% long e 3,1% short, mettendo gli acquirenti avanti di 93,8 punti percentuali e collocando il sentiment decisamente in territorio heavy-buy, unilaterale verso i long. Questa istantanea riflette le posizioni aperte su Capital.com e può cambiare.

Riepilogo – Stellantis 2026

- STLAM scambia a €5,69 alle ore 13:17 UTC del 24 marzo 2026, in calo di circa il 50% su base annua e del 41,5% da inizio anno, da un massimo biennale vicino a €27,24 nel marzo 2024.

- Il titolo ha registrato un forte calo il 6 febbraio 2026 dopo che Stellantis ha registrato oltre €22 miliardi di oneri legati agli EV, riportato la sua prima perdita netta annuale e sospeso il dividendo 2026.

- Tutte le principali medie mobili giornaliere – SMA a 20, 50, 100 e 200 giorni che variano da €6,07 a €8,27 – si trovano al di sopra del prezzo attuale, mantenendo una struttura MA ribassista; l'RSI a 14 giorni legge 35,5, in territorio neutrale-basso, mentre l'ADX a 34,4 suggerisce un trend ribassista consolidato.

- I principali driver includono le tariffe automobilistiche statunitensi che pesano sui costi a livello di settore, l'indebolimento delle immatricolazioni di auto nuove europee, i doppi downgrade del rating creditizio al livello più basso di investment grade da parte di S&P e Moody's, e l'incertezza sul ritmo di recupero dei margini.

- Gli sviluppi recenti includono un'offerta di obbligazioni ibride da €5 miliardi prezzata il 10 marzo 2026 per rafforzare il bilancio, l'espansione da parte di Stellantis dell'accesso alla ricarica rapida EV in Nord America tramite la rete Tesla Supercharger, e la pubblicazione dell'agenda per l'AGM del 14 aprile 2026, che include un proposto rinnovo del consiglio.

- Un'indagine per frode sui titoli da parte dello studio legale Levi & Korsinsky sulle comunicazioni EV pre-febbraio 2026 della società aggiunge un ulteriore livello di incertezza legale al caso di investimento.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

FAQ

Chi possiede la maggior parte delle azioni Stellantis?

Stellantis ha una base azionaria concentrata, con i principali investitori a lungo termine che tipicamente includono Exor, gli interessi di partecipazione della famiglia Peugeot, Bpifrance e investitori istituzionali. La classifica esatta può cambiare nel tempo man mano che le partecipazioni vengono aggiornate. In pratica, la proprietà è importante perché i grandi azionisti possono influenzare la governance e la strategia, ma non determina da sola la direzione del prezzo delle azioni a breve termine. Gli investitori di solito considerano la proprietà insieme agli utili, al debito, ai piani di prodotto e alle condizioni più ampie del settore automobilistico.

Stellantis è un buon titolo da acquistare?

Non esiste una singola previsione affidabile a cinque anni per le azioni STLAM. Le proiezioni a lungo termine variano ampiamente perché dipendono da fattori che possono cambiare materialmente nel tempo, inclusi domanda di veicoli, margini, tariffe, progressi della ristrutturazione, concorrenza e ritmo della transizione del gruppo verso i veicoli elettrici. I target degli analisti a breve termine possono offrire un'istantanea delle aspettative attuali, ma non sono garanzie. Le previsioni a orizzonte più lungo dovrebbero essere trattate come stime basate su scenari piuttosto che previsioni precise.