Palantir in calo: titolo costosissimo la trimestrale del 4 maggio dovrà giustificarlo

Palantir in calo in Borsa tra valutazioni elevate e attese record: analisi dei conti, vantaggi competitivi con il governo USA e rischi in vista della trimestrale del 4 maggio.

Palantir tra rally e correzione: perché il titolo AI più discusso di Wall Street entra in una fase cruciale

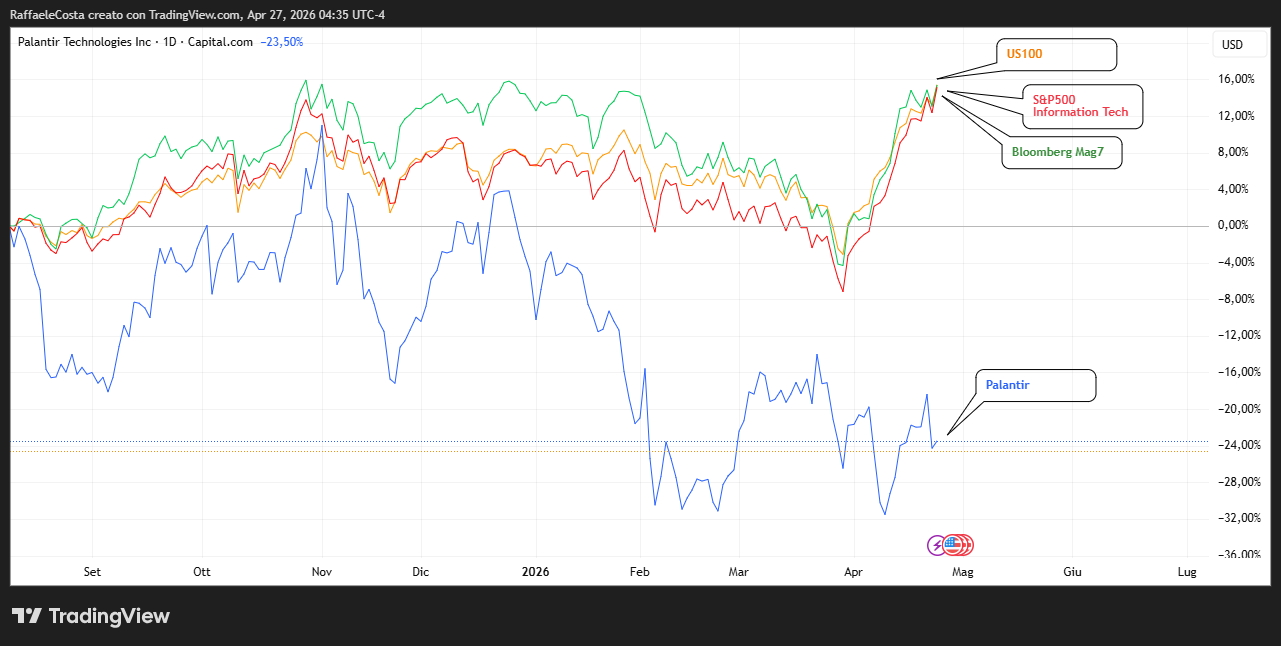

Dopo essere stato uno dei simboli più rappresentativi del rally legato all’intelligenza artificiale nel 2025, il titolo Palantir Technologies ha imboccato nel 2026 una fase di marcata volatilità, interpretando probabilmente le inquietudini interne all’intero comparto tecnologico

grafico andamento Palantir 2025-2026 con calo del 40% dai massimi storici evidenzia la correzione del titolo AI tra valutazioni elevate e attese sulla trimestrale

I risultati passati non sono rappresentativi di quelli futuri

Se lo scorso anno era stato caratterizzato da una crescita straordinaria con una performance relativa massima del 228%, questo inizio di 2026 ha rappresentato una brusca inversione di tendenza, con il titolo in calo di circa il 30% attualmente ma dopo avere fatto visita al livello -40% rispetto ai massimi di novembre 2025.

Una dinamica che rappresenta il riflesso di un cambiamento nella percezione del rischio da parte degli investitori in un contesto di mercato in cui le valutazioni delle società legate all’intelligenza artificiale hanno raggiunto livelli storicamente elevati

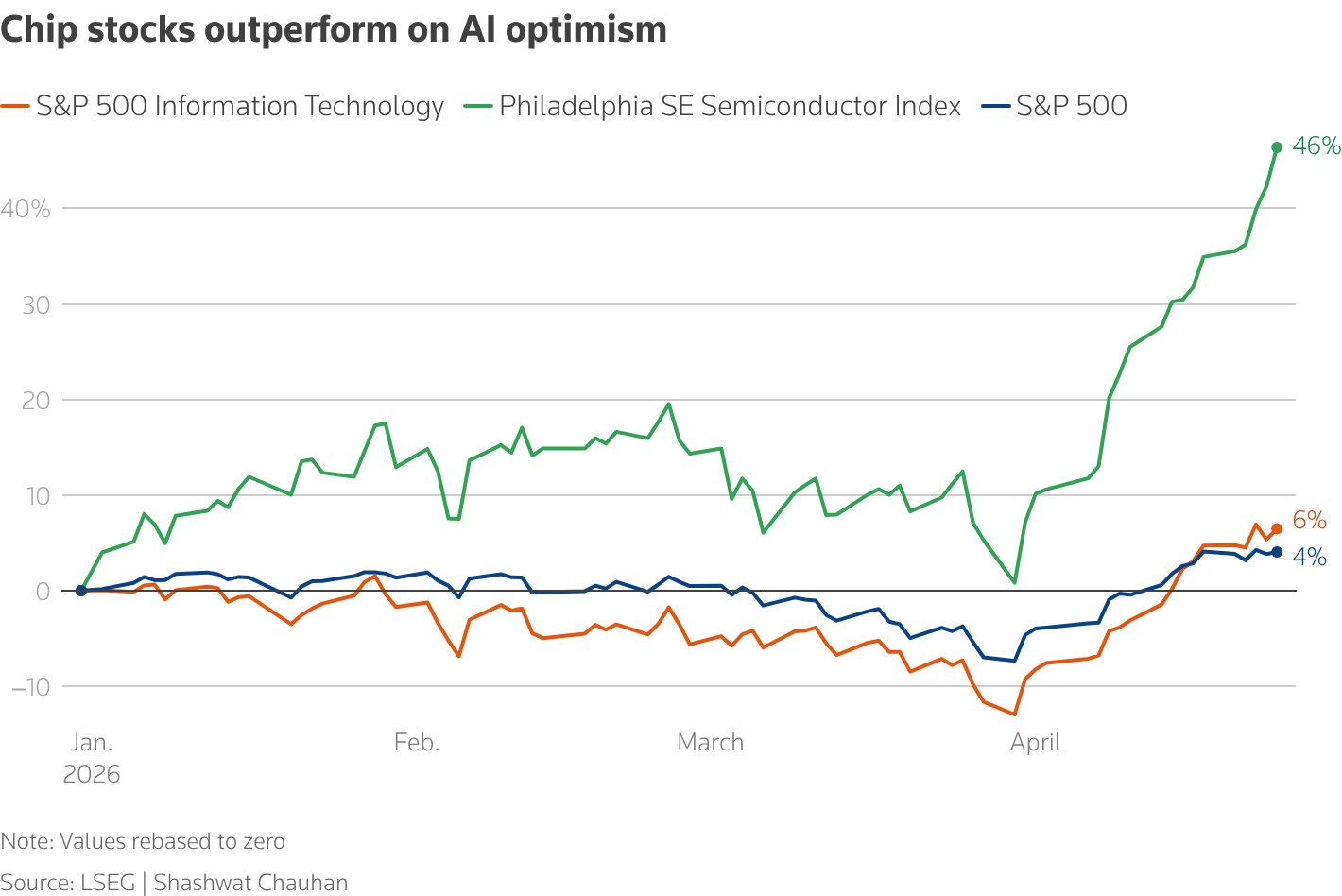

grafico settore semiconduttori in crescita evidenzia l’ottimismo del mercato trainato dalla domanda di chip per intelligenza artificiale e data center

grafico settore semiconduttori in crescita evidenzia l’ottimismo del mercato trainato dalla domanda di chip per intelligenza artificiale e data center

I risultati passati non sono rappresentativi di quelli futuri

Palantir è diventata uno dei casi più emblematici capace come nessuno di polarizzare i giudizi tra ottimismo e scetticismo.

Gli investitori continuano a premiare con gli acquisti la crescita accelerata dei ricavi e la capacità, poco diffusa altrove, dell’azienda di monetizzare concretamente l’AI ma allo stesso tempo cresce il timore che tali aspettative possano ormai essere pienamente incorporate nei prezzi, lasciando poco margine di errore.

Il calo del titolo Palantir nel 2026: volatilità dopo l’euforia dell’AI

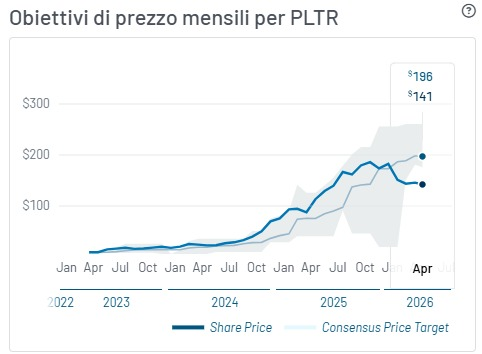

Dunque, il recente calo del titolo è stato alimentato da una combinazione di fattori tra i quali rilevante resta senza dubbio il tema delle valutazioni che continua a dominare il dibattito anche tra gli analisti come dimostra l’aumento della dispersione nei giudizi che esprimono sui prezzi obiettivo

Fonte: MarketBeat

grafico target price Palantir mostra ampia dispersione delle stime degli analisti evidenziando incertezza sulle valutazioni e sulle prospettive di crescita legate all’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Segno che, probabilmente, il titolo presenta oggi multipli che, sotto diversi profili, risultano difficilmente sostenibili nel medio periodo. Secondo la società di consulenza Techi, a 148 dollari, Palantir viene scambiata a circa 80 volte il fatturato degli ultimi dodici mesi, a un rapporto P/E GAAP degli ultimi dodici mesi compreso tra 215 e 235 volte e a un P/E prospettico di 111 volte. Considerando che il rapporto P/E mediano del settore software è di circa 17 volte e anche considerando un fatturato previsto di 7,19 miliardi di dollari per il 2026, il rapporto P/S prospettico rimane di circa 49 volte. Al riguardo, GuruFocus stima addirittura un valore equo di 60,62 dollari esprimendo quindi un prezzo superiore di ben 145% rispetto al suo valore intrinseco secondo i parametri tradizionali. Dunque, siamo al cospetto di un titolo che tratta a livelli che superano ampiamente quelli dei peer nel settore software e AI rendendolo uno dei più costosi all’interno del comparto tecnologico.

Questo disallineamento tra quello che raccontano i fondamentali e il prezzo di mercato ha alimentato anche posizioni critiche tra una parte degli analisti nella misura in cui ritengono che, in uno scenario di eventuale normalizzazione delle valutazioni, Palantir potrebbe subire correzioni potenzialmente profonde.

Al di là delle stime più radicali, il punto centrale rimane la natura “forward-looking” della valutazione di Palantir. Cioè, il mercato potrebbe stare scontando non tanto i risultati attuali, ma piuttosto una traiettoria futura che presuppone una crescita non solo eccezionale ma anche prolungata nel tempo. In altre parole, il titolo incorpora già uno scenario di leadership strutturale nell’ecosistema dell’intelligenza artificiale e potrebbe non esserle perdonato lo sgarbo di non mantenere le promesse di valore.

Crescita reale vs narrativa AI: il paradosso tra fondamentali e valutazioni di mercato

Ciò che rende il caso Palantir particolarmente complesso è il fatto che, a differenza di molte altre società tecnologiche, l’azienda presenta fondamentali effettivamente solidi

Fonte: MarketBeat

Fonte: MarketBeat

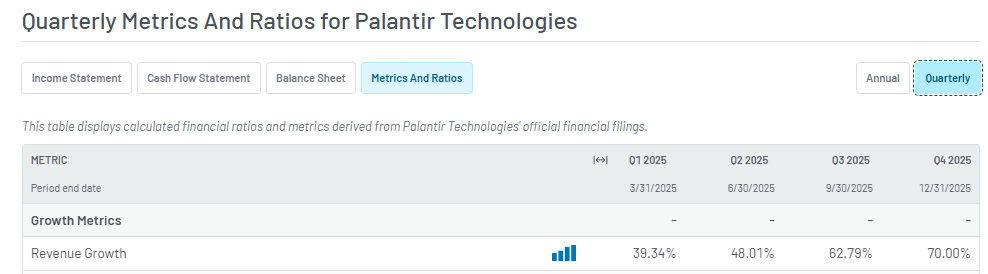

tabella crescita ricavi Palantir negli ultimi trimestri evidenzia forte espansione del fatturato trainata dalla domanda di soluzioni di intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

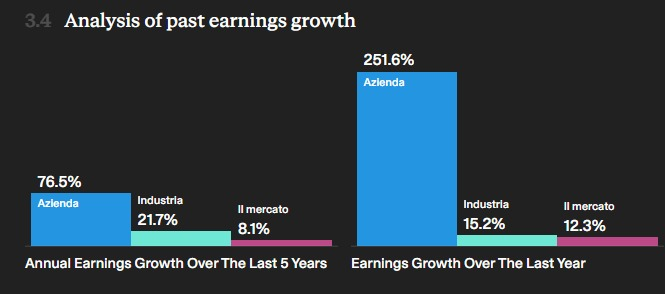

I ricavi sono cresciuti a ritmi sostenuti, fino al 70%, su base annua nei trimestri più recenti e la società ha dimostrato una capacità rara nel settore di combinare espansione e redditività.

Inoltre, dall’ultima trimestrale emerge una guidance per il 2026 che indica una crescita attesa superiore al 60%, con prospettive di ulteriore accelerazione legate alla diffusione delle soluzioni di intelligenza artificiale proprietarie. Questi numeri, in condizioni normali, probabilmente giustificherebbero multipli elevati.

Tuttavia, il mercato sembra richiedere non solo crescita, ma crescita straordinaria e senza interruzioni con il rischio che, quando le aspettative diventano così elevate, anche risultati eccellenti possono non essere sufficienti.

Dunque, questa potrebbe essere una delle chiavi di lettura possibile del recente sell-off, per cui non si tratterebbe tanto di una perdita di fiducia nel modello di business, quanto piuttosto di una riconsiderazione del rischio associato a una storia di crescita già ampiamente prezzata.

Palantir e Bolla AI: il titolo simbolo delle valutazioni estreme del settore tecnologico

Il caso Palantir si inserisce in un contesto più ampio, fatto di un settore dell’intelligenza artificiale oggetto di una forte espansione dei multipli mostrando, secondo diversi osservatori, analogie con precedenti cicli di euforia tecnologica, come quello di inizio anni 2000, in cui il focus progressivamente si allontana dai fondamentali

grafico confronto P/E Shiller del settore tecnologico USA mostra livelli elevati rispetto alla bolla dot com evidenziando valutazioni storicamente alte del mercato azionario tecnologico

grafico confronto P/E Shiller del settore tecnologico USA mostra livelli elevati rispetto alla bolla dot com evidenziando valutazioni storicamente alte del mercato azionario tecnologico

I risultati passati non sono rappresentativi di quelli futuri

con le valutazioni delle società che si stanno avvicinando ai livelli più elevati dalla bolla dot-com.

In questo contesto, Palantir potrebbe rappresentare una sorta di “stress test” per il mercato nella misura in cui se una società che combina crescita reale, redditività e posizionamento strategico non riesce a sostenere le proprie valutazioni, il segnale che ne deriverebbe per l’intero settore potrebbe essere preoccupante.

Trimestrale Palantir 4 maggio: attese elevate e mercato sotto pressione sulle guidance

Tutte queste considerazioni assumono una rilevanza particolare per il titolo vista l’imminente pubblicazione dei risultati del primo trimestre 2026, prevista per il prossimo 4 maggio

Fonte: Marketscreener

grafico previsioni crescita ricavi Palantir nei prossimi anni evidenzia forte espansione attesa trainata dall’adozione di soluzioni di intelligenza artificiale e contratti governativi USA

I risultati passati non sono rappresentativi di quelli futuri

Le aspettative sono decisamente elevate, con il consenso che prevede una forte crescita dei ricavi e degli utili.

Ad esempio, Rosenblatt prevede che Palantir supererà le proprie guidance per il primo trimestre su ricavi e EBIT rettificato, rispettivamente del 74% e 123% di crescita anno su anno. Inoltre, prevede che l’azienda alzi le proprie previsioni per l’intero anno di crescita dei ricavi del 61% e crescita dell’EBIT rettificato dell’83%. In condizioni normali, tali numeri sarebbero più che sufficienti per sostenere il titolo ma in questo caso il rischio è che non bastino. Come spesso accade per le società ad alta valutazione, il mercato tende a premiare non tanto i risultati in linea con le attese, ma piuttosto quelli che le superano in modo significativo.

Questo potrebbe creare una situazione paradossale, che rasenta il grottesco, visto più l’azienda cresce e più diventa difficile soddisfare le aspettative che a quel punto col passare dei trimestri assumono un andamento tendenzialmente iperbolico. Il rischio che si corre, dunque, in assenza di sorprese positive è che anche una trimestrale solida potrebbe essere interpretata come non soddisfacente dagli investitori con possibili negative ripercussioni in borsa.

Il vantaggio competitivo: contratti governativi USA, AI operativa e scalabilità del modello commerciale

Palantir e governo USA: contratti pubblici e base strutturale del modello di business

La comprensione del posizionamento strategico di Palantir richiede di partire dal suo rapporto strutturale con il governo degli Stati Uniti. L’azienda ha costruito nel tempo un rapporto profondo con le istituzioni pubbliche, in particolare nei settori della difesa, dell’intelligence e della sicurezza nazionale.

Questo legame continua a rafforzarsi considerando che nell’aprile 2026, ad esempio, è stato siglato un contratto da circa 300 milioni di dollari con il Dipartimento dell’Agricoltura statunitense (USDA) per l’implementazione di piattaforme avanzate di analisi dati, estendendo ulteriormente il perimetro operativo della società anche a funzioni civili strategiche. Parallelamente, l’attenzione del mercato resta focalizzata sul ruolo crescente dell’azienda nei programmi del Dipartimento della Difesa, in un contesto in cui i budget federali stanno progressivamente aumentando l’esposizione verso soluzioni basate sull’intelligenza artificiale.

Questa rete di contratti rappresenta un vantaggio competitivo strutturale: garantisce visibilità sui ricavi, stabilità finanziaria e un posizionamento difficilmente replicabile da nuovi entranti.

AI operativa: dalla teoria all’implementazione concreta nei processi decisionali

Accanto al legame istituzionale, il secondo pilastro del vantaggio competitivo di Palantir risiede nella capacità di trasformare l’intelligenza artificiale da concetto teorico a strumento operativo concreto per le aziende.

Un elemento centrale di questa strategia è rappresentato dai cosiddetti AIP bootcamps, programmi intensivi attraverso i quali i potenziali clienti testano direttamente le soluzioni dell’azienda su casi d’uso reali. Come evidenziato nella documentazione riportata nella earnings call del quarto trimestre 2025 pubblicata su Yahoo Finance, Palantir è riuscita a ridurre drasticamente i tempi di valutazione e integrazione delle proprie tecnologie.

Processi che tradizionalmente richiedevano mesi, se non anni, vengono compressi in cicli di circa cinque giorni. In questo arco temporale, i clienti sono in grado di testare concretamente le piattaforme su dati reali, valutandone l’impatto operativo e il potenziale ritorno economico.

Questo approccio rappresenta un cambiamento radicale rispetto ai modelli tradizionali di vendita software, basati su lunghi cicli di negoziazione e implementazione. La riduzione del tempo decisionale consente non solo di accelerare il go-to-market, ma anche di aumentare significativamente il tasso di conversione.

Conversione clienti: tasso del 75% dai test AI ai contratti a pagamento

Il punto forse più rilevante, sotto il profilo finanziario, riguarda proprio la capacità di trasformare questi test in contratti effettivi. Secondo quanto riportato nella stessa earnings call su Yahoo Finance, circa il 75% dei clienti che partecipano agli AIP bootcamps si traduce in contratti a pagamento spesso da almeno un milione di dollari.

Si tratta di un tasso di conversione elevato, soprattutto se confrontato con gli standard del settore software per le imprese, dove le percentuali risultano generalmente molto più contenute. Questo dato fornisce una chiave di lettura fondamentale per comprendere la crescita accelerata dei ricavi commerciali negli Stati Uniti.

L’elevata conversione è il risultato sia della elevata capacità delle piattaforme Palantir di generare valore immediato e tangibile che per il robusto valore aggiunto nei processi aziendali più critici che sono in grado di offrire. Questo rende difficile per i clienti rinunciare a soluzioni già testate con successo aumentando significativamente il grado di fidelizzazione.

Lock-in tecnologico: integrazione profonda e scalabilità del modello AI

Infatti, una volta concluso il processo di conversione, entra in gioco un ulteriore livello di vantaggio competitivo, il cosiddetto lock-in tecnologico, per cui le piattaforme come Gotham e Foundry si integrano profondamente nei sistemi operativi delle organizzazioni, creando una sorta di dipendenza strutturale.

Questo fenomeno è particolarmente evidente nei contesti governativi (Gotham), ma si sta estendendo anche al settore privato. L’integrazione con i flussi di dati, i processi decisionali e le infrastrutture IT rende complessa e costosa la sostituzione con soluzioni alternative.

Il risultato è un modello altamente scalabile, in cui ogni nuovo cliente non rappresenta solo banalmente un incremento di ricavi, ma anche un potenziale nodo stabile all’interno in Palantir.

Crescita commerciale globale: espansione negli USA e limiti sui mercati internazionali

La forza di questo modello emerge chiaramente nei dati di crescita del segmento commerciale statunitense, che ha registrato un’espansione significativa negli ultimi trimestri. Tuttavia, come evidenziato da diverse analisi di mercato, la crescita internazionale appare meno dinamica.

Le difficoltà incontrate in Europa, in particolare nel Regno Unito, evidenziano come il modello non sia facilmente replicabile in contesti regolatori diversi. Le critiche relative all’utilizzo delle piattaforme nel sistema sanitario britannico hanno sollevato interrogativi sulla gestione dei dati e sul grado di accettazione sociale di queste tecnologie.

Questo elemento oggi introduce di fatto un limite strutturale per Palantir, cioè la dipendenza dal mercato statunitense, che rappresenta al tempo stesso il principale motore di crescita ma evidentemente anche una fonte di sensibile concentrazione del rischio.

Un vantaggio competitivo che sostiene ma non giustifica da solo le valutazioni

Dunque, l’insieme di fattori come contratti governativi, capacità di esecuzione operativa, elevato tasso di conversione e lock-in tecnologico si sta affermando come un evidente vantaggio competitivo nel settore tecnologico.

Tuttavia, resta centrale l’interrogativo se questi elementi siano sufficienti a giustificare le valutazioni attuali.

A giudicare dai multipli, il mercato sembra ritenere che la risposta sia positiva, almeno in parte. Ma questo livello ha un rovescio della medaglia nella misura in cui implica una crescita che non solo deve proseguire, ma deve mantenersi su ritmi eccezionali.

Trimestrale Palantir: il test decisivo per la sostenibilità della crescita AI

In vista della pubblicazione dei risultati del 4 maggio, il focus degli investitori sarà proprio sulla sostenibilità di questo modello. La capacità di continuare ad attrarre nuovi clienti, di mantenerne elevata la conversione e di espandere i contratti esistenti rappresenta il principale indicatore su cui probabilmente misurare la solidità futura.

In un contesto di aspettative elevate, ogni dato relativo a indicatori come il numero di bootcamps, il tasso di conversione e il valore medio dei contratti potrebbe avere un impatto significativo sulla percezione del valore del titolo da parte del mercato.

In definitiva, per quanto illustrato sembra che il vantaggio competitivo di Palantir sia reale e ben documentato ma, in un momento storico per l’azienda in cui le valutazioni sono già impegnative la sfida evidentemente non è più dimostrare di avere un modello che funziona bene, bensì confermare che tale modello può continuare a scalare senza perdere slancio. Questo non è affatto scontato.

Palantir valutazioni record: trimestrale del 4 maggio e tolleranza zero sugli errori

Multipli elevati: cosa indicano davvero i fondamentali e le valutazioni di mercato

Come ormai chiaro, la questione centrale su Palantir resta la distanza tra la qualità dei risultati operativi e il livello raggiunto dalle valutazioni di mercato. I dati di bilancio più recenti relativi al quarto trimestre del 2025 confermano una crescita effettivamente robusta, ma anche un possibile scollamento rispetto ai multipli impliciti nel prezzo del titolo

Fonte: SimplyWallStreet

grafico flusso formazione utili Palantir evidenzia crescita della redditività attraverso margini operativi, espansione dei ricavi e conversione in free cash flow nel settore dell’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

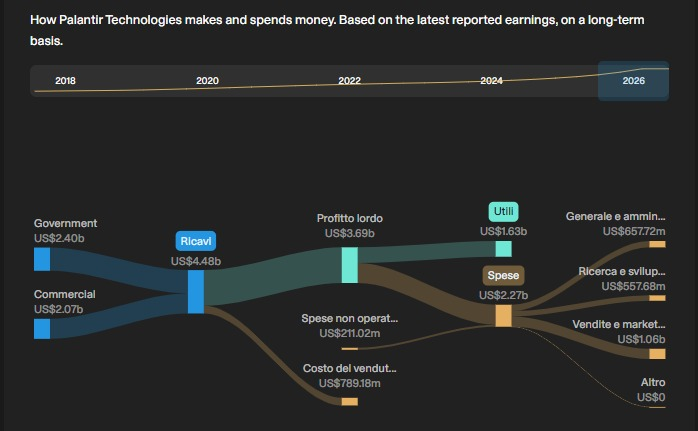

Secondo i dati finanziari disponibili su SimplyWallStreet, Palantir ha registrato nel 2025 ricavi per circa 4,5 miliardi di dollari, con una crescita su base annua superiore al 50%. Ancora più rilevante è l’espansione della redditività con utili in forfte crescita sia in assoluto che in relazione al mercato ed ai competitors, rappresentando un tratto distintivo per una società software in fase di forte crescita

Fonte: SimplyWallStreet

grafico confronto redditività Palantir rispetto a mercato e competitor evidenzia margini elevati e forte capacità di generazione di utili nel settore software e intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Allo stesso tempo, il free cash flow ha mostrato una dinamica positiva e crescente, consolidando la transizione dell’azienda verso un modello profittevole.

Ulteriori elementi emergono dalla trascrizione ufficiale della earnings call del quarto trimestre 2025 e pubblicata su Yahoo Finance, dove il management ha evidenziato un’accelerazione significativa nel segmento commerciale statunitense e una domanda definita “senza precedenti” per le soluzioni di intelligenza artificiale. In particolare, la piattaforma AIP (Artificial Intelligence Platform) è stata indicata come il principale driver di crescita futura, con un aumento sostanziale del numero di clienti e dei contratti attivi.

Tuttavia, come sottolineato nell’analisi di Techi, questi risultati si inseriscono in un contesto di valutazioni estremamente elevate. Il titolo continua infatti a trattare su multipli che risultano difficilmente sostenibili nel lungo periodo senza una crescita eccezionale e costante. L’analisi evidenzia come il rapporto tra capitalizzazione e ricavi sia significativamente superiore rispetto alla media del settore, riflettendo aspettative di crescita molto impegnative.

Palantir e momentum AI: come le aspettative guidano le valutazioni di mercato

La dinamica delle valutazioni non può essere compresa senza considerare il ruolo dell’intelligenza artificiale. Il recente report pubblicato su Invezz evidenzia come il titolo sia stato uno dei principali beneficiari dell’entusiasmo per l’AI, con un’espansione dei multipli guidata più dalle aspettative future che dai risultati attuali.

Allo stesso tempo, l’analisi di Investing.com (rating Rosenblatt) conferma il mantenimento di una raccomandazione “buy”, motivata proprio dallo slancio dell’intelligenza artificiale e dalla capacità dell’azienda di capitalizzare la domanda crescente di soluzioni avanzate. Il report sottolinea come Palantir sia tra le poche società in grado di trasformare concretamente l’AI in ricavi, grazie alla combinazione di piattaforme proprietarie e relazioni istituzionali consolidate. Al riguardo, recente è la notizia di un contratto col Governo americano che porterà ulteriore fatturato all’azienda pari a circa 10 miliardi di dollari nei prossimi 10 anni

grafico sottoperformance recente di Palantir rispetto al Nasdaq 100 e al settore tecnologico evidenzia fase di correzione dopo il rally legato all’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Questa doppia lettura fatta di entusiasmo per il posizionamento strategico e di cautela sulle valutazioni emerge chiaramente anche nei movimenti di mercato più recenti che si possono osservare. Secondo quanto riportato da Yahoo Finance, il contesto macro e le aspettative sugli utili stanno producendo un aumento della volatilità dei titoli tecnologici in generale ma con particolare pressione su quelli caratterizzati da multipli elevati, percepiti come più vulnerabili in caso di eventi sfidanti.

In questo scenario, Palantir si trova in una posizione particolarmente esposta visto che il titolo è diventato una proxy diretta dell’intelligenza artificiale, e come tale potrebbe reagire in modo amplificato a qualsiasi cambiamento nelle aspettative di mercato.

Palantir tra analisti divisi: leadership nell’AI e valutazioni polarizzate del mercato

Fonte: SimplyWallStreet

grafico target price Palantir mostra ampia dispersione delle stime degli analisti evidenziando incertezza sulle valutazioni e sulle prospettive di crescita legate all’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

La complessità del caso Palantir emerge con particolare evidenza nel posizionamento degli analisti. Il titolo presenta infatti una dispersione significativa nelle valutazioni, riflesso di un modello di business difficilmente comparabile con altri operatori del settore.

Da un lato, report come quello di Rosenblatt citato da Investing.com evidenziano il potenziale di crescita legato all’AI e alla capacità dell’azienda di monetizzare rapidamente le nuove tecnologie. Dall’altro, analisi più caute sottolineano il rischio che le valutazioni attuali incorporino già scenari estremamente ottimistici.

Il carattere “anomalo” di Palantir è legato anche alla sua natura in definitiva ibrida cioè una società tecnologica con un forte insolito radicamento nel settore pubblico e nella difesa in particolare. Quest’ultimo elemento è stato ulteriormente rafforzato dal manifesto pubblicato dal CEO Alex Karp e riportato da Il Dolomiti, che propone una visione dell’intelligenza artificiale come strumento centrale nella competizione geopolitica globale.

Questa impostazione se da un lato contribuisce a rafforzare il ruolo strategico dell’azienda, dall’altra apre le porte anche a possibili elementi di rischio reputazionale e regolatorio, soprattutto nei mercati europei. La combinazione di tecnologia avanzata, applicazioni militari e posizionamento politico rende Palantir un caso unico nel panorama tecnologico globale.

Trimestrale del 4 maggio: un test cruciale per il mercato

In questo contesto, la pubblicazione dei risultati del primo trimestre 2026, prevista per il 4 maggio, assume un’importanza probabilmente significativa. Le aspettative, come illustrato, sono elevate non solo in termini di crescita dei ricavi, ma anche di capacità dell’azienda di dimostrare un’ulteriore accelerazione del business legato all’intelligenza artificiale

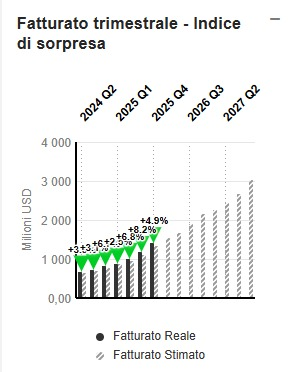

Fonte: Marketscreener

grafico sorprese positive sui ricavi Palantir evidenzia risultati superiori alle attese negli ultimi trimestri trainati dalla crescita della domanda di soluzioni di intelligenza artificiale e contratti governativi USA

I risultati passati non sono rappresentativi di quelli futuri

Storicamente Palantir ha già mostrato una forte capacità di sorprendere positivamente il mercato, ma il livello attuale delle valutazioni potrebbe ridurre drasticamente il margine di errore visto che evidentemente non si tratta più di confermare la crescita, data tutto sommato per scontata, ma di superarla e anche bene.

In conclusione, il rischio principale è che una trimestrale solida, ma senza elementi di vera sorpresa, possa essere interpretata negativamente dagli investitori. In un contesto in cui il titolo incorpora aspettative estremamente elevate, anche una performance semplicemente in linea con il consenso potrebbe non essere sufficiente a sostenere le quotazioni.

Rischio di normalizzazione: segnali tecnici e lettura dei grafici di mercato

Va anche detto che, seppure in parte, questo rischio potrebbe già essere visibile nei grafici se consideriamo la recente debolezza del titolo, in un contesto tutto sommato non negativo per la tecnologia in generale

grafico distribuzione volumi di scambio Palantir durante il rally del 2025 e il calo del 2026 evidenzia aumento della volatilità e concentrazione degli scambi nelle fasi di forte movimento del titolo AI

I risultati passati non sono rappresentativi di quelli futuri

Si osserva una intensa attività, segnalata dai volumi, in questa fase “riflessiva” per il titolo.

grafico andamento prezzo Palantir in fase di consolidamento evidenzia movimento laterale con attesa di breakout al rialzo o al ribasso dopo forte volatilità legata al settore dell’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Osservando il trend, su una scala regolare, sembra che il mercato abbia condotto il titolo abbastanza in basso da portarlo al primo test del suo straordinario trend di crescita recente e compresso ora anche dall’alto dalla trendline ribassista che sta governando le quotazioni dal recente top.

L’attività, come detto, è intensa seppur in calo nell’ultimo movimento ribassista incorso. Non solo sul piano fondamentale, ma anche su quello tecnico sembra che il titolo sia ad un bivio, già posizionato sul margine della trendline rialzista sotto la quale si rifiuta di andare, ma anche in pole position al contatto con la trendline ribassista pronta eventualmente ad essere infranta al rialzo nel caso dovessimo assistere all’ennesimo miracolo dalla pubblicazione dei conti il 4 maggio

grafico andamento prezzo Palantir in fase di consolidamento evidenzia movimento laterale con attesa di breakout al rialzo o al ribasso dopo forte volatilità legata al settore dell’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Il mercato sembra avere due trigger con cui potenzialmente prendere una decisione. Un pattern di harami (grafico settimanale) pronto da usare per scappare via al rialzo infrangendo la trendline ribassista ma anche una shooting star al contatto con la trendline ribassista con cui eventualmente riportarsi di nuovo al contatto con la trendline rialzista ed il supporto statico a 125$. I volumi recentemente in contrazione ben sintetizzano il momento di attesa, fatto di ridotta volatilità adesso e molla che si carica sempre più pronta a sprigionare eventualmente la sua energia cinetica sui prezzi

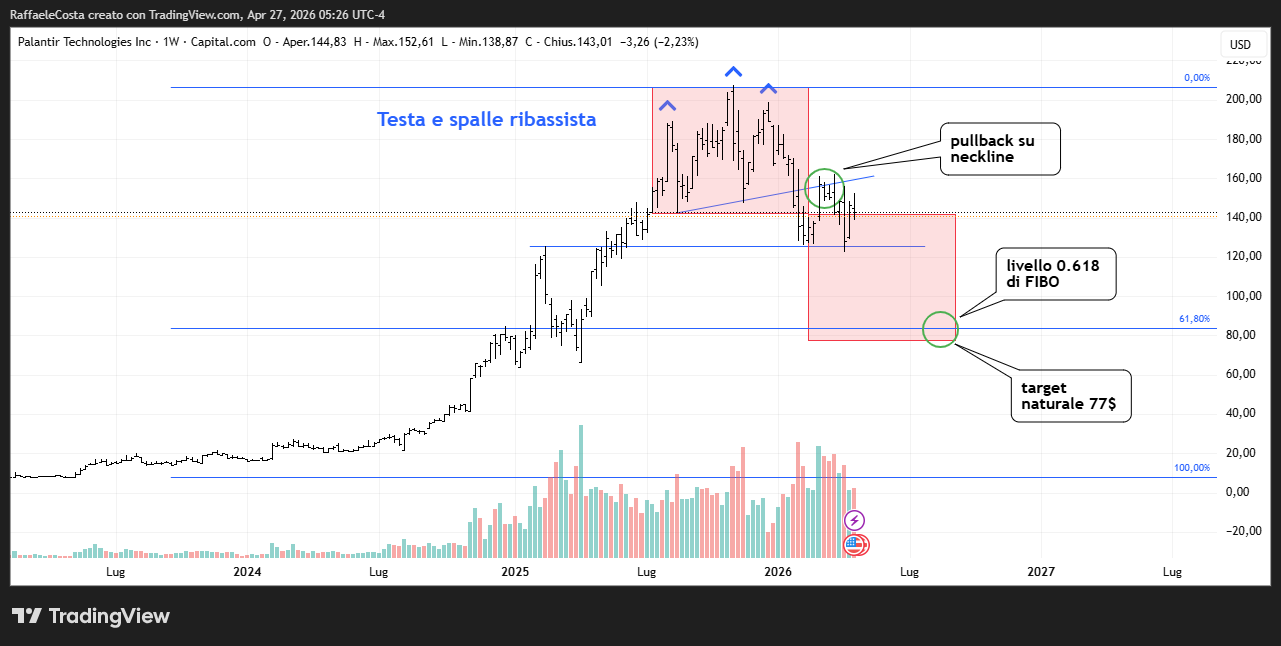

grafico figura testa e spalle ribassista su Palantir evidenzia possibile target price inferiore dopo rottura del supporto con segnali di debolezza nel trend del titolo legato all’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Nel caso ribassista, una possibile mappa capace di guidarci lungo il viaggio potrebbe essere il pattern di Testa e spalle generatosi sui massimi, già validato e già consolidato con tanto di pullback sulla neckline

Fonte: MarketBeat

I risultati passati non sono rappresentativi di quelli futuri

L’allungo ribassista che potrebbe conseguirne potrebbe anche servire a mettere d’accordo il pattern con una delle previsioni più pessimistiche tra gli analisti che vuole come prezzo obiettivo il valore di circa 70$, livello. In quel caso avremmo realizzata questa profezia ribassista, il pattern di testa e spalle e lo Stesso Fibonacci ne uscirebbe rafforzato nella credibilità visto che, nel caso i prezzi non andassero momentaneamente oltre, il target rappresenta uno dei suoi livelli (0.618)

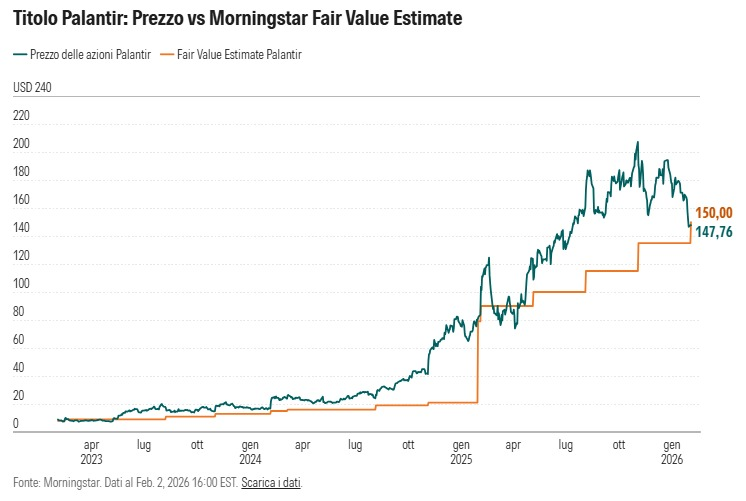

grafico confronto fair value Morningstar e prezzo di mercato Palantir evidenzia allineamento delle valutazioni dopo la correzione del titolo nel settore dell’intelligenza artificiale

I risultati passati non sono rappresentativi di quelli futuri

Al riguardo si segnala la valutazione in termini di valore equo di Morningstar che vuole il titolo già ben prezzato

Fonte: MarketBeat

I risultati passati non sono rappresentativi di quelli futuri

Mentre in generale, come detto, il giudizio complessivo degli analisti come raccolto da MarketBeat parla di un giudizio non certamente di vendere quanto di tenere o magari acquistare.

FAQ

Perché il titolo Palantir sta scendendo nel 2026?

Palantir è sopravvalutata?

Qual è il vantaggio competitivo di Palantir?

Il principale vantaggio competitivo deriva da:

- contratti di lungo periodo con il governo USA

- forte integrazione nei sistemi dei clienti (lock-in tecnologico)

- capacità di trasformare test rapidi (AIP bootcamps) in contratti, con tassi di conversione intorno al 75%