Analisi di mercato TIM e logica industriale: oltre la volatilità, la costruzione di un ecosistema strategico integrato

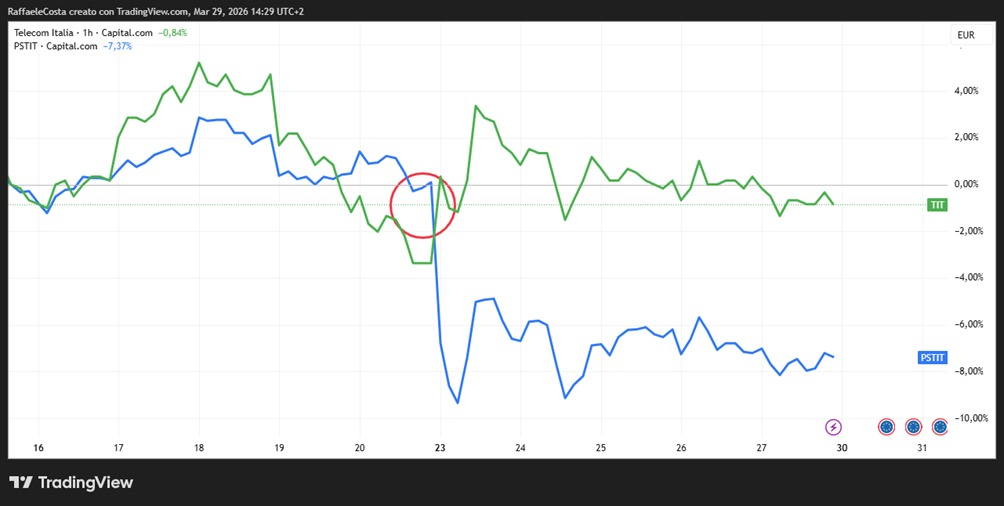

Nel breve periodo i mercati hanno reagito in modo, potremmo dire, quasi meccanico all’annuncio dell’OPAS lanciata da Poste Italiane su Telecom Italia con rialzo per TIM e correzione per Poste

Andamento YTD: TIM rimbalza sull’OPAS, Poste corregge dopo l’annuncio.

I risultati passati non sono indicativi di quelli futuri

Ma fermarsi alla fotografia della seduta di Borsa rischia di oscurare la dimensione più profonda dell’operazione, che è eminentemente industriale e strategica.

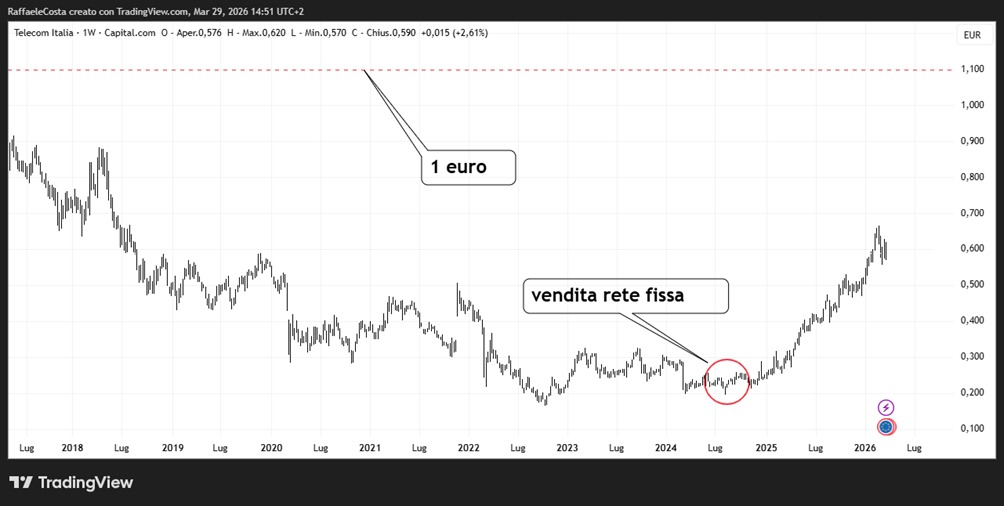

TIM arrivava a questo appuntamento dopo anni di debolezza strutturale

TIM lungo periodo: titolo stabilmente sotto 1 euro dopo anni di declino

I risultati passati non sono indicativi di quelli futuri

Il titolo era sceso sotto 1 euro già prima della cessione della rete fissa nel 2024, operazione che, come ricostruito da Il Fatto Quotidiano, ha segnato una svolta significativa nel modello di business del gruppo. La vendita dell’infrastruttura ha sicuramente alleggerito il profilo finanziario della società ma ne ha anche ridefinito il perimetro industriale, oggi più focalizzata sui servizi e meno integrata verticalmente rispetto al passato

TIM dopo l’OPAS: rally immediato e aumento dei volumi

I risultati passati non sono indicativi di quelli futuri

L’OPAS ha prodotto un rimbalzo tecnico di circa +4,7% riflettendo il premio implicito dell’offerta con 0,635 euro per azione, +9% circa rispetto ai prezzi precedenti. Tuttavia, la volatilità resta elevata perché il mercato sconta la probabilità di successo dell’offerta e l’eventualità di un rilancio.

Poste Italiane, al contrario, proveniva da una fase di maggiore stabilità. La diversificazione tra servizi finanziari, assicurativi, pagamenti digitali e logistica aveva consentito al gruppo di mantenere una traiettoria relativamente resiliente

Poste dopo l’OPAS: correzione del titolo e aumento volatilità.

I risultati passati non sono indicativi di quelli futuri

L’annuncio dell’operazione ha però determinato una flessione del titolo pari a circa –6,8%, con punte fino al –9%. Una possibile interpretazione è che gli investitori temono l’effetto diluizione sul capitale e soprattutto il rischio sul piano esecutivo.

Ma, probabilmente, il vero nodo non è la reazione di breve periodo quanto la sottostante logica industriale dell’integrazione.

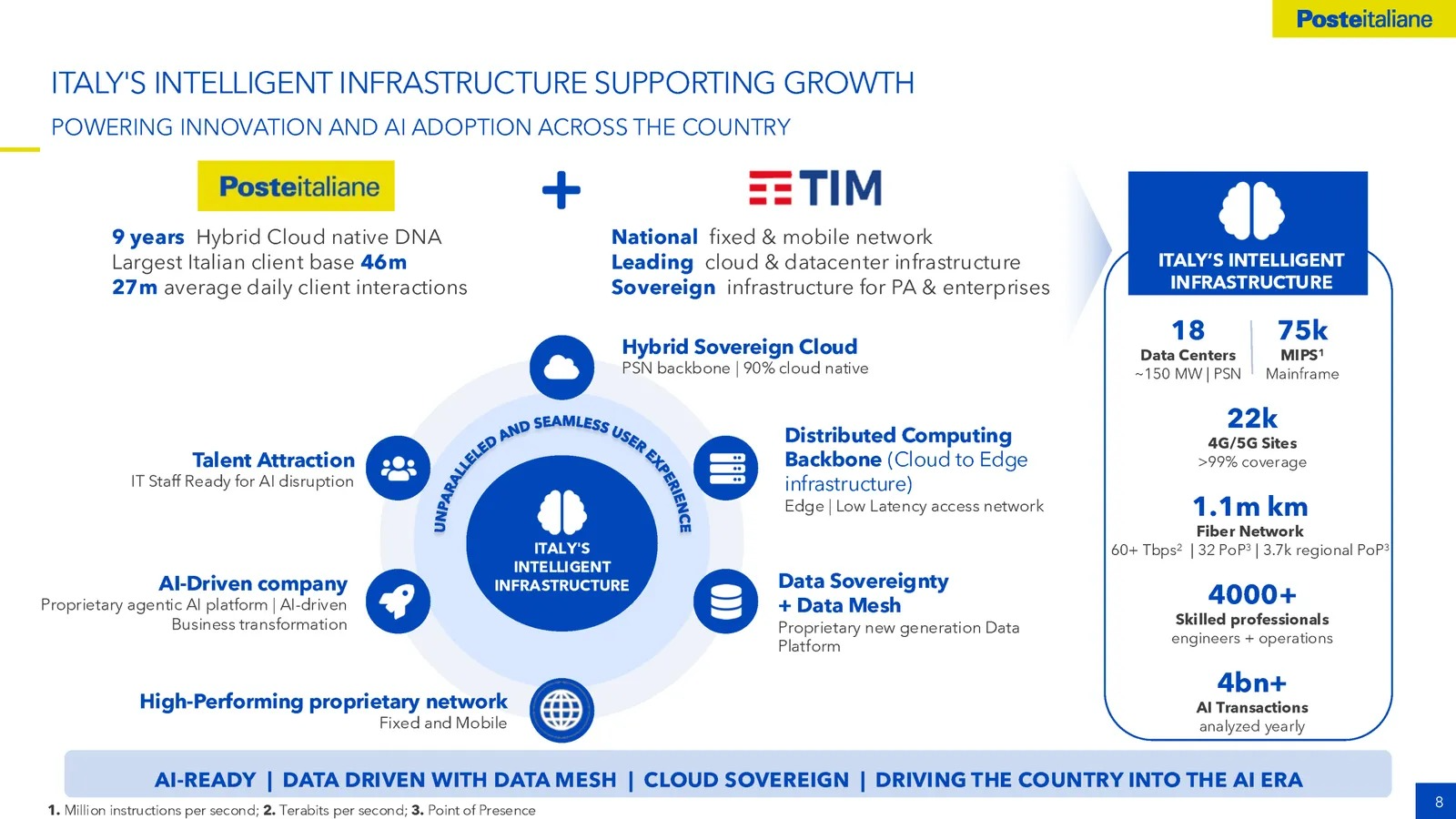

Infrastruttura digitale + infrastruttura distributiva: la complementarità strategica

Il primo pilastro dell’operazione è la complementarità tra due infrastrutture profondamente diverse ma potenzialmente sinergiche come sostenuto dall’AD di Poste Italiane Del Fante.

Da un lato TIM rappresenta un operatore di telecomunicazioni con competenze in connettività mobile e fissa, servizi digitali, piattaforme cloud e gestione dei dati. Dall’altro lato Poste dispone di una rete fisica senza eguali in Italia: oltre 12.800 uffici postali distribuiti su tutto il territorio nazionale. Una presenza capillare che supera quella delle principali banche italiane in termini di sportelli.

Proprio la capillarità della presenza fisica di Poste è molto più di un dato logistico rappresentando piuttosto un asset strategico. In un’epoca in cui la digitalizzazione non elimina ma piuttosto trasforma la relazione fisica con il cliente, la possibilità di distribuire servizi TLC attraverso una rete territoriale così estesa rappresenta un vantaggio competitivo interessante e rilevante. Non si tratta soltanto di vendere SIM, evidentemente, o contratti fibra negli uffici postali, ma di integrare la connettività all’interno di un’offerta che si presenterà come multi-servizio.

La logica è quella del “phygital”, cioè un modello ibrido in cui il canale fisico rafforza quello digitale e viceversa creando sinergie.

Il modello piattaforma: telecomunicazioni, finanza e dati

Modello piattaforma post-OPAS: integrazione tra telecom, finanza e dati

I risultati passati non sono indicativi di quelli futuri

Secondo Wired Italia, l’operazione va letta come la costruzione di una “società piattaforma”. Questo significa superare la distinzione tradizionale tra “telco” e operatore finanziario, per creare un ecosistema integrato che includa:

- connettività mobile e fissa

- cloud e data center

- edge computing

- pagamenti digitali

- identità digitale

- cybersecurity

In questo quadro, il polo finanziario di Poste assume un ruolo centrale. L’integrazione tra BancoPosta e PostePay coinvolge circa 600 miliardi di euro di attività finanziarie e oltre 30 milioni di carte di pagamento. Si tratta di una massa critica significativa, che potrebbe essere valorizzata attraverso servizi digitali avanzati e integrazione con la rete TIM.

Dal 2026, inoltre, PosteMobile migrerà sulla rete TIM, rafforzando l’integrazione tecnologica. Questo passaggio non è solo tecnico ma rappresenta la concretizzazione sul piano operativo della convergenza tra telecomunicazioni e servizi finanziari di cui sopra.

Le sinergie: tra ambizione industriale e disciplina esecutiva

Secondo Morningstar Italia, le sinergie attese ammontano a circa 700 milioni di euro annui ante imposte, di cui 500 milioni da risparmi di costo e oltre 200 milioni da sinergie di ricavo.

Le sinergie di costo implicano integrazione IT, razionalizzazione delle funzioni centrali e ottimizzazione soprattutto sul piano degli acquisti (procurement). Quelle di ricavo dipendono invece dalla capacità commerciale di proporre offerte integrate realmente attrattive per famiglie e imprese.

Qui si concentra il rischio esecutivo cui si accennava prima. Le operazioni di integrazione tra gruppi complessi raramente si sono dimostrati lineari. La sfida, dunque, sarà coordinare culture aziendali differenti, sistemi informativi distinti e modelli organizzativi eterogenei.

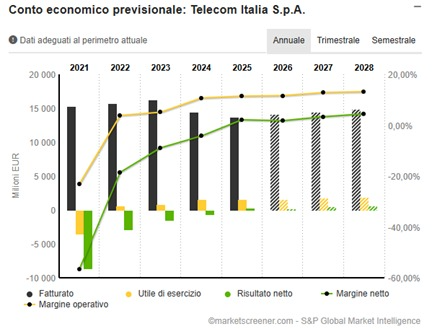

Pressione finanziaria su TIM: leverage alto e crescita assente

I risultati passati non sono indicativi di quelli futuri

Se l’esecuzione sarà efficace, il gruppo combinato, con 26,9 miliardi di ricavi pro-forma e 4,8 miliardi di EBIT, potrà rafforzare la propria generazione di cassa e sostenere il Capex, vale a dire gli investimenti strategici. In caso contrario, l’operazione rischierebbe probabilmente di appesantire la struttura finanziaria complessiva senza produrre valore apprezzabile proporzionato.

Implicazioni sistemiche: un nuovo baricentro nel capitalismo italiano

Oltre agli aspetti industriali, l’operazione ha una valenza sistemica. Come sottolineato da Il Fatto Quotidiano, la traiettoria di TIM sembra chiudere simbolicamente il ciclo delle privatizzazioni avviato negli anni ’90

TIM nel lunghissimo periodo: dalla leadership al declino strutturale

I risultati passati non sono indicativi di quelli futuri

Non si tratta di una nazionalizzazione classica, ma di una riaggregazione attorno a un polo infrastrutturale a controllo pubblico soltanto indiretto.

Infatti, lo Stato rimane azionista di riferimento di Poste, direttamente e tramite CDP, mantenendo una quota superiore al 50%. Questo garantisce stabilità ma introduce anche una dimensione politica nella governance del nuovo gruppo.

In un contesto europeo caratterizzato da frammentazione nei mercati telecom e finanziari, la nascita di un operatore integrato può essere letta come tentativo di rafforzare la sovranità tecnologica nazionale e la capacità di investimento in infrastrutture digitali.

Oltre la volatilità: una trasformazione strutturale

La reazione di Piazza Affari è solo una faccia della faccenda. La vera questione è se l’OPAS riuscirà a trasformarsi in un progetto industriale coerente e sostenibile.

Non è solo un’operazione finanziaria ma un passaggio che ridefinisce il rapporto tra infrastrutture, finanza e controllo pubblico nell’economia digitale italiana. Se il progetto vedrà la luce, potrebbe nascere un operatore multi-servizio con massa critica sufficiente per competere su scala europea. Se fallirà, si potrebbe facilmente assistere al rischio di aggiungere complessità a un sistema già articolato di suo.

In ogni caso, l’operazione segna un punto di discontinuità storica visto che dopo trent’anni di liberalizzazioni, il baricentro delle infrastrutture strategiche torna a gravitare attorno a un polo industriale a guida pubblica, ma con ambizioni di mercato e logiche moderne da piattaforma digitale.

Come il mercato può leggere l’OPAS: elementi di valutazione per TIM e Poste Italiane

L’offerta pubblica di acquisto e scambio (OPAS) totalitaria promossa da Poste Italiane su Telecom Italia, per un valore complessivo di circa 10,8 miliardi di euro, ha sollevato interrogativi sugli impatti finanziari per gli azionisti dei due gruppi. L’analisi della convenienza dell’adesione non può basarsi esclusivamente su un’indicazione di sì o no, poiché l’operazione implica elementi di valutazione immediati e futuri, tangibili e intangibili. Si può pertanto esaminare la situazione considerando le caratteristiche dell’offerta e gli scenari principali per i soggetti coinvolti, con un focus sugli azionisti TIM e Poste Italiane.

Premio implicito e valore per azione per gli azionisti TIM

L’offerta prevede per ogni azione TIM 0,167 euro in contanti e 0,0218 nuove azioni Poste Italiane. Il valore implicito complessivo per azione TIM risulta circa pari a 0,635 euro, corrispondente a un premio del 9% circa rispetto al prezzo di chiusura immediatamente precedente all’annuncio. Tale struttura combina una componente di liquidità immediata con una componente azionaria, offrendo agli azionisti TIM un’esposizione parziale al gruppo combinato.

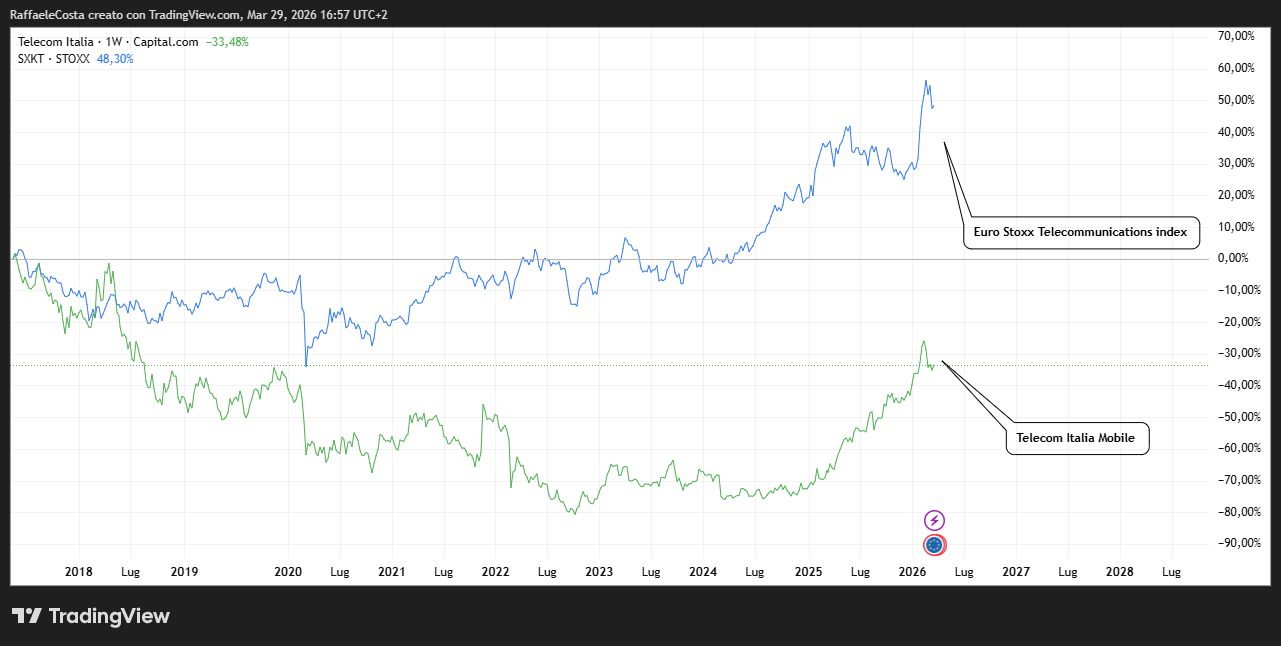

Contesto storico e performance del titolo TIM

Negli ultimi anni, TIM ha registrato una certa volatilità dei prezzi e una tendenza stabile o decrescente dei ricavi e degli utili

Confronto europeo: TIM sottoperforma i peer TLC.

I risultati passati non sono indicativi di quelli futuri

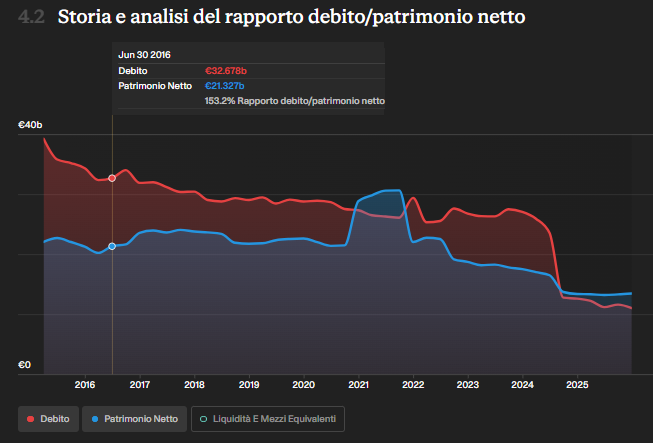

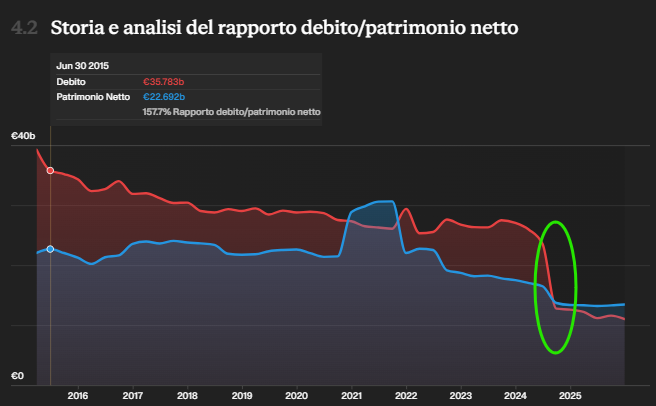

L’indebitamento della società ha superato in misura significativa il capitale proprio

Squilibrio di breve periodo: debito e leverage elevati per TIM.

I risultati passati non sono indicativi di quelli futuri

debito elevato

Squilibrio di breve periodo: debito e leverage elevati per TIM.

I risultati passati non sono indicativi di quelli futuri

Questi fattori contribuiscono alla valutazione del premio implicito rispetto ai livelli osservati in altre OPA/OPAS nel settore TLC europeo, dove i premi storicamente si collocano tra il 20% e il 30%.

Valore potenziale e sinergie previste

Secondo stime riportate da Reuters, Poste Italiane prevede benefici annuali pre-tasse per circa 700 milioni di euro derivanti dall’integrazione tra le due realtà, principalmente da riduzione dei costi e in parte da sinergie di ricavo. La realizzazione di questi benefici dipenderà dall’integrazione delle piattaforme IT, dei servizi e delle reti, e dalla capacità di sviluppare un’offerta commerciale combinata.

Come leggere un’OPAS in questo contesto

Più che fornire una risposta univoca sulla convenienza dell’offerta, questo caso può essere utile per capire come il mercato tende a valutare operazioni di questo tipo. Elementi come il premio implicito, il potenziale delle sinergie e i rischi di esecuzione vengono generalmente considerati congiuntamente. I tre scenari che seguono rappresentano quindi possibili chiavi di lettura e non indicazioni operative.

Scenario 1 – Adesione all’OPAS

In caso di adesione, l’azionista monetizza subito il premio implicito del 9% e riduce l’esposizione a possibili rischi legati alla volatilità del titolo TIM e al mercato delle telecomunicazioni italiano. La componente in azioni Poste consente di rimanere parzialmente esposti al potenziale del gruppo combinato, in un contesto operativo e finanziario diverso rispetto al solo titolo TIM. Questo scenario rappresenta una gestione immediata del capitale e della posizione nel titolo.

Scenario 2 – Mantenere l’investimento e non aderire

Non aderire all’offerta significa mantenere l’investimento in TIM e rimanere esposti al potenziale incremento di valore derivante dalle sinergie post-integrazione. Secondo le stime disponibili, il gruppo combinato potrebbe generare benefici annui per 700 milioni di euro pre-tasse; capitalizzando tali benefici, il valore potenziale creato potrebbe superare l’entità del premio implicito dell’OPAS. Tuttavia, la realizzazione di tali sinergie dipenderà dall’efficacia dell’integrazione operativa e dalla capacità di consolidare reti, piattaforme digitali e offerta commerciale. Questo scenario implica un orizzonte di investimento più lungo e un’esposizione al rischio di esecuzione.

Scenario 3 – Possibili modifiche all’offerta o interventi competitivi

Un’ulteriore possibilità è rappresentata da un eventuale rilancio dell’offerta o dall’ingresso di altri soggetti interessati agli asset, scenario che si verificherebbe solo in presenza di un interesse competitivo credibile e di determinati equilibri azionari. In questo caso, chi non aderisse subito potrebbe partecipare a eventuali miglioramenti del corrispettivo. Tale scenario non è automatico e dipende da dinamiche di mercato esterne e dalla struttura della compagine azionaria.

Implicazioni per gli azionisti di Poste Italiane

Dall’annuncio dell’OPAS, il titolo Poste ha mostrato variazioni contenute nei giorni successivi. Per gli azionisti di Poste, l’operazione presenta due principali effetti:

- Potenziale di crescita: il gruppo combinato potrebbe generare ricavi e profitti più elevati rispetto a Poste standalone, grazie alla diversificazione tra telecomunicazioni, servizi finanziari e digitali, aumentando la scala complessiva delle attività.

- Rischi di diluizione e integrazione: l’emissione di nuove azioni per finanziare parte dell’acquisizione comporta una diluizione del capitale esistente e una possibile riduzione degli utili per azione nel breve periodo.

Il conseguimento dei benefici stimati dipenderà dall’efficacia dell’integrazione operativa e dalla capacità del gruppo combinato di realizzare sinergie su costi e ricavi. La valutazione del rischio di esecuzione e della diluizione azionaria rappresenta un elemento rilevante per l’analisi dei possibili impatti sull’azionista Poste.

Per concludere, l’operazione può essere letta come un equilibrio tra premio immediato, sinergie attese e rischio di esecuzione. Più che offrire una risposta univoca, il caso evidenzia come il mercato valuti questi elementi nel tempo.

Conclusione: exit sicuro o value creation?

In sintesi, per gli azionisti TIM l’offerta di Poste rappresenta una possibile opportunità di uscita con premio certo, interessante soprattutto per chi preferisce monetizzare un investimento in un titolo storicamente volatile. Per altri, che credono nel potenziale industriale e nelle sinergie future, accettare oggi potrebbe essere considerato una rinuncia prematura a potenziali guadagni maggiori nel lungo periodo.

Per gli azionisti di Poste Italiane, invece, la convenienza dipende in larga parte dalla capacità di Poste di integrare con successo TIM nel proprio ecosistema, di ridurre i costi e di creare valore aggiunto, scenari che, pur essendo plausibili, comportano un profilo di rischio più alto rispetto alla situazione pre-offerta.

Comunque, con 26,9 miliardi di ricavi pro-forma, 4,8 miliardi di EBIT, 700 milioni di sinergie attese, 12.800 sportelli fisici e una base finanziaria da 600 miliardi di asset, il progetto probabilmente ambisce a ridisegnare l’ecosistema digitale italiano.

Resta da verificare se il mercato premierà questa visione strategica o se prevarranno i timori legati all’esecuzione e alla sostenibilità finanziaria. Ma una cosa sembra suggerire: dopo trent’anni dalla grande stagione delle privatizzazioni, il capitalismo italiano entra in una nuova fase, dove infrastrutture, dati e finanza tornano a gravitare attorno a un baricentro pubblico.

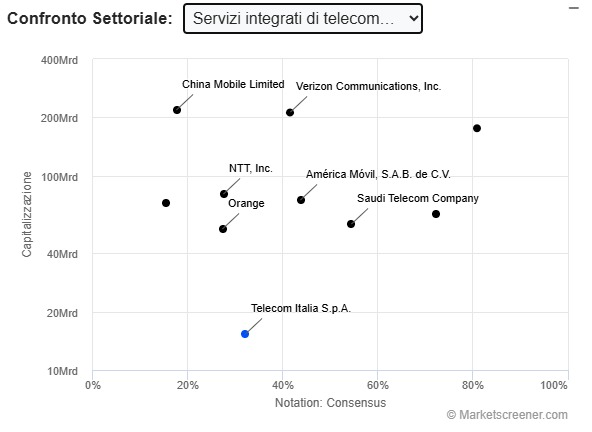

TIM nel breve periodo sovraperforma il settore TLC europeo in Borsa

I risultati passati non sono indicativi di quelli futuri

La forte crescita in borsa di Telecom Italia negli ultimi due anni, culminata con risultati positivi nel 2025, è principalmente il risultato della vendita della rete fissa

TIM penalizzata: confronto capitalizzazione e consensus vs competitor.

I risultati passati non sono indicativi di quelli futuri

mentre sul piano competitivo resta la penalizzante capitalizzazione di borsa rispetto ai competitors e lo scarso consensus che in questo momento sembra raccogliere  I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

che ha drasticamente ridotto il debito, e di una strategia di riposizionamento industriale focalizzata su redditività e servizi.

Grafico TIM: breakout chiave sopra 0,45€ conferma trend positivo.

I risultati passati non sono indicativi di quelli futuri

Di recente il titolo ha infranto in modo molto ortodosso il pivot di lungo periodo collocato in area 0,45 il tutto in un contesto di stress da ipercomprato ma senza che ciò si traducesse in divergenze ribassiste

Titolo TIM in pullback dopo il test della resistenza 0,45€.

I risultati passati non sono indicativi di quelli futuri

I prezzi, nonostante la scossa del lancio dell’OPAS non sembrano particolarmente volatili e soprattutto non sembra abbiamo beneficiato al rialzo della novità. Probabilmente, per quanto prima argomentato, l’esiguo premio del 9% non ha prodotto riconsiderazioni delle strategie operative tra gli investitori, per adesso almeno

Grafico TIM: segnale tecnico 123 High indica pressione ribassista.

I risultati passati non sono indicativi di quelli futuri

Il risultato di questo comportamento, per ora, sembra un pattern di inversione 1-2-3 High molto chiaro. Le ultime due candele sul settimanale raccontano di altrettante shooting star che rendono, da manuali di analisi tecnica, plausibile che i prezzi si presentino al cospetto del livello di breakout del pattern in area 0,556.

Se si presenterà, potrebbe essere l’occasione per capire le intenzioni del mercato ed, indirettamente, un giudizio su Opas e premio annesso.

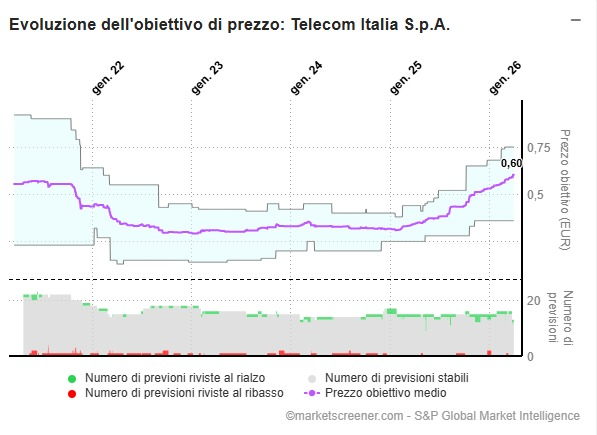

Indicazioni di prezzo obiettivo dagli analisti

Oltre alla discussione sul premio implicito e sulle sinergie attese, gli analisti di mercato hanno comunque fornito indicazioni sui prezzi obiettivo (target price) per le azioni di Telecom Italia, che aiutano a capire come il mercato valuta il titolo anche al di fuori dell’offerta.

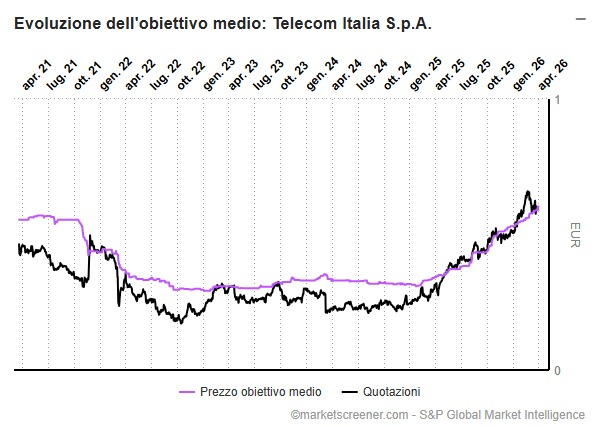

TIM confronta quotazioni con target price medio degli analisti.

I risultati passati non sono indicativi di quelli futuri

Secondo il parere degli analisti raccolto da Marketscreener il titolo risulta valutato correttamente già adesso, grazie alla robusta performance degli ultimi mesi.

Grafico TIM: divergenza recente nelle stime di prezzo.

I risultati passati non sono indicativi di quelli futuri

Tuttavia, recentemente si è assistito ad una maggiore dispersione nei giudizi come sintetizzato dall’allargarsi della forchetta nel grafico sopra.

Secondo i dati aggregati disponibili su SoldiOnline, molte delle principali banche d’affari che seguono il titolo hanno fissato target price su TIM nell’intorno dei livelli prossimi o leggermente superiori al prezzo implicito dell’OPAS. Tra questi, Banca Akros ha fissato un target a €0,69, Equita sim indica circa €0,70, mentre Bank of America ha fornito obiettivi fino a €0,74 per azione. Questi livelli riflettono una visione di leggero upside rispetto al prezzo di offerta

TIM consenso analisti: distribuzione raccomandazioni sul prezzo.

I risultati passati non sono indicativi di quelli futuri

Una copertura di mercato più estesa, raccolta da Marketscreener, indica che i target medi per le azioni di TIM a 12 mesi si collocano spesso nella forchetta approssimativa tra €0,60 e €0,75, diversificati in funzione delle stime di utili, liquidità e scenario competitivo.

TIM: mappa delle principali debolezze fondamentali.

I risultati passati non sono indicativi di quelli futuri

Questo intervallo contempla stime conservative e più ottimistiche evidenziando come, alla luce della complessiva debolezza sul piano fondamentale così come sintetizzato dai pareri raccolti sempre da Marketscreener, alcuni analisti vedano ancora potenziale di crescita se il titolo potesse beneficiare di una ristrutturazione industriale convincente o di migliori risultati operativi apprezzabili già nei prossimi trimestri.

In sintesi, i prezzi obiettivo per le azioni TIM disponibili prima dell’annuncio dell’offerta si collocano in media nella forchetta che non discosta drasticamente dal corrispettivo proposto nell’OPAS, suggerendo che parte del valore potenziale sia già riflesso nei target degli analisti, ma con spazio limitato di rivalutazione. Per gli investitori TIM questo significa che l’offerta incorpora un premio che, seppur non elevato rispetto agli standard storici, non appare significativamente inferiore alle attese di mercato, almeno in un orizzonte di breve-medio termine.