加密貨幣

我們的加密貨幣價格來源於多家知名的加密貨幣交易所。 我們從這些交易所獲取買入價與賣出價,並將這些價格彙總,計算出一個綜合中間價,然後在此基礎上加上我們自有的點差。 這種做法能在一天中不同時間段保持點差的穩定性,確保報價持續平穩。

範例

以下以假設情境說明我們如何為比特幣 (BTC) 定價。

我們從三家交易所獲取實時價格,分別為 $99,500/$99,700、$99,550/$99,750 以及 $99,520/$99,720。 然後,我們計算中間價格並將其彙總為一個價格 $99,623。

在此基礎上,我們加上 $200* 的點差,使 Capital.com 的報價為 $99,523/$99,723。

股票

我們的股票定價基於標的交易所的實際賣出價與買入價,並在此基礎上加入一定的加價。 這意味著您在我們平台上交易的價格源自標的市場的「真實」價格,只在其基礎上進行了少量調整以涵蓋我們的服務費。 這也意味著我們的價格會隨着標的市場流動性變化而反映出價差波動。

範例

- 假設某隻股票在標的市場的賣價為 $99.95,買價為 $100.05。

- 當您通過我們以衍生品(例如差價合約 (CFD))的形式交易該股票時,我們會在此基礎上兩側各加上固定 $0.05 的加價,使我們的賣價為 $99.90 、買價為 $100.10。 這意味著我們的差價是 0.2。

- 如果標的市場價差擴大至 $99.80/$100.20,我們依然維持固定加價 $0.05,則我們的價格變為 99.75/100.25。 此時點差擴大至 0.5。

外匯和現貨金屬

與我們其他產品不同,現貨外匯和金屬並不是在基礎市場的集中交易所進行交易。 這意味著券商無法依靠統一的中央參考點來確定價格,因此價格通常由多個場外 (OTC, over-the-counter) 交易對手方提供。 這些對手方可能包括投資銀行,也可能是其他券商。

這些價格的點差會隨着市場狀況而變化。 在 Capital.com,我們會將不同對手方的報價進行整合,並根據市場情況額外添加少量點差(即我們的交易費用)。

範例

- 以下以 EUR/USD 為例。

- 我們從三家交易對手方獲取報價:1.12345/1.12355、1.12350/1.12360 和 1.12348/1.12358。 彙總後得到綜合報價 1.12348/1.12358。

- 在此基礎上,我們加上點差(例如 0.00006),使 Capital.com 的報價為 1.12345/1.12361。

指數

我們的現金指數 (Cash Index) 定價基於價格供應商提供的中間價,並在此基礎上加上或減去點差。

我們會根據一天中不同的時間段設定固定的指數點差,通常用以反映標的市場流動性的變化。 一般而言,當標的期貨市場關閉時,點差會較寬;而在主要股票交易時段,點差會更窄。

由於現金指數可在標的市場中進行交易,許多價格供應商(包括我們)會以期貨價格為基礎,並根據「公平價值」(Fair Value)進行調整;該公平價值指的是構成指數的成分股預期股息及相關市場利率所反映的價值。

公平價值指的是在沒有套利機會的理想市場中,指數應有的理論價格。

商品與 VIX 指數

在我們平台上,您可以同時交易大宗商品現貨價格(也稱為「無到期大宗商品」)和大宗商品期貨。

我們如何為大宗商品期貨市場定價

我們會在標的市場價格的基礎上加上我們的點差,從而得出大宗商品期貨的最終價格。 您所看到的交易價格已包含該點差。

點差可能隨市場波動而變化。 請在應用程式 (App) 或網頁平台中檢視各個市場的最新數據。

我們獲取商品期貨價格的交易所包括:

- 布倫特原油: 洲際交易所歐洲期貨交易所 (ICE Futures Europe)

- 碳排放: 洲際交易所歐洲期貨交易所

- 原油: 紐約商業交易所 (NYMEX)

- 美國可可: 洲際交易所美國期貨交易所 (ICE Futures US)

- 天然氣: 紐約商業交易所 (NYMEX)

所有合約均會在指定的未來日期到期,並以現金結算,因此您不會實際接收任何大宗商品實物。

我們如何為大宗商品現貨市場定價

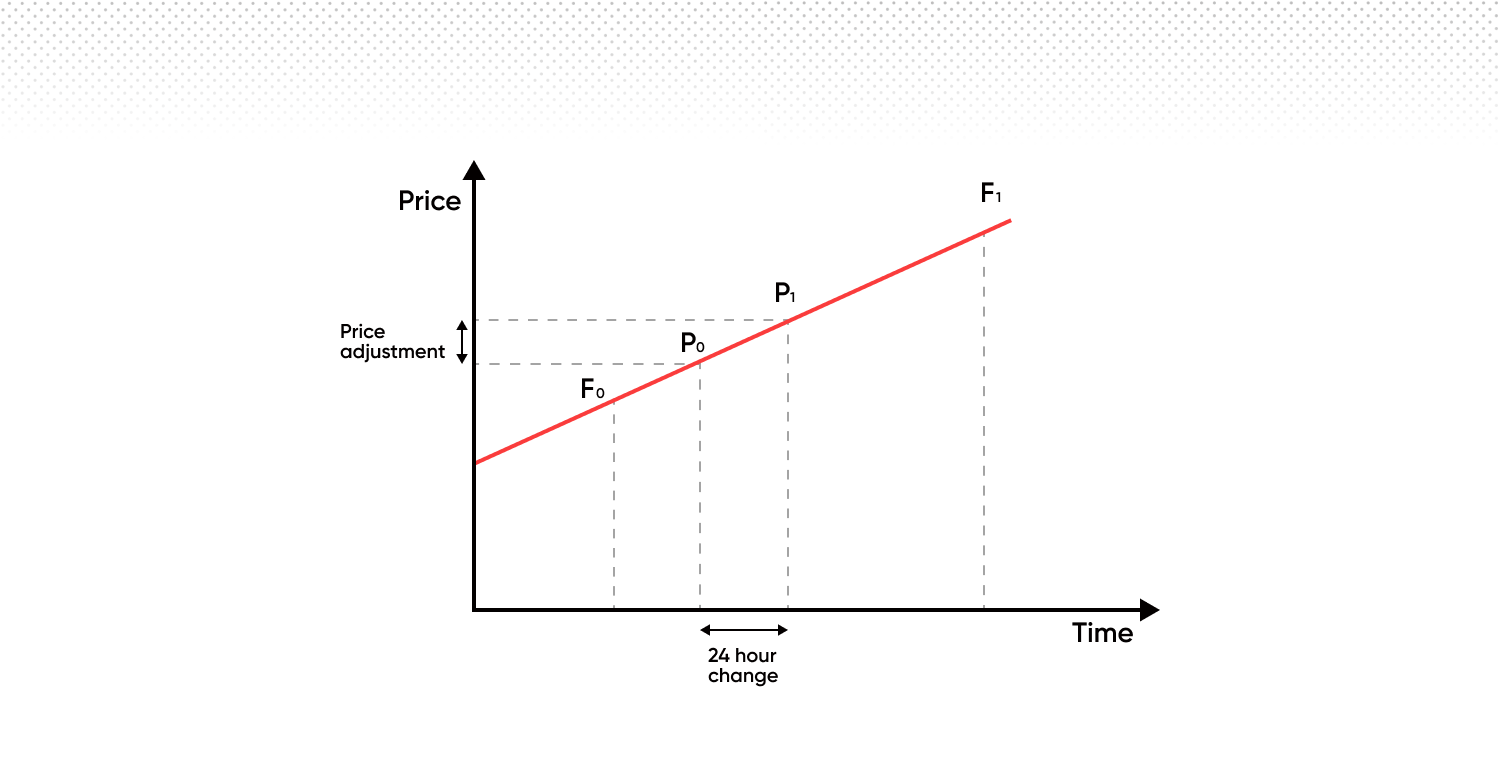

我們根據每種大宗商品最近的兩份期貨合約來確定其現貨價格,因為這兩份合約通常交易量最大、流動性最高。

隨着時間推移,我們的「無到期」價格會逐步從最近合約的價格過渡到下一份合約的價格,從而避免設置固定到期日(有時稱為「展期日」)。

在我們的系統中:

- 到期時間最近的合約稱為 「近月合約」 。

- 到期時間第二近的合約稱為 「遠月合約」 。

- 我們的價格(如下圖中的 P0 和 P1)會在兩個到期點之間逐漸從 「A」 的價格過渡至 「B」 的價格。

- 「B」 的價格可能高於或低於 「A」,如下例所示為較高的情況。

當近月合約 「A」 到期時,我們會過渡至下一組合約: 此時 「B」 成為新的 「A」,而下一份到期的合約成為新的 「B」。 這一過程持續進行,確保每份合約之間的轉換平穩順暢、無間斷。

這意味著在我們進行合約切換(即展期)時,定價將最初完全基於近月合約的價格,並以線性方式逐步過渡至遠月合約的價格。

在交易這些市場(與其他市場相同)時,您將支付 隔夜持倉費用,包括以下兩部分:

- 管理費 每日收取固定費率 0.01096%。

- 每日溢價調整: 反映我們的價格每天從近月合約 (A) 向遠月合約 (B) 逐步移動的變化。 您將根據交易方向支付或收取此調整金額。

當前後兩份合約之間的價格差更大時,每日調整金額也會相應增加。

兩份合約之間的價格差可能因市場條件而大幅波動,尤其是在受季節性需求影響的大宗商品(例如天然氣)中。

每日溢價調整

每日溢價調整適用於大宗商品現貨持倉,對您的盈虧 (P/L) 影響中性——它並不是交易費用或任何額外收費。 此調整的目的是消除季節性價格波動的影響,確保您交易的現貨價格保持連續且不會到期。

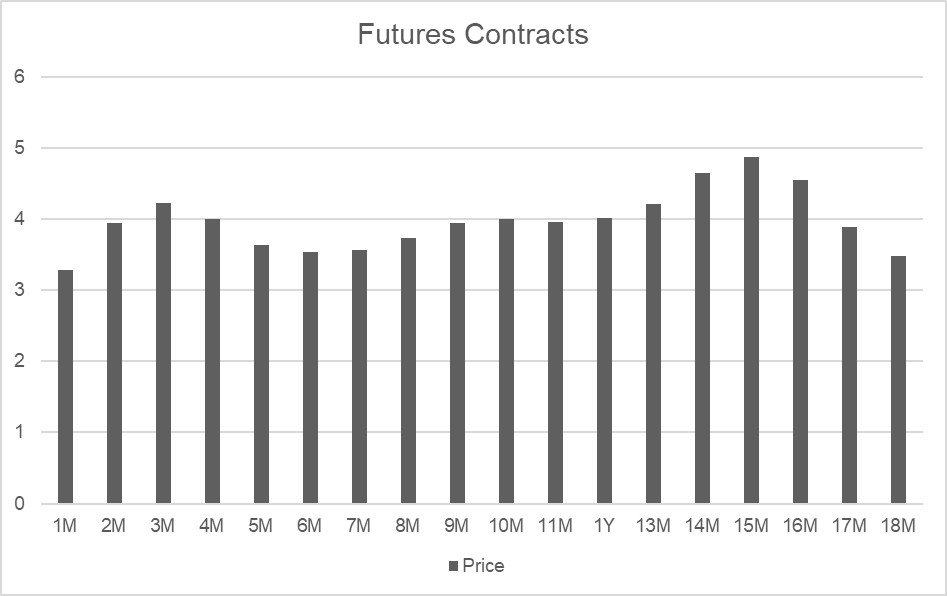

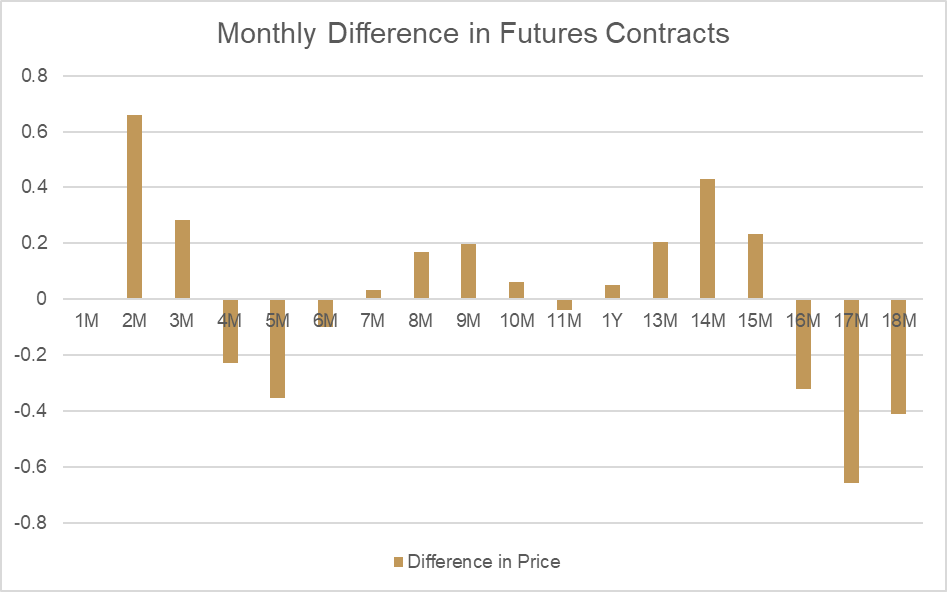

以下以天然氣為例。該大宗商品的不同月份合約價格各不相同。 第二張圖顯示了每月合約價格的相對變化。 這些變化源於季節性供需,而非市場對未來價格的預期。 換句話說,天然氣在冬季通常比夏季更貴。

比較第 2 月和第 3 月的合約,我們可以看到兩者之間存在明顯的價格差(即「公平價值」):

| 到期日 | 合約期限 | 價格 |

|---|---|---|

| 30 天 | 2 個月 | 3.938 |

| 64 天 | 3 個月 | 4.221 |

| 差額 | 0.283 |

如果我們觀察這兩個時間點之間每日的價格變化,就可以計算出作為每日溢價調整 (Daily Premium Adjustment) 所需的公平價值變化。 由於第 2 月合約價格低於第 3 月,現貨大宗商品的估值將每天隨着公平價值的變化自然上升。

為抵消這種影響,我們會對持有多頭頭寸的帳戶扣除等額調整金額; 而對持有空頭頭寸的帳戶,則會增加相同金額。 因此,公平價值調整對估值價格與帳戶餘額的總體影響為零。

| 天 數 | 每日變化 |

|---|---|

| 34 | 0.00832 |

| 多頭結果 | 金額 |

|---|---|

| 盈虧 (P/L) | 0.00832 |

| 調整 | -0.00832 |

| 淨效應 |

| 空頭結果 | 金額 |

|---|---|

| 盈虧 (P/L) | -0.00832 |

| 調整 | 0.00832 |

| 淨效應 |

每日溢價調整用於反映公平價值的變動,我們會在各大宗商品市場每日收市前更新公平價值。 您可以在平台圖表上直接看到新的公平價值對現貨大宗商品價格所產生的影響,如下例所示。

每日溢價調整並非交易成本或費用,而是一項用於確保您的盈虧 (P/L) 不受現貨大宗商品每日公平價值變動影響的調整機制。