交易者指南:量化交易

什么是量化交易者?

量化交易者是指使用量化分析和计算技术来制定并执行交易策略的交易者。过去,由于量化交易需要强大的计算能力以及精通 Python、R 和 C++ 等编程语言,因此几乎只受到大型金融机构的青睐。

然而,随着现代技术的发展,量化交易已变得更加普及。例如,Metatrader 4、Metatrader 5 以及 TradingView 等工具在值得信赖的交易平台上均可使用,这些平台具备直观易用的用户界面,让交易者无需大量的编程知识即可实施量化策略。

量化交易的运作原理是:通过数学和统计方法分析金融数据。在量化交易中,计算机算法会自动执行

量化交易的运作原理是:通过数学和统计方法分析金融数据。在量化交易中,计算机算法会自动执行量化交易的优缺点

优点

与传统交易方法相比,量化交易具备更快的执行速度,同时可以分析价格、成交量以及其他变量之间在不同资产类别中的关系。

风险

但需注意,尽管交易过程依赖自动化,算法本身仍由人类设计与配置,因此仍存在出错的可能。例如,一个小小的参数错误或轻微的配置失误,都可能导致数据解释偏差,进而造成高额损失。

量化交易的模型与技术

量化交易结合算法、数据分析和统计建模,在预设条件下自动预测市场走势并执行交易操作。

如何获取推荐奖金:

数据收集

系统会从多个来源收集大规模数据集,包括历史价格和成交量数据,以及另类数据,如新闻情绪和宏观经济指标。

分析

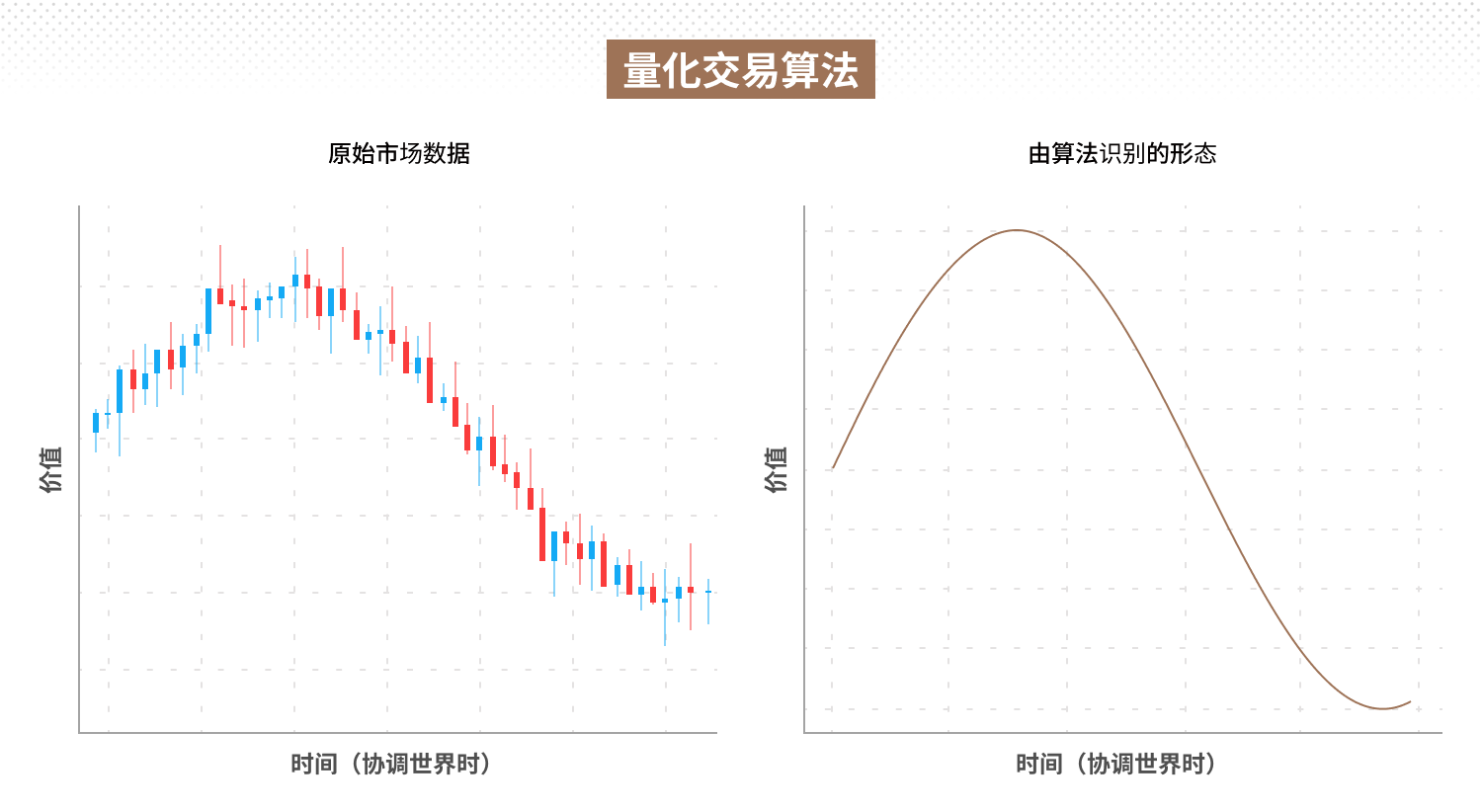

算法会分析这些数据中的趋势、形态和资产价格之间的相关性,通常也会运用机器学习和统计方法以挖掘更深层次的市场洞见。

策略开发

算法会基于上述分析结果制定交易策略,例如均值回归策略或动量交易策略等。

回测测试

制定好的策略会在历史数据上进行测试,以评估其潜在的成功率。不过需要注意的是,过往表现并非未来结果的保证。

执行策略

如果回测结果良好,策略就会应用于实时市场数据中。交易者需要对策略执行过程进行持续监控,并根据市场变化及时进行调整。

量化交易高度依赖有效的风险管理工具。例如,止损单可在触及预设的亏损限额时自动平仓,以限制进一步亏损*;止盈单则会在达到预定利润目标时自动平仓,以锁定收益。这些工具有助于控制风险,尤其适用于高频交易等快速变化的交易环境。

*止损无法保证执行

量化交易 vs 算法交易

量化交易与算法交易都依赖自动化执行,但两者侧重点不同:量化交易强调基于数据驱动的策略开发,而算法交易则侧重于根据这些策略执行具体交易操作。换言之,所有量化交易本质上都属于算法交易的一种,但并非所有算法交易都建立在量化模型的基础上。

| 方式 | 量化交易 | 算法交易 |

|---|---|---|

| 重点 | 数据驱动型战略 | 自动执行交易 |

| 工具 | 统计模型、算法、回测 | 预编程的交易执行规则 |

| 适用场景 | 通常被大型机构所采用,但越来越多的散户也开始使用 | 散户交易者、机构投资者和对冲基金经常使用 |

量化交易策略及示例

量化交易策略依赖数学模型、算法和统计分析,帮助交易者制定纪律严明的交易决策。这些方法能减少情绪驱动的决策行为,并可根据交易者的偏好、盈利目标和风险承受能力灵活定制。

以下是两种常用的量化交易策略。

均值回归策略

均值回归策略假设资产价格在一段时间后会回归其历史平均水平。

在该策略中,量化交易者会寻找价格显著偏离长期均值的情形。例如,当某资产价格低于其历史平均水平时,交易者可能会建立多头头寸,预期价格将回升至均值;相反,如果价格高于均值,则可能建立空头头寸,预期价格将下行回归。

一个更高级的变体版本是配对交易,即交易者比较两种高度相关的资产。如果两种相关资产之间的价格比率偏离其历史均值,交易者可以采用配对交易策略——这是一种更高级的均值回归策略形式。在此策略中,交易者会比较这两种相关资产的价格走势,并将当前价格比率与其历史均值进行对比。如果比率出现偏离,交易者可能会做多被低估的资产,同时做空被高估的资产,预期该比率将回归正常水平。

示例: 某只股票的价格跌破其 200 日移动平均线 15%,表明存在潜在的买入机会。交易者通过量化分析确认该股票在历史上通常会回归均值水平,于是基于这一信号入场交易。

趋势跟踪/动量策略

趋势跟踪策略(也称动量策略)假设资产一旦进入某一方向的趋势,通常会继续沿该方向运行。交易者会使用动量指标来评估趋势强度。如果某一上升趋势展现出强劲的多头动能,交易者可能会建立多头头寸,预期趋势将持续;反之,若下跌趋势动能强劲,则可能建立空头头寸。

算法通常会通过技术指标来识别动量,例如移动平均线 (Moving Averages)、相对强弱指数 (Relative Strength Index) 以及平滑异同移动平均线 (MACD)。

示例: 一位动量交易者观察到某种大宗商品的价格持续上涨,且伴随强劲的成交量。他使用的算法会在价格突破关键移动平均线时买入,在动量减弱时平仓,以降低遭遇趋势突然反转的风险。

常见问题

什么是量化交易?

量化交易是一种数据驱动的交易方法,依赖数学模型和算法来指导交易决策。它通过计算机分析包括价格与成交量在内的大量数据,以识别潜在的交易机会。

与依赖直觉判断的定性分析不同,量化交易的目标是最大限度地减少情绪干扰,帮助交易者更快速地应对市场变化。

常见的量化交易策略有哪些?

常见的量化交易策略包括:均值回归——买入被低估的股票,在其价格回归历史均值时卖出;统计套利——利用高度相关资产之间的价格差异进行套利,以及动量交易——识别并跟随已形成的趋势,从中获取收益。