Azioni Stellantis: piano FaSTLAne 2030

Stellantis le cui prospettive per il 2026 sono influenzate dal piano FaSTLAne 2030, dalla crescita delle consegne nel primo trimestre e dall'aumento dei dazi USA sulle importazioni di auto dall'UE. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Stellantis N.V. (STLAM) quota a €6,12 alle 16:48 UTC del 15 giugno 2026, all'interno di un range intraday di €5,88–€6,24. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Il sentiment intorno a STLAM è stato influenzato da diversi sviluppi concomitanti: il piano strategico FaSTLAne 2030 della società, presentato il 21 maggio 2026 dal nuovo CEO Antonio Filosa (Stellantis, 21 maggio 2026); le consegne consolidate del primo trimestre 2026 pari a 1,40 milioni di veicoli, in aumento del 12% su base annua (StockTitan, 15 aprile 2026); e una pressione più ampia sulle case automobilistiche europee dopo che il presidente Trump ha annunciato il 1° maggio 2026 che i dazi USA sulle importazioni di auto dall'UE sarebbero aumentati al 25% dal 15%, citando la non conformità dell'UE all'accordo commerciale di Turnberry (Reuters, 2 maggio 2026).

Il piano FaSTLAne 2030 ha delineato un programma quinquennale da €60 miliardi con l'obiettivo di far crescere i ricavi da €154 miliardi a €190 miliardi entro il 2030 e raggiungere un margine di reddito operativo rettificato del 7% (Stellantis, 21 maggio 2026). La crescita delle consegne del primo trimestre è stata sostenuta da guadagni a doppia cifra sia in Nord America che nell'Europa Allargata (CNBC, 30 aprile 2026).

Prospettive Stellantis di terze parti: FaSTLAne 2030

Al 15 giugno 2026, le previsioni di terze parti sulle azioni Stellantis rimangono ampiamente disperse. Le opinioni sono influenzate dal dibattito sul ritmo della ripresa operativa della società sotto la guida del CEO Antonio Filosa, dall'accoglienza del piano strategico FaSTLAne 2030 e dai rischi esterni, inclusi i dazi USA sulle importazioni di auto dall'UE.

Morgan Stanley (rating Equal Weight con target rialzato)

Morgan Stanley alza il suo obiettivo di prezzo a 12 mesi su Stellantis a €7,10 da €6,50, mantenendo un rating Equal Weight sul titolo. La revisione riflette un modesto miglioramento nelle prospettive operative a breve termine dell'istituto, mentre la posizione Equal Weight suggerisce che l'analista vede un potenziale di rialzo limitato rispetto ai concorrenti del settore ai livelli attuali (TipRanks, 3 giugno 2026).

Citigroup (Neutral riconfermato)

Citigroup riconferma un rating Neutral su Stellantis, senza modifiche alla sua valutazione del prezzo a 12 mesi, in una nuova nota che copre gli sviluppi fino all'inizio di giugno 2026. La riconferma arriva durante un periodo di trading in range per STLAM, mentre i mercati valutano se gli obiettivi FaSTLAne 2030 siano raggiungibili in un contesto di elevata esposizione ai dazi USA (MarketBeat, 9 giugno 2026).

Public.com (consenso di cinque analisti)

Public.com raccoglie i rating di cinque analisti che coprono STLA quotata al NYSE e registra un consenso Buy al 15 giugno 2026, con un obiettivo di prezzo medio a 12 mesi di $11,59. La ripartizione mostra 20% Strong Buy, 20% Buy e 60% Hold, senza rating Sell nella coorte attuale (Public.com, 15 giugno 2026).

MarketBeat (consenso Wall Street di 19 analisti)

MarketBeat aggrega 19 rating di analisti su STLA quotata al NYSE e registra un consenso Hold, con un obiettivo di prezzo medio a 12 mesi di $10,91. La stima alta si attesta a $15 e quella bassa a $8. Il conteggio comprende 2 Strong Buy, 4 Buy, 10 Hold e 3 Sell, con l'obiettivo di consenso che implica circa il 59% di rialzo rispetto al prezzo di chiusura di $6,88 del 12 giugno 2026 (MarketBeat, 14 giugno 2026).

MarketScreener (consenso di 27 analisti su STLAM quotata a Milano)

MarketScreener aggrega 27 analisti che coprono STLAM quotata a Milano e registra un consenso medio Hold, con un obiettivo di prezzo medio a 12 mesi di €7,87. La stima alta si attesta a €12,50 e quella bassa a €4. L'ampio range evidenzia una significativa divergenza tra gli analisti sulla credibilità e i tempi della ripresa della redditività di Stellantis nel quadro del piano FaSTLAne 2030 (MarketScreener, 27 maggio 2026).

Le previsioni e le stime di terze parti sono intrinsecamente incerte, poiché non possono tenere pienamente conto di sviluppi di mercato imprevisti. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Utili Stellantis: risultati del primo trimestre 2026 e data del secondo trimestre 2026

Stellantis ha pubblicato i risultati finanziari del primo trimestre 2026 il 30 aprile 2026, segnando la prima comunicazione trimestrale degli utili della società dopo aver precedentemente riportato solo su base semestrale (Stellantis, 30 aprile 2026). I ricavi netti hanno raggiunto €38,10 miliardi, in aumento del 6% su base annua, mentre le consegne consolidate sono aumentate del 12% a 1,40 milioni di unità in tutte le regioni, guidate dal Nord America (StockTitan/SEC Filing, 15 aprile 2026).

Il reddito operativo rettificato (AOI) è tornato positivo a €1 miliardo, con un aumento del 194% rispetto ai €327 milioni registrati nel primo trimestre 2025, producendo un margine AOI del 2,5%, in crescita di 160 punti base su base annua, e superando il consenso degli analisti Reuters di €568 milioni (CNBC, 30 aprile 2026). L'utile netto si è attestato a €400 milioni, rispetto a una perdita netta di €387 milioni nello stesso periodo dell'anno precedente (Stellantis, 29 aprile 2026).

Il flusso di cassa libero industriale è rimasto negativo a €1,90 miliardi, sebbene questo abbia rappresentato un miglioramento del 37% rispetto al primo trimestre 2025 e riflettesse la tipica stagionalità del primo trimestre (AlphaSense, 30 aprile 2026). Stellantis ha confermato la sua guidance finanziaria per l'intero anno 2026, con il management che prevede un miglioramento sequenziale nei ricavi netti, nel margine AOI e nel flusso di cassa libero industriale nei trimestri rimanenti, con i margini del Nord America previsti in miglioramento trimestre dopo trimestre per tutto l'anno (Seeking Alpha, 30 aprile 2026).

Il prossimo evento sugli utili programmato dalla società è la pubblicazione dei risultati finanziari del secondo trimestre 2026, confermata per il 30 luglio 2026, con i risultati del terzo trimestre 2026 previsti per il 28 ottobre 2026, secondo il calendario aziendale pubblicato da Stellantis il 13 gennaio 2026 (Yahoo Finance UK, 13 gennaio 2026).

Prezzo azioni STLAM: panoramica tecnica

Il prezzo delle azioni STLAM quota a €6,12 alle 16:48 UTC del 15 giugno 2026, posizionandosi al di sotto dell'intera struttura delle medie mobili sul grafico giornaliero. Le medie mobili semplici (SMA) a 20/50/100/200 giorni si attestano rispettivamente a circa €6,40/€6,58/€6,62/€7,76, con il prezzo al di sotto di tutti e quattro i livelli. Questo indica un allineamento ribassista nella struttura delle medie mobili a breve e lungo termine.

La media mobile esponenziale (EMA) a 200 giorni si attesta a circa €7,65, sostanzialmente in linea con la SMA a 200 giorni e rafforzando la zona di resistenza superiore. La media mobile Hull (9) a €5,79 si trova al di sotto del prezzo spot, secondo i dati di TradingView.

Le letture del momentum rimangono deboli. L'indice di forza relativa (RSI) a 14 giorni registra 43,3, una lettura neutrale-bassa che riflette una pressione d'acquisto contenuta senza entrare in territorio di ipervenduto. L'indice direzionale medio (ADX) a 16,5 suggerisce che il trend prevalente manca di forte convinzione in entrambe le direzioni, secondo i dati degli oscillatori di TradingView.

Sul lato superiore, il pivot R1 classico a €7,37 rappresenta il primo riferimento notevole sopra i livelli attuali. Una chiusura giornaliera sopra quell'area metterebbe in vista il livello R2 vicino a €7,86. Al ribasso, il punto pivot classico (P) a €6,66 offre un riferimento iniziale, con S1 a €6,16 come area successiva in caso di movimento sostenuto al ribasso (TradingView, 15 giugno 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o una raccomandazione ad acquistare o vendere alcuno strumento.

Storico del prezzo delle azioni Stellantis (2024–2026)

Il prezzo delle azioni STLAM quotava vicino a €19,02 a metà giugno 2024. Al 15 giugno 2026, il titolo era sceso a €6,12, un calo di circa il 67,8%.

Il declino nella seconda metà del 2024 è stato ripido. Il titolo è sceso da circa €14,58 il 27 settembre a €12,44 entro fine mese, coincidendo con un profit warning e l'improvvisa partenza del CEO Carlos Tavares a dicembre. STLAM ha chiuso il 2024 vicino a €12,60, circa un terzo al di sotto dei livelli di metà anno.

La vendita è continuata nel 2025. A gennaio 2026, il titolo era sceso a circa €9,71, sotto pressione per margini deboli, sfide di inventario in Nord America e dividendi sospesi. Un movimento più brusco è seguito all'inizio di febbraio: tra il 5 e il 6 febbraio 2026, STLAM è sceso da €8,21 a €6,23 in una singola sessione, un calo di circa il 24,1%, dopo che la società ha riportato una perdita netta per l'intero anno 2025 di circa €8 miliardi e ha sospeso il dividendo. Il titolo ha toccato un minimo di chiusura biennale di €5,67 il 23 marzo 2026.

Una ripresa parziale è seguita all'Investor Day FaSTLAne 2030 della società del 21 maggio 2026, con STLAM che è rimbalzato a €7,10 il 27 maggio. Quei guadagni si sono da allora affievoliti. Al 15 giugno 2026, il titolo è in calo di circa il 37,0% da inizio anno e del 28,5% su base annua.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri. I prezzi delle azioni sono indicativi e possono differire dai prezzi di mercato in tempo reale.

Stellantis (STLAM): punto di vista degli analisti di Capital.com

Stellantis entra nella seconda metà del 2026 in un momento cruciale. Il piano strategico FaSTLAne 2030 della società da €60 miliardi, presentato il 21 maggio 2026, punta a una crescita dei ricavi da €154 miliardi a €190 miliardi entro il 2030 e a un margine di reddito operativo rettificato del 7%. Il piano è supportato da un programma di riduzione dei costi da €6 miliardi.

I risultati del primo trimestre 2026 hanno offerto primi segnali di stabilizzazione, con ricavi netti in aumento del 6% su base annua a €38,10 miliardi e reddito operativo rettificato tornato positivo a €1 miliardo. Questi sviluppi sono seguiti a un periodo di significative difficoltà operative, ma non eliminano i rischi di esecuzione legati agli obiettivi a medio termine del gruppo. Il sentiment degli investitori rimane cauto: le azioni sono scese di quasi il 5% all'Investor Day mentre i mercati valutavano l'ambizione del piano rispetto alla sfida di realizzarlo, mentre il rating di consenso degli analisti a fine maggio 2026 rimaneva Hold.

I venti contrari esterni aggiungono ulteriore complessità. L'annuncio del presidente Trump di un dazio del 25% sulle importazioni di auto dall'UE, in aumento dal 15% previsto dall'accordo di Turnberry, rappresenta un rischio di costo materiale per le operazioni nordamericane di Stellantis, che il management ha identificato come il principale motore del recupero dei margini nel periodo del piano. Detto questo, il continuo spostamento del gruppo verso la produzione regionale e l'approvvigionamento locale nell'ambito del piano FaSTLAne 2030 potrebbe, nel tempo, ridurre parte dell'esposizione agli attriti tariffari transfrontalieri. Il range degli obiettivi di prezzo degli analisti a 12 mesi, da €4 a €12,50 a maggio 2026, riflette l'incertezza sia sul ritmo che sulla durabilità di qualsiasi ripresa.

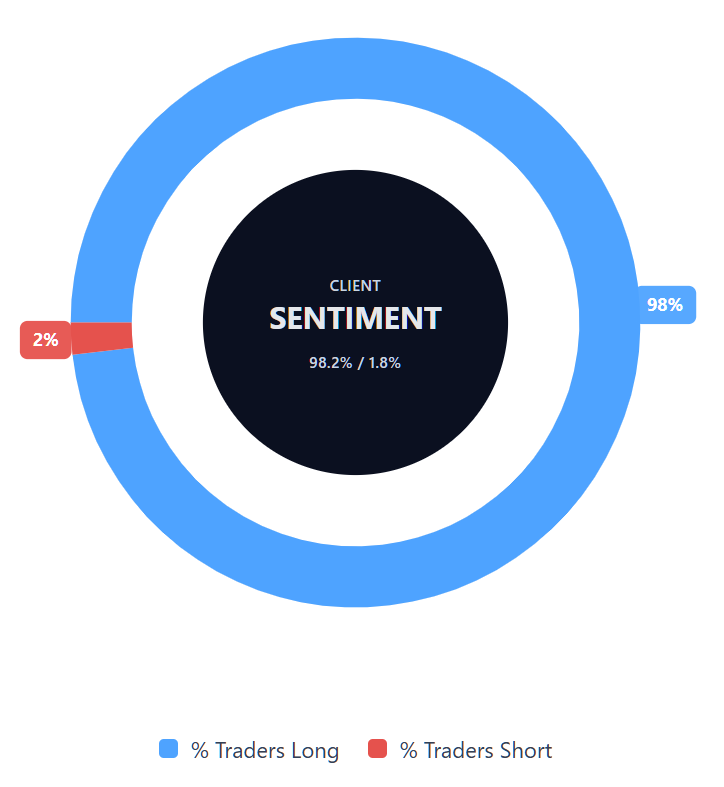

Sentiment dei clienti di Capital.com sui CFD Stellantis

Al 15 giugno 2026, il posizionamento dei clienti di Capital.com sui CFD Stellantis mostra il 98,2% di acquirenti contro l'1,8% di venditori. Questo pone gli acquirenti in vantaggio di 96,4 punti percentuali e colloca il sentiment in territorio di acquisto pesante e unilaterale. Questa istantanea riflette le posizioni aperte su Capital.com e può cambiare.

Riepilogo – Stellantis 2026

- STLAM quota a €6,12 alle 16:48 UTC del 15 giugno 2026, in calo di circa il 37% da inizio anno e del 67,8% su due anni.

- Il piano FaSTLAne 2030 punta a €190 miliardi di ricavi e un margine AOI del 7% entro il 2030, sebbene i mercati abbiano reagito con cautela all'Investor Day a causa delle preoccupazioni sul rischio di esecuzione.

- Il reddito operativo rettificato del primo trimestre 2026 è tornato positivo a €1 miliardo, in aumento del 194% su base annua, con la guidance per l'intero anno 2026 confermata. I prossimi risultati sono previsti per il 30 luglio 2026.

- Un dazio USA del 25% sulle importazioni di auto dall'UE rappresenta un vento contrario materiale per il recupero dei margini in Nord America, sebbene la strategia di localizzazione della società nell'ambito del piano FaSTLAne 2030 possa compensare parzialmente l'esposizione nel tempo.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

FAQ

Chi possiede la maggior parte delle azioni Stellantis?

Stellantis ha una base azionaria diversificata, che include investitori istituzionali e detentori strategici a lungo termine. Le posizioni più grandi possono cambiare nel tempo, quindi i trader dovrebbero verificare le ultime comunicazioni sulla proprietà della società o i fornitori di dati finanziari per la ripartizione più aggiornata. Per i trader di CFD, la struttura azionaria può essere un contesto utile, ma dovrebbe essere considerata insieme agli utili, alle condizioni del settore, alle previsioni degli analisti e al rischio di mercato più ampio.

Qual è la previsione del prezzo delle azioni Stellantis a cinque anni?

Le previsioni a cinque anni sulle azioni STLAM rimangono incerte, poiché dipendono dalla capacità della società di realizzare il piano FaSTLAne 2030, migliorare i margini e gestire le pressioni esterne come i dazi USA. Il piano punta a ricavi di €190 miliardi e un margine di reddito operativo rettificato del 7% entro il 2030. Tuttavia, le previsioni non sono garanzie e le proiezioni a lungo termine possono cambiare significativamente con l'evolversi degli utili, della domanda, della regolamentazione e delle condizioni macroeconomiche.

Stellantis è un buon titolo da acquistare?

Se Stellantis sia un buon titolo da acquistare dipende dai tuoi obiettivi, dalla tolleranza al rischio e dalla visione di mercato. La società ha riportato primi segnali di stabilizzazione, incluso un reddito operativo rettificato positivo nel primo trimestre 2026, ma affronta ancora rischi di esecuzione, pressioni tariffarie e incertezza sulla durabilità di qualsiasi ripresa. Le opinioni degli analisti rimangono contrastanti, con rating Hold comuni tra le principali fonti di consenso. Questo contenuto è informativo e non costituisce consulenza d'investimento.

Le azioni Stellantis potrebbero salire o scendere?

Sì. Le azioni Stellantis potrebbero muoversi in entrambe le direzioni, a seconda della performance aziendale, del sentiment degli investitori e delle condizioni di mercato più ampie. I fattori di rialzo potrebbero includere un recupero dei margini più forte, progressi rispetto al piano FaSTLAne 2030 o una domanda migliorata nelle regioni chiave. I rischi al ribasso includono utili più deboli, costi legati ai dazi, miglioramenti operativi più lenti o rinnovata pressione sulle case automobilistiche europee. I trader di CFD dovrebbero ricordare che i movimenti di prezzo possono essere bruschi e le perdite possono superare le aspettative se il rischio non viene gestito.

Dovrei investire nelle azioni Stellantis?

Solo tu puoi decidere se Stellantis si adatta ai tuoi obiettivi finanziari, alla tua propensione al rischio e alla tua strategia di portafoglio. Il titolo è sceso significativamente negli ultimi due anni e, sebbene alcuni analisti vedano un potenziale di ripresa, le prospettive rimangono fortemente dipendenti dall'esecuzione, dai margini e dai rischi politici esterni. Prima di prendere qualsiasi decisione, considera di fare le tue ricerche, rivedere le ultime comunicazioni aziendali e, ove appropriato, parlare con un consulente finanziario qualificato.

Posso negoziare CFD su Stellantis su Capital.com?

Sì, puoi negoziare CFD su Stellantis su Capital.com. Negoziare CFD su azioni ti permette di speculare sui movimenti di prezzo senza possedere l'attività sottostante e di assumere posizioni long o short. Tuttavia, i contratti per differenza (CFD) sono negoziati a margine e la leva amplifica sia i profitti che le perdite. Dovresti assicurarti di comprendere come funziona il trading di CFD, valutare la tua tolleranza al rischio e riconoscere che le perdite possono verificarsi rapidamente.