Previsioni azioni Microsoft: ricavi Q2, traguardo cloud

Microsoft ha registrato ricavi per il Q2 fiscale 2026 pari a 81,3 miliardi di dollari a gennaio, mentre i margini lordi sono scesi al minimo degli ultimi tre anni, circa il 68%. I risultati passati non sono un indicatore affidabile dei risultati futuri.

Microsoft (MSFT) viene scambiata a 401,50$ nelle prime contrattazioni europee del 18 marzo 2026, all'interno di un range intraday di 397,67$–401,74$. I risultati passati non sono un indicatore affidabile dei risultati futuri.

Il sentiment si è stabilizzato in mezzo a una ripresa azionaria più ampia, con il Nasdaq in rialzo dello 0,5% il 17 marzo mentre gli investitori si sono riconcentrati sulla politica della Federal Reserve in vista delle prossime decisioni sui tassi (Yahoo Finance, 17 marzo 2026). I risultati del Q2 fiscale 2026 di Microsoft, comunicati a fine gennaio, hanno mostrato ricavi per 81,3 miliardi di dollari, in aumento del 17% anno su anno, con i ricavi di Microsoft Cloud che hanno superato i 50 miliardi di dollari per la prima volta (Microsoft, 28 gennaio 2026). Tuttavia, le azioni sono scese dopo la chiusura nel giorno della pubblicazione poiché i margini lordi hanno raggiunto il minimo degli ultimi tre anni, circa il 68% (CNBC, 28 gennaio 2026). La società ha anche dichiarato un dividendo trimestrale di 0,91$ per azione il 10 marzo 2026, con data di registrazione fissata al 21 maggio 2026 (Microsoft, 10 marzo 2026), mentre l'indice di attività economica generale della Fed di New York è rimasto in contrazione a -22,6 a marzo, aggiungendosi al contesto macro prudente (Federal Reserve Bank of New York, 10 marzo 2026).

Previsioni azioni Microsoft 2026–2030: obiettivi di prezzo di terze parti

Al 18 marzo 2026, le previsioni sulle azioni Microsoft di terze parti riflettono una prospettiva generalmente rialzista plasmata dalla crescita del cloud Azure, dalla monetizzazione dell'AI aziendale tramite Copilot e dagli impegni di spesa in conto capitale, anche se il titolo è sceso di circa il 17% da inizio anno rispetto ai livelli di fine 2025.

Barclays (rating Buy, aggiornamento marzo 2026)

L'analista di Barclays Raimo Lenschow ha confermato un rating Buy su MSFT con un obiettivo di prezzo a 12 mesi di 600$, ridotto dal livello di gennaio di 610$. La società cita la stabilizzazione della spesa IT, le valutazioni basse del settore software e la continua fiducia nel posizionamento AI di Microsoft come fattori di supporto (The Globe and Mail, 11 marzo 2026).

Jefferies (rating Buy, aggiornamento marzo 2026)

L'analista di Jefferies Brent Thill ha riconfermato un rating Buy e una previsione del titolo MSFT a 12 mesi di 675$ su MSFT, a seguito di incontri diretti con il team investor relations di Microsoft. Thill ha descritto il titolo come attraente in termini di valutazione rispetto al suo tasso di crescita, notando un rapporto PEG di 0,88 e citando il posizionamento AI aziendale di Microsoft come elemento differenziante a lungo termine (Yahoo Finance, 12 marzo 2026).

RBC Capital (rating Buy, aggiornamento marzo 2026)

L'analista di RBC Capital Rishi Jaluria ha mantenuto un rating Buy e un obiettivo di prezzo di 640$ su MSFT. Jaluria ha espresso fiducia nella traiettoria cloud e AI di Microsoft, con l'obiettivo che implica circa il 60% di potenziale rialzo rispetto ai livelli di prezzo di metà marzo nel contesto del calo del titolo da inizio anno (MarketScreener, 11 marzo 2026).

Stifel (downgrade, Hold)

L'analista di Stifel Brad Reback ha declassato MSFT a Hold, assegnando un obiettivo di prezzo a 12 mesi di 392$, il più basso tra le principali stime monitorate. Il cambiamento di rating è arrivato in mezzo a preoccupazioni sulle pressioni sui margini a breve termine e aspettative di crescita moderate dopo i risultati del Q2 fiscale 2026 (CNBC, 5 febbraio 2026).

Le previsioni e le stime di terze parti sono intrinsecamente incerte, poiché non possono tenere pienamente conto di sviluppi di mercato inattesi. I risultati passati non sono un indicatore affidabile dei risultati futuri.

Prezzo azioni MSFT: panoramica tecnica

Il prezzo delle azioni MSFT viene scambiato a 401,50$ alle 9:54 UTC del 18 marzo 2026, mantenendosi appena sotto la SMA a 20 giorni a 400$ e il pivot classico a 401,73$, con tutte le principali medie mobili allineate in una configurazione di vendita sui periodi 20/50/100/200 giorni a circa 400$ / 426$ / 461$ / 483$.

Il momentum è contenuto ma non crollato: l'RSI a 14 giorni si attesta a 42,36, in territorio neutrale sotto il punto medio, senza alcun estremo di ipervenduto imminente per ancorare uno scenario di recupero. L'ADX a 22,37 è sotto la soglia di 25, suggerendo che l'attuale tendenza al ribasso manca di piena convinzione e che il movimento direzionale deve ancora maturare in una tendenza consolidata.

Sul lato superiore, il primo riferimento da osservare è il pivot classico R1 a 421,75$; una chiusura giornaliera sopra quel livello metterebbe in vista l'area R2 vicino a 450,75$ come prossimo riferimento significativo. La SMA a 30 giorni vicino a 402$ e il pivot classico a 401,73$ stanno agendo come resistenza immediata sopra i livelli attuali.

In caso di ribassi, il supporto iniziale si trova al pivot classico a 401,73$, che il prezzo sta attualmente testando dall'alto. Al di sotto, il pivot classico S1 a 372,72$ diventa il prossimo riferimento nel caso in cui il livello attuale ceda, con l'EMA a 200 giorni vicino a 458$ e la SMA a 100 giorni vicino a 461$ che rimangono ancoraggi distanti sopra, sottolineando quanto il titolo si sia ritirato dal suo range di fine 2025 (TradingView, 18 marzo 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o una raccomandazione ad acquistare o vendere alcuno strumento.

Storico prezzo azioni Microsoft (2024–2026)

Il prezzo delle azioni MSFT ha aperto marzo 2024 vicino a 421$, scambiando in una fascia sostanzialmente laterale fino a metà anno prima di salire costantemente nell'estate. Il titolo ha raggiunto un massimo biennale di 557,66$ il 28 ottobre 2025, sostenuto dal forte momentum del cloud Azure e dall'entusiasmo per la crescita dei ricavi guidata dall'AI.

Quel picco ha segnato un punto di svolta. MSFT è scivolato bruscamente da novembre 2025 in poi, scendendo da oltre 510$ fino a fine anno, per poi accelerare al ribasso all'inizio del 2026 dopo che i risultati del Q2 fiscale hanno mostrato compressione dei margini lordi nonostante ricavi record. Il titolo ha toccato un minimo biennale di 341,55$ il 7 aprile 2025 durante una vendita di mercato più ampia, è recuperato fino ai 540$ entro fine ottobre 2025, e da allora ha ritracciato l'intero recupero.

MSFT ha chiuso a 483,72$ il 31 dicembre 2025 ed era scambiato a 401,50$ al 18 marzo 2026, circa il 17,0% in meno da inizio anno e il 4,4% in più anno su anno rispetto alla chiusura di 384,09$ del 18 marzo 2025.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Microsoft (MSFT): visione degli analisti di Capital.com

La performance del prezzo di Microsoft negli ultimi due anni riflette la tensione tra solidi risultati fondamentali e aspettative di mercato in evoluzione. Il titolo è salito a un massimo biennale sopra i 557$ a fine ottobre 2025, spinto dalla crescita record dei ricavi di Azure e dall'espansione della monetizzazione AI attraverso Copilot. Tuttavia, i risultati del Q2 fiscale 2026 hanno rivelato una compressione dei margini lordi che ha temperato l'entusiasmo, contribuendo a un calo di circa il 17% da inizio anno entro marzo 2026. La correzione potrebbe riflettere il mercato che ricalibrando le aspettative di redditività a breve termine sullo sfondo degli impegni di spesa in conto capitale pesanti per l'AI, sebbene alcuni analisti sostengano che tali investimenti gettino le basi per flussi di ricavi durevoli a lungo termine.

Allo stesso tempo, venti contrari macro più ampi, tra cui un contesto di tassi incerto e segnali di spesa IT prudenti, aggiungono complessità al quadro. Contemporaneamente, le relazioni aziendali consolidate di Microsoft, la base di ricavi diversificata e la traiettoria di crescita del cloud continuano ad attrarre visioni analitiche costruttive, con obiettivi di prezzo di consenso che si collocano ben sopra i livelli attuali. Se il titolo riuscirà a colmare quel divario dipende, in parte, dal recupero dei margini e dal ritmo di realizzazione dei ricavi AI, entrambi fattori che rimangono questioni aperte. I risultati passati non sono un indicatore affidabile dei risultati futuri.

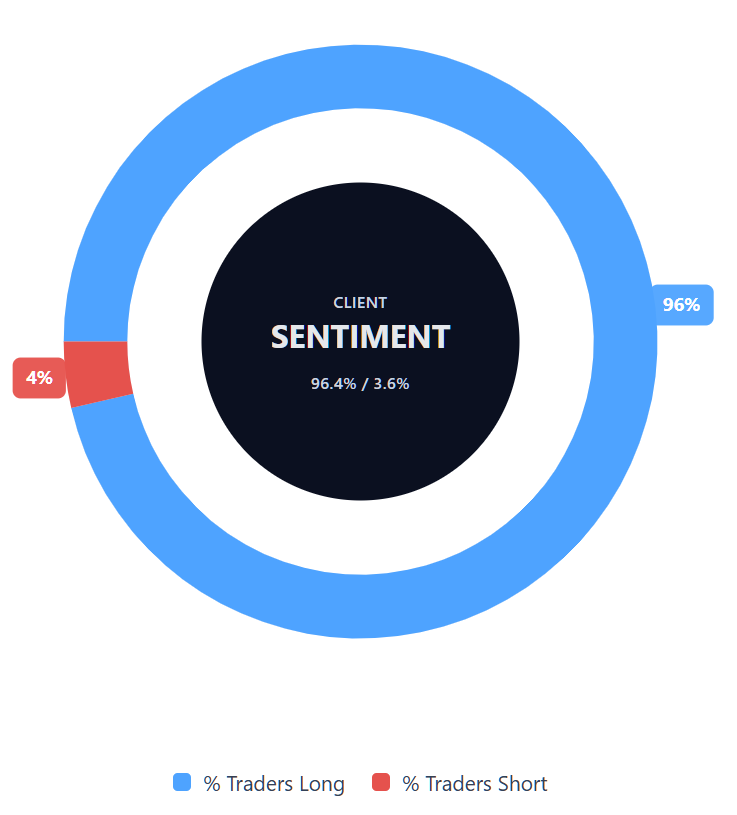

Sentiment dei clienti di Capital.com sui CFD Microsoft

Al 18 marzo 2026, il posizionamento dei clienti di Capital.com sui CFD Microsoft si attesta al 96,4% acquirenti contro il 3,6% venditori, il che colloca il titolo saldamente in territorio di forte acquisto, rendendolo uno degli sbilanciamenti long più unilaterali sulla piattaforma. Questa istantanea riflette le posizioni aperte su Capital.com e può cambiare.

Sintesi – Microsoft 2026

- Alle 9:54 UTC del 18 marzo 2026, MSFT viene scambiato a 401,50$, in calo di circa il 17% da inizio anno e circa il 28% sotto il suo massimo biennale di 557,66$ raggiunto a ottobre 2025.

- Gli indicatori tecnici tendono al ribasso, con MSFT che scambia sotto tutte le principali medie mobili e l'RSI a 14 giorni a 42,36, riflettendo un momentum neutrale-debole senza che sia stata stabilita una chiara tendenza direzionale.

- I principali driver di prezzo includono la crescita dei ricavi del cloud Azure e dell'AI Copilot, la compressione dei margini lordi segnalata nei risultati del Q2 2026, la politica sui tassi della Federal Reserve e le tendenze più ampie della spesa IT nei mercati aziendali.

I risultati passati non sono un indicatore affidabile dei risultati futuri.