Qu'est-ce que la stratégie de trading basée sur la plage réelle moyenne (ATR) ?

L'Average True Range (ATR), ou Plage Réelle Moyenne, est un outil d'analyse technique utilisé pour mesurer la volatilité d'un marché. Dans ce guide, vous pouvez en apprendre davantage à son sujet et découvrir comment l'appliquer dans vos stratégies.

Qu'est-ce que l'indicateur de la plage réelle moyenne (ATR) ?

Plage réelle moyenne (ATR) est un indicateur d'analyse technique qui mesure la volatilité des prix d'un titre financier sur une période donnée, généralement 14 jours.

L'ATR est calculé comme la moyenne des plages réelles sur la période. C'est une mesure de la volatilité, pas un indicateur directionnel. Un ATR élevé indique une grande volatilité, et inversement.

Points forts

-

La plage réelle moyenne est conçue pour mesurer la volatilité d'un marché.

-

L'ATR peut être utilisé pour aider les traders à évaluer le placement des ordres stop-loss* et les limites de take-profit. Il peut être utilisé en combinaison avec divers autres indicateurs techniques et stratégies de trading.

-

La plage réelle moyenne n'est pas conçue pour prédire l'évolution des prix. Les traders devront donc toujours effectuer leurs propres recherches.

*Les stop-loss peuvent ne pas être garantis.

L'indicateur de la plage réelle moyenne expliqué

L'ATR fut créé en 1978 par l'analyste technique J. Welles Wilder, Jr. et publié dans son livre "New Concepts in Technical Trading Systems".

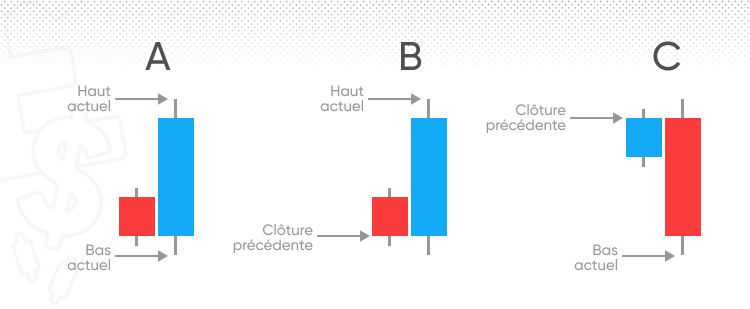

Pour calculer la plage réelle moyenne, il faut prendre en compte les trois composants suivants :

-

La différence entre le plus haut actuel et la clôture précédente

-

La différence entre le plus bas actuel et la clôture précédente

-

La différence entre le plus haut actuel et le plus bas actuel

Après avoir calculé ces valeurs, ils convient de choisir la plus élevée. C'est la plage réelle, ou TR.

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

Une fois la plage réelle définie, il faut prendre en compte les périodes de temps. Il peut s'agir d'heures, de jours, de semaines, de mois ou même d'années. Dans son livre, Wilder a suggère 14 périodes de temps. C'est le nombre le plus couramment utilisé, bien que les traders puissent en choisir un autre, plus grand ou plus petit, s'ils le souhaitent.

Il faut ensuite calculer la plage réelle de chacune de ces périodes (14 jours par exemple) puis en établir la moyenne. Le résultat final de ce calcul est la plage réelle moyenne. Elle indique le mouvement moyen des prix pour la période de temps considérée.

Formule de calcul de l'ATR

Alternativement, l'ATR peut être calculé en utilisant la formule suivante :

ATR = (Précédent ATR * (n - 1) + TR) / n]

Où

n=nombre de périodes

TR= True Range

Exemple de trading avec la plage réelle moyenne

Voyons maintenant un exemple concret d'utilisation de la plage réelle moyenne. L'indicateur est disponible sur la plupart des plateformes de trading et apparaît sous forme de panneau séparé en dessous du graphique des prix.

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

Comme vous pouvez le voir sur l'image, l'ATR ne reflète pas exactement le prix. Cependant, il indique quand le prix fut le plus volatile. En effet, si nous examinons le graphique, nous pouvons voir que, lorsque l'actif était à son prix le plus élevé, il avait une volatilité plutôt modérée

Il convient également de noter que la plage réelle moyenne est exprimée en valeur absolue, plutôt qu'en pourcentage. Cela signifie qu'un actif se situant autour de la barre des 1 000 $ a un ATR plus élevé qu'un actif dont la valeur est d'environ 10 $.

Ainsi, le premier actif pourrait enregistrer un changement plus significatif dans son ATR en augmentant de 100 $ que le deuxième en augmentant de 5 $, malgré une hausse de 10 % pour le premier actif et de 50 % pour le deuxième. Les traders doivent en être conscients et ne pas utiliser les mesures de l'ATR de manière isolée lorsqu'ils élaborent leur stratégie basée sur la plage réelle moyenne.

Stratégie de trading basée sur l'ATR : Comment utiliser l'ATR dans le trading

La plage réelle moyenne est un outil qui peut potentiellement aider les traders lorsqu'ils élaborent une stratégie de trading.

-

Transactions du jour: Il n'est pas rare que la stratégie basée sur l'indicateur ATR soit utilisée par les traders journaliers. L'idée est d'utiliser des périodes de temps courtes pour évaluer l'ATR afin de déterminer un prix de clôture.

-

Stratégie de trading de range: L'ATR peut être utilisé pour élaborer une stratégie de trading de range. Étant donné que le trading de range repose sur la recherche d'une plage spécifique dans laquelle trader, l'utilisation de l'ATR pour mesurer la volatilité du marché peut aider à déterminer le type de plage à privilégier.

-

Stratégie de cassure: Utiliser une stratégie de trading basée sur l'ATR peut s'avérer utile en combinaison avec une stratégie de cassure. Concrètement, un trader peut utiliser l'indicateur pour voir quand un actif sort d'un niveau de faible volatilité, ce qui précède souvent un brusque mouvement des prix.

-

Trading de momentum: L'utilisation de l'indicateur de plage réelle moyenne peut être utile pour le trading de momentum. L'ATR tend généralement à augmenter lorsque le prix d'un actif est susceptible de se déplacer plus rapidement qu'auparavant, ce qui peut entraîner un momentum, qu'il soit haussier ou baissier.

Comment utiliser l'ATR pour définir des niveaux de stop-loss et de take-profit

L'indicateur ATR est souvent associé à la définition des ordres de stop-loss. Les ordres de stop-loss sont des ordres de marché qui permettent de sortir d'une position perdante à un prix prédéterminé. Notez que les stop-loss ordinaires ne protègent pas contre l'effet de glissement de prix – dans ce cas, les stop-loss garantis peuvent offrir une meilleure protection, mais ils entraînent des frais.

Lorsque l'ATR est élevé, les traders peuvent potentiellement se préparer à une plus grande volatilité et à des fluctuations de prix plus larges. En conséquence, ils peuvent placer leurs ordres de stop-loss plus haut, en misant sur le fait que des variations de prix sont à prévoir et que le marché pourrait potentiellement se redresser.

En revanche, lorsque l'ATR indique une volatilité plus faible, les traders peuvent utiliser un niveau de stop-loss plus serré, car ils peuvent considérer qu'il y a moins de chances de voir une reprise rapide après un creux du marché.

De même, l'ATR peut être utilisé pour définir des ordres de prise de profit, des ordres de marché déclenchés à un prix prédéterminé pour clôturer une position gagnante. Lorsque la volatilité est élevée, les traders peuvent opter pour un ordre de prise de profit à un niveau élevé, car il est possible que le marché continue à monter. De même, lorsque la volatilité est faible, ils peuvent envisager de le fixer à un niveau plus bas, car il est possible que le marché perde sa dynamique haussière.

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

(Les performances passées ne sont pas un indicateur fidèle des résultats futurs)

L'ATR pour définir la taille des positions

Il peut également être utilisé pour ajuster la taille des positions, l'ATR servant à identifier quels actifs dans le portefeuille d'un trader sont les plus volatils et la taille des trades étant ajustée en conséquence.

L'idée ici est de calculer la plage réelle moyenne pour chacun des actifs du portefeuille d'un trader. Si un actif présente une forte volatilité, le trader pourrait être mieux avisé de réaliser des trades plus petits, car un mouvement de marché brusque pourrait potentiellement effacer les gains.

Généralement, les traders qui utilisent le dimensionnement des positions appliquent la même formule, en utilisant le montant qu'ils sont prêts à risquer pour calculer la taille de leurs trades.

Cela nécessite l'utilisation d'une formule pour calculer la taille de la position. Cette formule pourrait correspondre à la somme du pourcentage du compte du trader qu'il est prêt à risquer, divisée par la plage réelle moyenne.

Mis en forme de formule, ce serait :

A/B,

où

A = pourcentage du compte de trading que le trader est prêt à risquer et

B=ATR.

Plage réelle moyenne et autres indicateurs

La plage réelle moyenne peut être utilisée en combinaison avec d'autres outils d'analyse technique. Par exemple, la plage des indicateurs stochastiques, qui sont des outils utilisés pour mesurer le momentum global du prix d'un actif, est souvent utilisée avec l'ATR. En effet, l'ATR peut compenser la tendance des outils stochastiques à envoyer des signaux faussement positifs sur des marchés qui ne se stabilisent pas autour de deux niveaux de prix particuliers. De même, la capacité des indicateurs stochastiques à suggérer lorsqu'un actif est soit suracheté, soit survendu peut aider à clarifier les mouvements de la plage réelle moyenne (ATR).

Le SAR parabolique, un outil conçu pour montrer les mouvements du marché et suggérer des points d'entrée et de sortie, a également été créé par Wilder et peut fonctionner avec l'ATR. Cela est dû au fait que le SAR parabolique indique la direction dans laquelle le marché s'est déplacé, ce qui, associé à l'ATR qui montre la volatilité globale du marché, permet de clarifier les signaux des deux indicateurs.

L'ATR est souvent utilisé par les traders pour les aider à trouver un point de sortie. Il s'associe bien avec un outil comme la moyenne mobile de convergence/divergence (MACD), qui est souvent utilisé pour indiquer les points d'entrée et les changements de momentum. Il peut également être utilisé avec d'autres indicateurs de volatilité, tels que les Bandes de Bollinger® (BB), pour déterminer les retournements de prix.

Conclusion

L'indicateur de la plage réelle moyenne est un outil d'analyse technique qui peut être utilisé pour mesurer la volatilité globale d'un marché.

L'ATR se calcule en trouvant les plages réelles pour un ensemble fixe de périodes, généralement les 14 périodes les plus récentes. L'ATR peut être utilisé dans diverses stratégies de trading, y compris le day trading, le trading de gamme, le trading de momentum, les stratégies de cassure, et bien d'autres.

Il peut aider les traders à déterminer où et quand il pourrait être judicieux de placer leurs ordres de stop-loss et de take-profit. Il peut être combiné à d'autres indicateurs, tels que les indicateurs stochastiques, le SAR parabolique, le MACD et les Bandes de Bollinger®.

Ce qu'il ne peut pas faire, cependant, c'est prédire l'avenir. C'est pourquoi les traders doivent s'assurer de faire leurs propres recherches, se rappeler que les marchés peuvent évoluer dans des directions défavorables à leurs positions et ne jamais trader avec plus de capital qu'ils ne peuvent se permettre de perdre.

FAQs

Comment fonctionne la plage réelle moyenne (ATR) ?

La plage réelle moyenne fonctionne en trouvant la plage réelle (la plus grande des différences entre le plus haut actuel et la clôture précédente, le plus bas actuel et le plus haut actuel, et le plus bas actuel) pour une série de périodes, en les additionnant, puis en les divisant par le nombre de périodes. L'ATR est une mesure de la volatilité.

Comment lire la plage réelle moyenne (ATR) ?

La plage réelle moyenne est représentée par une ligne sur un graphique, généralement dans un panneau séparé sous le graphique des prix, avec les sommets représentant une forte volatilité et les creux indiquant une faible volatilité.

Comment utiliser l'ATR pour définir les niveaux de stop-loss et de take-profit ?

L'ATR peut être utilisé pour définir les niveaux de stop-loss et de take-profit car il indique le degré de volatilité d'un marché. Un trader peut souhaiter élargir ses niveaux de stop-loss et de take-profit si l'ATR indique une forte volatilité, et les restreindre si l'ATR affiche une faible volatilité.

Quelles sont les stratégies de trading courantes utilisant l'ATR ?

La plage réelle moyenne peut être utilisée dans de nombreuses stratégies de trading, y compris le day trading, le trading de cassure, le trading de momentum et plus encore.