Cryptomonnaies

Nous établissons nos prix de cryptomonnaies en agrégeant les prix de vente et d'achat provenant de diverses plateformes d'échange reconnues. Nous agrégeons ensuite ces prix pour obtenir un prix médian consolidé, sur lequel nous appliquons notre propre spread. Cela permet d'obtenir un spread bien plus stable tout au long de la journée.

Exemple

Examinons comment nous cotons le Bitcoin (BTC) à un instant hypothétique.

Nous nous basons sur les cotations actuelles de trois plateformes : 99 500 $/99 700 $, 99 550 $/99 750 $ et 99 520 $/99 720 $. Ensuite, nous calculons les prix médians et les agrégeons pour obtenir un prix de $99,623.

À ce prix, nous appliquons un spread de 200 $ pour établir le prix Capital.com* $99,523/$99,723.

Actions

Pour la cotation de nos actions, nous reprenons les prix d'achat et de vente du marché sous-jacent de chaque titre, puis nous appliquons une majoration à ces prix. Cela signifie que vous tradez sur les prix « réels » du marché sous-jacent, avec seulement un léger ajustement pour couvrir nos frais. Cela signifie également que notre prix reflète les fluctuations du spread du marché sous-jacent, liées aux variations de liquidité.

Exemple

- Imaginons qu'une action physique sur le marché sous-jacent ait un prix de vente de 99,95 $ et un prix d'achat de 100,05 $.

- Lorsque vous tradez cette action avec nous sous forme de produit dérivé (ex. CFD), nous appliquons une majoration fixe de 0,05 $ de chaque côté, ce qui donne un prix de vente de 99,90 $ et un prix d'achat de 100,10 $. Cela signifie que notre spread est de 0,2.

- Si le marché sous-jacent s'élargit à 99,80/100,20, notre majoration fixe de 0,05 $ donne un prix de 99,75/100,25. 99,75/100,25. Cela signifie que notre spread est maintenant de 0,5.

Forex et métaux au comptant

Contrairement au reste de nos offres, le forex au comptant et les métaux ne sont pas négociés sur une bourse centralisée dans le marché sous-jacent. Cela signifie qu'il n'existe pas de point de référence central permettant aux brokers d'établir leur prix. Les cotations sont donc généralement calculées via un ensemble de contreparties de gré à gré (OTC). Celles-ci peuvent aller des banques d'investissement à d'autres courtiers.

Ces prix sont soumis à des spreads variables en fonction des conditions du marché. Chez Capital.com, nous les agrégons puis ajoutons un léger spread supplémentaire (nos frais de transaction) selon le marché.

Exemple

- Voyons comment nous cotons l’EUR/USD à un instant donné.

- Nous agrégeons les cotations de trois contreparties : 1,12345/1,12355, 1,12350/1,12360 et 1,12348/1,12358, pour obtenir un prix consolidé de 1,12348/1,12358.

- À ce prix, nous appliquons un spread de (par exemple) 0,00006 pour établir le prix Capital.com à 1,12345/1,12361.

Indices

Notre tarification des indices au comptant est obtenue à partir du prix médian de nos fournisseurs, en soustrayant/ajoutant le spread.

Nous fixons nos spreads sur indices en fonction des horaires de la journée, généralement pour refléter les changements de liquidité du marché sous-jacent. Notre spread est généralement plus large lorsque le marché à terme sous-jacent est fermé, et plus serré durant la séance principale de négociation d'actions.

Comme les indices au comptant sont négociables sur le marché sous-jacent, de nombreux fournisseurs de prix, y compris le nôtre, établissent leur prix au comptant en prenant le prix du futur et en l'ajustant selon la valeur théorique, qui inclut les dividendes anticipés des actions composantes et les taux d'intérêt du marché concerné.

La valeur théorique représente ce que l'indice devrait valoir sur un marché parfait, sans opportunités d'arbitrage.

Matières premières et l'indice VIX

Vous pouvez trader sur les prix spot des matières premières (parfois appelées « matières premières non datées ») et sur les contrats futurs de matières premières avec nous.

Comment nous cotons les marchés de contrats futurs sur matières premières

Nous cotons nos contrats futurs sur matières premières en ajoutant notre spread au prix du marché sous-jacent. Le prix auquel vous tradez inclut déjà le spread.

Les spreads peuvent changer. Consultez les détails de chaque marché dans l'application ou sur la plateforme web pour obtenir les derniers chiffres.

Les bourses dont nous tirons nos prix de contrats futurs sur matières premières sont :

- Pétrole Brent : ICE Futures Europe

- Émissions de carbone : ICE Futures Europe

- Pétrole brut : New York Mercantile Exchange (NYMEX)

- Cacao US : ICE Futures US

- Gaz naturel : New York Mercantile Exchange (NYMEX)

Tous ces contrats expirent à des dates futures spécifiées et sont réglés en espèces. Vous ne serez donc jamais livré d'une matière première.

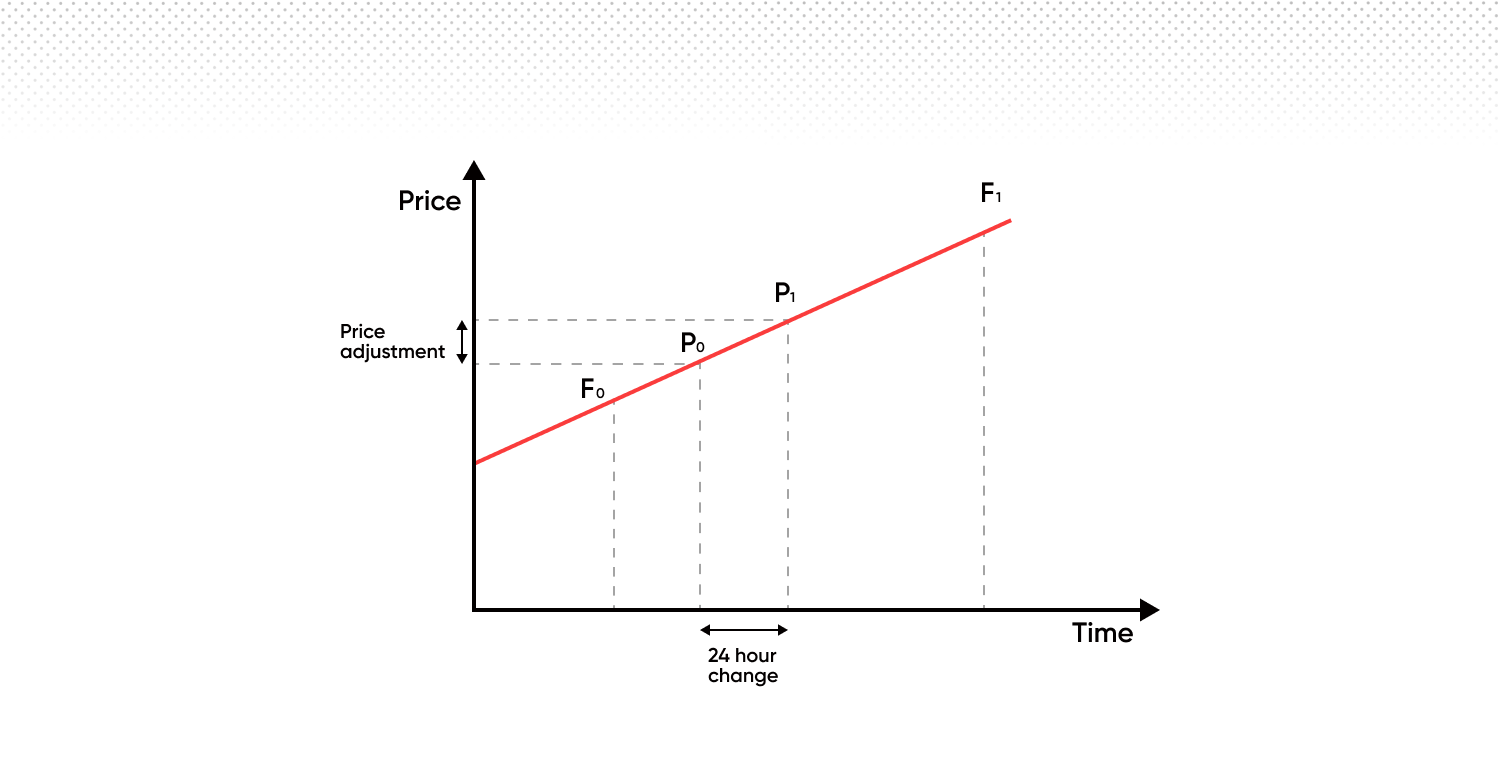

Comment nous cotons les marchés au comptant des matières premières

Nous déterminons les prix de nos marchés au comptant des matières premières en utilisant les deux contrats futurs les plus proches d'une matière première, car ce sont généralement les plus tradés.

Avec le temps, notre prix non daté passe progressivement du prix du contrat le plus proche à celui du suivant pour éviter d'avoir besoin d'une date d'expiration (parfois appelée date de roulement).

Dans notre système :

- Le « contrat du premier mois » (celui qui expire le plus tôt) est appelé « A ».

- Le « contrat du mois suivant » (celui qui expire en deuxième) est appelé « B ».

- Notre prix (P0 et P1 dans le diagramme ci-dessous) se déplace progressivement du prix de 'A' vers le prix de 'B' entre ces deux points d'expiration.

- Le prix de ‘B’ peut être supérieur ou inférieur au prix de ‘A’, bien que dans l'exemple ci-dessous, il soit supérieur.

Lorsque le contrat du premier mois « A » expire, nous passons à la série de contrats suivante. Cela signifie que ‘B’ devient le nouveau ‘A’, et le contrat qui expire après le nouveau ‘A’ devient le nouveau ‘B’. Ce processus se poursuit, donc il y a toujours une transition fluide d'un contrat à l'autre.

Cela signifie qu'au moment de la transition, notre tarification sera basée à 100 % sur le contrat du premier mois, puis évoluera de manière linéaire vers le contrat du mois suivant.

Lorsque vous conservez des positions overnight, les modalités suivantes s'appliquent :

Frais administratifs (frais de détention overnight)

Il s'agit d'un frais fixe de 0,01096 % facturé quotidiennement pour le maintien d'une position ouverte overnight.

Ajustement Quotidien de la Prime

L'ajustement quotidien de la prime appliqué aux positions sur matières premières spot n'est ni un frais ni une commission, et existe indépendamment des frais administratifs. Il s'agit d'un ajustement de prix qui reflète l'évolution quotidienne de notre cours, passant du contrat à terme de l'échéance la plus proche (« A ») au contrat suivant (« B »).

Son objectif est de garantir que le prix des instruments sur matières premières spot reste continu dans le temps, en reflétant les changements de la courbe des contrats à terme sous-jacents, et son impact global sur votre P&L est neutre.

En fonction du sens de votre position, cet ajustement peut se traduire par un crédit ou un débit sur votre compte.

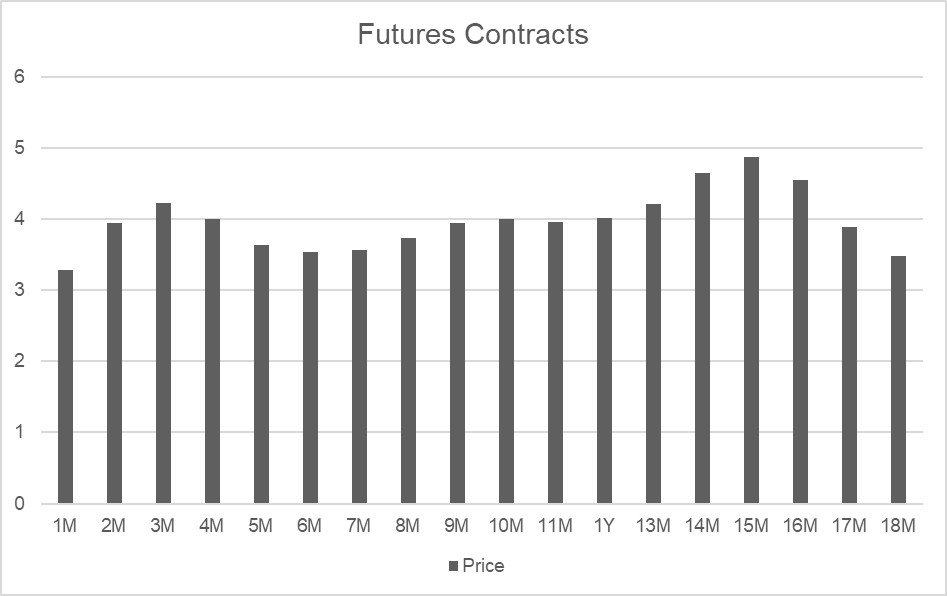

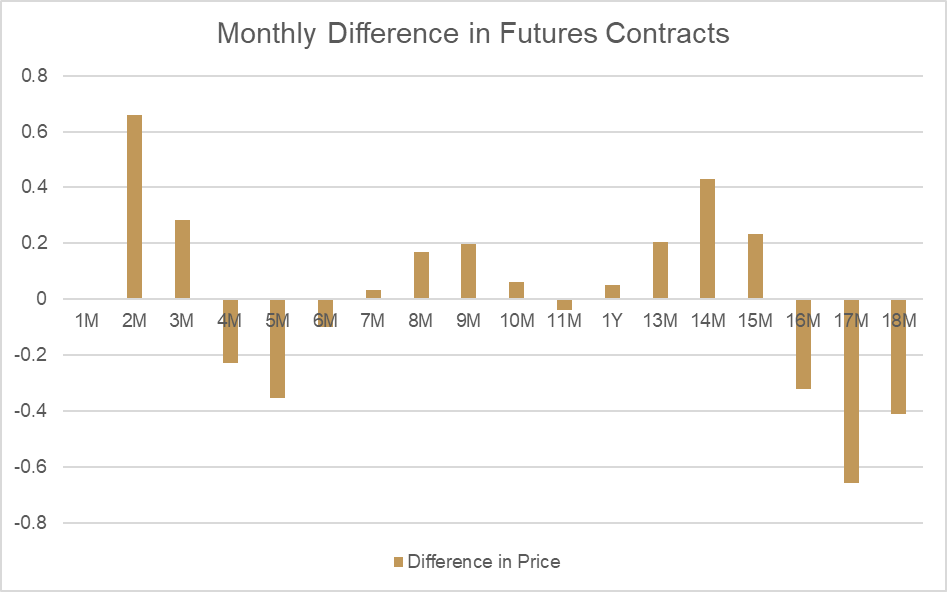

Voici un exemple utilisant des prix réels pour le gaz naturel, une matière première dont les prix varient selon les contrats à terme arrivant à échéance chaque mois. Vous pouvez observer l'évolution relative de la valeur de chaque contrat mensuel sur le deuxième graphique. Ces variations sont dues à l'offre et la demande saisonnières, et non aux anticipations du marché concernant les prix futurs. En d'autres termes, le gaz naturel est généralement plus cher à l'achat en hiver qu'en été.

En comparant le mois 2 et le mois 3, on constate un écart de prix important (appelé « valeur théorique ») :

| Date d'expiration | Période | Prix |

|---|---|---|

| 30 Jours | 2 Mois | 3,938 |

| 64 Jours | 3 Mois | 4,221 |

| Différence | 0,283 |

En observant l'évolution quotidienne du prix entre ces deux points, nous pouvons calculer l'ajustement de valeur théorique qui serait appliqué sous forme d'Ajustement Quotidien de la Prime. Comme le mois 2 est inférieur au mois 3, la valeur théorique de la matière première au comptant augmentera naturellement chaque jour, conformément à l'évolution de la valeur théorique.

Pour compenser cet impact sur les positions ouvertes, un ajustement équivalent est soustrait des comptes détenant des positions longues. Pour les positions courtes, le même montant est crédité. L'effet global de l'ajustement de la valeur théorique, à la fois sur la valeur de position et sur le solde du compte, est nul.

| Nombre de Jours | Changement par jour |

|---|---|

| 34 | 0,00832 |

| Résultat Long | Montant |

|---|---|

| P/L | 0,00832 |

| Ajustement | -0,00832 |

| Effet net |

| Résultat Short | Montant |

|---|---|

| P/L | -0,00832 |

| Ajustement | 0,00832 |

| Effet net |

L'Ajustement Quotidien de la Prime est nécessaire pour refléter les changements de la valeur théorique, et nous appliquons la valeur théorique mise à jour chaque jour juste avant l'heure de clôture de la négociation pour chaque matière première. Vous pouvez observer l'effet de la nouvelle valeur théorique appliquée à une matière première au comptant directement sur les graphiques de la plateforme, comme illustré dans l'exemple ci-dessous.

L'Ajustement Quotidien de la Prime n'est pas un coût ou un frais – il s'agit d'un ajustement qui préserve votre P&L des fluctuations quotidiennes de la valeur théorique sur les positions au comptant de matières premières.