A quoi sert cette page ?

Cette page présente une analyse détaillée des coûts et frais pour nos produits, incluant les spreads, les ajustements overnight, les ordres stop loss garantis (lorsqu'activés), ainsi que les frais de conversion de devises.

Vous trouverez des exemples illustrant la manière dont nous calculons nos frais, que vous pouvez appliquer à vos propres trades afin d’estimer l’impact cumulé de nos coûts et frais sur vos rendements.

Il est important de garder à l’esprit que vos coûts totaux augmenteront proportionnellement à vos volumes de trading.

Les exemples de trades et les valeurs présentés dans ce document sont fournis à titre purement illustratif. Ils ne doivent pas être considérés comme des prévisions, des recommandations ou des approbations d’une stratégie de trading particulière.

- Pour plus d'informations sur nos coûts et frais, cliquez ici.

- Vous pouvez également découvrir comment nous fixons le prix de nos marchés par classe d'actifs en cliquant ici.

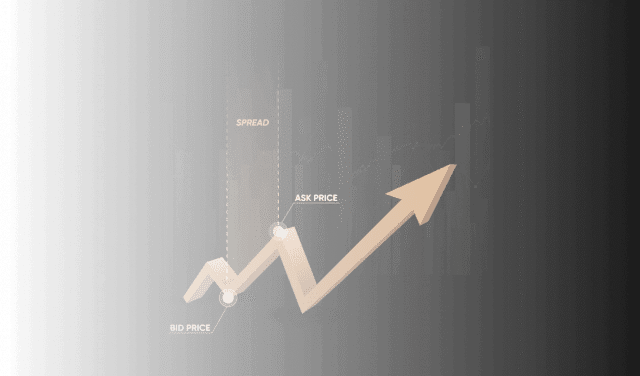

Exemples de frais de spread pour les trades en CFD

Dans cette section, nous nous concentrerons sur des exemples de frais de spread couvrant nos cinq principales classes d’actifs, en utilisant des CFD. Le spread correspond à la différence entre le cours acheteur et le cours vendeur du marché au moment où vous passez votre trade. Il est prélevé pour couvrir les coûts liés à l’exécution du trade, et constitue le principal mode de rémunération pour nous et les autres courtiers en produits dérivés.

Le trading en dehors des heures d’ouverture habituelles des marchés peut être disponible sur certaines actions. Veuillez noter que les spreads peuvent s’élargir et que la liquidité peut être plus faible durant ces périodes, ce qui peut affecter la qualité d’exécution et le coût.

Vous pouvez trouver les prix de spread typiques en cliquant sur l’actif de votre choix sur notre page des marchés, dans la section « Tous les marchés ».

Forex

- Vous détenez une position de 100 000 unités de EUR/USD, avec une cotation achat/vente à 1,05000/1,05006.

- Le spread sur ce marché est donc de 0,6 pip (0,00006).

- Ouverture de la position : vous payez la moitié du spread à l’entrée (0,3 pip, soit 0,00003).

- Clôture de la position : vous payez l’autre moitié du spread à la sortie (0,3 pip, soit 0,00003).

- Le spread est calculé dans la devise de cotation.

- Coût total du spread : 100 000 unités × 0,00006 = 6 $ (ou équivalent dans la devise de votre compte).

Guide des matières premières

- Vous détenez une position de 10 contrats sur Or (10 onces troy), avec une cotation achat/vente à 2500,00/2500,30.

- Le spread sur ce marché est donc de 0,30 point (2500,30 - 2500,00).

- Ouverture de la position : vous payez la moitié du spread à l’entrée (0,15 point).

- Clôture de la position : vous payez l’autre moitié du spread à la sortie (0,15 point).

- Coût total du spread : 10 contrats × 0,30 point = 3 $ (ou équivalent en devise).

Indices

- Vous détenez une position de 1 contrat sur le UK 100, avec une cotation achat/vente à 9000/9001.

- Le spread sur ce marché est donc de 1 point (9001 - 9000).

- Ouverture de la position : vous payez la moitié du spread à l’entrée (0,5 point).

- Clôture de la position : vous payez l’autre moitié du spread à la sortie (0,5 point).

- Coût total du spread : 1 contrat × 1 point = 1 £ (ou équivalent en devise).

Actions

- Vous détenez une position de 10 actions sur Apple, avec une cotation achat/vente à 240,00/240,13.

- Le spread sur ce marché est donc de 0,13 point (240,13 - 240,00).

- Ouverture de la position : vous payez la moitié du spread à l’entrée (0,065 point).

- Clôture de la position : vous payez l’autre moitié du spread à la sortie (0,065 point).

- Coût total du spread : 10 actions × 0,13 point = 1,30 $ (ou équivalent en devise).

Cryptodevises

- Vous détenez une position de 0,1 contrat sur Bitcoin, avec une cotation achat/vente à 90 000/90 050.

- Le spread sur ce marché est donc de 50 points (90 050 - 90 000).

- Ouverture de la position : vous payez la moitié du spread à l’entrée (25 points).

- Clôture de la position : vous payez l’autre moitié du spread à la sortie (25 points).

- Coût total du spread : 0,1 contrat × 50 points = 5$ (ou équivalent en devise).

Obligations/taux d'intérêt

- Vous avez une position sur le CFD US 10-Year T-Note, actuellement au prix de 112,50 $ par 100 de valeur nominale. L'exposition totale de votre position est de 200 000 $.

- Supposons que l'ajustement de base overnight soit de -0,0008. À un prix de 112,50, cela équivaut à : (-0,0008 / 112,50) × 100 = -0,0711 % par jour

- Nos frais journaliers sont de 0,01096 %.

- Si vous êtes long :

Taux overnight total = 0,01096 % - 0,0711 % = -0,06014 %

Financement = 200 000 $ × -0,06014 % = -120,28 $

Vous recevriez un crédit de 120,28 $ overnight. - Si vous êtes short :

Taux overnight total = 0,01096 % + 0,0711 % = 0,08206 %

Financement = 200 000 $ × 0,08206 % = 164,12 $

Vous paieriez des frais de financement de 164,12 $ overnight.

Exemples de coûts de financement overnight (swaps)

Lorsque vous maintenez une position CFD ouverte overnight, un petit ajustement, appelé swap, peut être appliqué pour refléter le coût ou le bénéfice lié au maintien de cette exposition. Que vous payiez ou receviez ce montant dépend de plusieurs facteurs, comme la direction de votre trade, le taux d'intérêt sous-jacent de l'actif et tout ajustement pour le détenir au-delà de la journée de trading.

Il est important de noter que les frais de swap sont calculés sur la valeur totale de votre position ouverte, et non sur la marge engagée. En d'autres termes, même si vous avez utilisé un levier pour ouvrir un trade, la taille totale de la position – également appelée valeur notionnelle – est utilisée dans le calcul. Cela garantit une cohérence dans l'application des frais de financement, quel que soit le capital initialement requis.

Les exemples ci-dessous illustrent comment ces ajustements overnight sont calculés pour différentes classes d'actifs, en utilisant des chiffres simplifiés et arrondis pour plus de clarté.

Forex

- Vous détenez une position overnight de 10 000 unités de USD/JPY. Votre exposition nominale est donc de 10 000 $.

- Pour ce calcul, supposons que le taux de swap overnight (ou TomNext) pour USD/JPY est actuellement de -0,0182. Au prix au comptant actuel de 132,80, cela équivaut à -0,0137 % par jour.

- Nos frais quotidiens sont de 0,01096 %.

- Ainsi, pour maintenir une position longue overnight, vous recevrez 0,00959 % – soit le taux de swap USD/JPY négatif moins nos frais – de votre exposition, ce qui, converti depuis le JPY, correspond à 0,96 $ ou équivalent en devise.

- Pour maintenir une position courte, vous paierez 0,01781 % – soit le taux de swap positif plus nos frais – de votre exposition, ce qui correspond à 1,78 $ converti, ou équivalent.

Guide des matières premières

- Vous avez une position de 4 000 therms de gaz naturel, actuellement cotée à 2,54 $. L'exposition totale de votre position est donc de 10160 $.

- Supposons que l’ajustement de base overnight pour le gaz naturel au comptant soit actuellement de 0,0031. Au prix spot en vigueur de 2,54, cela équivaut à un taux quotidien de 0,12205%.

- Nos frais quotidiens sont de 0,01096 %.

- Pour une position longue, vous paieriez 0,13301 % (nos frais + l’ajustement de base) = 13,51 $.

- Pour une position courte, vous recevriez 0,11109 % (nos frais – l’ajustement de base) = 11,29 $.

Indices (libellés en USD)

- Vous avez une position de 0,6 contrat sur l'US Tech 100, coté à 20 140. Votre exposition totale serait de 12 084 $.

- Puisque l'US Tech 100 est libellé en USD, le taux de référence pertinent est le SOFR. Supposons que ce soit 5,01448 % par an, soit 0,01393 % par jour.

- Nos frais quotidiens sont de 0,01111 %.

- Pour une position longue, vous paieriez 0,02504 % (nos frais + SOFR) = 3,03 $.

- Pour une position courte, vous recevriez 0,00282 % (nos frais – SOFR) = 0,34 $.

Indices (libellés en GBP)

- Vous avez une position de 1 contrat sur l'UK 100, coté à 8 175. Votre exposition totale serait de 8 175 £.

- Puisque le UK 100 se négocie en GBP, le taux de référence pertinent est le SONIA – supposons qu’il soit de 4,98260 % par an, soit 0,01365 % par jour.

- Nos frais quotidiens sont de 0,01096 %.

- Pour une position longue, vous paieriez 0,02461 % (nos frais + SONIA) = 2,01 £.

- Pour une position courte, vous recevriez 0,00269 % (nos frais – SONIA) = 0,22 £.

Actions (libellées en USD)

- Vous avez une position équivalente à 50 actions de Tesla, actuellement cotées à 252 $. Votre exposition totale est de 12 600 $.

- Puisque Tesla se négocie en USD, le taux de référence pertinent est le SOFR. Supposons que ce soit 5,01448 % par an, soit 0,01393 % par jour.

- Nos frais quotidiens sont de 0,01111 %.

- Pour une position longue, vous paieriez 0,02504 % (nos frais + SOFR) = 3,16 $.

- Pour une position courte, vous recevriez 0,00282 % (nos frais – SOFR) = 0,36 $.

Actions (libellées en GBP)

- Vous avez une position équivalente à 4000 actions de Barclays, actuellement cotées à 2,41 £. Votre exposition totale est de 9 640 £.

- Puisque Barclays se négocie en GBP, le taux de référence pertinent est le SONIA. Supposons que ce soit 4,98260 % par an, soit 0,01365 % par jour.

- Nos frais quotidiens sont de 0,01096 %.

- Pour une position longue, vous paieriez 0,02461 % (nos frais + SONIA) = 2,37 £.

- Pour une position courte, vous recevriez 0,00269 % (nos frais – SONIA) = 0,26 £.

CFD sur les crypto-monnaies

- Positions longues : vous paierez 0,06164 % de la valeur nominale de la position par jour (soit 22,5 % par an).

- Positions courtes : vous recevrez 0,0137 % de la valeur nominale de la position par jour (soit 5 % par an).

Exemple

- Vous avez une position sur le BTC d’une valeur nominale de 100 000 $ que vous maintenez overnight.

- Pour une position longue, vous paieriez 61,64 $ (ou équivalent en devise) (0,06164 % de 100 000).

- Pour une position courte, vous recevriez 13,70 $ (0,0137 % de 100 000).

Exemple de coût d’un ordre stop loss garanti

Des frais d’ordre stop loss garanti (GSLO) ne sont facturés que si le GSLO est déclenché. Le GSLO clôture le trade exactement au niveau de prix que vous avez spécifié, sans risque de gap ni de slippage. Puisque nous prenons ce risque à votre charge, nous (et d’autres prestataires) facturons des frais pour l’utilisation du GSLO.

Vous pouvez voir les frais du GSLO sur le ticket d’ordre avant de passer votre trade, une fois que vous avez sélectionné un GSLO. La prime du GSLO varie en fonction du marché spécifique, du prix d’ouverture de la position et de la quantité tradée.

Formule

Vous pouvez vérifier la valeur des frais GSLO sur le ticket d’ordre lors de l’ouverture d’une position et de l’ajout d’un GSLO.

Exemple d’ordre stop loss garanti

- Vous ouvrez une position longue de 1 contrat Or, avec une cotation achat/vente à 2 000 $/2 000,30 $.

- Vous placez un GSLO à 1 980 $ pour limiter les pertes potentielles.

- Supposons que la prime GSLO pour ce marché soit de 0,03 %.

- Si le marché baisse jusqu’à 1 980 $, le GSLO garantit que votre position est clôturée exactement à ce prix, sans slippage.

Calcul des frais GSLO :

- Frais GSLO = prime GSLO × prix d’ouverture de la position × quantité

- 0,03 % × 2 000,30 $ × 1 contrat = 0,60 $

- Frais GSLO total facturé (si déclenché) : 0,60 $

Frais de conversion

Lorsque vous tradez un actif coté dans une devise différente de la devise de base de votre compte, de petits frais de conversion s’appliquent.

Les frais sont calculés à 0,7 % du taux de change spot forex pour les clients particuliers.

Calcul des frais de conversion

- Vous tradez sur un compte libellé en USD.

- Vous avez un trade CFD ouvert sur France 40 – libellé en EUR – qui affiche un gain de 10 €.

- Cela apparaît sur votre position comme 10,85 $ (10 € au taux spot EUR/USD de 1,08461) et vous décidez de clôturer le trade.

- Si aucun frais de conversion de devise n’avait été appliqué, le gain de cette position serait simplement calculé comme suit :

10 € (votre gain) × 1,08461 (taux spot) = 10,85 $

Cependant, au moment de la clôture, vous serez facturé des frais de conversion de devise de 0,7 %. Le calcul est effectué avec un taux de conversion « tout compris » qui inclut le taux spot et les frais de 0,7 %.

Le taux tout compris est moins favorable de 0,7 % par rapport au taux spot, et donc le gain réalisé sur la position serait légèrement inférieur : 1,08461 (taux spot) × (1 - 0,7 %) (frais de conversion) = 1,07701.

Votre gain après frais de conversion de devise est :

10 € (votre gain) × 1,07701 (taux tout compris) = 10,77 $

Ainsi, dans cet exemple, des frais de conversion de devise de 0,08 $ vous ont été facturés.

| Taux des frais de conversion | Coût de conversion de devise | |

| Sans les frais de conversion de devise | 0 % | 0 $ |

| Avec les frais de conversion de devise | 0,7 % | 0,08 $ |

Vous pouvez consulter le taux « tout compris » utilisé pour la conversion de chaque transaction dans la section « Rapports » de la plateforme, ainsi que sur vos relevés.

Frais dynamiques de conversion de devise

Si vous déposez ou retirez dans une devise différente de celle de votre banque, celle-ci peut appliquer des frais de conversion dynamique de devise (DCC). Ces frais varient selon le prestataire et sont indépendants de Capital.com.

Pour éviter des frais de conversion inutiles, envisagez de financer votre compte dans la même devise que votre compte bancaire. Contactez-nous pour plus de détails sur les frais de conversion dynamique (DCC).

Frais des options knock-out

Les options knock-out sont un produit à risque structuré où vous pouvez définir un niveau de knock-out prédéfini qui clôture automatiquement le trade s'il est atteint.

Lorsque vous tradez des knock-outs, il y a trois frais principaux à prendre en compte :

1. Le spread

- Comme pour les CFD, un spread vous sera facturé sur chaque trade de knock-out que vous passerez.

- Si vous estimez qu'un marché va augmenter et ouvrez un knock-out 'Up', votre niveau d'entrée est basé sur le cours d'achat (buy) du marché sous-jacent.

- Si vous pensez qu'un marché va baisser et ouvrez un knock-out 'Down', votre niveau d'entrée est basé sur le cours vendeur (bid) du marché sous-jacent.

- Lorsque vous clôturez chaque trade, c'est le côté opposé du marché qui est utilisé. Par exemple, pour un ordre 'Hausse', votre cours de clôture sera basé sur le cours vendeur, et pour un ordre 'Baisse', il sera basé sur le cours acheteur du marché sous-jacent.

- Vous pouvez consulter le spread exact appliqué à votre trade sur knock-out en cliquant sur « Récapitulatif de l'ordre » dans le ticket d'ordre.

2. Les frais de knock-out (facturés uniquement si le niveau de knock-out est atteint)

- Si le cours évolue contre vous et atteint votre niveau de knock-out choisi, le trade se ferme automatiquement et des frais de knock-out vous seront facturés.

- Ce montant est calculé comme un faible pourcentage du prix du knock-out, par exemple 0,02 %. Le calcul varie selon la classe d'actifs.

- Si le niveau de knock-out n'est pas atteint, ces frais vous sont remboursés.

3. Ajustement overnight (appliqué uniquement si le trade est maintenu overnight)

- Si vous maintenez un trade à knock-out après la clôture du marché, un ajustement overnight sera appliqué.

- Cet ajustement est basé sur le cours du sous-jacent, qui représente votre exposition au marché.

- Il est calculé comme suit : Nombre d'options × cours du sous-jacent × taux overnight

- Le taux overnight est déterminé par :

- Pour les positions longues (si vous pensez que le cours va augmenter) : moins le taux de référence (c'est-à-dire SONIA ou SOFR), moins nos frais fixes administratifs quotidiens

- Pour les positions courtes (si vous pensez que le cours va baisser) : taux de référence + moins nos frais fixes administratifs quotidiens

- Si le taux est négatif, vous payez des intérêts pour maintenir la position pendant la nuit.

- Si le taux est positif, vous recevez des intérêts pour détenir la position overnight.

4. Frais de conversion de devises

Si la devise de base de votre compte diffère de la devise du marché sous-jacent, une conversion de devises peut avoir lieu lorsque vous ouvrez et/ou clôturez un trade knock-out. Cette conversion de devises (FX) est distincte des frais du knock-out.

La conversion utilise le taux de change en vigueur sur la plateforme au moment de la transaction, conformément au fonctionnement des conversions de devises pour d'autres instruments.

Important : Lorsqu'aucune conversion de devises (FX) n'a lieu (par exemple, un compte EUR tradant un indice libellé en EUR), le KO se comporte économiquement comme un CFD, sans impact FX.

Lorsqu'une conversion de devises (FX) a effectivement lieu, les mouvements du taux de change peuvent affecter la valeur de votre trade knock-out à l'ouverture/à la clôture, ce qui affecte à son tour le résultat final de votre trade une fois converti dans la devise de base de votre compte.

Chez Capital.com, aucune majoration de conversion de devises n'est facturée sur les options knock-out. Cela signifie que même si un taux de conversion de devises peut être appliqué, aucun coût de conversion FX supplémentaire n'est ajouté en plus de ce taux.

Exemple 1 : Option haussière (conservée overnight, puis niveau de knock-out atteint)

- Vous estimez que le Germany 40 va augmenter et ouvrez un knock-out 'Up' sur l'indice, avec un prix de knock-out à 10 000.

- Vous définissez votre niveau de knock-out à 9 900.

- Vous maintenez la position overnight, après quoi le cours baisse, atteint le niveau de knock-out, et votre position est clôturée.

Calcul des frais :

1. Spread (inclus dans le cours coté)

Dans cet exemple, disons que l'offre/demande sous-jacente du CFD Capital.com Allemagne 40 est de 19 898/19 900.

Étant donné que vous tradez un knock-out 'Up', votre knock-out est coté à partir du cours vendeur – 19 900 – ce qui signifie que vous entrez à un niveau légèrement supérieur au prix médian du marché. La différence de 2 points entre l'offre et la demande reflète le spread intégré.

Ainsi, votre trade à knock-out engendre un coût de spread de 2 $ (2 points d'indice × 1 € par point).

2. Frais de knock-out (puisque le niveau de knock-out a été atteint) : 2 $ (sur la base d'un exemple de taux de 0,02 % du prix de knock-out)

3. Ajustement overnight (comme la position a été maintenue overnight)

- Le cours vendeur sous-jacent est de 19 900.

- Le taux overnight pour les positions 'Up' :

- Taux de référence = 0,01393 % (quotidien)

- Frais d'administration actuels = 0,01111% (quotidien)

- Taux overnight total = -0,02504 %

Calcul de l'ajustement overnight :

1 × 19,900 × (-0,02504%) = -4,98 € débités

Frais finaux :

- Spread : 2 € (intégré au cours coté)

- Frais de knock-out : 2 €

- Ajustement overnight : 4,98 €

- Coût total = 8,98 €

Exemple 2 : Option baisse (conservée overnight, puis niveau de knock-out atteint)

- Vous estimez que le Germany 40 va baisser et ouvrez un knock-out 'Down' sur l'indice, avec un prix de knock-out à 10 000.

- Vous définissez votre niveau de knock-out à 10 100.

- Vous maintenez la position overnight, après quoi le cours augmente, atteint le niveau de knock-out, et la position est clôturée.

Calcul des frais :

1. Spread (inclus dans le cours coté)

Ici encore, le spread bid/ask sous-jacent est de 19,898/19,900. Étant donné que vous tradez un knock-out 'Down', votre knock-out est coté sur le bid – 19 898 – ce qui signifie que vous entrez à un niveau légèrement inférieur au cours médian du marché.

Comme dans l'exemple 'Up', votre trade à knock-out engendre un coût de spread de 2 $ (2 points d'indice × 1 € par point).

2. Frais de knock-out (puisque le niveau d'élimination a été atteint) : 2 $ (0,02 % du prix du knock-out)

3. Ajustement overnight (comme la position a été maintenue overnight)

- Le cours du sous-jacent est de 19 898.

- Le taux overnight pour les positions courtes :

- Taux de référence = 0,01393 % (quotidien)

- Frais d'administration actuels = 0,01111% (quotidien)

- Taux overnight total = +0,00282 %

Calcul de l'ajustement overnight :

Frais finaux :

- Spread : 2 €

- Frais de knock-out : 2 €

- Ajustement overnight (crédit reçu) : -0,56 €

- Coût total = 3,44 €

Veuillez noter que les frais de conversion décrits ci-dessus s'appliquent à la fois aux CFD traditionnels et aux options knock-out.