Торговля индексом S&P 500 на фоне угрозы введения тарифов в отношении Гренландии

Фондовый индекс снизился на фьючерсном рынке менее чем на 1%, ухудшив краткосрочную техническую картину, при этом спекулянты CoT сохраняют чистую короткую позицию.

Фьючерсы на американские фондовые индексы открылись с гэпом вниз после угрозы президента Трампа ввести новые тарифы на восемь европейских стран (Германию, Францию, Великобританию, Данию, Норвегию, Швецию, Нидерланды и Финляндию) в связи с переговорами по Гренландии, с дополнительными 10% начиная с февраля и возможным повышением до 25% к июню, если не будет достигнуто соглашение относительно "полной и окончательной покупки Гренландии". Это произошло после недели, когда S&P 500 (н/н -0,1% до 6 940), Nasdaq 100 (н/н -0,3% до 25 529) и Dow 30 (н/н -0,3% до 49 359) показали умеренное недельное снижение с технологическим сектором во главе падения, в то время как индекс компаний малой капитализации Russell 2000 (н/н +2,4% до 2 677) продолжил опережать рынок.

Доходность казначейских облигаций выросла в прошлую пятницу, поскольку директор Национального экономического совета Хассетт, вероятно, останется на своей нынешней должности и не заменит председателя Федеральной резервной системы (ФРС) Пауэлла, согласно заявлению президента Трампа, что означает возможное появление кандидата, который может не выступать за столь частые снижения ставок, и рыночное ценообразование (FedWatch от CME) остается близким к полному учету сохранения ставки на заседании ФРС в конце этого месяца, и по большей части до июня.

Выступило несколько членов FOMC (Комитета по операциям на открытом рынке), представитель ФРС Джефферсон сигнализировал о паузе в изменении ставок, ссылаясь на "осторожно оптимистичные" прогнозы и нейтральную политическую позицию, в то время как Боуман подчеркнула риски на рынке труда и необходимость быть готовыми к снижению ставок при необходимости.

Что касается экономических данных на прошлой неделе, они были неоднозначными в пятницу: промышленное производство в декабре выросло на 0,4% м/м (месяц к месяцу), превысив прогнозы, но индекс рынка жилья NAHB ухудшился до 37, оставаясь в зоне негативного прогноза. Четверговые данные по еженедельным заявкам и производственным индексам легко превзошли ожидания, развеяв опасения относительно замедления экономики, поскольку сохраняется тема "работы на полную мощность".

Предстоящая неделя

Что касается предстоящей недели, сегодня выходной, а до четверга ожидаются в основном данные с низким влиянием на рынок. В четверг будут опубликованы индекс цен PCE (Personal Consumption Expenditures) и ВВП за 3-й квартал, при этом по последнему ожидается сильное значение на уровне 4,3%. В пятницу выйдут предварительные индексы PMI (Purchasing Managers’ Index). В это же время проходит Всемирный экономический форум в Давосе на фоне усиления геополитической напряжённости, при этом президент Трамп выступит в среду. Что касается решений Верховного суда, уже завтра мы можем получить вердикт по вопросу законности тарифов, введённых на основании закона IEEPA (International Emergency Economic Powers Act). В противном случае внимание будет сосредоточено на среде — чтобы понять, сможет ли он уволить члена ФРС Кук, что имеет последствия для председателя ФРС Пауэлла на фоне расследования Министерства юстиции.

Не будем забывать об отчетности компаний, причем более разнообразной после прошлонедельных цифр от финансовых гигантов: Netflix, 3M и несколько региональных банков завтра, J&J и Travelers в среду, Visa, P&G и Intel в четверг, и еще больше региональных банков в пятницу.

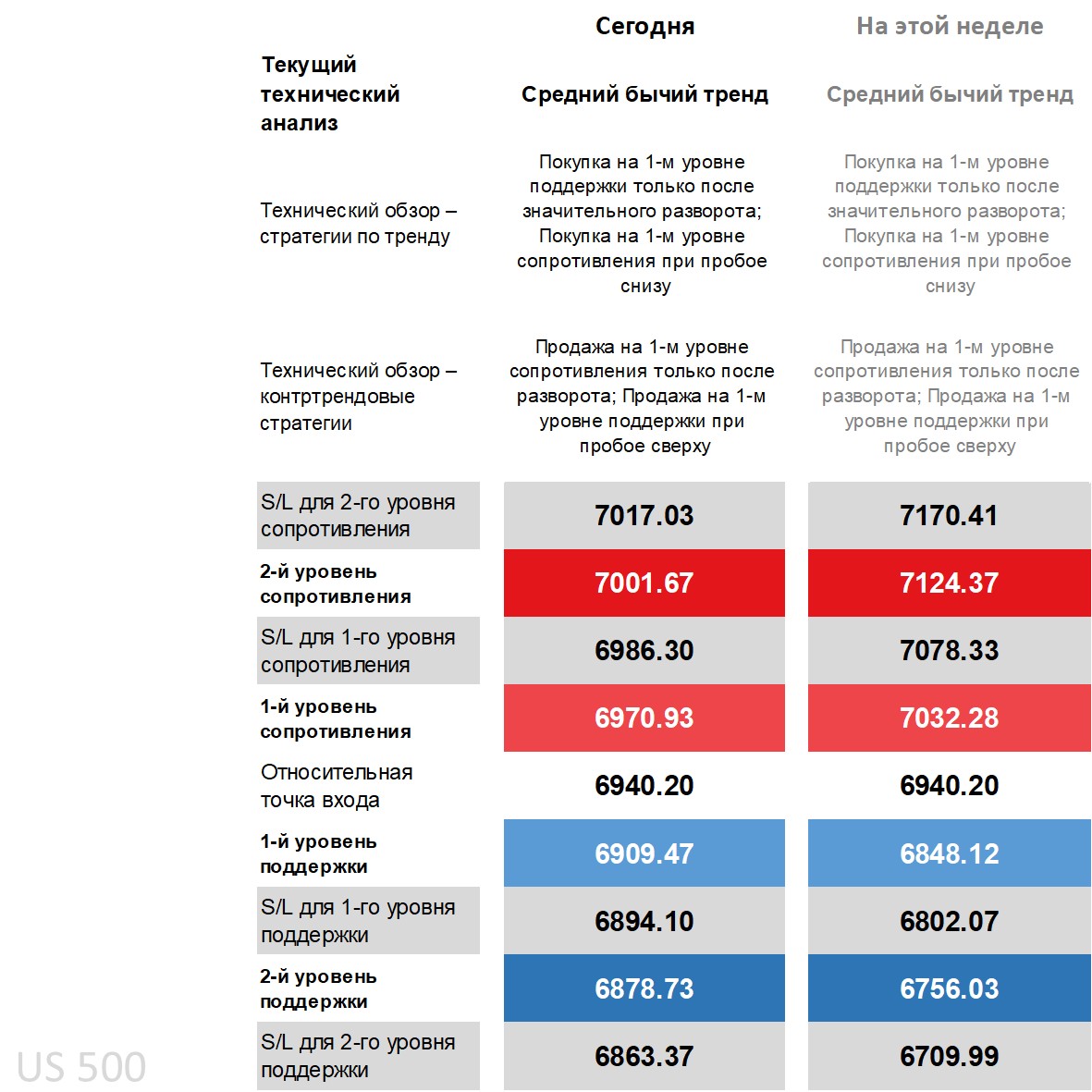

Технический обзор S&P 500, стратегии и уровни

Глядя на дневной таймфрейм, цена закрылась выше основных долгосрочных скользящих средних (MA), но теперь опустилась ниже основных краткосрочных и находится недалеко от нижней границы полос Боллинджера, на фронте DMI (индекса направленного движения) -DI пересек ниже +DI благодаря гэпу вниз, хотя разница недостаточно велика, чтобы обозначить это как негативное, RSI (индекс относительной силы) ниже 50, но значительно выше уровней перепроданности, и ADX (средний индекс направленного движения) в зоне отсутствия тренда. Обычно это создает технический обзор "осторожной консолидации", но благодаря долгосрочному техническому уклону он остается "умеренно бычьим", во многом заимствуя из обзора недельного таймфрейма.

Это означает, что стратегии покупки находятся в лагере конформистов, хотя с повышенной осторожностью только при значительном развороте при покупке от уровня 1-й поддержки, будь то дневной или недельный, причем сегодняшний гэп вниз уже достиг дневной 2-й поддержки, но еще не достиг недельной 1-й поддержки. Контрариане, которые видят в недавних движениях вершину и ожидают колебаний или движения вниз, будь то из-за технических факторов или фундаментальных событий, вооружены стратегиями продажи либо с пробоем-продажей от 1-й поддержки (но только после восстановления, поскольку цена уже ниже), либо через разворот от 1-го сопротивления, ожидая пробоя уровня и открывая позицию только при движении цены обратно вниз.

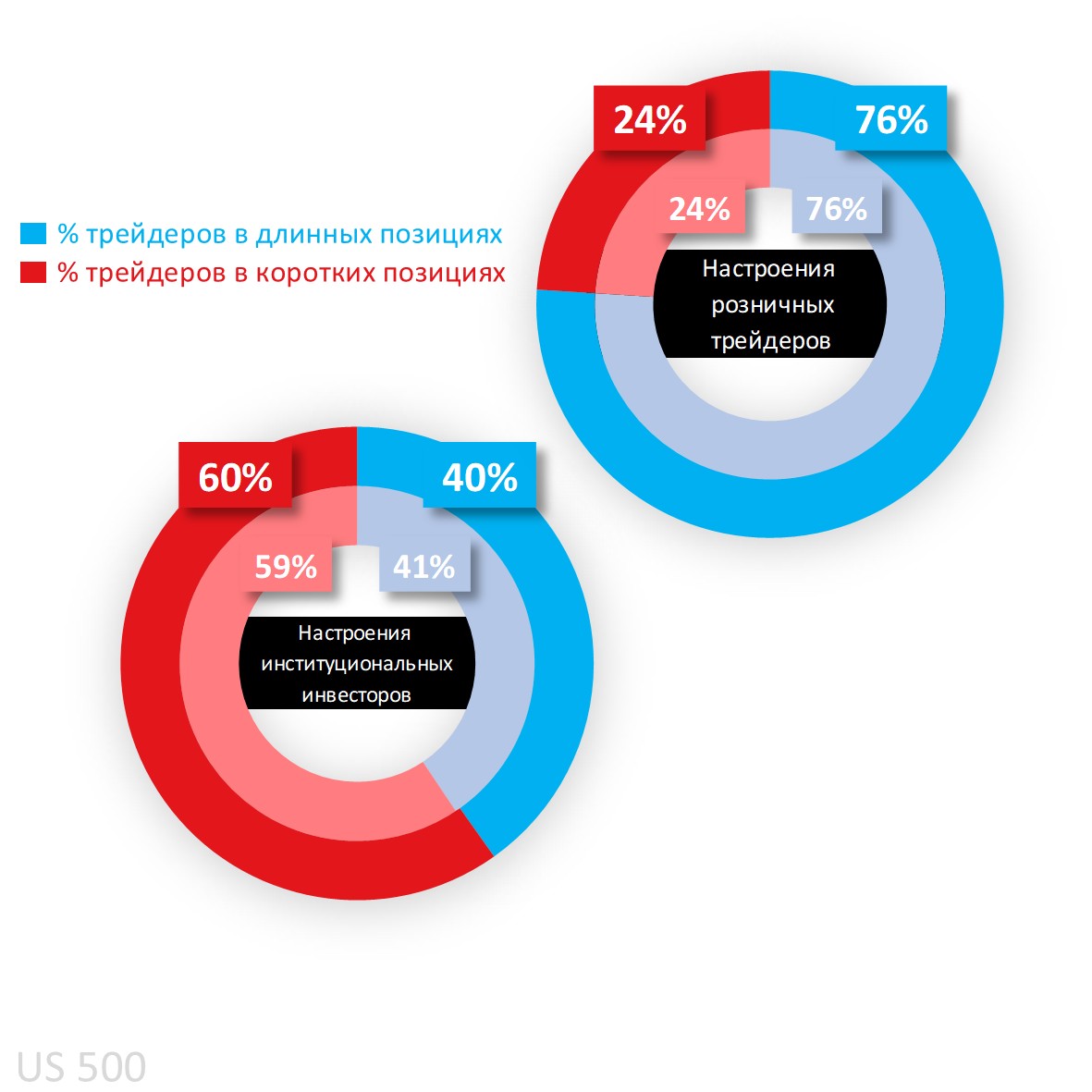

Настроения клиентов Capital.com по S&P 500

Настроения клиентов были и остаются в зоне сильных покупок, выросли с 71% в начале прошлой недели до 76% и достигли экстремального уровня покупок 78% на момент написания этим утром, поскольку некоторые свежие короткие позиции закрылись после гэпа вниз.

Спекулянты CoT (отчет о обязательствах трейдеров) находятся в противоположной чистой короткой позиции (хотя значительная часть этого связана с теми, кто хеджирует свои позиции, используя самый популярный фондовый индекс в качестве меры общего рынка), повысив ее до 60% согласно последнему отчету CFTC, что связано с большим увеличением коротких позиций (на 35 294 лота) по сравнению с увеличением длинных (на 19 420). Для остальных ключевых американских фондовых индексов они остаются в чистой длинной позиции по технологическому Nasdaq 100 (59% с 61%), едва ли по Dow 30 (всего 51% с чистой длинной 58%), и сместились в Russell 2000 с чистой короткой 51% до чистой длинной 54%.

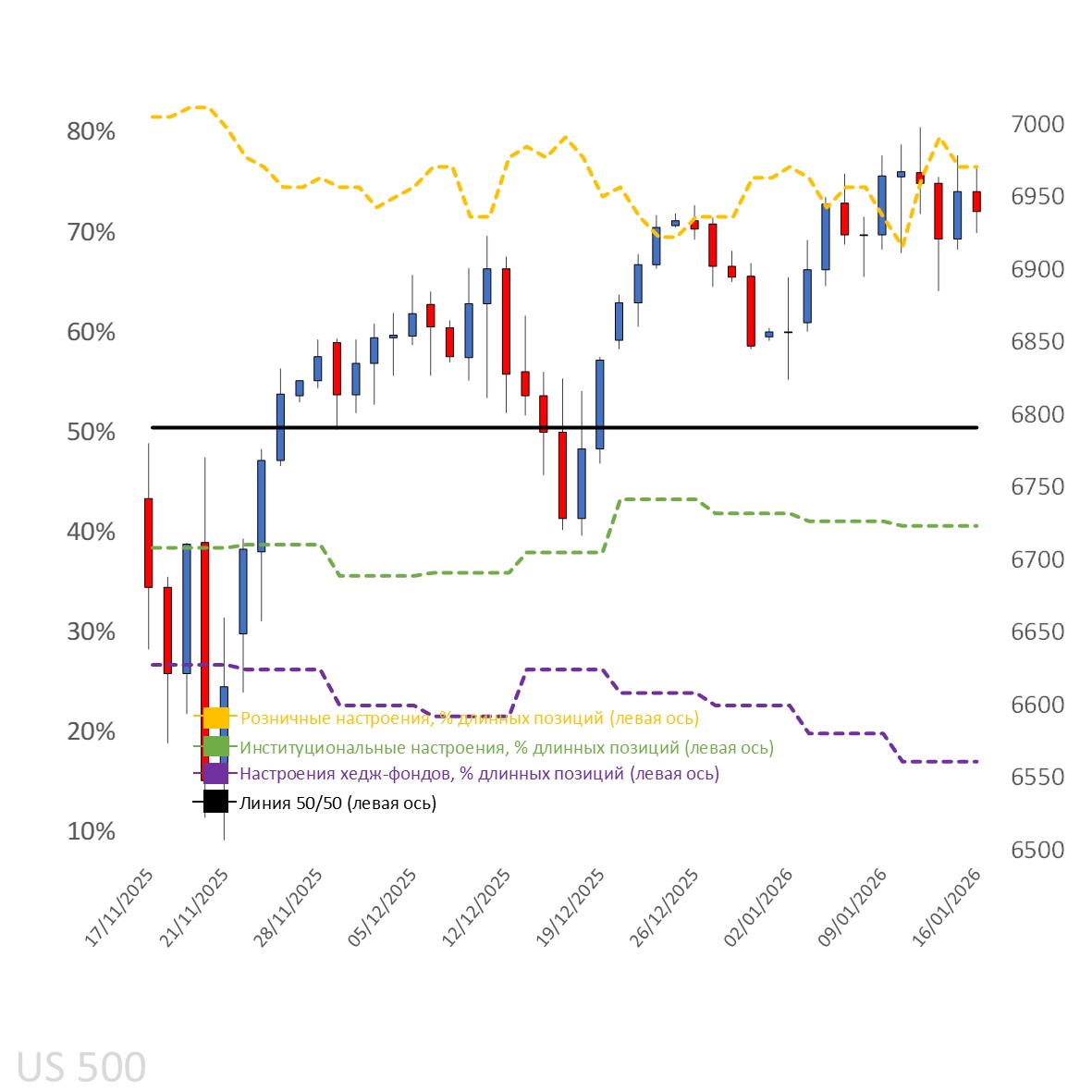

Настроения клиентов на дневном графике

Источник: Capital.com

Период: НОЯБРЬ 2025 – ЯНВАРЬ 2026

Прошлые результаты не являются показателем будущих результатов.

График S&P 500 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: ОКТЯБРЬ 2025 – ЯНВАРЬ 2026

Прошлые результаты не являются показателем будущих результатов.