Торговля Dow 30 на фоне возвращения неопределённости вокруг тарифов

Снижение фьючерсов указывает на продолжающееся давление в краткосрочной перспективе и тестирование ближайших технических уровней, в то время как среди спекулянтов по отчёту CoT произошёл переход к чистой короткой позиции.

Фьючерсы на американские фондовые индексы находятся под давлением после заявления президента Трампа о повышении «глобального тарифа» с 10% до 15% в рамках Section 122 Закона о торговле 1974 года, что может действовать до 150 дней. Это последовало за решением Верховного суда (6 против 3), ограничившим полномочия по введению тарифов через IEEPA.

В итоге тарифы остаются в силе, как и неопределённость, что в целом воспринимается рынком как негативный фактор. Утренние потери частично нивелировали рост прошлой недели: S&P 500 (+1,1% н/н до 6 909), Nasdaq 100 (+1,4% до 25 012), Dow 30 (+0,5% до 49 625), Russell 2000 (+1,7% до 2 663).

Среди Big Tech заметным бенефициаром в пятницу стала Amazon (+2,6%) после решения суда, учитывая её зависимость от поставок из Китая. Позитив наблюдался также в ритейле и компаниях, чувствительных к тарифам: Home Depot, Shopify, Wayfair и Floor & Decor. Walmart (-1,5%) снизился после понижения рейтинга HSBC. Часть этих прибылей может быть скорректирована на фоне нового объявления о тарифах.

Доходности казначейских облигаций завершили пятницу ростом на фоне более устойчивых инфляционных данных и более слабого экономического роста. Инструмент FedWatch показывает высокую вероятность паузы ФРС в марте, тогда как июнь стал близким к равновесию между паузой и снижением ставки на 25 б.п. В целом рынок по-прежнему ожидает лишь два снижения ставки в этом году.

В пятницу вышел обширный блок статистики: Предварительный рост ВВП США за 4 квартал составил лишь 1,4% (прогноз 3%). Индекс цен PCE за декабрь оказался выше ожиданий: общий показатель вырос до 2,9% г/г, базовый — до 3%, месячный рост — 0,4%. Предварительные PMI за февраль остались в зоне расширения, но оказались ниже прогнозов. Индекс потребительских настроений Мичиганского университета снизился до 56,6, при одновременном снижении инфляционных ожиданий на 1 и 5 лет.

Предстоящая неделя

Сегодня — данные по заказам на товары фабрик. Завтра — индекс потребительского доверия. В четверг — еженедельные заявки на пособие по безработице. В пятницу — индекс цен производителей. Также ожидаются выступления представителей FOMC.

Из компонентов Dow 30: Home Depot — во вторник, Salesforce — в четверг, Nvidia — в среду (ключевой отчёт недели).

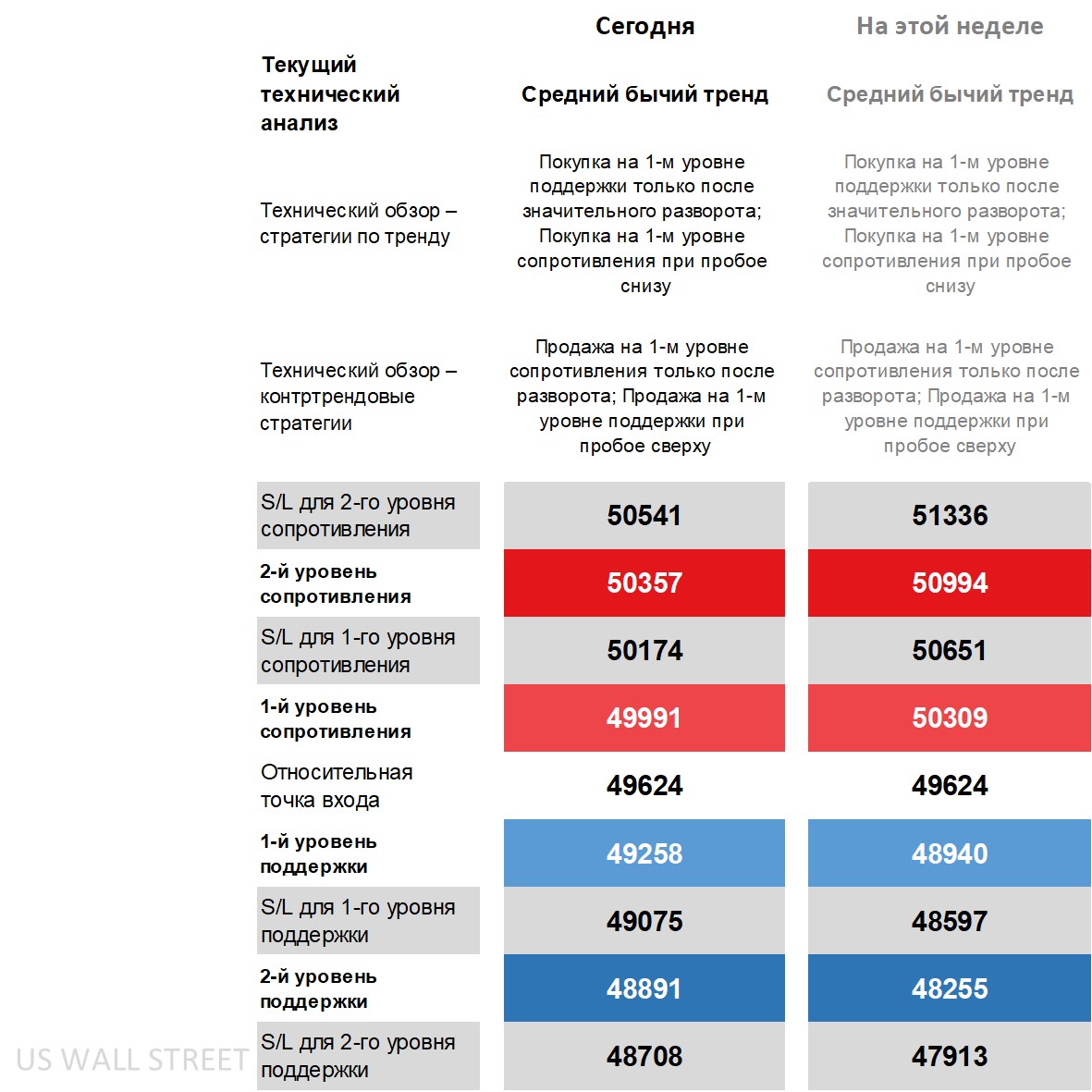

Технический обзор Dow 30: стратегии и уровни

На дневном таймфрейме цена остаётся выше основных долгосрочных скользящих средних, однако ниже некоторых краткосрочных. Цена находится в середине полос Боллинджера. По DMI наблюдается небольшое преимущество -DI над +DI, RSI находится в нейтральной зоне, ADX не сигнализирует о выраженном тренде.

На недельном графике сохраняется восходящий канал, цена выше основных скользящих средних, RSI ранее достиг зоны перекупленности, ADX постепенно растёт.

Общая картина остаётся умеренно бычьей на среднесрочном горизонте, однако краткосрочные факторы оказывают давление. Стратегии покупки могут рассматриваться после значимого разворота от первого уровня поддержки или при пробое первого сопротивления. При ожидании коррекции возможны стратегии продажи при пробое поддержки.

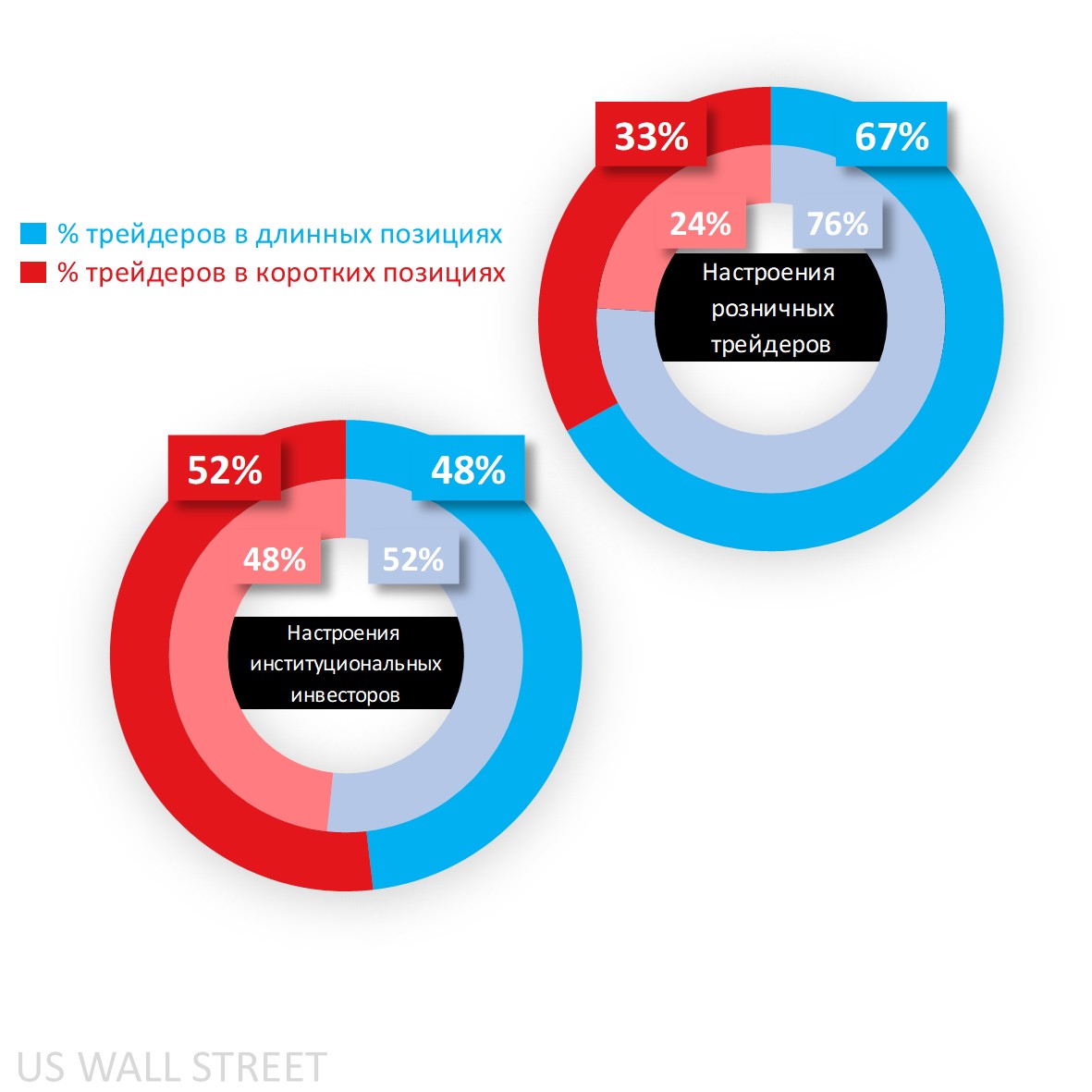

Настроения клиентов Capital.com по Dow 30

Доля покупателей снизилась с экстремальных уровней до 67%, затем восстановилась до 74% после закрытия коротких позиций. По другим индексам: S&P 500 — 75% в покупках, Nasdaq 100 — 71%, Russell 2000 — 74%.

Согласно отчёту CoT, произошёл переход от чистой длинной позиции 52% к чистой короткой 52% из-за сокращения лонгов и увеличения шортов. Russell также перешёл в чистый шорт, S&P усилил чистую короткую позицию, тогда как Nasdaq увеличил чистую длинную.

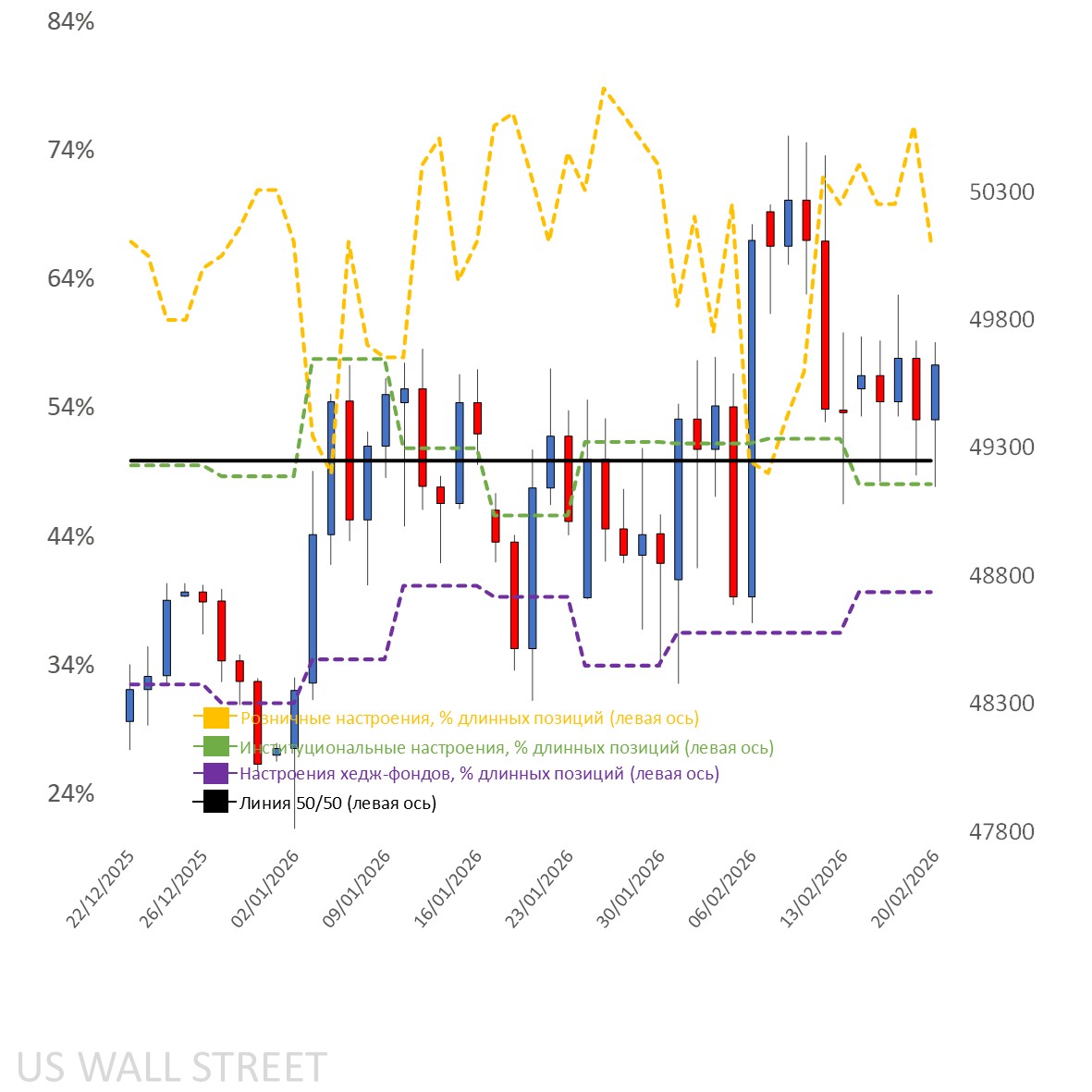

Настроения клиентов на дневном графике

Источник: Capital.com

Период: декабрь 2025 г. – февраль 2026 г.

Прошлые результаты не являются показателем будущих результатов.

График Dow 30 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: ноябрь 2025 г. – февраль 2026 г.

Прошлые результаты не являются показателем будущих результатов.