Торговля S&P 500 на фоне новых негативных факторов

Техническая картина ослабевает на краткосрочном таймфрейме, а крупные спекулянты, согласно отчёту CoT, впервые заняли чистую короткую позицию по всем четырём ключевым индексам США.

Фьючерсы на американские фондовые индексы демонстрируют значительное снижение после сложной недели для рисковых активов. Эскалация геополитической напряжённости привела к росту цен на нефть, усилив риски замедления экономического роста и одновременно инфляционного давления. Дополнительным негативным фактором стали разочаровывающие данные по рынку труда и сохраняющиеся опасения в секторе частного кредитования.

Утренние потери оказались ещё более выраженными в Азии: индекс Nikkei 225 обвалился на 6%. Рост цен на нефть связан с продолжающимся конфликтом США и Ирана, который нарушает судоходство через Ормузский пролив. Это вынуждает производителей стран Персидского залива сокращать добычу, а танкеры приостанавливают перевозки на фоне переполненных хранилищ. Президент Трамп назвал краткосрочный рост цен на нефть «небольшой ценой». Доходности казначейских облигаций США завершили пятницу снижением (за исключением дальнего конца кривой), однако фьючерсы сигнализируют о новом росте доходностей на фоне инфляционных опасений. Наблюдается также приток в ликвидность, поддерживающий доллар США.

Акции: давление на полупроводники, рост оборонного и энергетического секторов

Акции Nvidia снизились на 3% в условиях общего падения сектора полупроводников. Более значительные потери понесли AMD (-3,5%) и Intel (-5,5%), тогда как Marvell Technology (+18,4%) стала исключением благодаря сильной отчётности. Большинство оборонных компаний завершили сессию ростом после заявления президента Трампа о намерении увеличить оборонный бюджет на 50% и договорённости крупнейших производителей оружия об увеличении выпуска. Энергетические компании также выросли вслед за нефтью: Shell (+2,1%), BP (+2,9%), Occidental Petroleum (+1,8%). При этом акции авиаперевозчиков и транспортных компаний резко снизились из-за роста затрат на топливо.

Экономические данные: слабость рынка труда

Отчёт по занятости вне сельского хозяйства за февраль стал негативным сюрпризом: экономика США потеряла 92 тыс. рабочих мест при ожиданиях роста на 58 тыс., а данные за предыдущие месяцы были пересмотрены вниз. Уровень безработицы вырос до 4,4%, средняя почасовая заработная плата увеличилась на 0,4% м/м. Розничные продажи сократились на 0,2%, а рост потребительского кредитования замедлился.

Предстоящая неделя

Сегодня основное внимание сосредоточено на развитии конфликта и динамике цен на нефть. В среду ожидается публикация CPI, в четверг — еженедельные заявки на пособие по безработице, а в пятницу — блок данных, включая PCE, предварительный ВВП и индексы доверия потребителей от Университета Мичигана. Из корпоративной отчётности: Oracle — завтра, Adobe — в четверг.

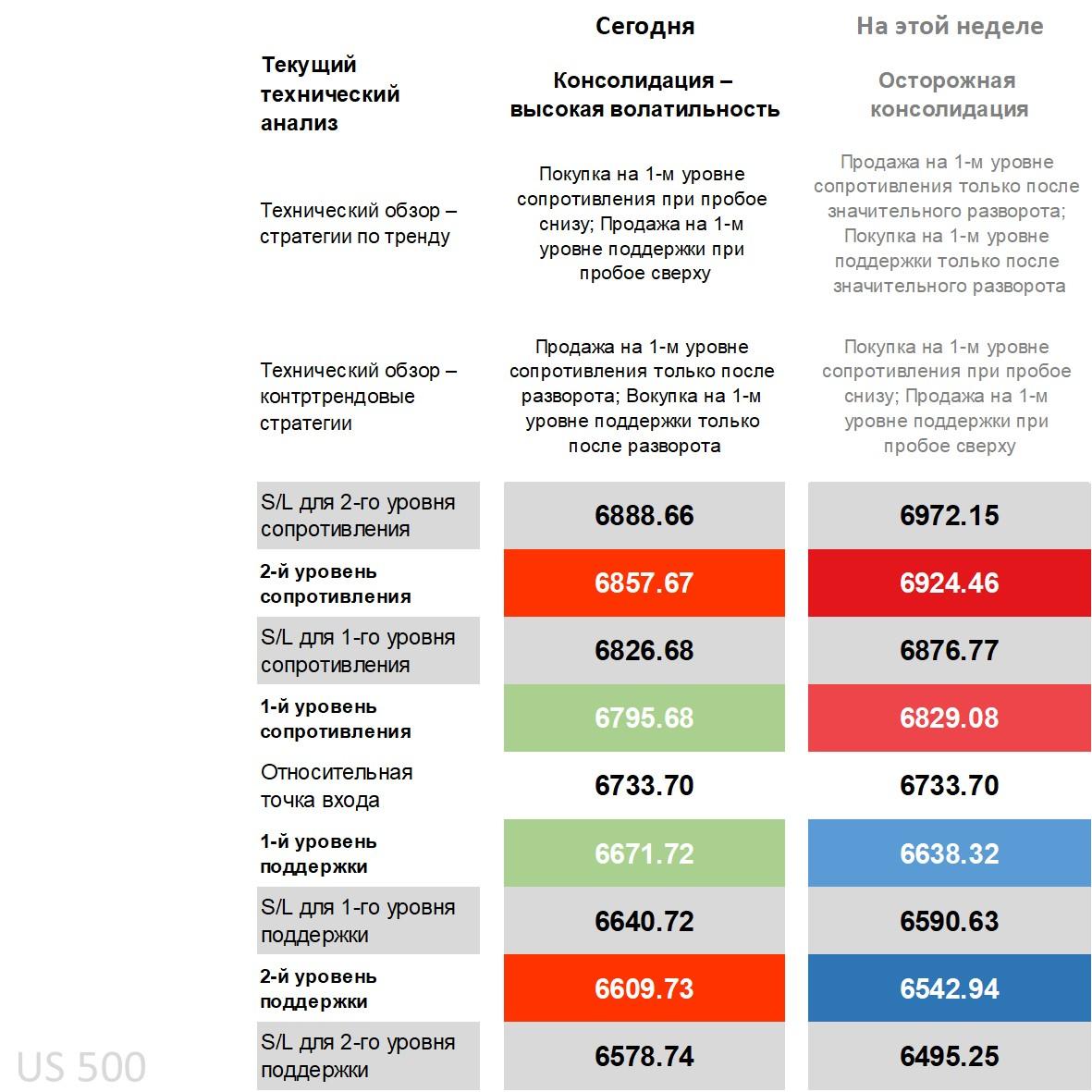

Технический обзор S&P 500

На дневном графике индекс торгуется ниже всех ключевых скользящих средних. Индикатор DMI демонстрирует доминирование -DI над +DI, RSI приближается к зоне перепроданности, а ADX указывает на формирование трендовой динамики.

Несмотря на краткосрочный негативный уклон, более широкая картина напоминает фазу «консолидация – повышенная волатильность», где ключевые уровни второго порядка имеют большую вероятность удержания при отсутствии новых сильных фундаментальных факторов. Конформистские стратегии предполагают торговлю пробоев уровней первого порядка, тогда как контртрендовые подходы требуют подтверждённого разворота.

На недельном таймфрейме картина стала более осторожной после неспособности рынка развить устойчивый импульс вблизи максимумов.

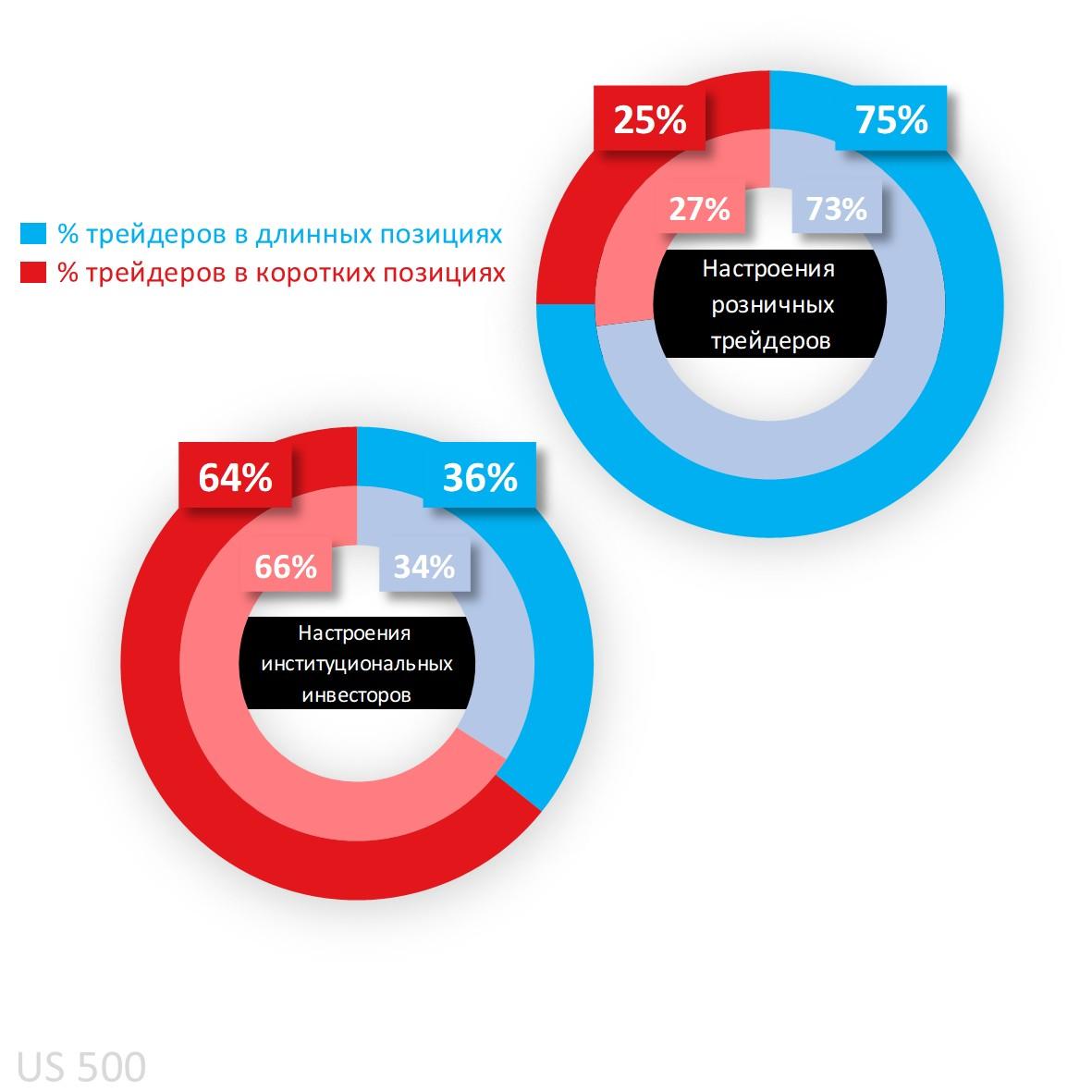

Настроения клиентов Capital.com по S&P 500

Доля длинных позиций среди клиентов Capital.com выросла в начале недели и приблизилась к зоне экстремальных покупок. По данным отчёта CoT, крупные спекулянты сократили чистую короткую позицию по S&P 500 до 64%, однако перешли в чистый шорт по Nasdaq 100 и Dow 30, а также остаются в шорте по Russell 2000 — таким образом, сейчас они находятся в чистых коротких позициях по всем четырём индексам.

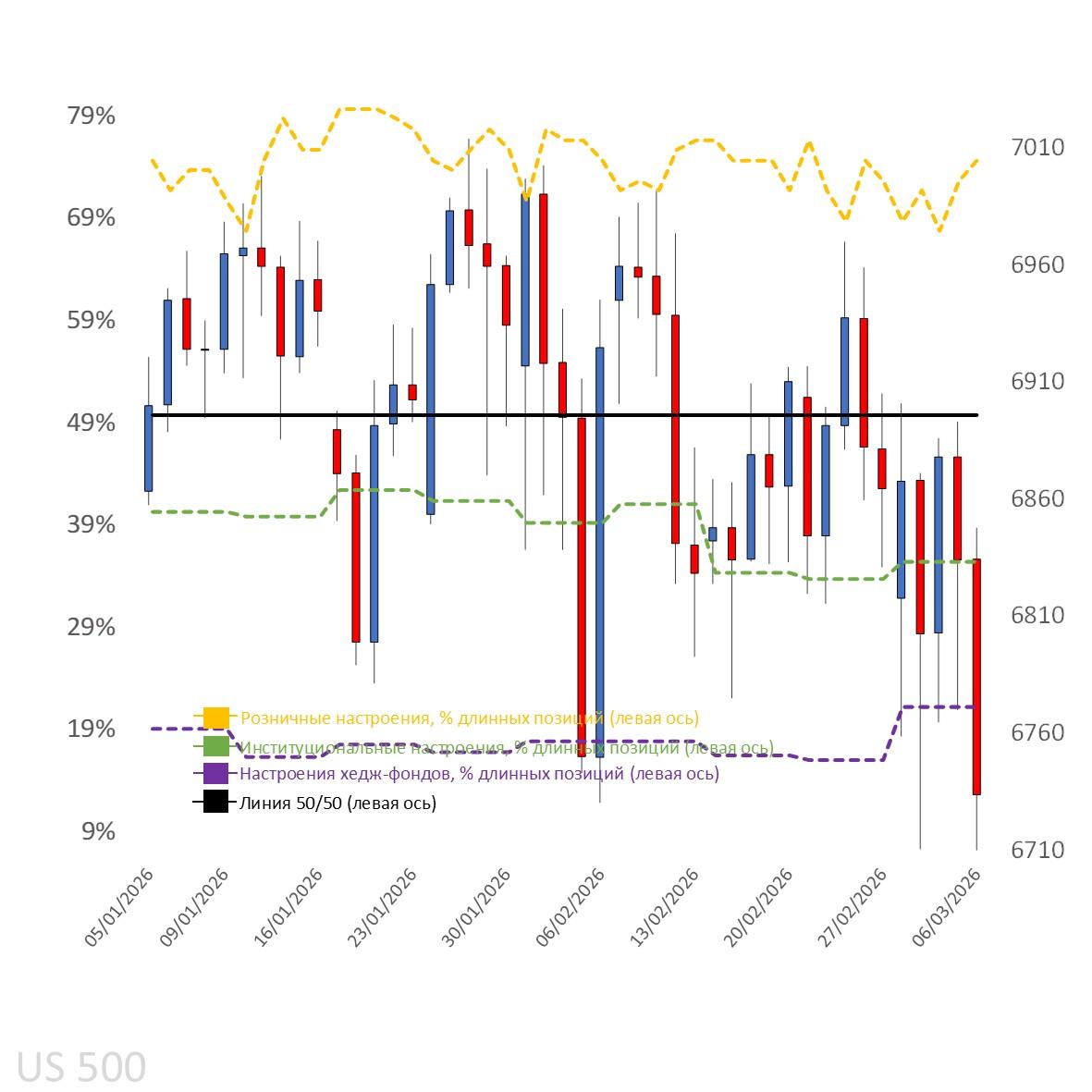

Настроения клиентов на дневном графике

Источник: Capital.com

Период: январь 2026 г. – март 2026 г.

Прошлые результаты не являются надёжным индикатором будущих результатов.

График S&P 500 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: октябрь 2025 г. – март 2026 г.

Прошлые результаты не являются надёжным индикатором будущих результатов.