Настроения клиентов Capital.com по Nasdaq 100

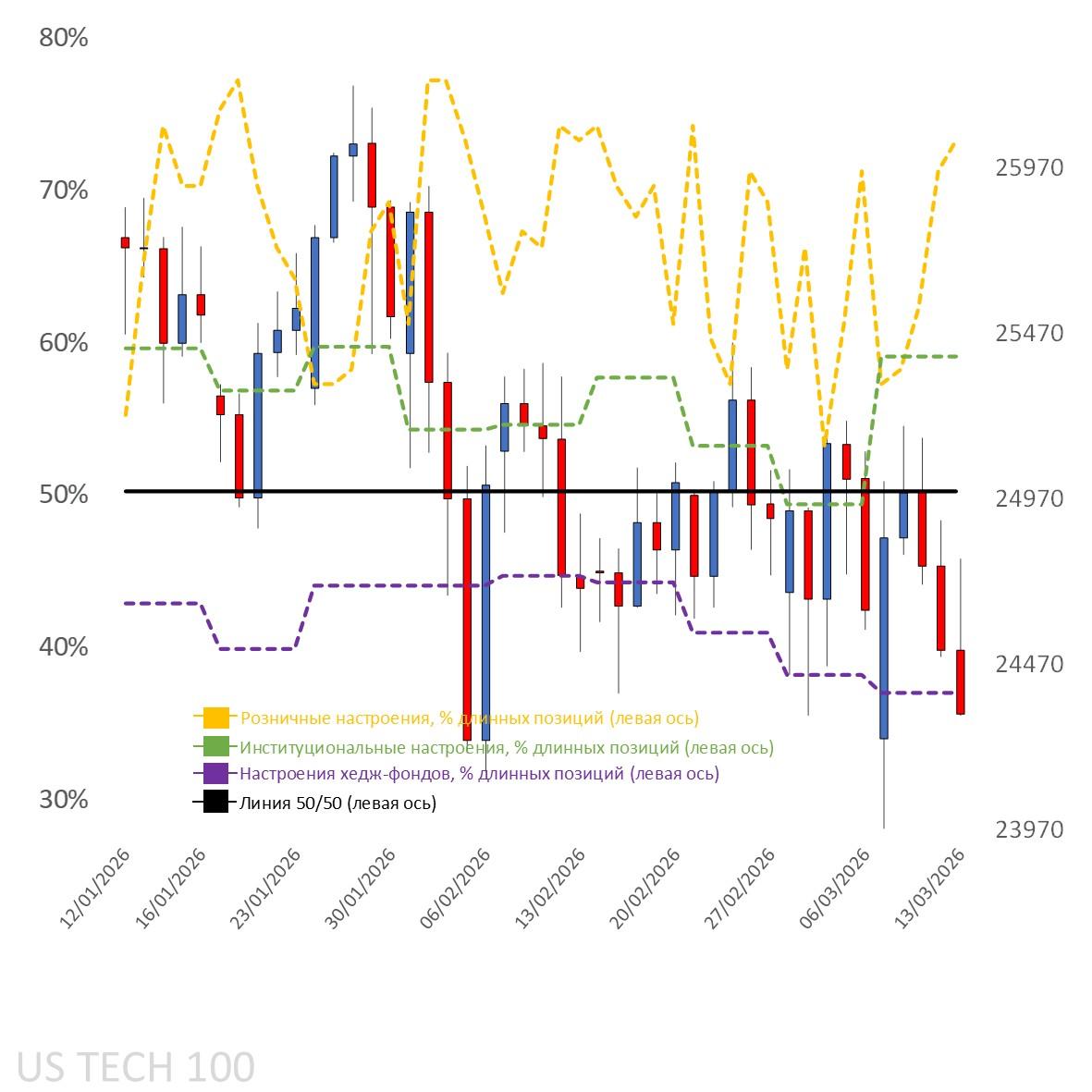

Технические индикаторы на краткосрочных таймфреймах демонстрируют ухудшение, в то время как данные по настроениям показывают возвращение крупных спекулянтов к чистым длинным позициям согласно отчету Commitment of Traders (CoT).

Фьючерсы на американские фондовые индексы немного растут после трёх последовательных недель снижения, поскольку рост цен на нефть, связанный с конфликтом на Ближнем Востоке, оказывает давление на рыночные настроения. Индекс S&P 500 снизился на 1% за неделю до 6 632, Nasdaq 100 — на 0,2% до 24 380, Dow 30 — на 1% до 46 558, а Russell 2000 — на 0,9% до 2 480.

Акции Nvidia (-1,6%) снизились в ходе смешанной торговой сессии в секторе полупроводников: AMD (-2,2%) и Broadcom (-4,1%) также оказались под давлением, тогда как Micron (+5,1%) показала сильный рост. Акции Tesla (-1%) также снизились, при этом падение у большинства других автопроизводителей оказалось более значительным. В сегменте традиционного программного обеспечения акции Adobe (-7,6%) резко снизились, несмотря на превышение ожиданий по выручке и прибыли, после того как CEO компании объявил о намерении уйти в отставку после назначения преемника.

Инвесторы и трейдеры на рынке фондовых индексов в текущей ситуации вынуждены внимательно следить за ценами на нефть, поскольку WTI открылся с гэпом вверх и кратковременно достиг уровня $100, прежде чем разрыв был закрыт перед выходными.

Доходности казначейских облигаций США снизились на рынке фьючерсов после очередной недели заметного роста, поскольку участники рынка облигаций пытаются оценить сочетание устойчивой инфляции и замедления экономического роста (см. данные ниже). Согласно ожиданиям рынка на основе инструмента CME FedWatch, Федеральная резервная система (ФРС), вероятно, сохранит процентные ставки без изменений не только на текущей неделе, но, возможно, и до декабря. Вероятность снижения ставки на 25 базисных пунктов в октябре оценивается примерно как 50 на 50.

Экономические данные

В прошлую пятницу было опубликовано большое количество экономической статистики.

Индекс цен личных потребительских расходов (PCE) за январь вырос на 0,3% месяц к месяцу, что совпало с ожиданиями. Базовый показатель также вырос на 0,4% м/м, а в годовом выражении составил 3,1%.

В то же время общий показатель инфляции в годовом выражении снизился до 2,8%, что оказалось немного ниже прогнозов.

Следует учитывать, что конфликт начался около двух недель назад, поэтому данные по инфляции за предыдущие месяцы пока не отражают влияние последних событий.

Личные доходы и расходы в январе выросли на 0,4% м/м. Количество вакансий JOLTS увеличилось до 6,95 млн. Показатель заказов на товары длительного пользования остался без изменений, однако без учета транспорта вырос на 0,4%, что оказалось немного ниже ожиданий.

Что касается экономического роста, данные оказались явно слабее прогнозов. Предварительная оценка ВВП США за четвертый квартал показала замедление до 0,7%, что значительно ниже ожиданий 1,4%, которые, в свою очередь, были существенно ниже первоначальной оценки около 3%, опубликованной в феврале.

Предварительный индекс потребительских настроений Университета Мичигана за март снизился до 55,5, хотя оказался немного выше прогнозов. Инфляционные ожидания на один год остались на уровне 3,4%, тогда как ожидания на пять лет немного снизились до 3,2%.

Предстоящая неделя

На этой неделе ожидается несколько публикаций экономических данных.

Сегодня будут опубликованы:

- Empire Manufacturing Index

- Industrial Production

- NAHB Housing Market Index

Обычно эти показатели оказывают ограниченное влияние на рынки, однако внимание участников технологического сектора будет приковано к конференции Nvidia GTC, где ожидается выступление генерального директора Дженсена Хуанга.

В среду будет опубликован индекс цен производителей (PPI). Позже в тот же день Федеральная резервная система объявит решение по денежно-кредитной политике, где, по ожиданиям, ставки останутся без изменений.

Основное внимание рынков будет сосредоточено на “dot plot” и обновленных прогнозах ФРС.

Среди корпоративной отчетности:

- Micron — в среду

- FedEx — в четверг

Особое внимание будет уделено прогнозам FedEx, учитывая рост транспортных расходов на фоне геополитического конфликта.

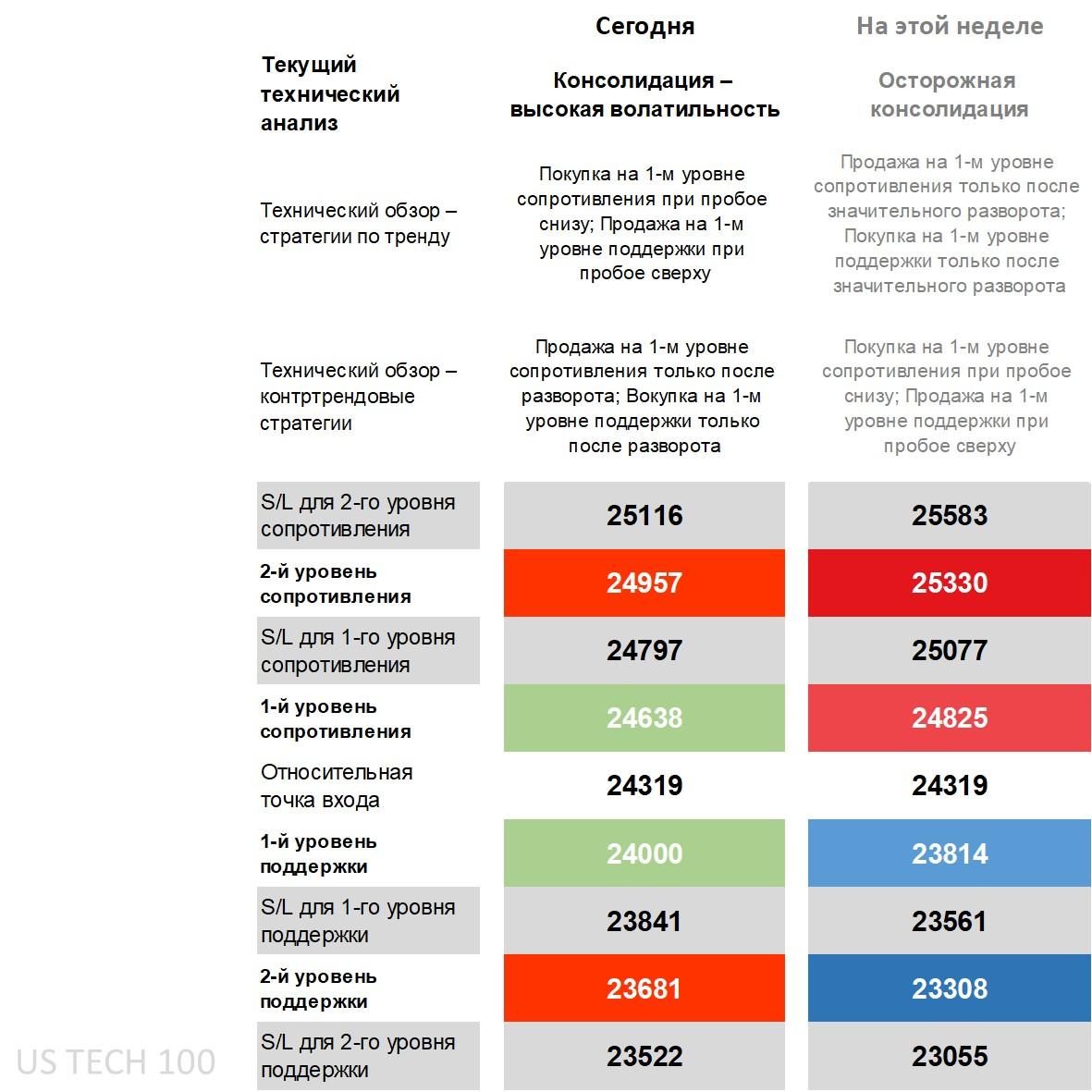

Технический обзор Nasdaq 100, стратегии и уровни

На дневном таймфрейме цена торгуется ниже всех основных скользящих средних (MA) и находится недалеко от нижней границы полос Боллинджера, которые по-прежнему остаются относительно узкими.

В индикаторе DMI (Directional Movement Index) линия -DI находится выше +DI, однако разрыв между ними невелик.

RSI (Relative Strength Index) находится ниже средней линии, но при этом остается значительно выше зоны перепроданности.

ADX (Average Directional Movement Index) по одному расчету показывает наличие тренда, однако по другому — нет, что снижает значимость данного сигнала.

Таким образом, техническую картину на дневном таймфрейме можно назвать умеренно медвежьей, поскольку несколько индикаторов сигнализируют о снижении.

Однако проблема заключается в том, что эти индикаторы расположены очень близко друг к другу и к цене, что является следствием нескольких недель бокового движения, а значит их сигналы могут быть менее надежными.

Кроме того, значительная часть недавних движений была связана с ростом цен на нефть, что означает, что любое снижение нефтяных цен — даже частичное — может поддержать индекс и ослабить краткосрочные медвежьи сигналы.

Таким образом, на дневном графике текущую ситуацию можно охарактеризовать как волатильную консолидацию.

Если цена выйдет за пределы первых ключевых уровней, стратегии следования за трендом могут получить преимущество при наличии значимого фундаментального события, способного вызвать резкое движение на энергетических рынках.

Если же цена продолжит удерживаться в диапазоне, то контртрендовые стратегии (продажа после разворота) могут оказаться более эффективными для тех трейдеров, кто ожидает стабилизации цен.

На недельном таймфрейме ситуация описывается как осторожная консолидация, поскольку первые недельные уровни способны сдерживать большинство краткосрочных колебаний благодаря своей ширине.

Тем не менее это не означает, что следует сразу торговать против движения. Разворотные стратегии целесообразны только после четкого подтвержденного разворота с последующим движением обратно к Relative Starting Point.

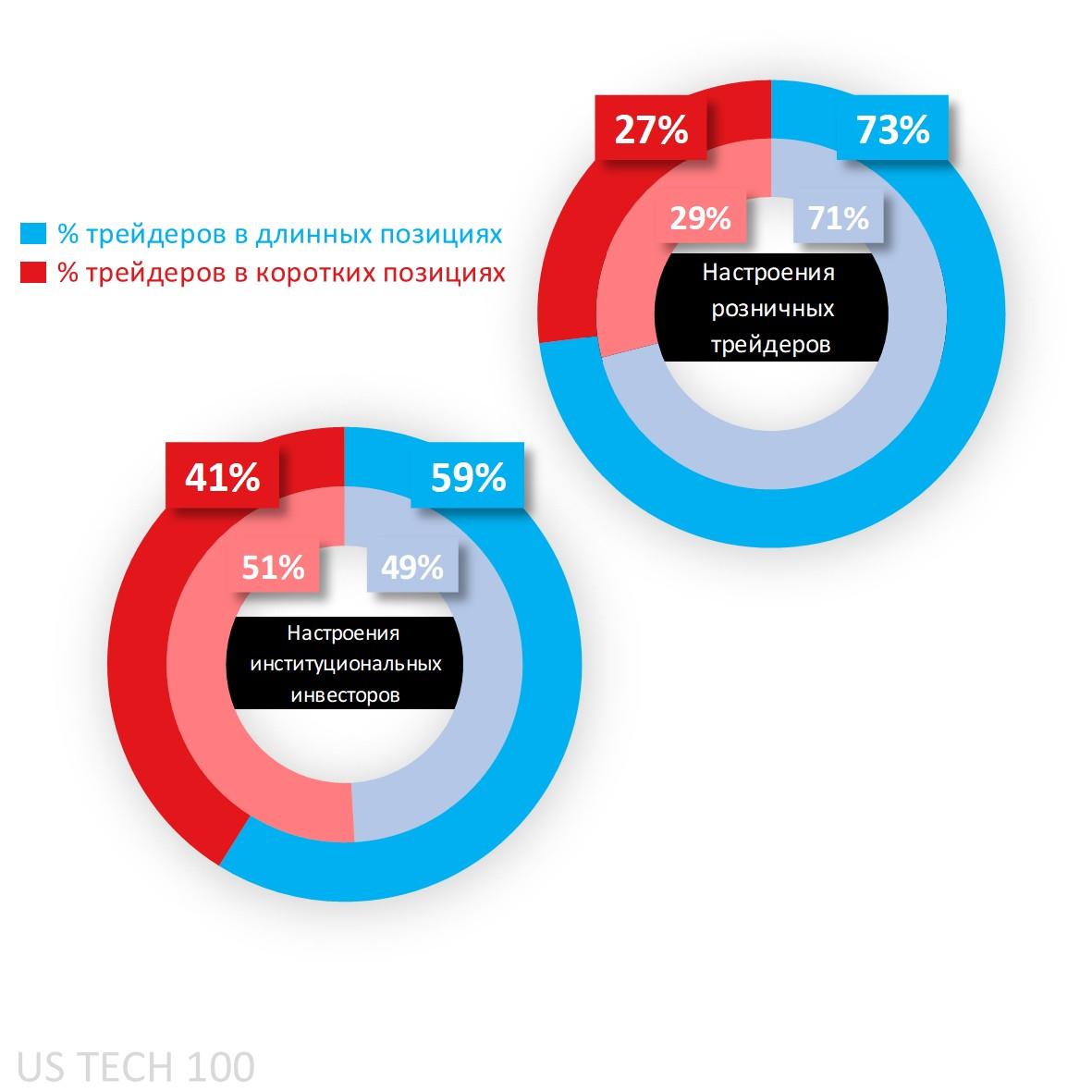

Настроения клиентов Capital.com по Nasdaq 100

Клиенты Capital.com по-прежнему демонстрируют сильный перекос в сторону покупок.

Однако ранее на прошлой неделе настроения временно сместились к более умеренному уровню длинных позиций, когда цены начали восстанавливаться.

Это означает, что значительная часть текущих длинных позиций была открыта недавно и может быть закрыта при относительно небольшом внутридневном росте цены от минимумов недели.

Согласно последнему отчету Commitment of Traders (CoT), крупные спекулянты вернулись к чистым длинным позициям, после того как ненадолго приблизились к чистым коротким позициям.

Это произошло благодаря значительному сокращению коротких позиций на 24 127 контрактов.

Тем не менее по другим ключевым американским индексам они по-прежнему остаются в чистом шорте:

- S&P 500: чистый шорт 63% (против 64% ранее)

- Dow 30: чистый шорт 55% (против 54%)

- Russell 2000: чистый шорт 58% (против 52%)

Отображение настроений клиентов на дневном графике

Источник: Capital.com

Период: январь 2026 — март 2026

Прошлые результаты не являются индикатором будущих результатов.

График Nasdaq 100 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: декабрь 2025 — март 2026

Прошлые результаты не являются индикатором будущих результатов.