Торговля индексом Dow 30 в преддверии отчетности крупнейших финансовых компаний

Большая часть потерь с начала конфликта была отыграна, несмотря на сохраняющиеся высокие цены на нефть. При этом, согласно данным CoT, крупные спекулянты заметно увеличили свою чистую короткую позицию.

Фьючерсы на американские фондовые индексы открылись с гэпом вниз на фоне роста цен на нефть после заявления президента Трампа о введении морской блокады в Ормузском проливе. Это произошло после недели значительного роста, в ходе которой S&P 500 прибавил 3.5% (до 6,816), Nasdaq 100 вырос на 4% (до 25,116), Dow 30 поднялся на 3.1% (до 47,916), а Russell 2000 увеличился на 4.1% (до 2,630), на ожиданиях возможного урегулирования конфликта. Однако последние новости негативно повлияли на склонность к риску.

Доходности казначейских облигаций выросли по всей кривой, а рыночные ожидания (CME FedWatch) указывают на сохранение ставок ФРС без изменений в этом году, при этом вероятность снижения ставок продолжает снижаться.

Несмотря на рост цен на нефть, при котором WTI кратковременно достигал $99 на фоне обострения напряженности между США и Ираном, потери на фондовом рынке остаются ограниченными. Индекс Dow 30 находится всего примерно на 2% ниже уровня закрытия февраля, что свидетельствует о сохраняющемся умеренном оптимизме участников рынка.

Что касается макроэкономических данных, опубликованных в прошлую пятницу, то отчет по занятости вне сельского хозяйства (NFP) за март показал рост на 178 тыс., значительно превысив прогноз в 65 тыс., компенсировав пересмотренное снижение в феврале (-133 тыс.). Уровень безработицы снизился до 4.3% на фоне падения уровня участия в рабочей силе до 61.9%.

Средняя почасовая заработная плата выросла на 0.2% м/м и 3.5% г/г — минимальный годовой темп с мая 2021 года. В то же время индекс деловой активности в сфере услуг (PMI) от S&P Global снизился до 49.8, оказавшись ниже прогноза (51.1).

На этой неделе ожидается публикация ключевых данных: индекс ISM, заказы на товары длительного пользования, протоколы FOMC, показатели PCE и ВВП, а также CPI и данные по потребительским ожиданиям от Университета Мичигана. Несмотря на важность этих данных, ключевым фактором остаются геополитические события и возможная эскалация.

Предстоящая неделя

Начало недели относительно спокойное с точки зрения макроданных: сегодня выйдут данные по продажам на вторичном рынке жилья, завтра — индекс цен производителей (PPI), в среду — торговые данные, а в четверг — традиционные еженедельные заявки на пособие по безработице.

Основное внимание будет сосредоточено на корпоративной отчетности: Goldman Sachs сегодня, JPMorgan, Citi и Wells Fargo завтра, Bank of America и Morgan Stanley в среду, Netflix и PepsiCo в четверг, а State Street — в пятницу.

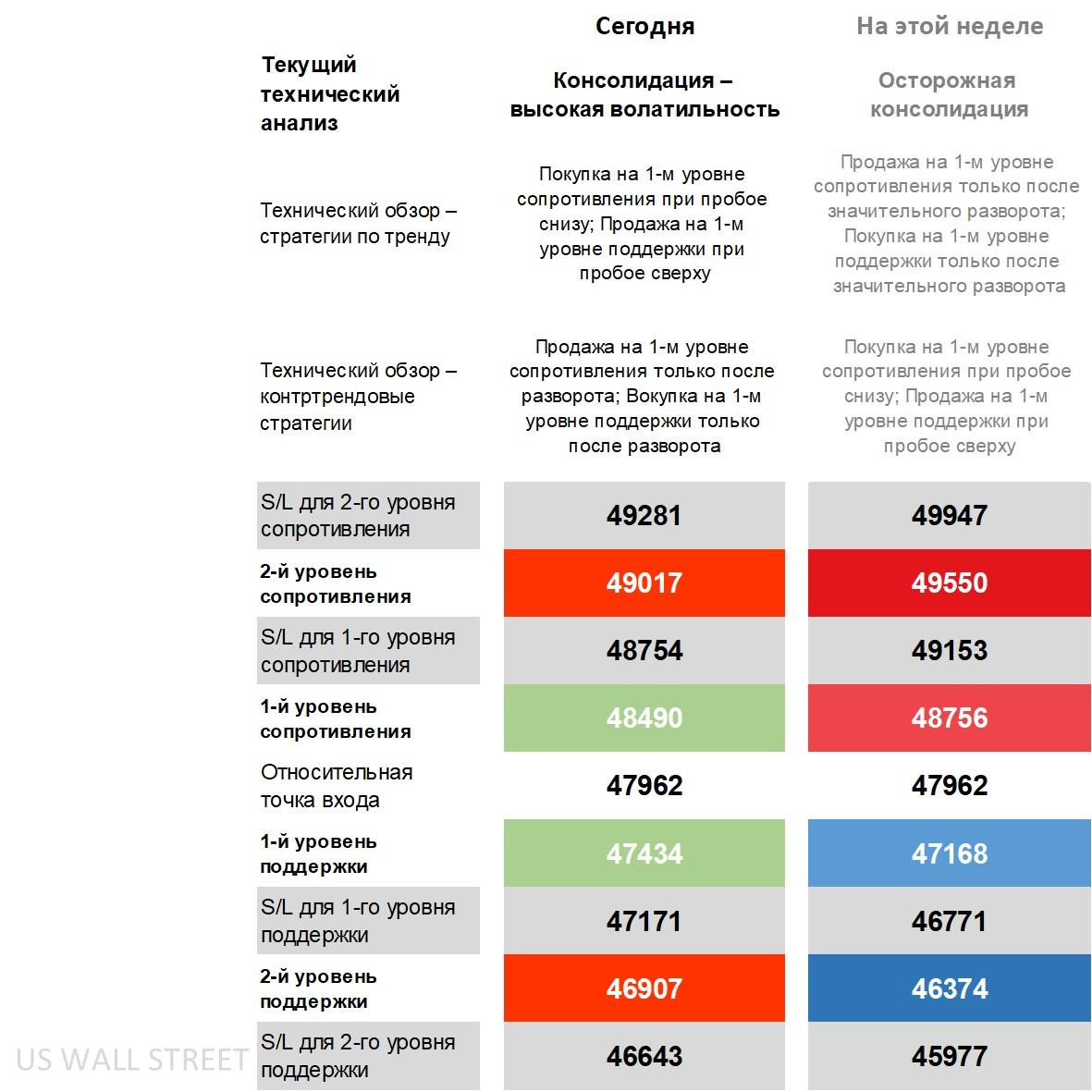

Технический обзор Dow 30, стратегии и уровни

На дневном таймфрейме цена находится выше краткосрочных скользящих средних, но демонстрирует смешанную картину относительно долгосрочных, возвращаясь выше двух из них. Индикатор DMI показывает преимущество +DI над -DI, однако этого недостаточно для подтверждения устойчивого восходящего сигнала. RSI находится выше средней линии, но далек от зоны перекупленности, а ADX остается в зоне отсутствия выраженного тренда.

На недельном таймфрейме индикаторы в основном нейтральны, а цена находится около середины полос Боллинджера после достижения нижней границы в марте.

В целом техническая картина характеризуется как «волатильная консолидация», при которой цена остается чувствительной к геополитическим новостям.

Это создает условия, при которых:

- трендовые стратегии могут фокусироваться на разворотах

- контртрендовые — на пробоях

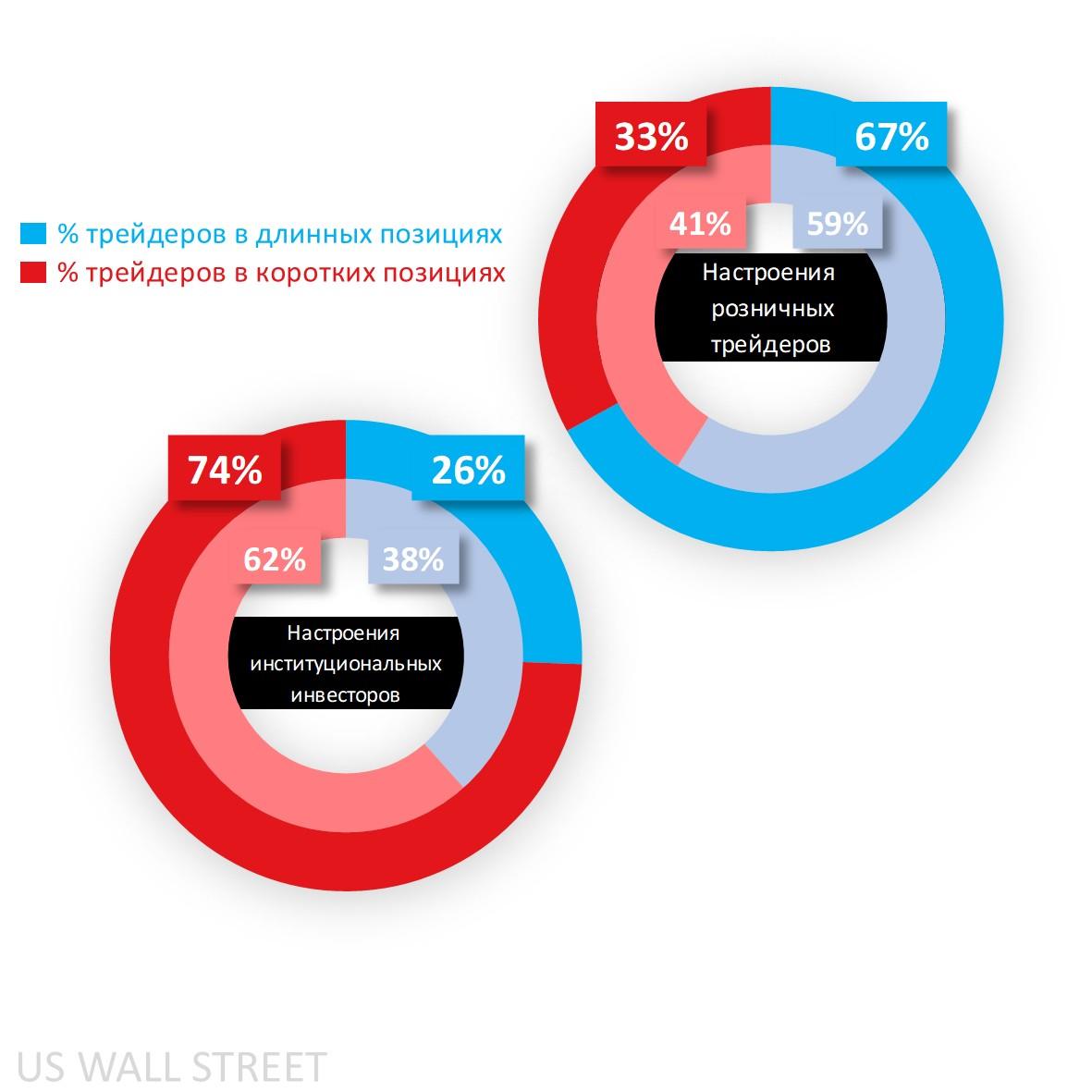

Настроения клиентов Capital.com по Dow 30

Настроения клиентов значительно улучшились с начала прошлой недели, увеличившись с 59% длинных позиций до 67%, так как инвесторы начали возвращаться в рынок после восстановления.

В то же время крупные спекулянты, согласно отчету CoT, усилили свою короткую позицию с 62% до 74%, приблизившись к экстремальным значениям.

По другим индексам:

- S&P 500 остается в чистом шорте (54%)

- Russell 2000 — 55%

- Nasdaq — снижение доли длинных позиций (с 57% до 54%)

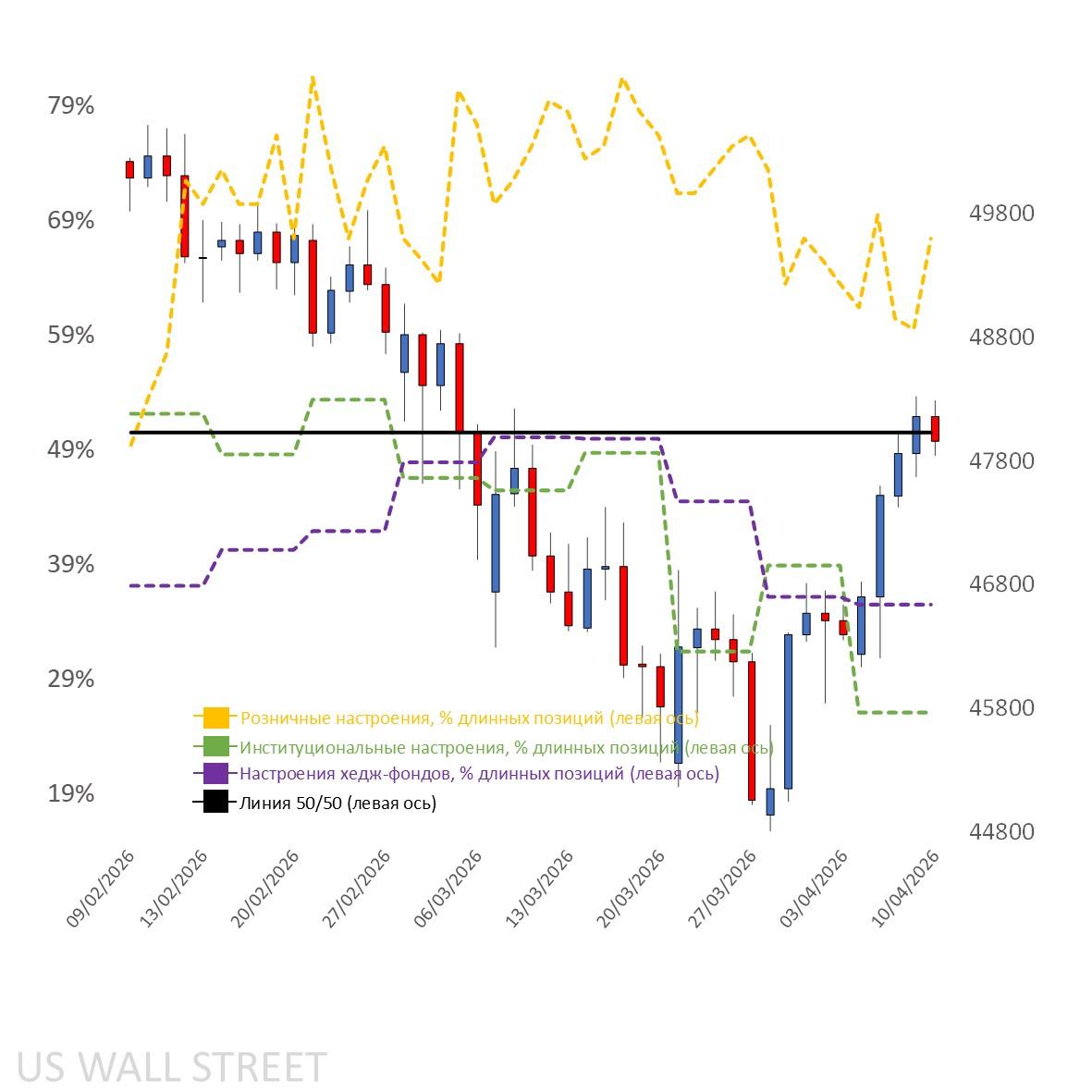

Отображение клиентских настроений на дневном графике

Источник: Capital.com

Период: февраль 2026 – апрель 2026

Прошлые результаты не являются гарантией будущих результатов

График Dow 30 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: январь 2026 – апрель 2026

Прошлые результаты не являются гарантией будущих результатов