Торговля Nasdaq 100 на фоне «AI-паники»

Темы завышенных оценок, технологических сдвигов и ротации капитала в краткосрочной перспективе продолжают оказывать давление на техническую картину, однако по настроениям трейдеров по-прежнему преобладает покупка.

Фьючерсы на американские фондовые индексы растут после убыточной недели, в ходе которой S&P 500 (-1,2% н/н до 6 836), Nasdaq 100 (-0,9% н/н до 24 732), Dow 30 (-1,1% н/н до 49 500) и Russell 2000 (-0,8% н/н до 2 646) завершили торги снижением. Это произошло на фоне сохраняющихся опасений относительно AI-дисрапшена и завышенных оценок, что вызвало ротацию между секторами: большинство секторов закрылись в пятницу ростом, тогда как технологический сектор, коммуникации и потребительские товары длительного пользования оказались в минусе.

«AI-сделка» долгое время оставалась главным драйвером рынка, однако последние инструменты оказали давление на софтверные компании, а затем и на акции логистики и управления капиталом. Участники рынка задаются вопросом, кто может стать следующим в рамках текущей «AI-паники».

Акции Nvidia (-2,2%) завершили пятничную сессию снижением, однако ряд других компаний полупроводникового сектора закрылся ростом, включая Qualcomm (+1,6%) и Arm (+2,5%). В сегменте Big Tech неделя оказалась сложной: акции Apple снизились на 8% н/н, нивелировав рост с начала года, и потеряли более 5% с начала 2026 года.

В центре внимания трейдеров находились данные по индексу потребительских цен (CPI) за январь. Показатели оказались мягче ожиданий: годовая инфляция снизилась с 2,7% до 2,4% (прогноз — 2,5%), а месячный показатель составил 0,2% против ожидаемых 0,3%. Базовая инфляция (без учета продовольствия и энергии) снизилась до 2,5% г/г, как и ожидалось, при росте на 0,3% м/м.

Доходности казначейских облигаций США за неделю снизились на средних и дальних сроках кривой, при этом инфляционные ожидания (breakeven) также откатились. Особенно заметным движение стало в пятницу после публикации более слабого CPI. Согласно инструменту FedWatch от CME, рынок преимущественно ожидает два снижения ставки ФРС по 25 б.п. — в июне и сентябре, при этом вероятность третьего снижения в декабре оценивается примерно как 50/50. Представитель FOMC Гулсби отметил, что инфляция в секторе услуг «довольно высокая», «вызывает обеспокоенность» и «не взята под контроль», тогда как рынок труда он охарактеризовал как «стабильный» с «умеренным охлаждением».

Предстоящая неделя

Начало недели относительно спокойное из-за праздничного дня и ограниченного количества второстепенной статистики во вторник. В среду будут опубликованы протоколы последнего заседания FOMC, в четверг — еженедельные заявки на пособие по безработице и данные по торговле. В пятницу ожидается обширный блок статистики, включая предварительный ВВП, индекс PCE (Personal Consumption Expenditures) и предварительные PMI (индексы деловой активности).

В корпоративной отчетности: Palo Alto — во вторник, DoorDash — в среду, Walmart — в четверг, Warner Bros Discovery — в пятницу. США также находятся в условиях очередного частичного шатдауна правительства. Ожидается, что его влияние будет менее значительным по сравнению с предыдущими случаями, однако он может усилить рыночную турбулентность.

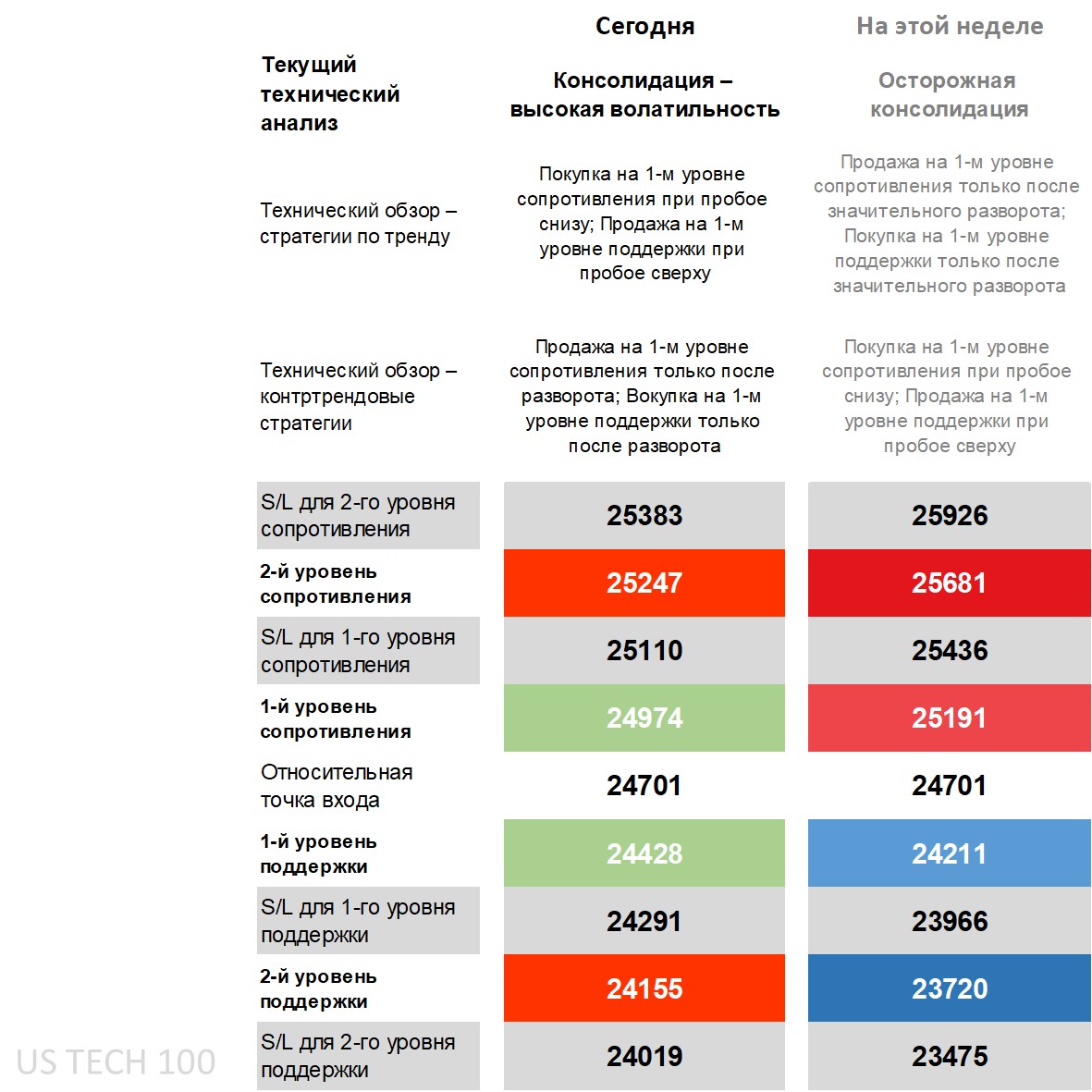

Технический обзор Nasdaq 100: стратегии и уровни

На дневном таймфрейме цена находится ниже большинства основных скользящих средних (MA), при этом 200-дневная MA расположена недалеко. Ранее цена подходила к нижней границе полос Боллинджера. По индикатору DMI линия -DI находится выше +DI, что указывает на негативный уклон. RSI расположен ниже 50, но еще не достиг зоны перепроданности, а ADX сигнализирует об отсутствии выраженного тренда.

На недельном графике картина менее определённая: ключевые индикаторы сгруппированы вблизи цены, отражая относительно диапазонную динамику при более широком рассмотрении.

Дневная структура больше напоминает фазу «консолидации с повышенной волатильностью»: цена движется в расширенных внутридневных диапазонах, но возвращается к среднему уровню, даже несмотря на то, что это среднее в последнее время смещается ниже.

Рост внутридневной волатильности дал преимущество пробойным стратегиям (покупка выше первого сопротивления или продажа ниже первой поддержки), однако в ряде случаев требовалось междневное продолжение движения для подтверждения сделки. Вторые уровни чаще демонстрировали возврат к первым уровням или к относительной отправной точке.

Контртрендовые трейдеры, полагающие, что рынок стабилизируется несмотря на «AI-панику», могут использовать стратегии разворота — продажу после разворота от первого сопротивления или покупку от первой поддержки.

На недельном таймфрейме волатильность, вызванная ротацией и опасениями дисрапшена, в целом оставалась в пределах более широких внутри недельных уровней. Это означает, что продажи от первого недельного сопротивления или покупки от первой недельной поддержки целесообразны только после значительного разворота, если ожидается сохранение текущей структуры. Сильное отклонение от среднего значения, способное уверенно пробить расширенные первые уровни, может дать возможности для контртрендовых пробойных стратегий (в противоположность дневному таймфрейму).

Иными словами, в текущей фазе трендовые стратегии на дневном графике предполагают работу за пределами внутридневных уровней, тогда как контртрендовые стратегии ориентируются на развороты от более широких недельных уровней.

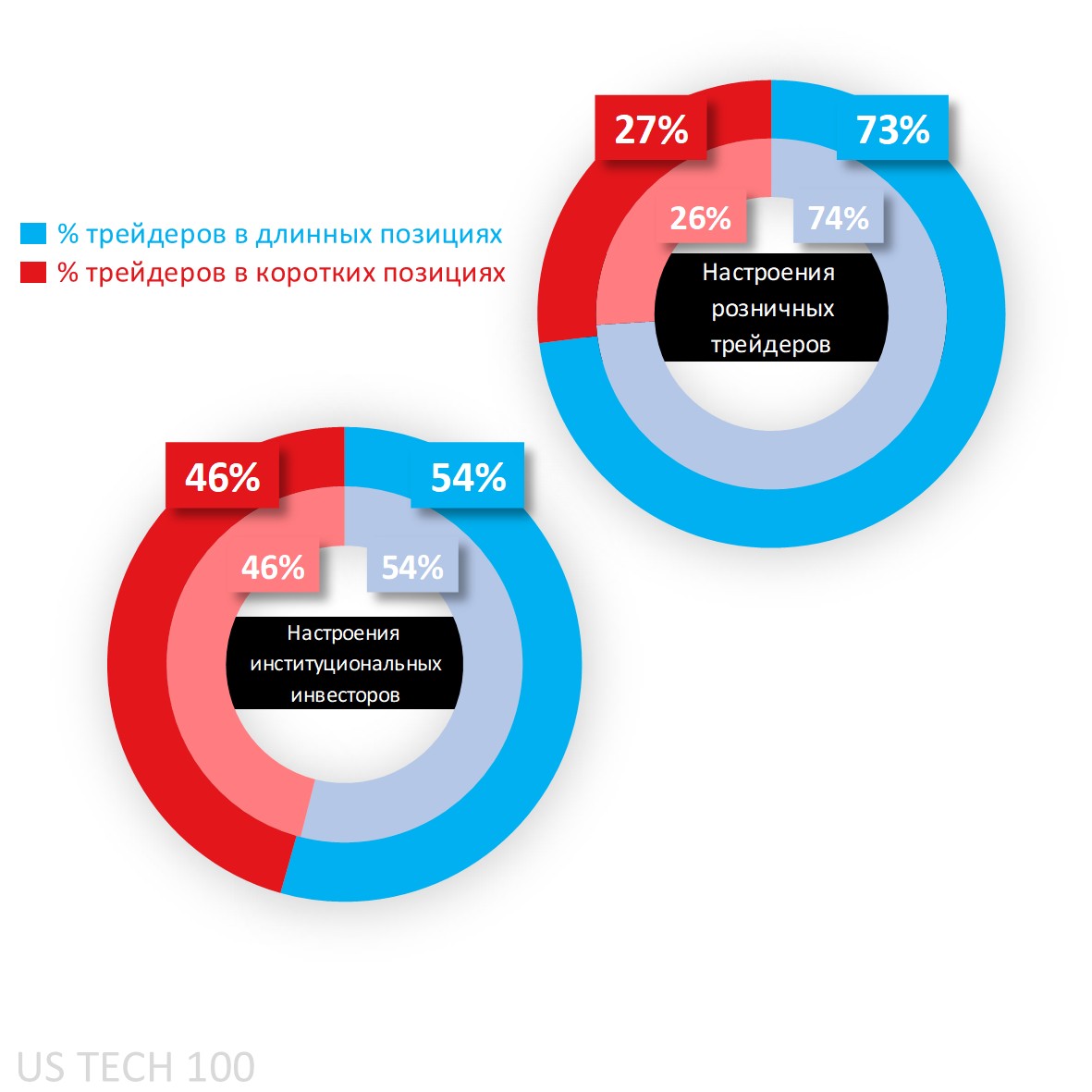

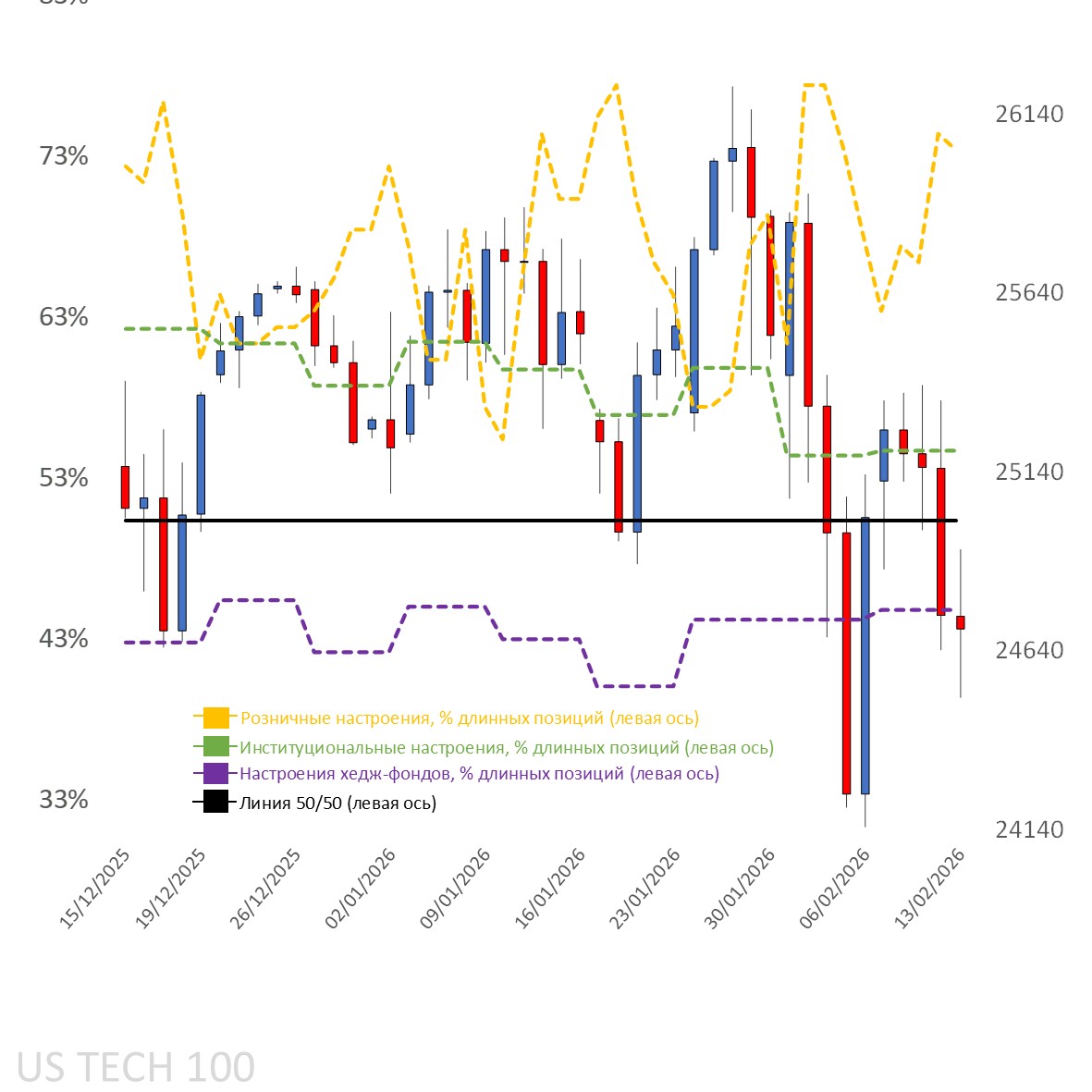

Настроения клиентов Capital.com по Nasdaq 100

Настроения клиентов остаются в зоне активных покупок. После недельного снижения часть коротких позиций была закрыта, а новые длинные позиции открыты. Доля покупателей выросла с 68% в прошлый понедельник до 73% в начале текущей недели (см. жёлтую пунктирную линию на графике, отражающую клиентские настроения).

Экстремальный перекос в сторону покупок здесь наблюдается реже, чем ранее по S&P 500 и Russell 2000, отчасти из-за отсутствия серьёзной коррекции в течение прошлого года.

Согласно последнему отчету CoT (Commitment of Traders) от CFTC, крупные спекулянты сохраняют чистую длинную позицию на уровне 54%. При этом наблюдалось сопоставимое сокращение как длинных (-2 796 контрактов), так и коротких (-3 370 контрактов) позиций.

По Dow 30 и Russell 2000 существенных изменений не произошло — оба индекса остаются в чистой длинной позиции, увеличившись до умеренного уровня покупок 52%, тогда как по S&P 500 чистый перевес продаж сократился до 59%.

Настроения клиентов на дневном графике

Источник: Capital.com

Источник: Capital.com

Период: декабрь 2025 г. – февраль 2026 г.

Прошлые результаты не являются показателем будущих результатов.

График Nasdaq 100 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Источник: Capital.com

Период: сентябрь 2025 г. – февраль 2026 г.

Прошлые результаты не являются показателем будущих результатов.