Криптовалюты

Мы рассчитываем наши цены на криптовалюты с учетом цен продажи и покупки на нескольких популярных криптобиржах. Затем мы суммируем эти цены, чтобы получить консолидированную среднюю цену, и используем ее для расчета нашего собственного спреда. Это обеспечивает гораздо более честный спред, независимо от времени суток.

Пример

Давайте посмотрим, как происходит ценообразование Биткоина (BTC) в гипотетический момент времени.

Мы основываемся на текущих ценах с трех криптобирж, которые составляют $99 500/$99 700, $99 550/$99 750, и $99 520/$99 720. Затем мы рассчитываем средние цены и суммируем их для получения цены – $99 623.

К этой цене мы применяем спред в $200* и таким образом получаем цену на Capital.com – $99 523/$99 723.

Акции

Для определения цены наших акций мы используем базовые биржевые цены покупки и продажи каждой акции, а затем к этим ценам применяем надбавку. Это означает, что вы торгуете по «истинной» цене базового рынка с небольшой погрешностью в виде нашей комиссии. Это также означает, что наша цена будет отражать колебания базового рыночного спреда из-за изменений в ликвидности.

Пример

- Допустим, цена продажи одной физической акции на базовом рынке составляет $99,95, а цена покупки - $100,05.

- Когда вы торгуете у нас акциями через деривативы (например, посредством CFD), мы применяем фиксированную надбавку к этой цене в размере $0,05 в каждую сторону, что в итоге дает нам нашу цену продажи – $99,90 и нашу цену покупки – $100,10. А значит, наш спред составит 0,2.

- Если базовый рынок расширится до 99,80/100,20, наша фиксированная надбавка в размере 0,05 даст нам нашу цену – 99,75/100,25. А значит, наш спред теперь составит 0,5.

Спот на форекс и драгоценные металлы

В отличие от остальных наших инструментов, спот-торговля на форекс и металлы недоступна на базовом рынке на централизованной бирже. Это означает, что у брокеров нет централизованной отправной точки, откуда они могли бы рассчитать свою цену, и поэтому обычно цены рассчитываются с учетом ряда внебиржевых (Over-the-counter, OTC) контрагентов. Это могут быть как инвестиционные банки, так и просто другие брокеры.

И цены варьируются в зависимости от рыночных условий. В Capital.com мы суммируем их и впоследствии добавляем небольшой спред (нашу комиссию за транзакцию) в зависимости от рынка.

Пример

- Давайте посмотрим, как мы формируется цена пары EUR/USD в конкретный момент времени.

- Мы суммируем цены трех контрагентов – 1,12345/1,12355, 1,12350/1,12360 и 1,12348/1,12358, – для получения консолидированной цены в размере 1,12348/1,12358.

- К этой цене мы применяем спред в размере 0,00006 и таким образом получаем следующую цену на Capital.com – 1,12345/1,12361.

Индексы

Наше ценообразование в денежном выражении рассчитывается на основе средней цены наших поставщиков котировок и вычитания/добавления спреда.

Мы корректируем наши спреды на индексы в зависимости от времени суток. Как правило, для отражения изменений в базовой ликвидности рынка. То есть спред будет максимально широким, когда базовый фьючерсный рынок закрыт, либо максимально узким в ходе основной сессии торговли акциями.

Поскольку денежные индексы доступны для торговли на базовом рынке, многие поставщики котировок (в том числе и наш) рассчитывают свою денежную цену на основе фьючерсной цены с корректировкой с учетом справедливой стоимости. Туда входят ожидаемые дивиденды по соответствующим акциям и соответствующие рыночные процентные ставки.

Справедливая стоимость представляет собой то, что должен стоить индекс на идеальном рынке без возможности арбитража.

Сырьевые товары и индекс VIX

У нас вы можете торговать как по спот-ценам на сырьевые товары (которые также иногда называют «недатированными товарами»), так и по фьючерсам на сырьевые товары.

Как мы формируем цены на сырьевые товары на фьючерсных рынках

Мы оцениваем наши товарные фьючерсы, добавляя спред к базовой рыночной цене. Цена, по которой вы трейдите, уже включает в себя спред.

Спреды могут меняться. Пожалуйста, ознакомьтесь с нюансами отдельных рынков в приложении или на веб-платформе для получения актуальных данных.

Вот биржи, с которых мы получаем цены на товарные фьючерсы:

- Нефть Brent: ICE Futures Europe

- Эмиссионные квоты: ICE Futures Europe

- Сырая нефть: Нью-Йоркская товарная биржа (NYMEX)

- Cocoa US: ICE Futures US

- Природный газ: Нью-Йоркская товарная биржа (NYMEX)

Все контракты истекают в указанные будущие даты и рассчитываются наличными, поэтому у этих товаров никогда нет физической поставки.

Как мы формироуем цены на сырьевые товары на спотовом рынке

Мы получаем цены на наших спотовых товарных рынках на основе двух ближайших фьючерсных контрактов на тот или иной товар, поскольку обычно у них больше всего торгового объема.

Со временем наша недатированная цена постепенно меняется с цены ближайшего контракта на следующий. Это позволяет избежать необходимости указывать дату экспирации (иногда называемую датой пролонгации).

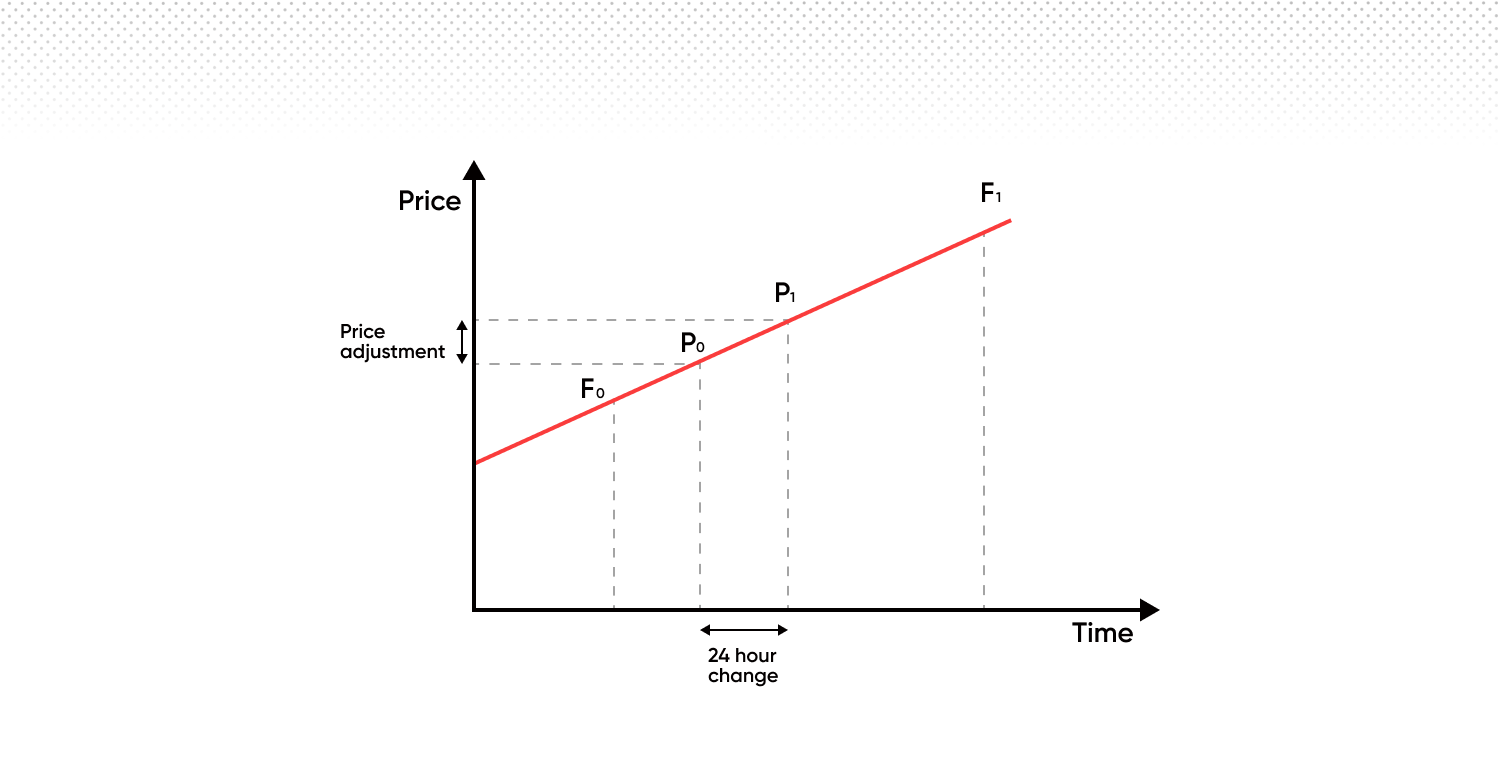

В нашей системе

- ― «Контракт на ближайший месяц» (с самым близким сроком экспирации) называется «А».

- ― «Контракт на следующий месяц» (второй ближайший по сроку экспирации) называется «В».

- Наша цена (P0 и P1 на диаграмме ниже) постепенно движется от цены «A» к цене «B» между этими двумя точками экспирации.

- Цена «B» может быть выше или ниже цены «A», хотя в приведенном ниже примере она выше.

При экспирации первого контракта на ближайший месяц («A») мы переходим к следующему набору контрактов. Это означает, что «B» становится новым контрактом «A», а контракт с экспирацией после нового «A», становится новым «B». Это продолжающийся процесс, поэтому у нас всегда плавный переход от одного контракта к другому.

Это означает, что при переходе наши цены будут на 100% основаны на контракте на ближайший месяц, а затем будут линейно изменяться в сторону следующего месяца.

Торгуя на них (как и на других рынках), вы будете платить сбор за поддержание позиции овернайт,, который состоит из двух частей:

- Административный сбор: фиксированный сбор 0,01096%, который взимается ежедневно.

- Ежедневная корректировка: отражает ежедневное изменение нашей цены от ближайшего месяца (A) к следующему месяцу (B). Вы либо компенсируете, либо получите эту корректировку в зависимости от направления вашей сделки.

Если разница в цене «А» и «Б» увеличивается, растет и ежедневная корректировка.

Разница в цене двух контрактов может сильно варьироваться в зависимости от рыночных условий. Чаще всего это характерно для сырьевых товаров, которые подвержены сезонному спросу (например, природный газ).

Ежедневная корректировка

Ежедневная корректировка премии, применяемая к спотовым товарным позициям, оказывает нейтральное влияние на вашу прибыль или убыток – это не торговая комиссия. Ее цель – устранить влияние сезонных колебаний цен на сырьевые товары, гарантируя, что спотовая цена, по которой вы трейдите, остается постоянной и никогда не истекает.

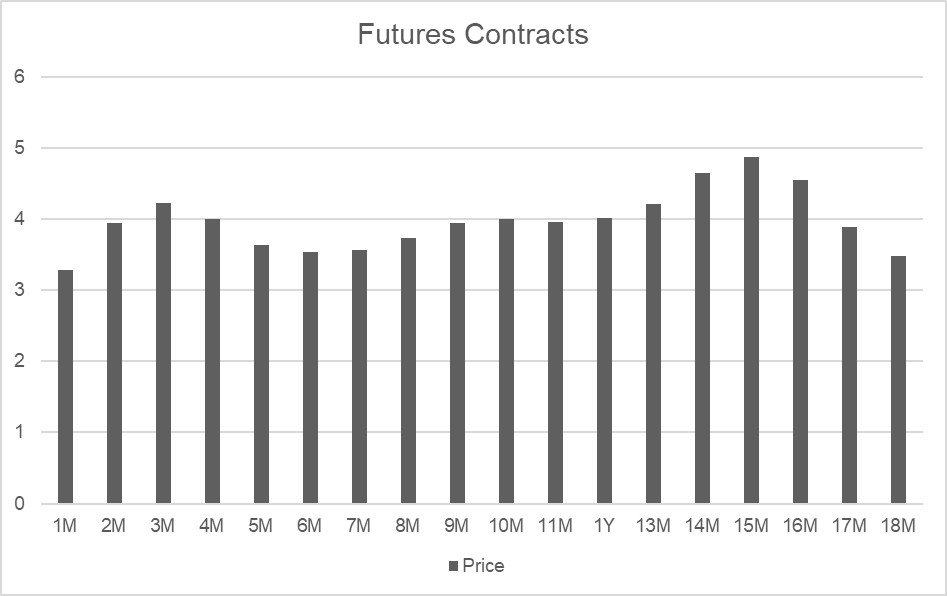

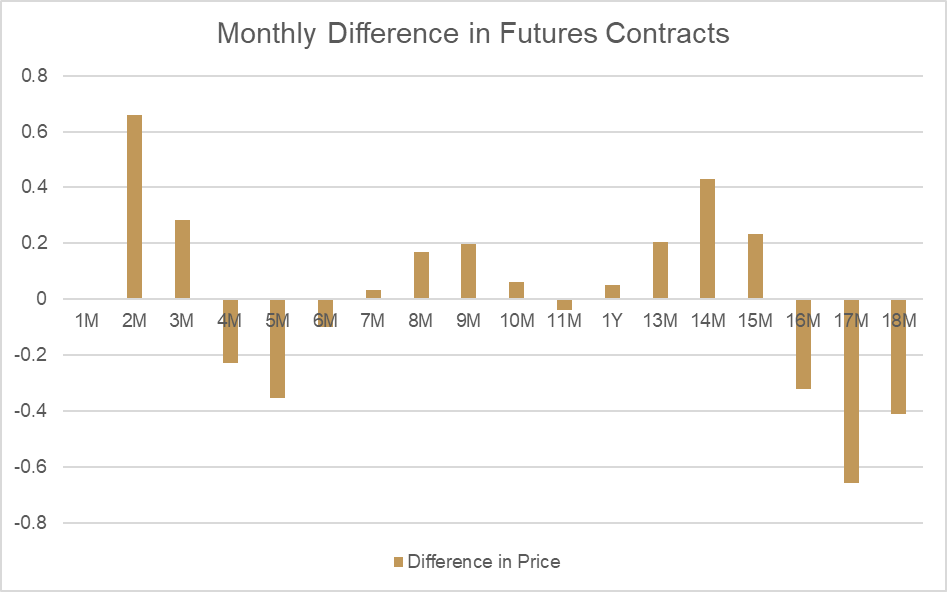

Вот пример, в котором используются реальные цены на природный газ – товар с разными ценами для контрактов, – срок действия которых истекает каждый месяц в будущем. На втором графике вы можете увидеть относительное изменение стоимости каждого месячного контракта. Эти изменения обусловлены сезонным спросом и предложением, а не ожиданиями рынка относительно будущих цен. Другими словами, зимой покупка природного газа обычно обходится дороже, чем летом.

Сравнивая 2 и 3 месяцы, мы видим, что существует большая разница в ценах («известная как справедливая стоимость»):

| Дата экспирации | Период | Стоимость |

|---|---|---|

| 30 дней | 2 месяца | 3,938 |

| 64 дня | 3 месяца | 4,221 |

| Разница | 0,283 |

Если мы посмотрим, как эта цена меняется в течение дня между этими двумя точками, то сможем рассчитать корректировку справедливой стоимости, которая будет применяться в качестве ежедневной корректировки надбавки. Поскольку 2 месяц ниже, чем 3, оценочная цена спотового товара, естественно, будет расти каждый день в соответствии с изменением справедливой стоимости.

Чтобы компенсировать это влияние на открытые позиции, эквивалентная корректировка вычитается из счетов, имеющих длинные позиции. Для коротких позиций начисляется такая же сумма. Общее влияние корректировки справедливой стоимости как на оценочную цену, так и на остаток средств на счете равно нулю.

| Нет. из дней | Изменение в день |

|---|---|

| 34 | 0,00832 |

| Длительный результат | Сумма |

|---|---|

| П/У | 0,00832 |

| Корректировка | -0,00832 |

| Чистый эффект |

| Краткосрочный результат | Сумма |

|---|---|

| П/У | -0,00832 |

| Корректировка | 0,00832 |

| Чистый эффект |

Ежедневная корректировка надбавки необходима для отражения изменений справедливой стоимости, и мы применяем обновленную справедливую стоимость каждый день непосредственно перед закрытием торгов по каждому товару. Вы можете увидеть влияние новой справедливой стоимости, примененной к спотовому товару, непосредственно на графиках платформы, как показано на примере ниже.

Ежедневная корректировка надбавки не является затратами или комиссией – это корректировка, которая не влияет на ваш финансовый результат из-за ежедневных изменений справедливой стоимости спотовых товарных позиций.