Торговля индексом Nasdaq 100 на фоне прогресса в возобновлении работы правительства

Рынки начинают неделю на оптимистичной ноте после фундаментальных обновлений, хотя техническая картина остаётся неизменной как на дневном, так и на недельном таймфреймах. При этом настроения трейдеров демонстрируют преобладающий интерес к покупкам.

Фьючерсы на американские фондовые индексы растут на фоне продвижения законопроекта о финансировании правительства в Сенате США, направленного на завершение самого продолжительного шатдауна в истории страны, а также из-за решения Китая приостановить ограничения на экспорт критически важных минералов в США — положительный фактор для торговых отношений между двумя крупнейшими экономиками мира.

На прошлой неделе основные индексы показали снижение: Dow 30 −1.5 %, S&P 500 −2.2 %, Nasdaq 100 −4 %, пострадавший сильнее других из-за ослабления интереса к акциям сектора искусственного интеллекта (AI). В пятницу акции Nvidia закрылись почти без изменений, тогда как AMD (−1.8 %) немного снизилась, а Intel (+2.4 %) выросла на фоне сообщений о потенциальном партнёрстве с Tesla (−3.7 %).

С точки зрения макроэкономики, предварительный индекс потребительских настроений Университета Мичигана (UoM) ухудшился до 50.3 пункта, достигнув тревожных минимумов. Инфляционные ожидания оказались смешанными: 1-летние выросли до 4.7 % (с 4.6 %), а 5-летние снизились до 3.6 % (с 3.9 %).

По данным опроса Федерального резервного банка Нью-Йорка (NY Fed), годовые инфляционные ожидания снизились до 3.2 % (с 3.4 %), что значительно ниже данных UoM, в то время как 3-летние и 5-летние остались без изменений на уровне 3 %.

Доходности казначейских облигаций США завершили неделю снижением, но, по прогнозам, откроются ростом на фоне последних новостей. Согласно данным CME FedWatch, большинство участников рынка по-прежнему ожидают снижение ставки ФРС на 25 б.п. в декабре — до 3.5–3.75 %, при этом лишь меньшинство закладывает возможность дальнейшего снижения в январе.

Среди комментариев представителей ФРС:

- Уильямс (Williams) отметил, что Федеральная резервная система может расширить свой баланс;

- Джефферсон (Jefferson) подчеркнул, что у регулятора достаточно данных для принятия решений, несмотря на отсутствие некоторых официальных отчётов, и решения будут приниматься от заседания к заседанию;

- Миран (Miran) заявил, что рост спроса на стейблкоины может помочь центробанку в снижении ставок.

Неделя впереди

Если шатдаун действительно завершится, в четверг станут доступны данные по индексу потребительских цен (CPI) за октябрь, а в пятницу — новые ценовые показатели и данные по розничным продажам. Неделя также включает выступления членов FOMC, аукционы облигаций и векселей, еженедельную отчётность по нефти от API, EIA и Baker Hughes, а также ежемесячные отчёты по нефтяному рынку от OPEC, IEA и EIA. Из крупных компаний свои квартальные результаты представят Disney, Merck, Cisco и Softbank.

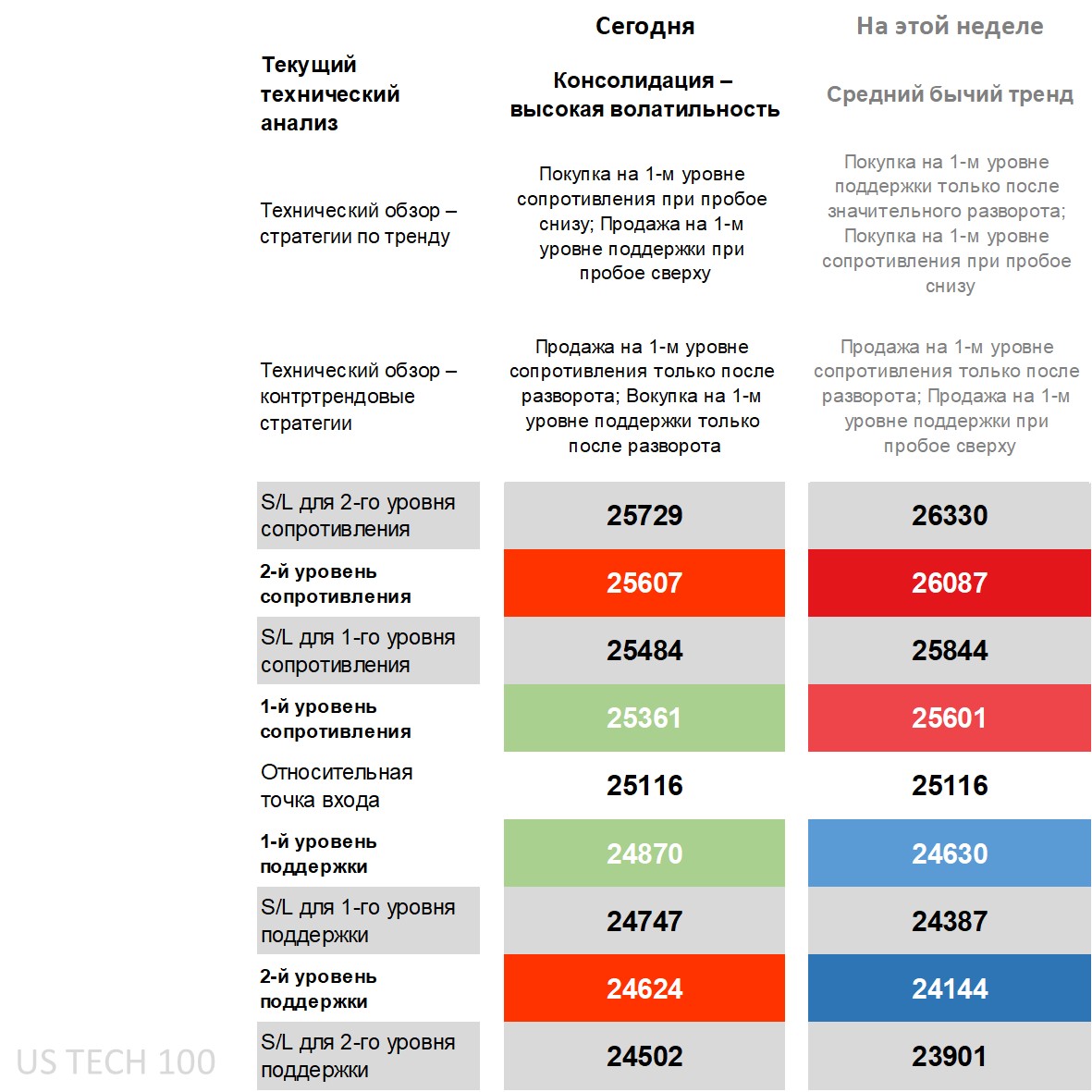

Технический анализ Nasdaq 100: стратегии и уровни

На дневном таймфрейме цена к концу прошлой недели осталась ниже основных краткосрочных скользящих средних (MA), но выше долгосрочных.

По DMI (Directional Movement Index) — отрицательная линия (−DI) превышает положительную (+DI), что говорит о негативном уклоне.

RSI находится в середине диапазона, а ADX всё ещё ниже зоны тренда.

Сложность анализа заключается в смешанных сигналах: краткосрочные индикаторы неопределённы, но на недельном графике сохраняется умеренно бычий уклон благодаря исторической структуре восходящего тренда.

Любые изменения в оценках компаний AI обычно сильнее отражаются на тяжёлом технологическом индексе Nasdaq 100, чем, например, на S&P 500 или Dow 30.

Поэтому рынок остаётся в фазе “консолидации с повышенной волатильностью”, и дневные уровни сопротивления и поддержки могут быть непрочными.

Это даёт преимущество конформистским стратегиям пробоя, хотя впоследствии возможен возврат, что оставляет шанс для контртрендовых стратегий разворота при условии, что они не будут выбиты волатильностью.

Цена уже превысила дневной первый уровень сопротивления, чему способствовали позитивные фундаментальные новости.

На недельном таймфрейме технический обзор оценивается как “умеренно бычий”, что благоприятствует стратегиям покупок по тренду для тех, кто ожидает продолжения роста.

Оптимальная точка входа — после заметного отката, чтобы избежать выбивания стопов на повышенной волатильности.

Те, кто ожидает более глубокую коррекцию в AI-секторе и технологиях, могут использовать продажи от первого недельного сопротивления или пробой от первой недельной поддержки.

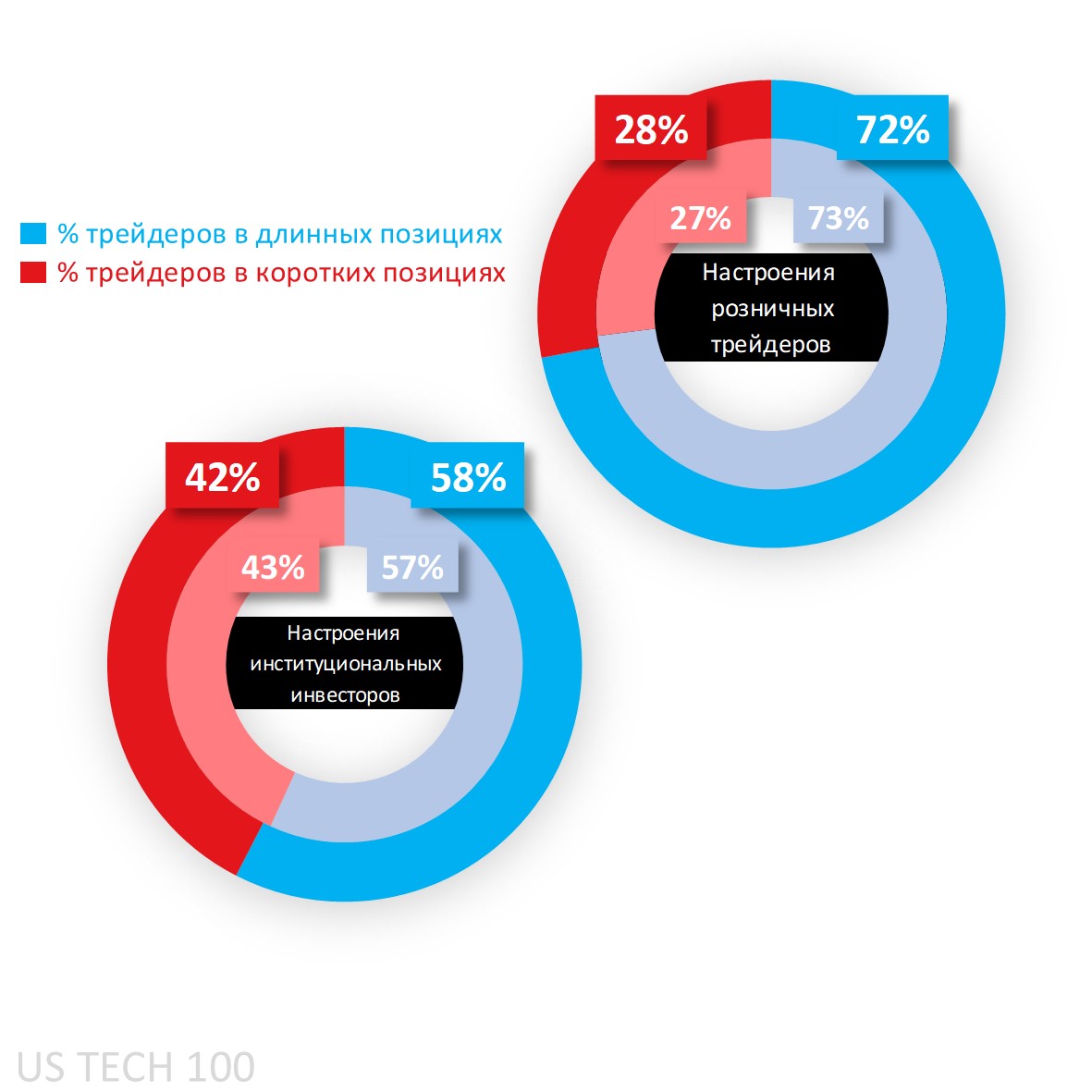

Настроения клиентов Capital.com по индексу Nasdaq 100

По данным Capital.com, среди трейдеров на американских индексах сохраняется чрезмерный “лонговый” настрой.

Доля длинных позиций составляет: S&P 500 — 81 %, Russell 2000 — 79 %, Dow и Nasdaq — по 72 % в начале недели.

Из-за закрытия правительства США публикация отчёта CFTC задерживается, поэтому пока используются данные за сентябрь, показывающие, что спекулянты (CoT) находятся в сети 58 % длинных позиций.

После открытия правительства эти данные будут обновлены и отражены в будущих материалах.

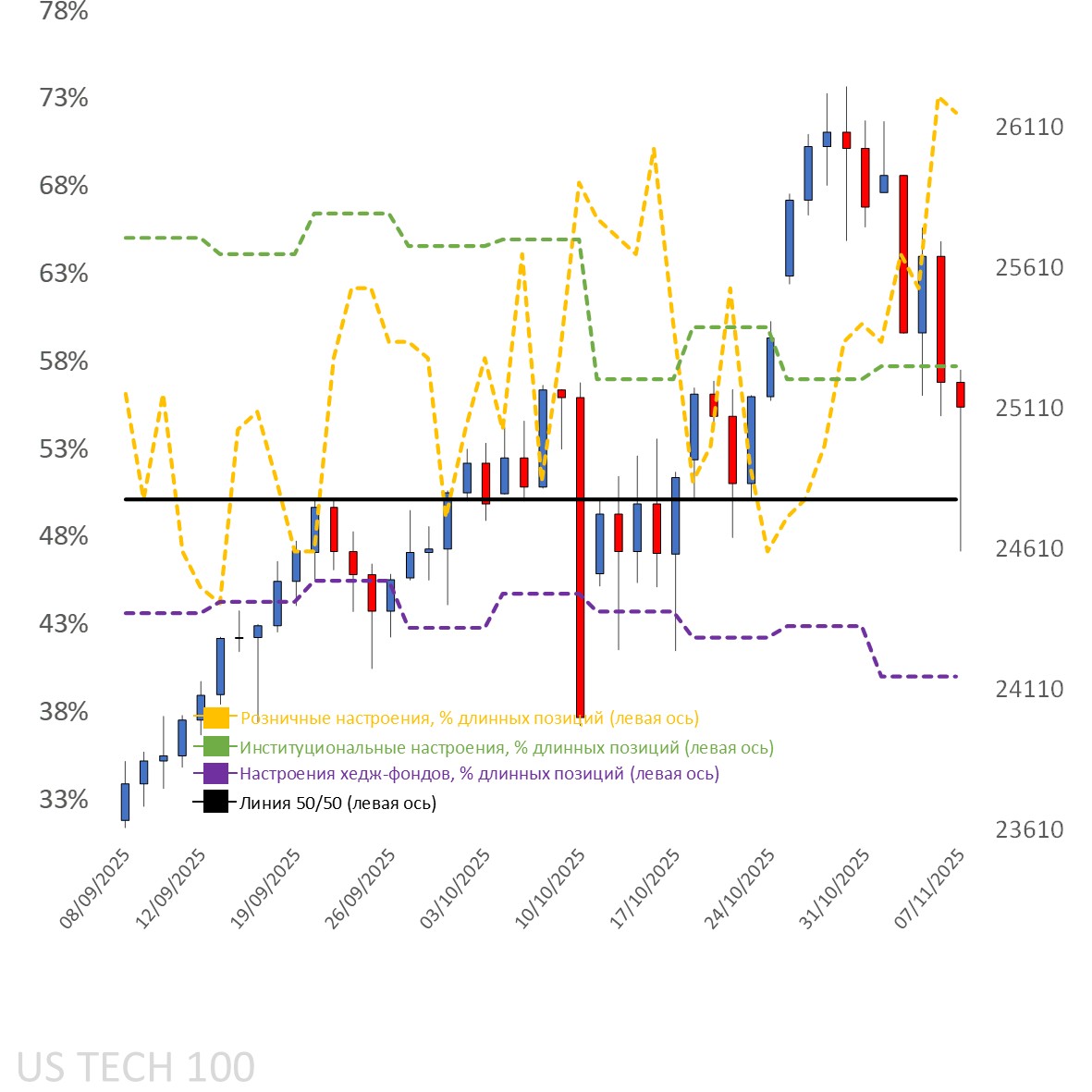

Карта клиентских позиций на дневном графике

Источник: Capital.com

Период: сентябрь 2025 — ноябрь 2025

Прошлые результаты не являются показателем будущих.

График Nasdaq 100 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Источник: Capital.com

Период: август 2025 — ноябрь 2025

Прошлые результаты не являются показателем будущих.