Торговля индексом S&P 500 после публикации прибыли крупнейших банков

Положительные результаты крупнейших банков США помогли индексу S&P 500 временно преодолеть давление со стороны торговой войны с Китаем и продолжающегося правительственного шатдауна, хотя краткосрочная техническая картина остаётся противоречивой после падения в прошлую пятницу.

Сильная отчётность компенсирует опасения по торговой войне и шатдауну

Фьючерсы на фондовые индексы США стабильны после роста S&P 500 (+0,4% до 6 671) и Nasdaq 100 (+0,7% до 24 745), поскольку сильные корпоративные отчёты компенсировали негативные новости. Президент США Дональд Трамп вновь заявил, что страна находится «в торговой войне с Китаем», а министр финансов Бессент добавил, что они «не будут вести переговоры, пока рынок акций падает».

Между тем шатдаун правительства продолжается, но федеральный суд заблокировал попытку администрации Трампа уволить госслужащих.

Доходности казначейских облигаций немного выросли, но не на длинном конце кривой. Согласно данным CME’s FedWatch, рынок почти полностью закладывает два последовательных снижения ставки на 25 базисных пунктов — в октябре и декабре — и вероятность ещё одного шага в январе остаётся 50/50.

В своём отчёте Beige Book ФРС отметила, что экономический рост практически не изменился с сентября, рынок труда остаётся в целом стабильным, спрос — умеренным, а цены немного выросли. Эффект от более высоких тарифов на конечные цены, по словам ФРС, «различается по секторам».

Член FOMC Миран заявил, что торговая напряжённость создаёт «новый хвостовой риск» и подчеркнул необходимость перехода к более нейтральной политике как можно скорее.

Акции в составе S&P 500

Акции Nvidia снизились на 0,1%, тогда как её конкурент AMD подскочил на 9,4%, продолжив рост после ранее объявленной сделки с Oracle (+1,5%).

Из крупнейших банков Bank of America (+4,4%) и Morgan Stanley (+4,7%) превзошли ожидания аналитиков, отчитавшись о росте доходов от инвестиционно-банковских операций.

Экономические данные

Из-за шатдауна публикация данных в США остаётся ограниченной. Среди вышедших отчётов:

-

Индекс производственной активности Empire (октябрь) резко вырос до 10,7 (с -8,7 ранее).

-

Заявки на ипотеку (MBA) снова показали отрицательную динамику.

Сегодня ожидаются публикации Филадельфийского индекса деловой активности (Philly Fed) и индекса рынка жилья NAHB, а также выступления членов ФРС.

Среди компаний, публикующих результаты сегодня, — Charles Schwab и BNY Mellon.

Технический обзор S&P 500: стратегии и уровни

На дневном графике цена остаётся выше всех основных долгосрочных скользящих средних (MA) и вышла выше краткосрочных, отскочив от нижней границы полос Боллинджера к средней.

-

DMI: линия –DI по-прежнему выше +DI, но разрыв сокращается.

-

RSI: близок к нейтральному уровню 50.

-

ADX: указывает, что рынок остаётся в трендовой зоне.

Краткосрочная техническая картина характеризуется как «волатильная консолидация» (Consolidation – Volatile):

-

Стратегии на пробой подходят конформистам (Conformists),

-

Стратегии на разворот — контртрейдерам (Contrarians), которые ожидают боковое движение.

На недельном таймфрейме обзор остаётся «умеренно бычьим» (Bull Average). Цена уже выше первого недельного уровня сопротивления, что даёт преимущество покупателям на пробое, в то время как продавцы на развороте зафиксировали лишь краткосрочную прибыль во вторник на локальном снижении.

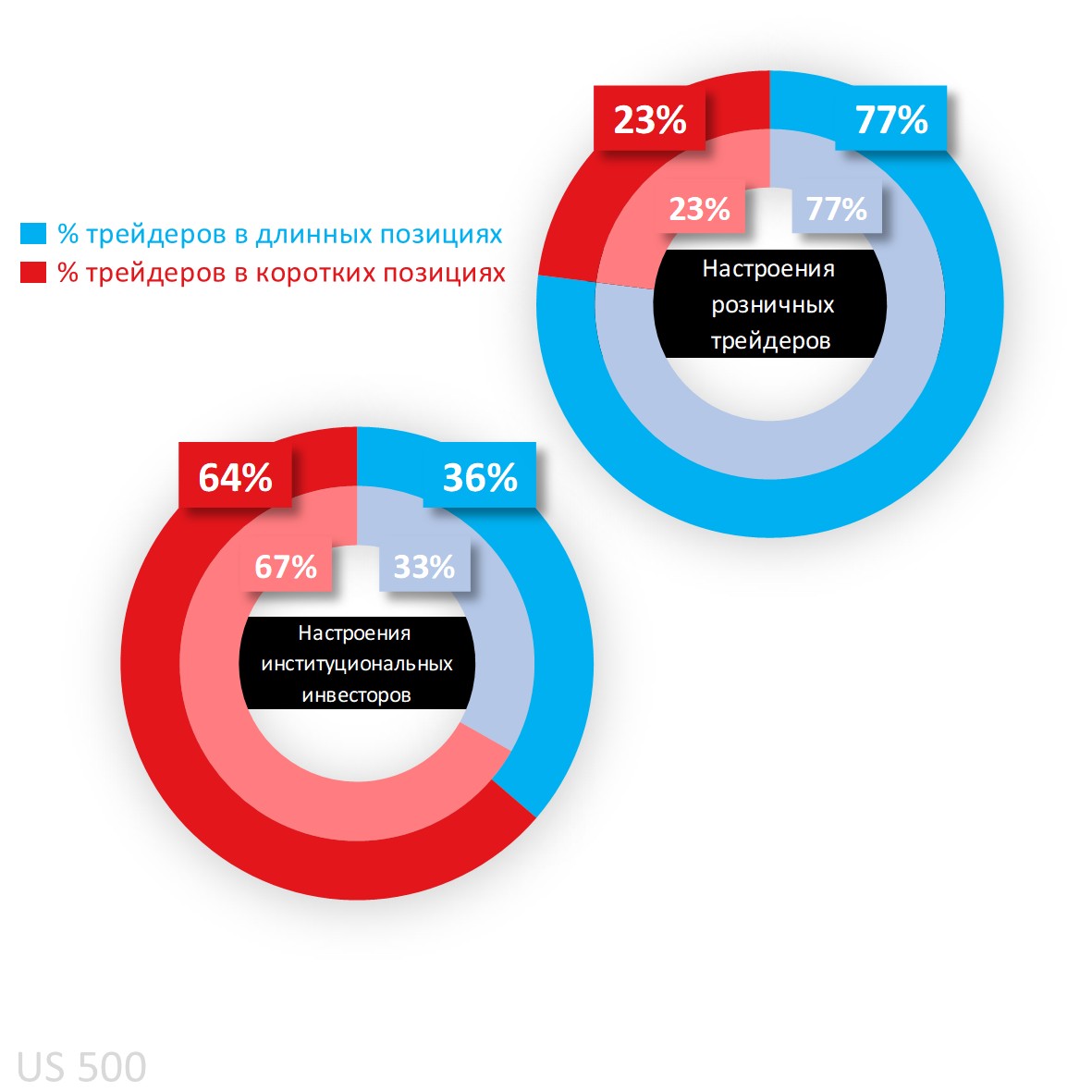

Настроения клиентов Capital.com по S&P 500

Среди клиентов Capital.com сохраняется сильное бычье настроение: большинство инвесторов покупали на падении в прошлую пятницу и удерживают позиции, ожидая дальнейшего роста.

Аналогичная тенденция наблюдается в Dow (73%), Nasdaq (64%) и Russell (66%), хотя в S&P 500 доля покупателей остаётся самой высокой.

Из-за шатдауна последние данные CFTC по отчёту Commitment of Traders (CoT) недоступны, но более ранние показывали чистую короткую позицию (Net Short).

Настроения клиентов на дневном графике

Источник: Capital.com

Период: август 2025 – октябрь 2025

Прошлые результаты не являются надёжным индикатором будущих.

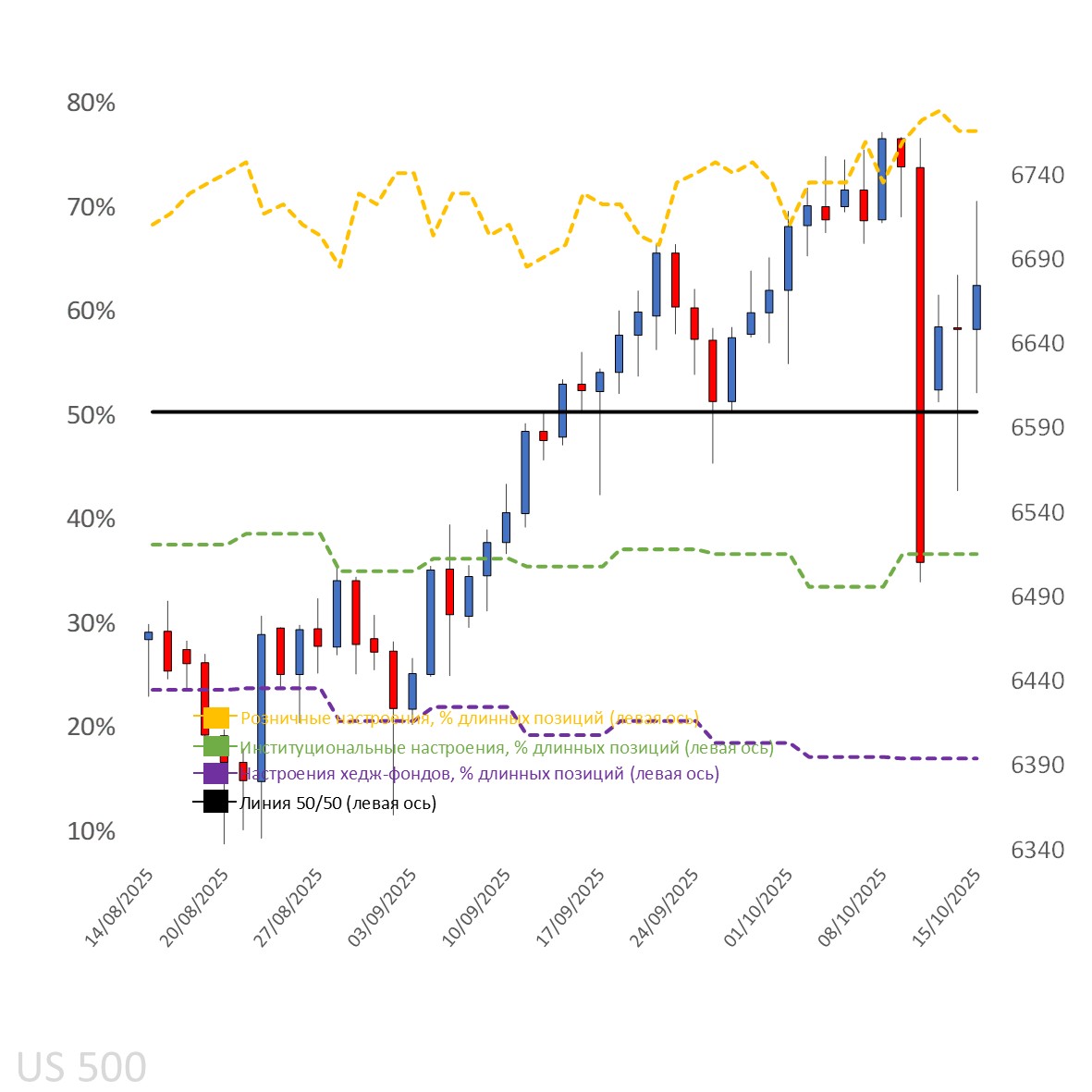

График индекса S&P 500 на платформе Capital.com с основными техническими индикаторами

Источник: Capital.com

Период: июль 2025 – октябрь 2025

Прошлые результаты не являются надёжным индикатором будущих.