Торговля Nasdaq 100 после заявлений о тарифах

Торговая война между США и Китаем вновь вернулась на повестку дня, несмотря на недавний осторожный оптимизм относительно её возможного урегулирования.

Возвращение торговой войны

Торговая война между США и Китаем вновь вернулась на повестку дня, несмотря на недавний осторожный оптимизм относительно её возможного урегулирования. Эти события нарушили краткосрочную техническую картину, тогда как рыночные настроения по-прежнему остаются преимущественно бычьими.

Фьючерсы на американские фондовые индексы выросли после публикации президента США Дональда Трампа, который заверил инвесторов: «Не переживайте за Китай, всё будет хорошо! Уважаемый президент Си просто пережил плохой момент. Он не хочет депрессии для своей страны, и я тоже этого не хочу». Эти комментарии помогли компенсировать значительную часть потерь прошлой пятницы, когда S&P 500 снизился на 2,7% (до 6 552), а Nasdaq 100 — на 3,5% (до 24 221) после того, как Трамп заявил, что Китай «становится крайне враждебным» из-за ограничений на экспорт редкоземельных металлов. Он также объявил о введении 100% тарифов «вдобавок к существующим» с 1 ноября, а также о контроле экспорта всего критически важного программного обеспечения, что оказало давление на склонность к риску.

Акции Nvidia упали на 4,9%, AMD — на 7,7%, а также просели Apple (-3,5%) и Qualcomm (-7,3%) после того, как Китай заявил, что подозревает компанию в нарушении антимонопольного законодательства. Зато акции американских производителей редкоземельных металлов выросли: MP Materials (+8,4%), Energy Fuels (+3,3%), USA Rare Earth (+5%).

Продолжающийся шатдаун и слабые макроданные

Правительство США по-прежнему не работает — соглашение всё ещё не достигнуто. Согласно заявлению директора Управления по административно-бюджетным вопросам (OMB) Рассела Воутa, начались постоянные увольнения в рамках «сокращения штата».. Это привело к недостатку ключевых экономических данных, а опубликованные отчёты в целом разочаровывают. Так, предварительный индекс потребительских настроений Университета Мичигана (UoM) снизился до 55, индекс ожиданий потребителей — до 51,2, а инфляционные ожидания остались высокими: прогноз на год вперёд снизился до 4,6% (с 4,7%), а пятилетний остался на уровне 3,7%.

Рынок облигаций и политика ФРС

Доходность казначейских облигаций США заметно снизилась по всей кривой в пятницу, а сегодня облигационный рынок закрыт из-за банковского праздника. Согласно данным CME’s FedWatch, рынок почти полностью закладывает снижение ставки ФРС на 25 базисных пунктов в октябре, с высокой вероятностью ещё одного снижения в декабре и умеренными шансами — в январе. Член FOMC Кристофер Уоллер отметил, что поддерживает «движение в сторону снижения ставок, но не слишком быстро, чтобы избежать ошибки в определении направления». В то же время Мусалем подчеркнул, что цели ФРС находятся в противоречии, поскольку инфляция остаётся высокой, а рынок труда проявляет признаки ослабления, что требует максимальной осторожности.

Неделя вперёд

Начало недели обещает быть спокойным, и ситуация останется такой, если Сенат не достигнет соглашения о завершении шатдауна при возобновлении работы во вторник, 14 октября 2025 года. Инвесторы сосредоточатся на двух ключевых событиях:

- Выступление председателя ФРС Джерома Пауэлла (14 октября 2025 года).

- Отчётность крупнейших американских банков — JPMorgan Chase, Citi, Wells Fargo и Bank of America.

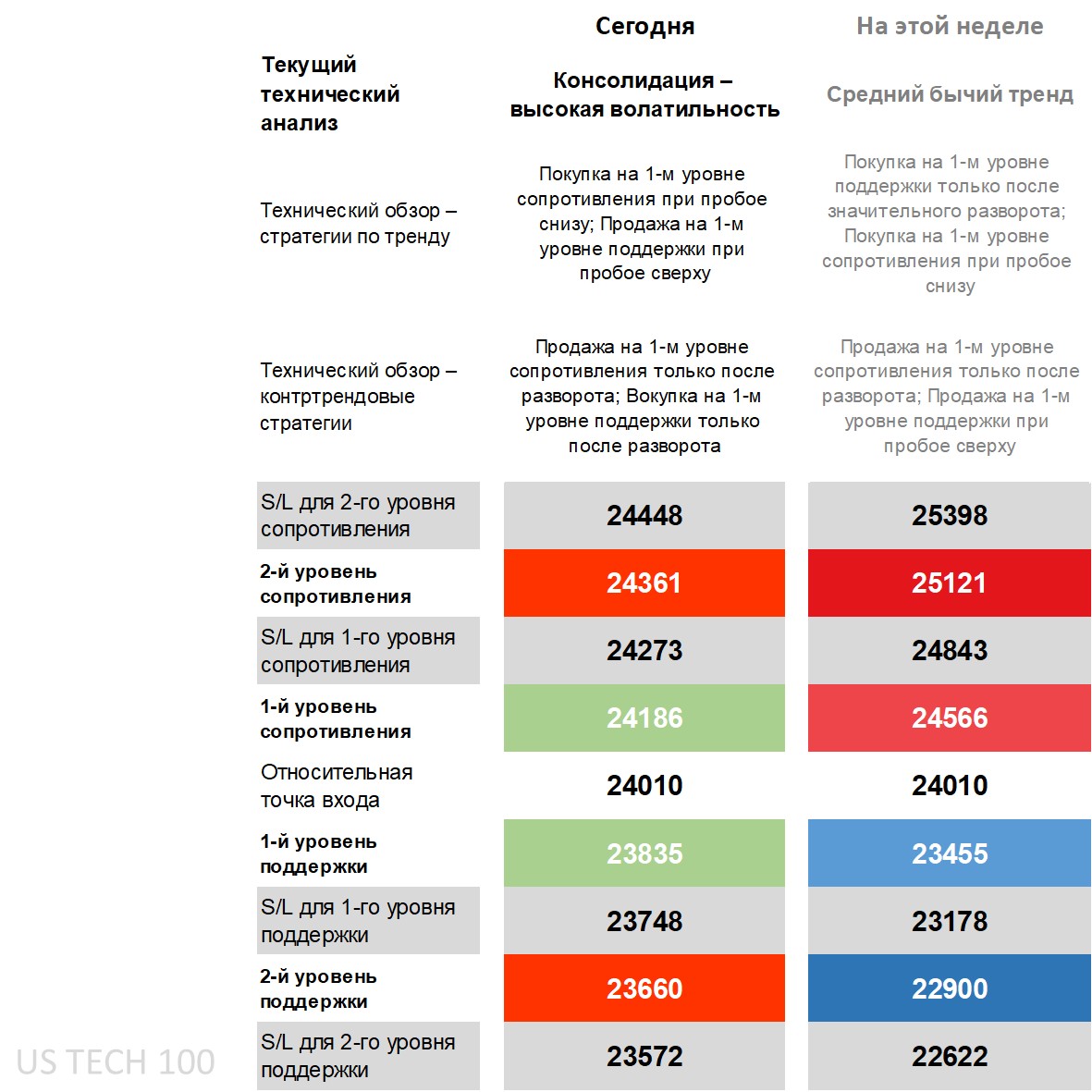

Технический обзор Nasdaq 100: стратегии и уровни

На дневном таймфрейме цена остаётся выше всех основных долгосрочных скользящих средних (MA), хотя временно опускалась ниже краткосрочных.

- По DMI (Directional Movement Index) наблюдается пересечение линии –DI над +DI после пятничного снижения.

- RSI (Relative Strength Index) вышел из зоны перекупленности и вернулся в средний диапазон.

- ADX (Average Directional Movement Index) показывает, что рынок всё ещё в слабой трендовой зоне.

Ранее технический обзор классифицировался как «умеренно бычий», но после снижения перешёл в категорию «волатильной консолидации». Это означает, что стратегии на пробой соответствуют лагерю конформистов, а стратегии на разворот относятся к контртрейдерам. Разрыв от относительной стартовой точки (RSP) привёл к тому, что цена пробила первый и второй уровни сопротивления в ходе сегодняшней сессии.

На недельном таймфрейме картина остаётся «умеренно бычьей». Первый недельный уровень поддержки удержался после учёта текущего гэпа, а цена уже находится выше первого недельного уровня сопротивления, что даёт преимущество стратегиям покупки на пробое. Тем не менее, продажи после разворота не исключаются — при возврате вниз такие стратегии могут вновь активироваться.

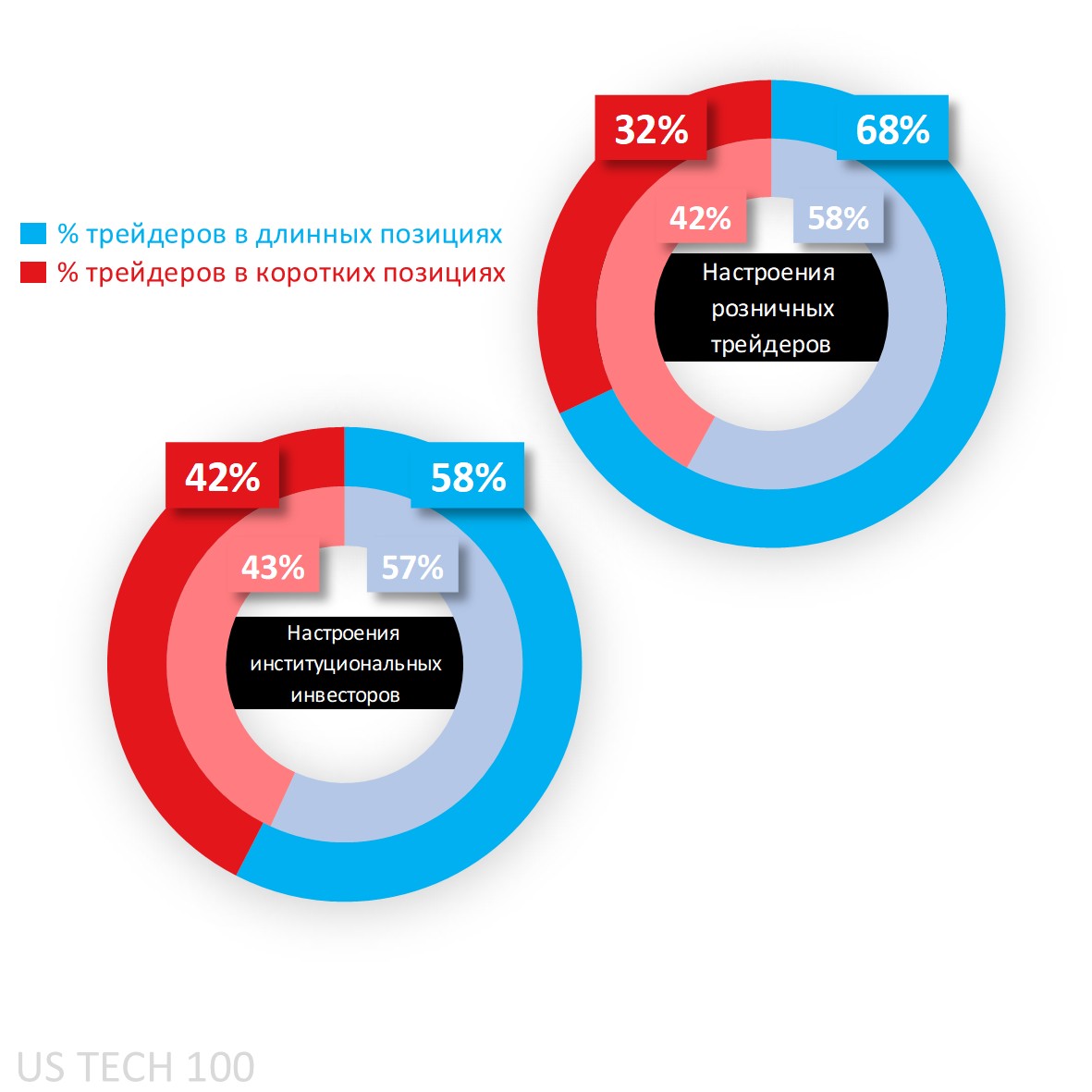

Настроения клиентов Capital.com по Nasdaq 100

Среди клиентов Capital.com наблюдается рост длинных позиций — с 58% до 68% на начало недели. Многие трейдеры закрыли короткие позиции в пятницу и открыли длинные, что позволило им получить прибыль на утреннем гэпе.

Индексы S&P 500, Dow Jones и Russell достигли экстремальной зоны покупок (Extreme Buy), тогда как Nasdaq 100 (US Tech 100) остался немного ниже этого уровня благодаря своей прежней силе до падения в пятницу.

Данных Commitment of Traders (CoT) за последнюю неделю нет из-за шатдауна, однако показатели за конец сентября подтверждают сохранение чистого длинного баланса по технологическому индексу на уровне 58% — это самый высокий показатель среди всех ключевых американских фондовых индексов.

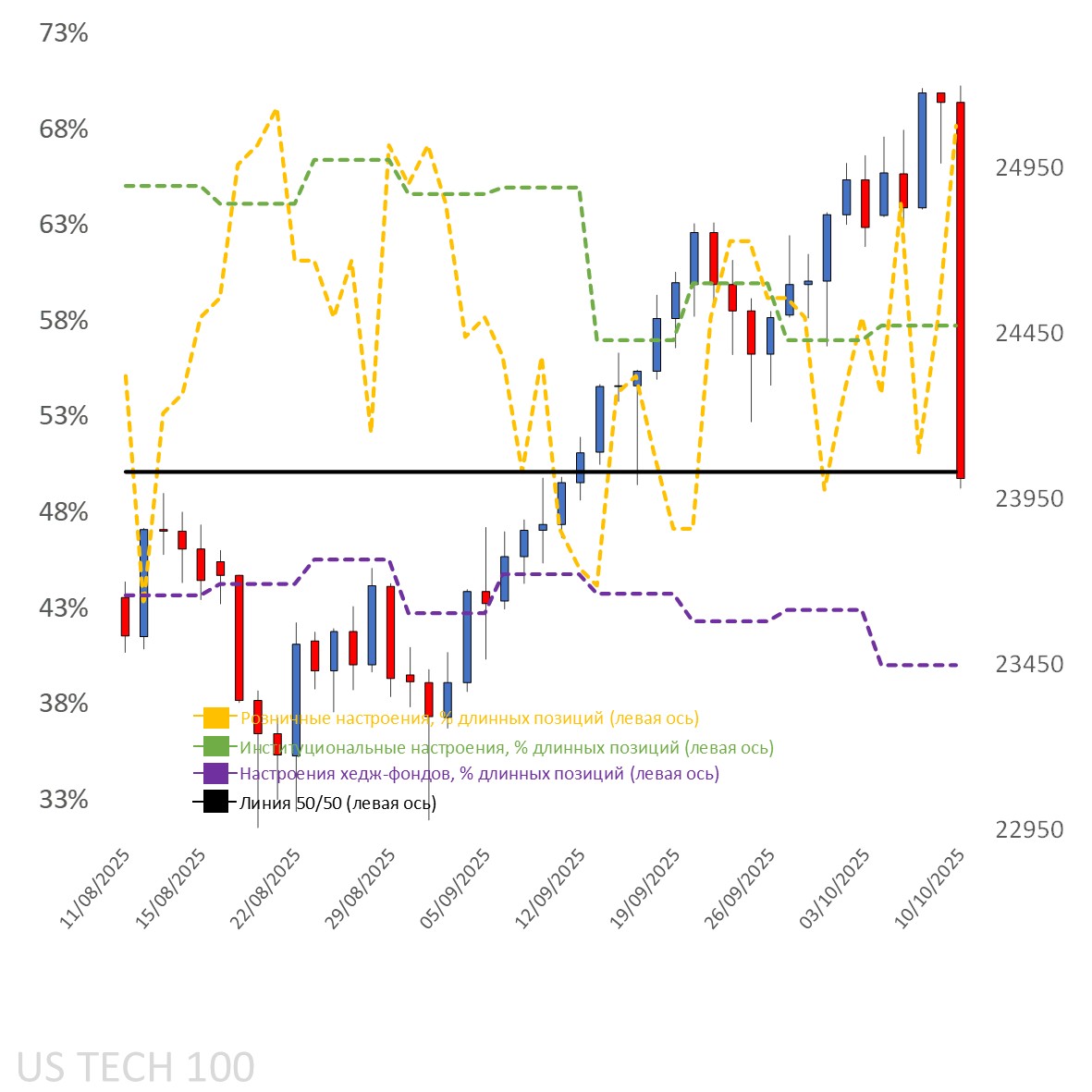

Настроения клиентов на дневном графике

Источник: Capital.com

Период: август 2025 – октябрь 2025

Прошлые результаты не являются надёжным индикатором будущих.

График Nasdaq 100 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: июль 2025 – октябрь 2025

Прошлые результаты не являются надёжным индикатором будущих.