Торговля индексом Dow Jones 30 перед новой волной отчётности

Прошлая неделя в основном прошла под знаком восстановления после нескольких негативных факторов, однако на этой неделе рынок ждёт появление новых отчетов о прибылях, что обещает сделать ситуацию более динамичной.

Прошлая неделя — неделя восстановления, но на этой неделе ситуация станет еще более интересной

Фьючерсы на американские фондовые индексы слегка растут этим утром, а в Японии рост значительно сильнее: Nikkei 225 +3% благодаря ожидаемому коалиционному соглашению между партиями LDP и Ishin, которое возвращает про-стимулирующую Такайти в игру как кандидата на пост премьер-министра Японии.

Это следует за неделей роста для S&P 500 (нед./нед. +0,6% до 6 664), Nasdaq 100 (+0,8% до 24 817) и Dow 30 (+1,1% до 46 190).

Более мягкие комментарии по торговому фронту, наряду с успешным стартом сезона отчётности, повысили склонность к риску и помогли участникам рынка игнорировать кредитные опасения, а акции ключевых региональных банков частично отскочили от минимумов четверга.

Хотя региональные банки не входят в состав Dow Jones 30, инвесторы и трейдеры внимательно следили за их динамикой в пятницу, вздохнув с облегчением после частичного восстановления:

Jefferies +6% — повышение рейтинга от Oppenheimer до «опережать рынок» из-за минимального воздействия банкротства First Brands,

Zions +5,8% — повышение рейтинга от Baird,

Western Alliance +3,1% — также рост к концу торгов.

На торговом фронте помогли комментарии министра финансов Бессента, который считает, что «ситуация с Китаем деэскалировалась» и что он, вероятно, встретится со своим китайским коллегой на этой неделе, снижая вероятность введения дополнительных 100% тарифов 1 ноября.

Президент США Дональд Трамп добавил, что хочет, чтобы Китай закупал соевые бобы как минимум в прежних объёмах, и подчеркнул, что «взаимоотношения сейчас хорошие».

Доходности казначейских облигаций завершили неделю снижением по всей кривой, а рыночные данные (CME FedWatch) показывают, что два снижения ставки ФРС на 25 б.п. (в октябре и декабре) почти полностью учтены рынком, при этом есть слабое большинство, ожидающее ещё одного снижения в январе.

Член FOMC Мусалем заявил в конце прошлой недели, что если инфляция будет под контролем, а риски для рынка труда возрастут, он поддержит дальнейшее смягчение политики.

Неделя впереди

Опубликованные отчёты пока впечатляют, включая один из компонентов индекса Dow 30 — American Express, чьи акции выросли на 7,3% после превышения прогнозов по прибыли и выручке.

Сегодня ожидается отчёт одного из ключевых региональных банков (не входящего в индекс),

завтра — Netflix, Coca-Cola и оборонные гиганты,

в среду — Tesla,

в четверг — Intel,

в пятницу — нефтяные мейджоры.

Что касается экономических данных США, из-за правительственного шатдауна их по-прежнему мало, но есть надежда, что инфляционные данные (CPI) выйдут в пятницу. В противном случае участники рынка будут ориентироваться на предварительные PMI и пересмотренные данные Мичиганского университета (UoM).

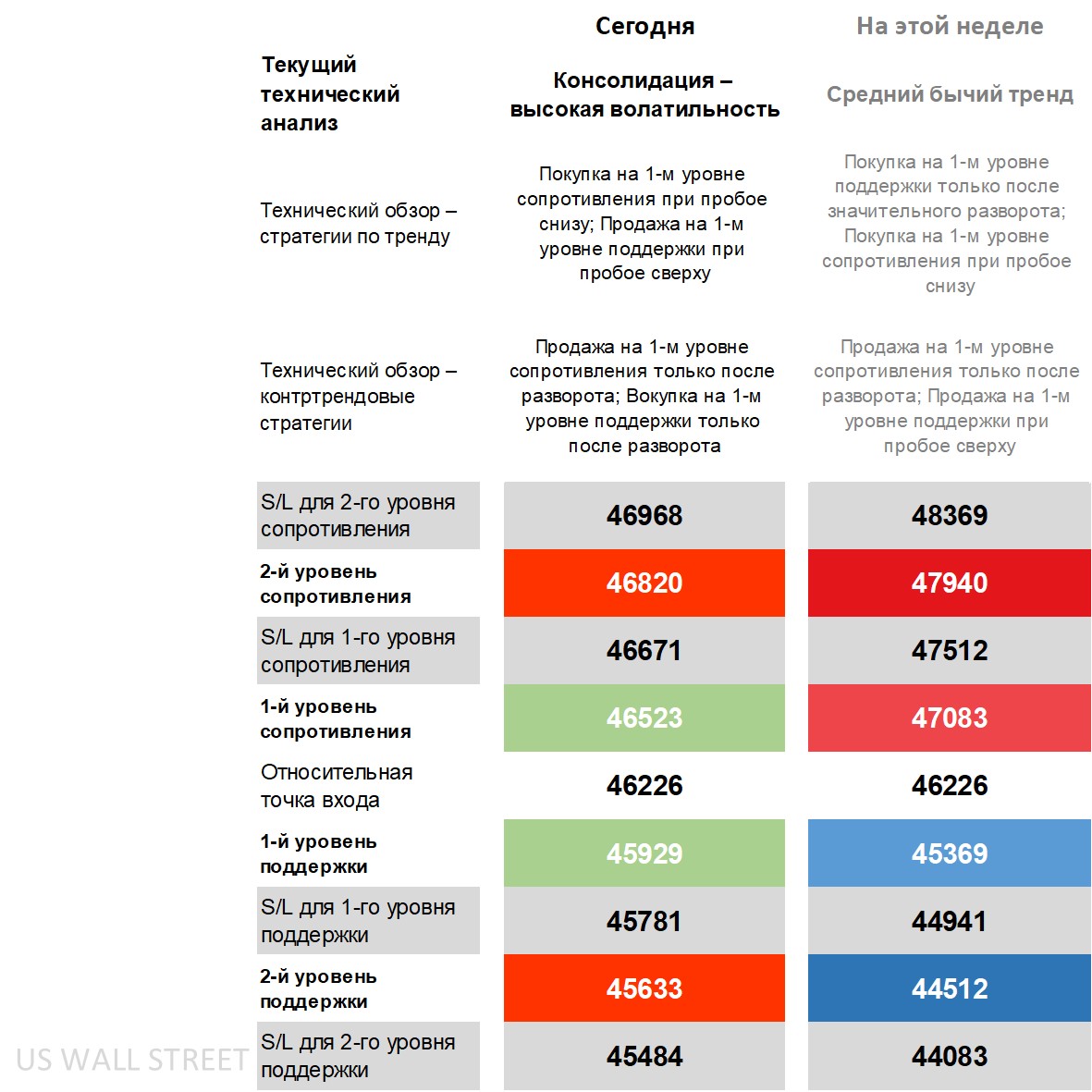

Технический обзор Dow 30: стратегии и уровни

На дневном таймфрейме цена остаётся выше всех основных долгосрочных скользящих средних (MA), но не выше всех краткосрочных, колеблясь вблизи середины полос Боллинджера.

-

DMI (Directional Movement Index): линия –DI выше +DI, что можно считать слабым медвежьим сигналом.

-

RSI (Relative Strength Index): колеблется около середины диапазона.

-

ADX (Average Directional Movement Index): по расчётам, больше не указывает на тренд.

Большинство ключевых индикаторов нейтральны, что делает общую картину консолидационно-волатильной (Consolidation – Volatile).

Это означает, что стратегии на пробой (Breakout) остаются в «конформистском» лагере, даже если приходится ждать движения между днями,

в то время как контртрейдеры (Contrarians) продолжают работать с разворотными стратегиями (Reversal).

На недельном графике техническая картина остаётся «умеренно бычьей» (Bull Average):

несколько индикаторов по-прежнему позитивны, но сближаются, а ADX указывает на отсутствие сильного тренда.

Это означает, что покупка от первого уровня поддержки (1st Support) возможна только после чёткого разворота, чтобы избежать преждевременного выхода,

а также допустим вариант покупки на пробое первого уровня сопротивления (1st Resistance).

Те, кто считает, что рынок близок к вершине, остаются в «контртрендовом» лагере, применяя стратегии продаж — как от разворота на сопротивлении, так и на пробое поддержки.

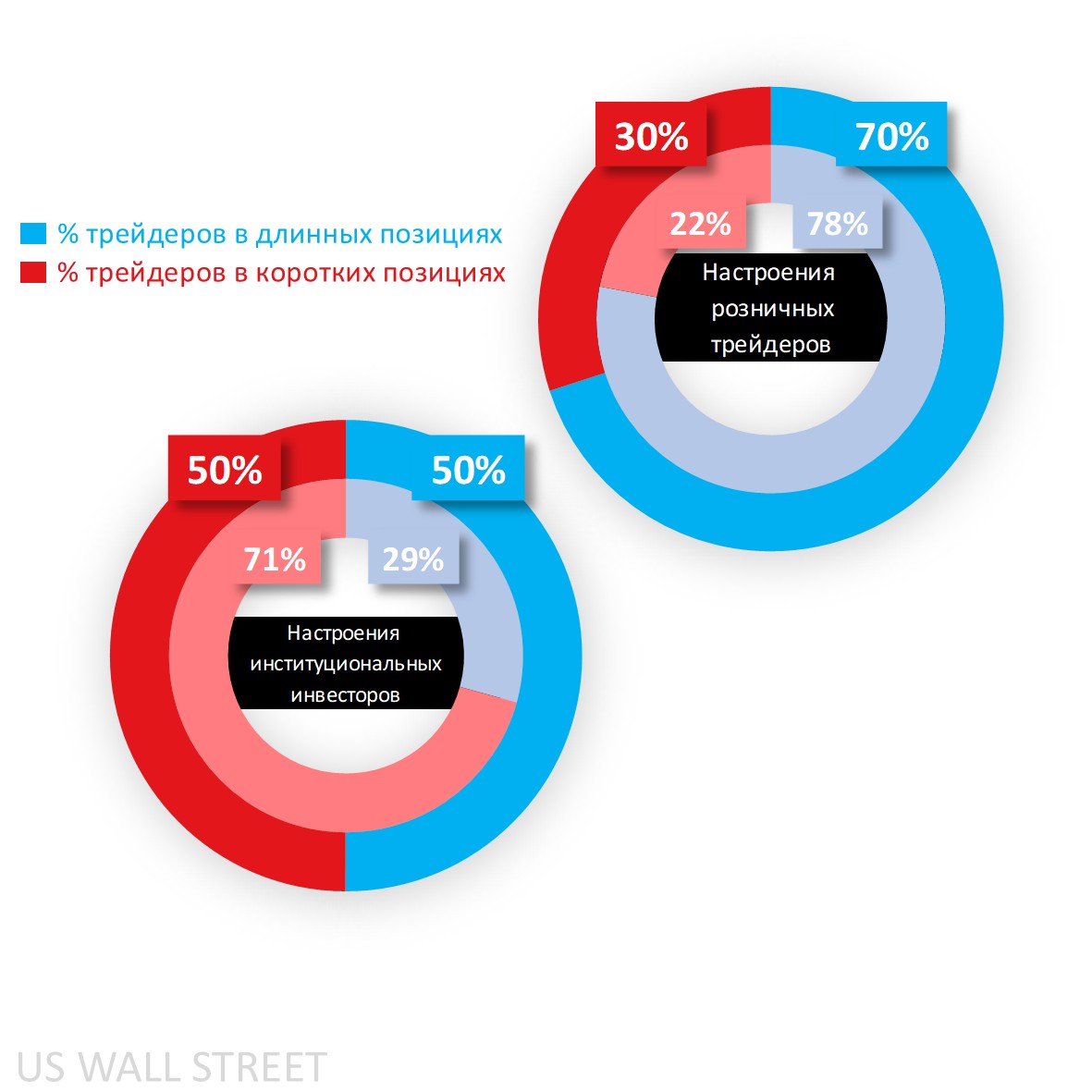

Настроения клиентов Capital.com по индексу Dow 30

В начале прошлой недели доля длинных позиций составляла 79%, так как часть коротких была закрыта после падения 10 октября.

Однако восстановление за неделю привело к закрытию некоторых лонгов и открытию новых шортов,

в результате чего доля покупателей снизилась до 70%.

Похожая динамика наблюдается и в других индексах:

-

S&P 500: с 78% до 76%.

-

Nasdaq: с 68% до 60%.

-

Russell: с 80% до 75%.

Из-за шатдауна отчёты Commitment of Traders (CoT) снова задерживаются,

поэтому институциональные настроения основаны на предыдущих данных, где крупные спекулянты по Dow сместились из чистой короткой позиции (71%) к нейтральному уровню.

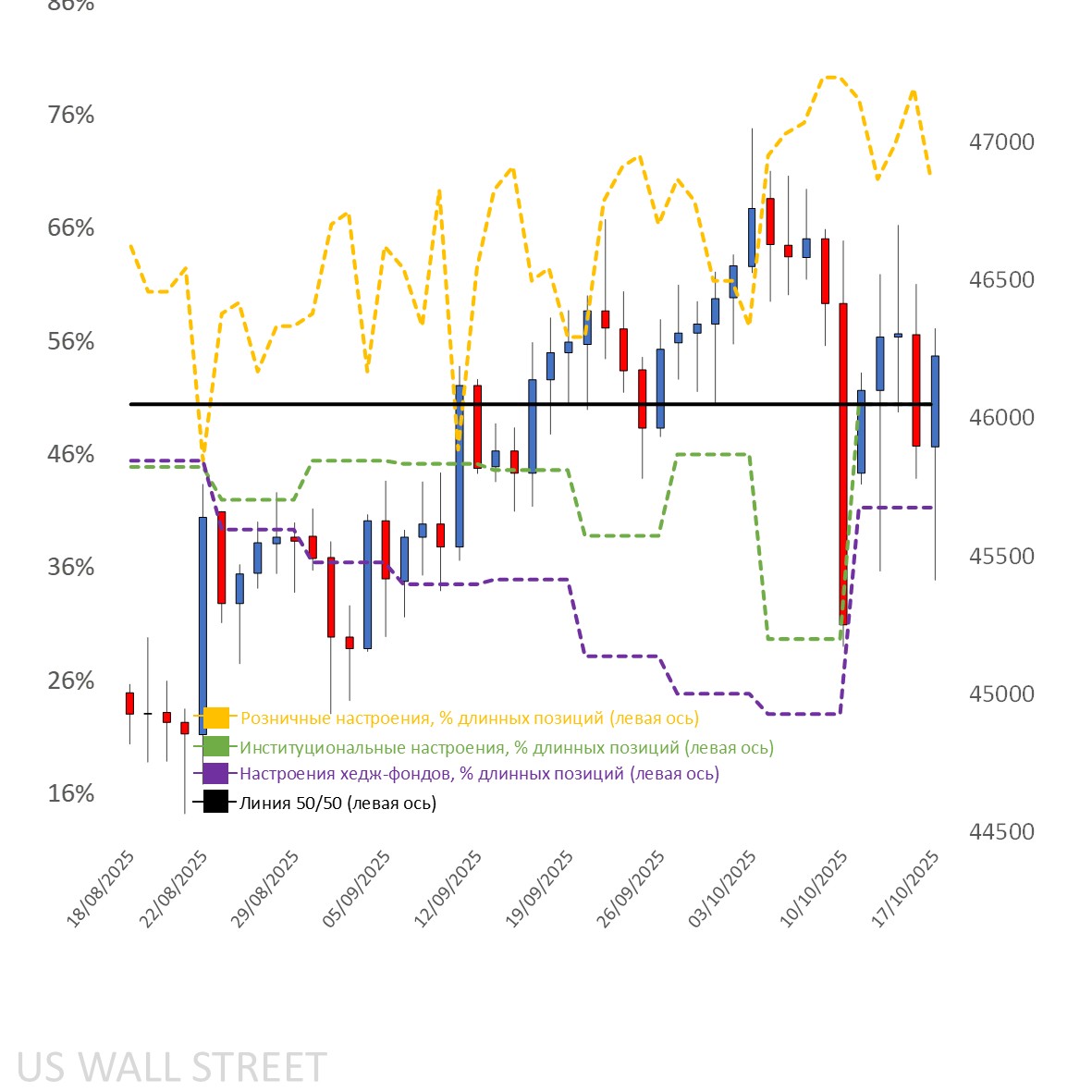

Настроения клиентов на дневном графике

Источник: Capital.com

Период: АВГУСТ 2025 – ОКТЯБРЬ 2025

Прошлые результаты не являются надёжным индикатором будущих.

График индекса Dow 30 на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Период: ИЮЛЬ 2025 – ОКТЯБРЬ 2025

Прошлые результаты не являются надёжным индикатором будущих.