Торговля по индексу Dow Jones 30 после разочаровывающих данных по Non-Farm Payrolls

Техническая картина по ключевому индексу изменилась после отката в конце прошлой недели, который усугубился ухудшением ситуации на рынке труда, в то время как спекулянты по данным CoT впервые за несколько месяцев перешли в чистую короткую позицию.

Фьючерсы на фондовые индексы США растут, но явно недостаточно, чтобы компенсировать потери прошлой недели для S&P 500 (неделя к неделе -2.5% до 6,238), Nasdaq 100 (-2.5% до 22,763) и особенно Dow Jones 30 (-3% до 43,588). Всё началось с "ястребиного удержания" ставки от Федерального комитета по операциям на открытом рынке (FOMC) в среду, но внимание быстро сместилось к пятничным данным по Non-Farm Payrolls (NFP) от Бюро трудовой статистики США (BLS), которые не просто разочаровали, а вызвали опасения относительно ухудшения на рынке труда.

Рост занятости в июле составил 73 тыс., что заметно ниже ожидаемых 110 тыс., но наибольшую тревогу вызвали пересмотры предыдущих данных: за июнь с 147 тыс. до всего лишь 14 тыс., и аналогично за май — с 125 тыс. до 19 тыс. Прочие показатели также не обнадёжили: уровень безработицы вырос до 4.2% (по данным домохозяйств), число занятых снизилось на 260 тыс., уровень участия в рабочей силе достиг минимума с 2022 года и составил 62.2%, а рост заработной платы составил 0.3% м/м, как ожидалось, но вырос на 3.9% г/г. Президент США Дональд Трамп уволил комиссара BLS МакИнтерфера сразу после публикации отчёта.

Прочая макроэкономическая статистика

Данные не впечатлили: производственный индекс PMI от ISM за тот же месяц остался в зоне сокращения и ухудшился до 48 с 49.5. Ценовой компонент снизился с 69.7 до 64.8, но всё ещё остаётся высоким, поддерживая сценарий стагфляции. Новые заказы улучшились, но остались ниже 50 на уровне 47.1, занятость ухудшилась до 43.4. Пересмотренный индекс потребительских настроений от Университета Мичигана составил 61.7 — немного ниже прогноза. Ожидания по инфляции были смешанными: годовой показатель вырос до 4.5%, в то время как пятилетний снизился с 3.6% до 3.4%.

Ослабление аппетита к риску, но рост ожиданий снижения ставки

Желание рисковать заметно снизилось, но рынок (по данным CME FedWatch) значительно повысил вероятность снижения ставки ФРС в сентябре — примерно 80/20 в пользу. Большинство ожидает ещё одно снижение в октябре (60/40), и вероятность третьего — под toss-up в декабре. В ФРС отставка Куглер открыла путь для назначения кандидата от Трампа, выступающего за смягчение политики. Мы также услышали заявления от Боуман (проголосовала за снижение ставки), которая выразила "ещё большую уверенность в том, что пошлины не вызовут устойчивого инфляционного давления", и от Уоллера (второй голос за снижение), который отметил, что осторожный подход "не сбалансирован с рисками и может привести к отставанию политики от реальности". Бостик из ФРС, в свою очередь, после слабых данных по занятости заявил, что необходимо понять, "насколько вероятно, что это замедление сохранится и приведёт нас к более сложной ситуации".

Предстоящая неделя: PMI сферы услуг, аукционы облигаций и отчёты компаний

Что касается текущей недели, понедельник будет относительно спокойным: заказы на продукцию обрабатывающей промышленности за июнь и опрос кредитных менеджеров ФРС за второй квартал. Завтра в центре внимания — PMI сферы услуг, который должен остаться в зоне расширения, иначе усилятся опасения по поводу замедления роста. В среду — еженедельные заявки на ипотеку, аукцион 10-летних облигаций и выступления двух членов FOMC. В четверг — еженедельные заявки на пособие по безработице и аукцион 30-летних облигаций. Пятница обещает быть относительно спокойной. Среди компаний, публикующих отчётность: AMD, Super Micro, Disney, McDonald’s, Uber, Eli Lilly и другие.

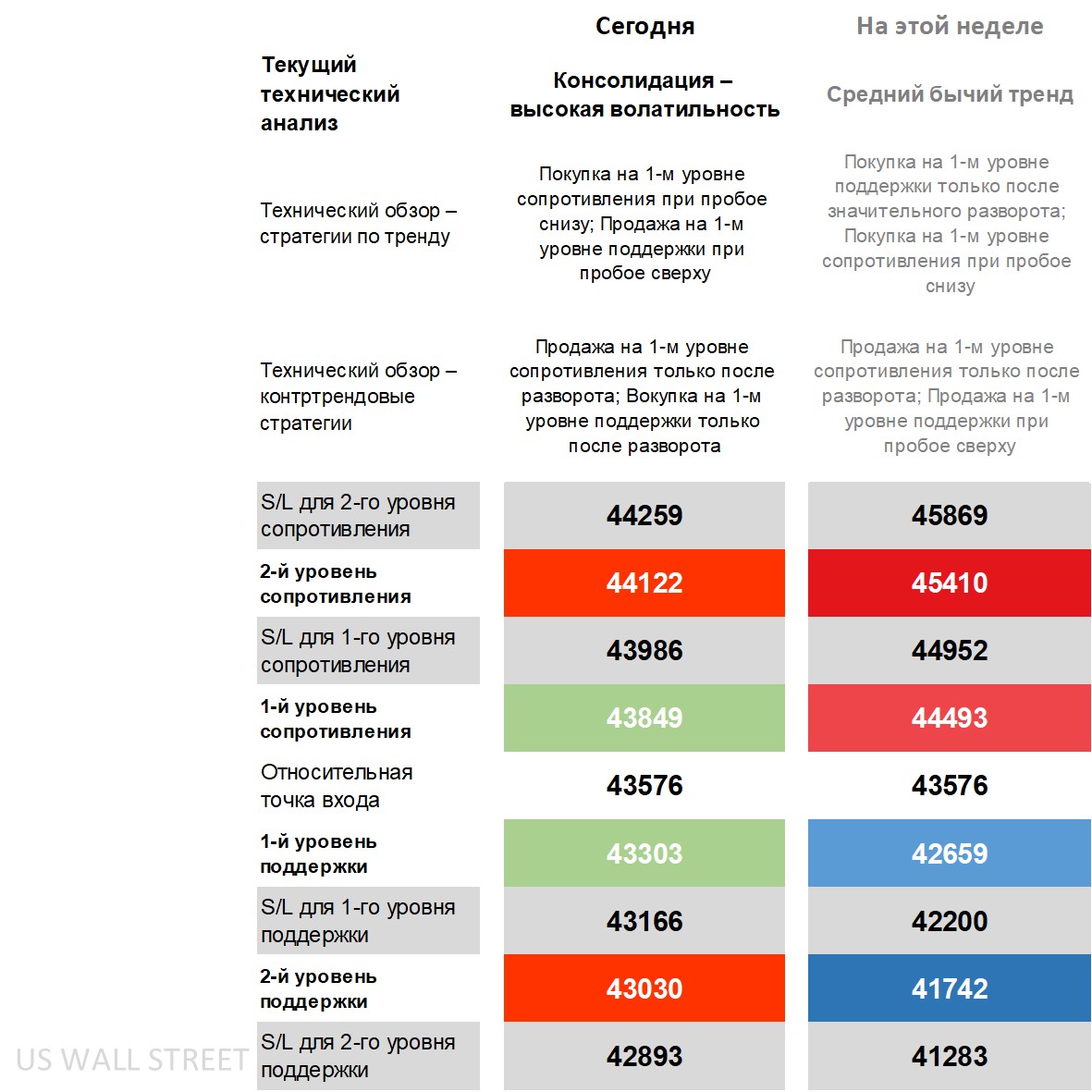

Технический обзор по индексу Dow Jones 30: стратегии и уровни

Техническая картина на дневном графике изменилась: с "умеренно бычьей" она перешла в "волатильную консолидацию", где стратегии пробоя остаются предпочтительными для трейдеров, следующих за движением, в то время как сторонники контртрендовых подходов, учитывая фундаментальные события прошлой недели, могут рассматривать сценарии разворота. Цена находится ниже всех основных краткосрочных скользящих средних, но выше всех долгосрочных, у нижней границы сужающихся полос Боллинджера. На DMI недавно произошёл негативный кросс: -DI выше +DI, но расстояние между ними недостаточное. ADX по-прежнему указывает на наличие тренда. RSI пока далёк от зоны перепроданности.

Если взглянуть на недельный график, ситуация остаётся "умеренно бычьей": цена кратковременно пробивала нижнюю границу восходящего канала, но поддерживается рядом других бычьих индикаторов. Тем не менее, там также зафиксирован негативный кросс по DMI.

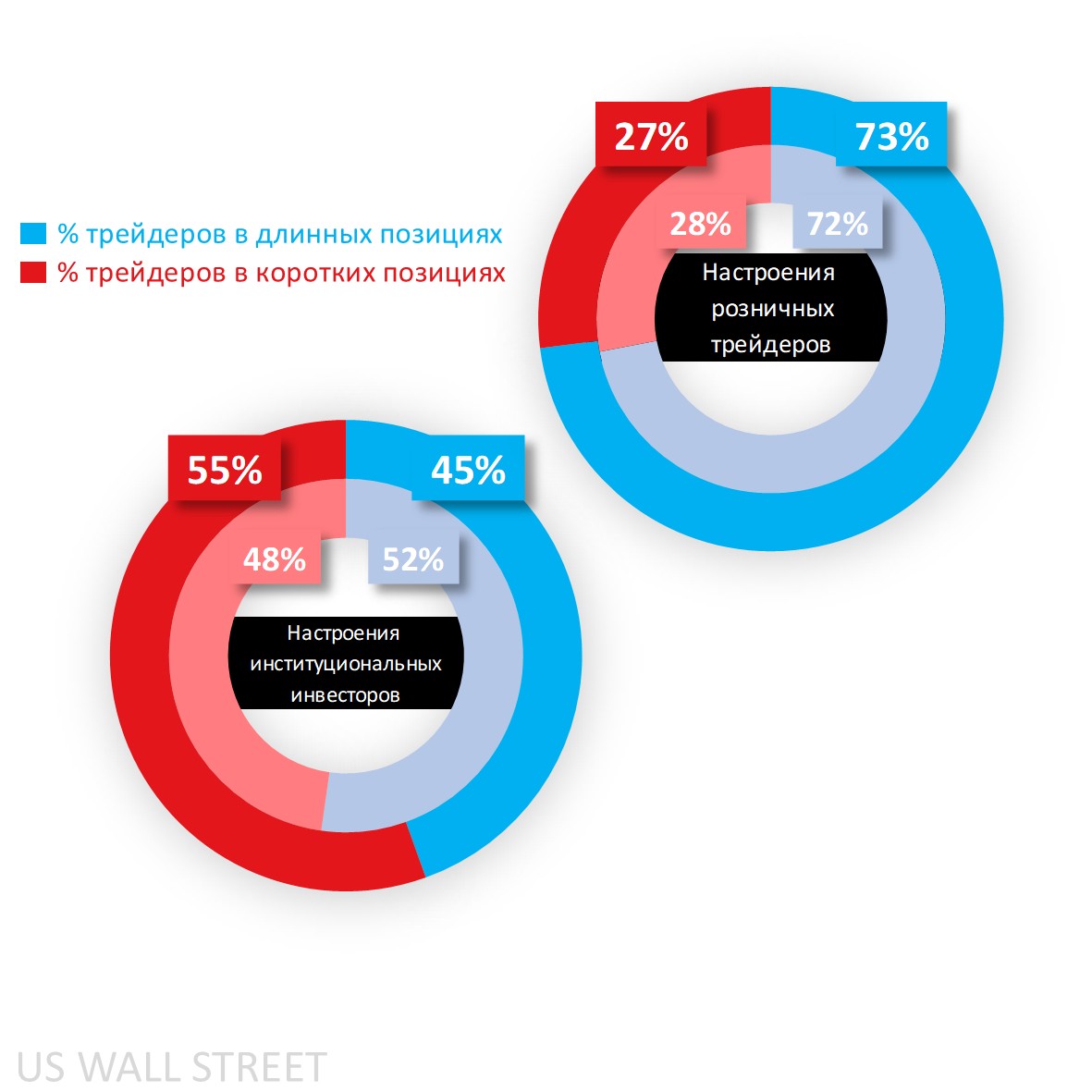

Настроения клиентов Capital.com по индексу Dow Jones 30

Истинное изменение пока наблюдается не в технике, а в настроениях. Спекулянты по отчёту CoT перешли из чистой длинной позиции в 52% к чистой короткой в 55%, сократив длинные позиции на 1,936 контрактов и одновременно увеличив короткие на 2,200. Последний откат цены произошёл уже после изменения позиций, так что в следующем отчёте возможно ещё большее смещение в сторону чистого шорта — особенно если трейдеры с ориентацией на импульс начнут выходить из позиций.

Если говорить о другой стороне — розничные клиенты Capital.com, то их уверенность в покупке растёт: доля покупателей достигла 73% после последнего снижения цены, значительно выше умеренного 58% в начале прошлой недели.

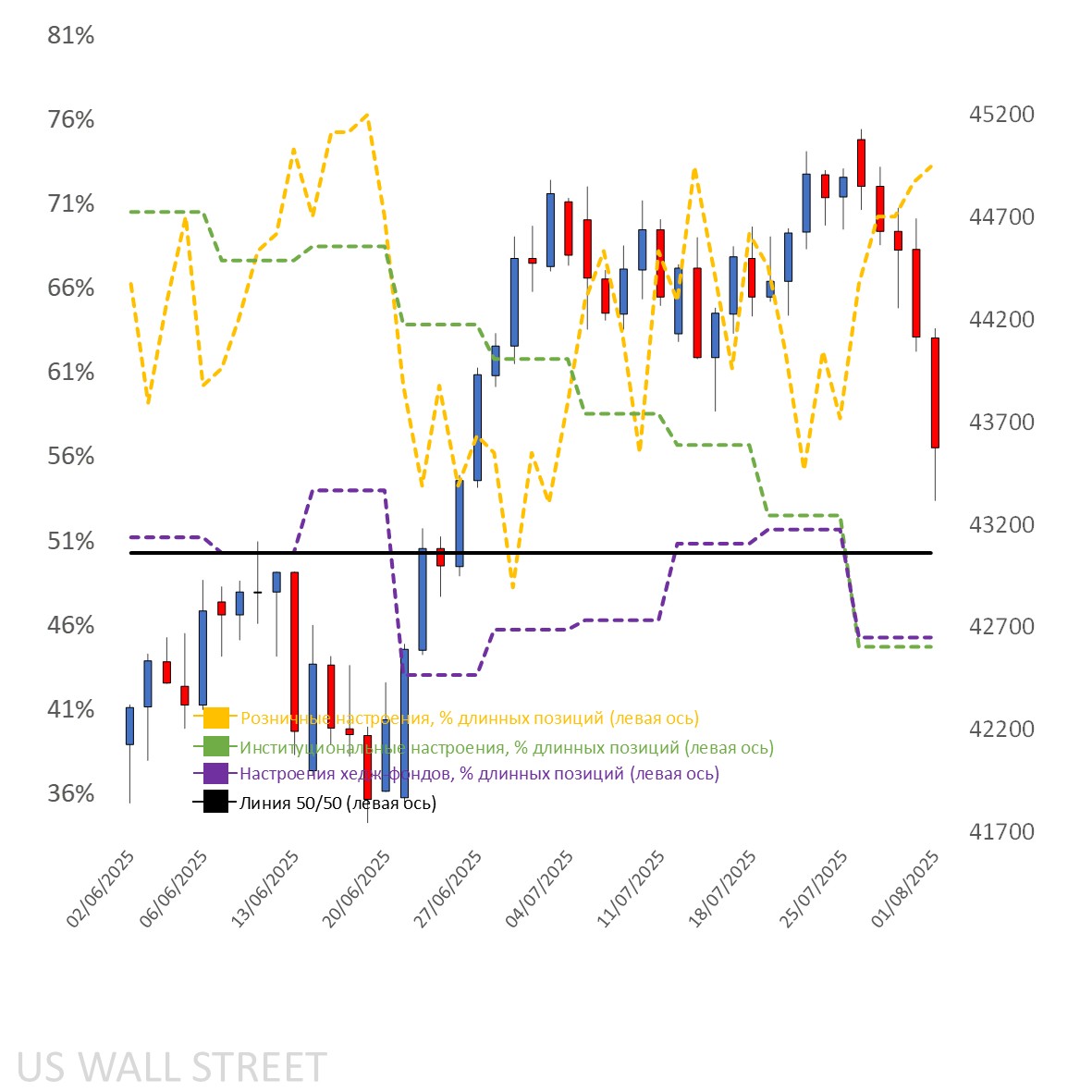

Клиентские настроения на дневном графике

Источник: Capital.com

Период: июнь 2025 – август 2025

Прошлая доходность не является надёжным индикатором будущих результатов.

График индекса Dow Jones 30 с ключевыми техническими индикаторами на платформе Capital.com

Источник: Capital.com

Период: май 2025 – август 2025

Прошлая доходность не является надёжным индикатором будущих результатов.