美國對中關稅生效後,如何交易那斯達克100指數?

上週四的跌勢尚未完全回補,但在部分科技巨頭股價強勁反彈帶動下,美股情緒明顯回暖,投資人情緒仍以多頭偏好為主。

美股股指期貨上揚,標普500指數上漲0.7%,收於6,345點;科技股權重較高的那斯達克100指數則上漲1.3%,收在23,315點,主要受到成分股蘋果大漲帶動。蘋果股價當日上漲逾5%,盤後再漲3%,因其宣布將在未來四年內把對美國本土製造的投資從5,000億美元提升至6,000億美元。

表現亮眼的不只蘋果。特斯拉股價亦大漲3.6%,CEO 馬斯克表示公司正在訓練全新的自動駕駛模型(FSD),預計下月底前推出。

半導體板塊成為市場焦點,原因是美國總統川普宣布將對晶片與半導體產品課徵100%關稅。不過,對於在美國本土設廠的公司則有關稅豁免,這對擁有美國製造基地的企業形成利多。晶片龍頭輝達(Nvidia)股價收漲0.7%,但整體半導體表現分化,其中超微(AMD)跌幅最大,收挫6.4%。該公司在財報中獲利不如預期,並未在 AI 領域交出亮眼成績,主要依賴其他業務支撐營收。

在債券市場方面,美國公債殖利率呈現長端上升、短端下降。10年期公債拍賣結果疲弱,推升長天期殖利率;而CME FedWatch工具顯示市場基本上已完全反映出9月降息的預期,10月降息機率上升,且略呈多數傾向12月再降一次。

聯準會(Fed)官員發言則帶來鴿派傾向。Cook 指出近期就業報告「令人憂心」,並認為修正數據「通常是轉折點的訊號」;Daly 表示勞動市場「已出現降溫」,未來幾個月「需要調整政策」;Kashkari 認為今年降息兩次是「合理的」,而 Collins 則持「觀望態度」。此外,川普也提到將「先以臨時人選取代 Kugler,再尋找永久接任者」,這位新任人選預期將支持進一步降息。

當日市場還需消化初領失業金數據——勞動市場疲弱與否備受關注;30年期公債拍賣、聯準會官員發言、企業財報發布,以及今日起生效的美中新關稅所帶來的影響。

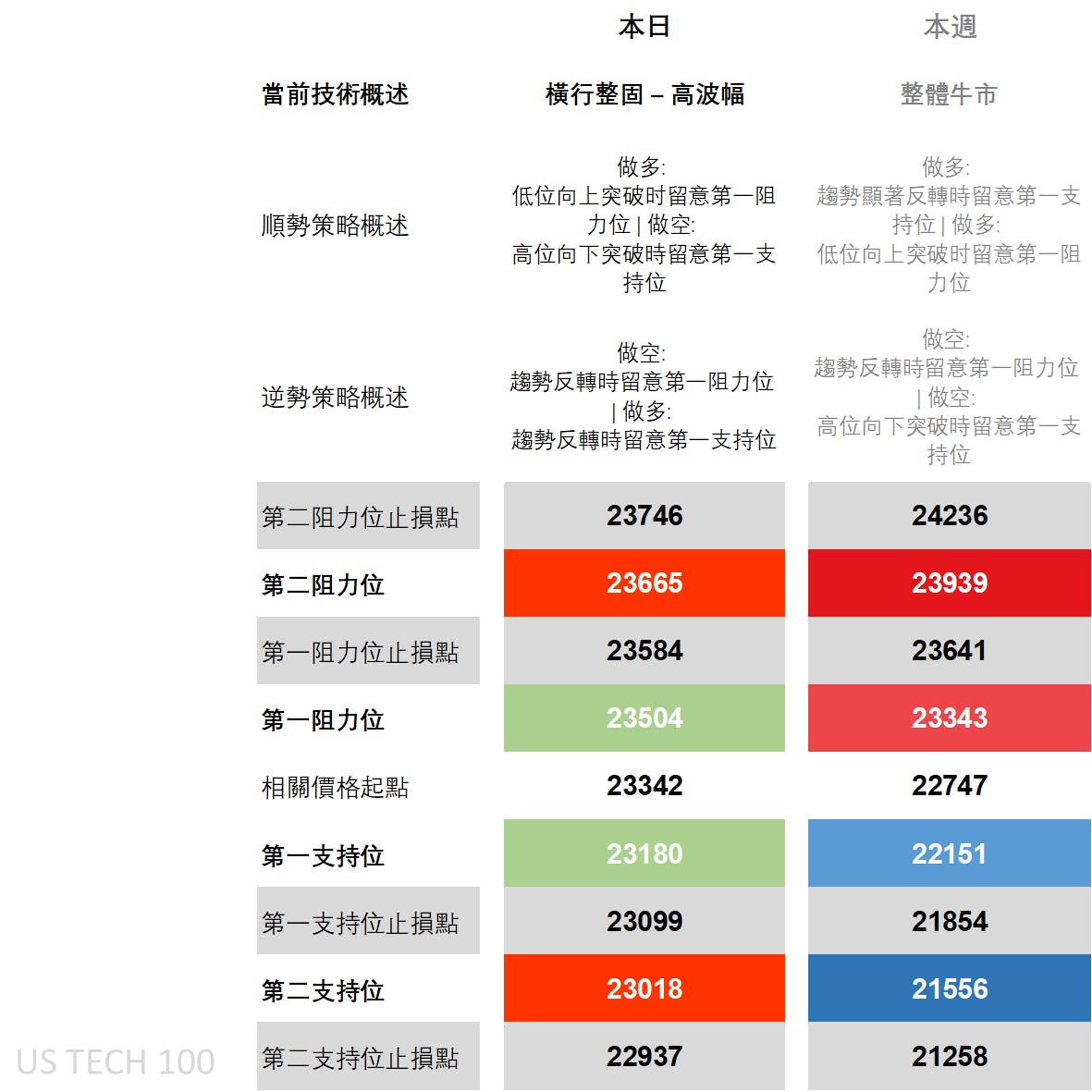

那斯達克100技術面分析、策略與關鍵價位

在日線圖中,那斯達克100技術概況仍屬於「整理—震盪」格局。上週聯準會的鷹派立場以及較疲弱的非農就業數據對技術指標造成衝擊。目前,突破型策略仍屬主流,延續趨勢至回歸與周線的「多頭平均」一致為止,期貨價格已站上本週第一阻力位之上。

日線圖上的反向操作策略則屬逆勢交易者採用,在此區間內尋求反轉機會。而在周線層級,因多頭訊號明確,反向操作仍以做空為主策略。

技術面細節來看,價格已回升至所有主要移動平均線之上,並接近過往歷史高點附近的區間上緣。就 DMI(方向性移動指標)來看,+DI 再度站上 -DI,此前的負向交叉並未產生實質延續走勢。ADX(平均方向指標)仍處於有趨勢區間,RSI(相對強弱指數)持續上升,但尚未進入超買區域。

若市場出現明確逆轉,可能將技術概況重新導向「多頭平均」。但因目前波動區間較寬,若考慮從第一支撐位進場,建議等待明確反轉訊號,否則容易觸發停損。

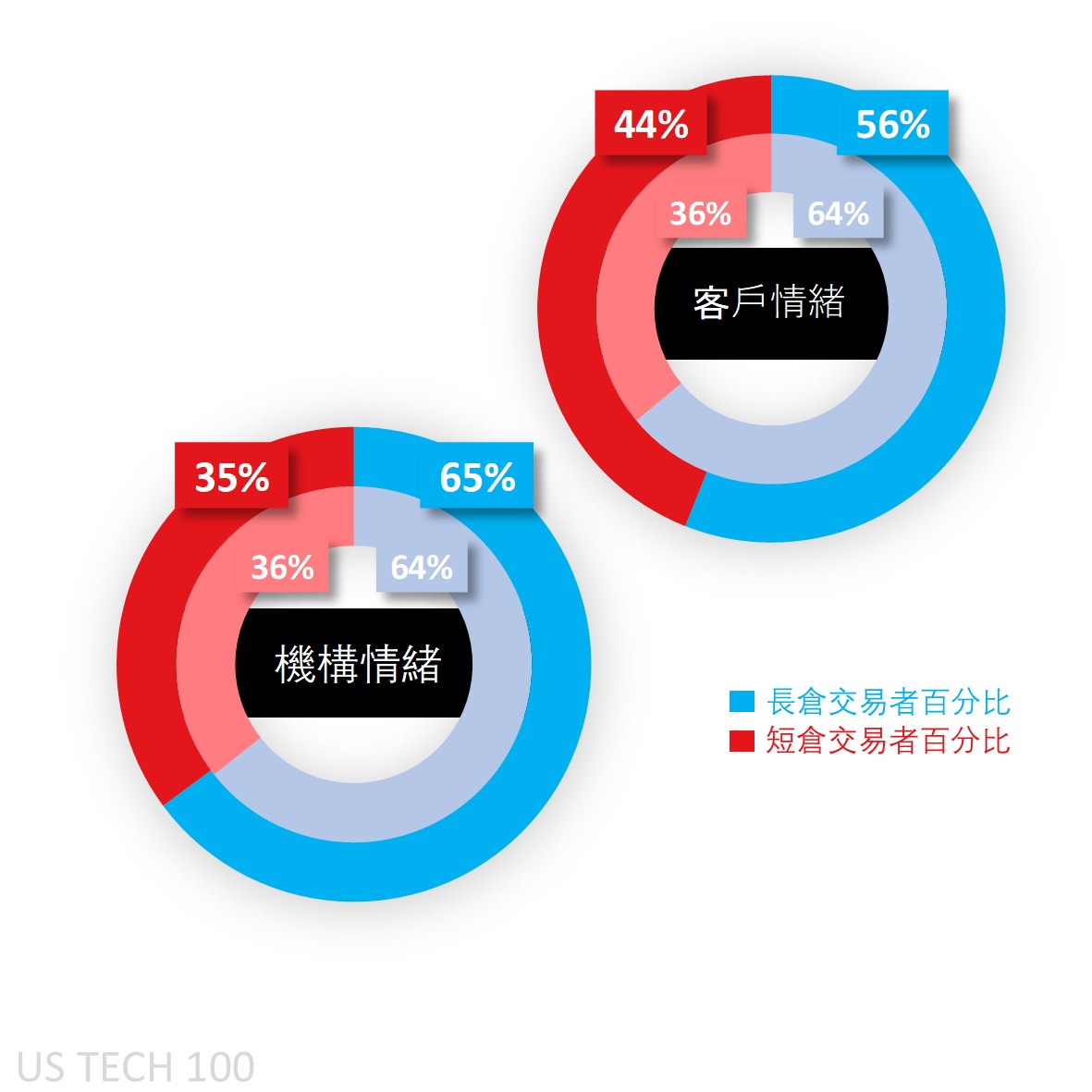

Capital.com 那斯達克100 客戶情緒

在投資人情緒方面,Capital.com 客戶對那斯達克100仍以多頭為主,但近期漲勢也促使部分多頭獲利了結,空方則進場佈局。單日內,多頭比例從原本的 64% 降至 56%。

CoT(持倉報告)顯示投機者淨多頭倉位仍然維持,並略微上升至 65% 多頭偏好,因多頭倉位增加 8,040 口,而空頭僅增加 3,514 口。需要留意的是,其他美股主要指數的投機者持倉情況卻相反:S&P500 淨空倉 63%,Russell 2000 淨空倉 71%,道瓊指數也從原先的 52% 淨多轉為 55% 淨空。

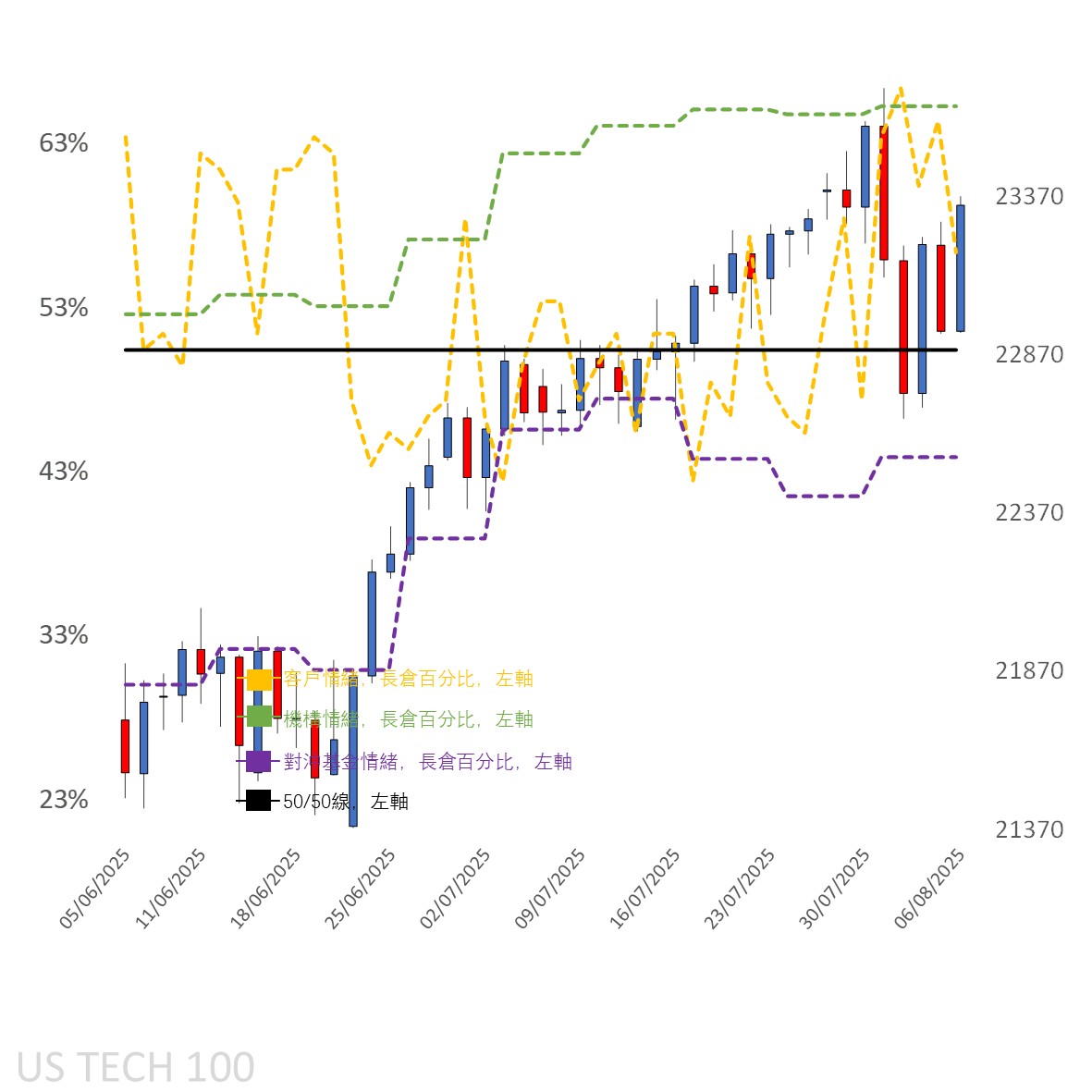

客戶情緒日線圖呈現

來源:Capital.com

期間:2025年6月-2025年8月

過去表現不代表未來結果

那斯達克100技術指標走勢圖(Capital.com 平台)

來源:Capital.com

期間:2025年5月-2025年8月

過去表現不代表未來結果