什么是平均真实范围(ATR)交易策略?

平均真实范围(ATR)是一种技术分析工具,用于衡量市场的波动性。在本指南中,您可以了解更多相关信息以及如何将其应用于您的策略。

什么是平均真实范围(ATR)指标?

平均真实范围(ATR)是一种技术分析指标,用于衡量金融证券在一段时间内的价格波动性,通常为14天。

ATR 计算方式是该周期内真实范围的平均值。它是波动性的度量,而不是方向性指标。较高的 ATR 表示更大的波动性,反之亦然。

要点

-

平均真实范围(ATR)旨在衡量市场的波动性。

-

ATR 可用于帮助交易者评估止损*和止盈限额的设定,并可与其他多种技术指标和交易策略结合使用。

-

平均真实范围无法预测未来,因此交易者仍需自行进行研究。

*止损可能无法得到保证。

平均真实范围指标解析

ATR 由技术分析师 J. Welles Wilder, Jr. 于 1978 年创建,并发表于他的著作《新技术交易系统概念》(New Concepts In Technical Trading Systems)中。

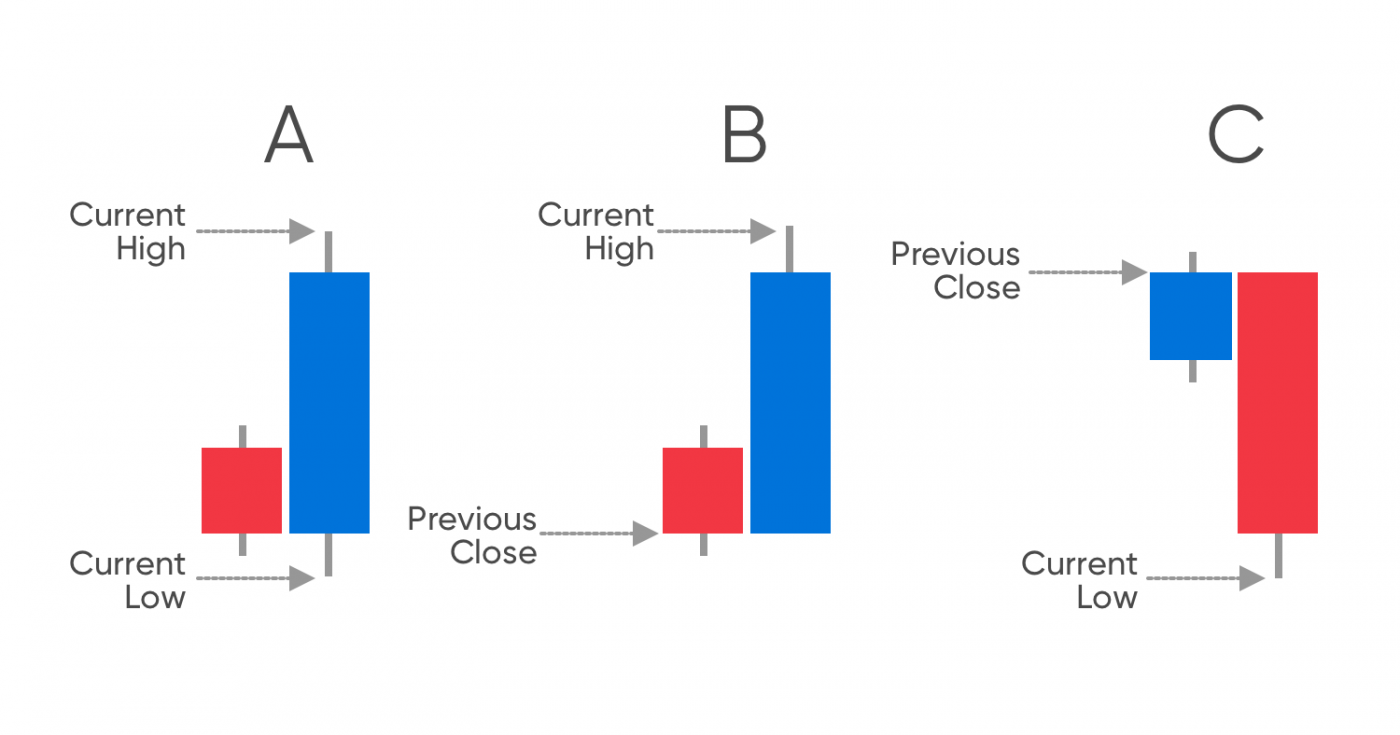

如果有人想要计算平均真实范围,他们需要考虑以下三个组成部分:

- 当前最高价与前一收盘价之间的差值

- 当前最低价与前一收盘价之间的差值

- 当前最高价与当前最低价之间的差值

在计算出这些数值后,应选择其中最大的一项。这就是真实范围(TR)。

过去的表现并不能可靠地预测未来结果

一旦找到真实范围(TR),他们需要选择一定数量的时间周期。这些周期可以是小时、天、周、月,甚至是年。在他的书中,Wilder 建议使用 14 个时间周期。这是最常用的数值,尽管交易者可以根据需要选择更多或更少的周期。

接下来,他们应计算这些时间周期内的真实范围(例如 14 天的 TR),并求其平均值。最终得出的这个数值就是平均真实范围(ATR),它显示了所选时间周期内的平均价格波动幅度。

ATR 公式

或者,ATR 也可以使用以下公式计算:

ATR = (前一 ATR * (n - 1) + TR) / n

其中:

- n = 时间周期数

- TR = 真实范围 (True Range)

平均真实范围交易示例

现在让我们快速看一个平均真实范围(ATR)的真实案例。该指标可在大多数交易平台上使用,并会显示在价格图表下方的单独面板中。

过去的表现并不能可靠地预测未来结果

正如您在图片中所看到的,ATR 并不会完全反映价格走势。然而,它确实显示了价格波动最剧烈的时刻。事实上,如果我们观察图表,可以发现当资产价格达到最高点时,其波动性处于中等水平。

另一个值得注意的点是,平均真实范围(ATR)以绝对值而非百分比形式表示。这意味着,在 1,000 美元左右波动的资产,其 ATR 会高于价值约 10 美元的资产。

因此,第一个资产如果上涨 100 美元,其 ATR 的变化可能比第二个资产上涨 5 美元更为显著,尽管前者上涨了 10%,而后者上涨了 50%。交易者应意识到这一点,在制定平均真实范围策略时,不应单独使用 ATR 指标进行分析。

ATR 交易策略:如何在交易中使用 ATR

ATR 指标通常与止损单一起使用。止损单是一种市场订单,当交易亏损达到预定价格时自动退出交易。需要注意的是,普通止损单无法防止滑点——在这种情况下,保证止损单可能提供更高的保护,但需要支付额外费用。

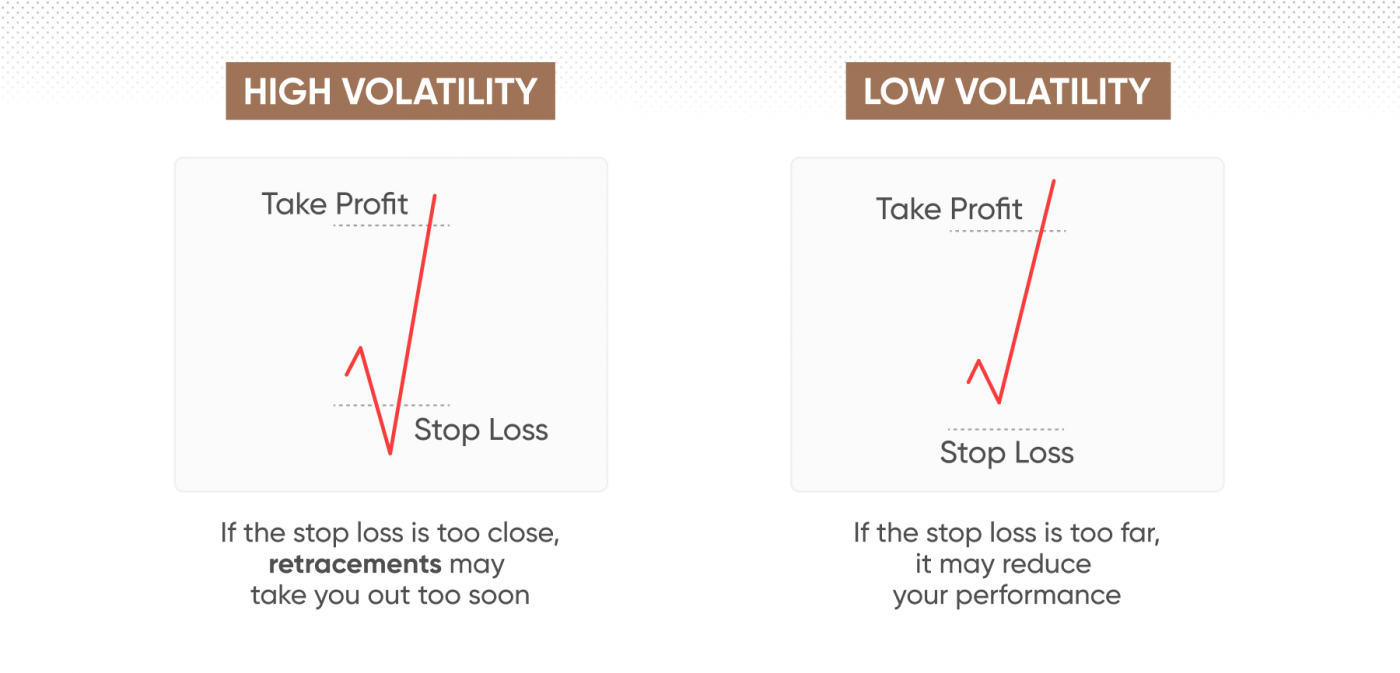

当 ATR 较高时,交易者可能会为更大的波动性和更广泛的价格波动做好准备。因此,他们可能会将止损单设置得更高,因为他们可能认为价格变化是可以预期的,并且市场可能会出现反弹。

另一方面,当 ATR 指标显示较低的波动性时,交易者可能会使用较小的止损值,因为他们可能预测市场从低点迅速恢复的可能性较低。

同样,ATR 也可用于设置止盈单,即在预定价格触发的市场订单,以关闭盈利头寸。当波动性较高时,交易者可能希望将止盈订单设置得更高,因为市场可能会继续上涨。相反,当波动性较低时,他们可能会考虑将其设置得较低,因为市场可能不会有太大的持续上涨空间。

过去的表现并不能可靠地预测未来结果

ATR 用于头寸规模调整

ATR 也可用于头寸规模调整,交易者可以利用 ATR 找出其投资组合中波动性最大的资产,并相应调整交易规模。

其核心思路是计算交易者投资组合中每种资产的平均真实范围(ATR)。如果某项资产的波动性较高,那么交易者可能更适合进行较小规模的交易,因为市场的剧烈波动可能会迅速抵消任何潜在收益。

通常,使用头寸规模调整的交易者会使用相同的公式,根据自己愿意承受的风险来计算交易规模。

这一过程需要使用公式计算头寸规模,该公式为:交易者愿意承受的账户风险百分比除以平均真实范围(ATR)。

公式如下:

A / B

其中:

- A = 交易者愿意承担的交易账户风险百分比

- B = ATR(平均真实范围)

平均真实范围与其他指标

平均真实范围(ATR)可以与其他技术分析工具结合使用。例如,随机指标系列(用于衡量资产价格整体动量的工具)通常会与 ATR 结合使用。这是因为 ATR 可以抵消随机指标在价格未在特定区间内波动时容易发出错误信号的倾向。同样,随机指标能够提示资产何时处于超买或超卖状态,这有助于更清晰地解析平均真实范围的变动。

抛物线 SAR 是由 Wilder 创建的一种工具,旨在显示市场走势并提供入场和出场点建议,它也可以与 ATR 结合使用。这是因为抛物线 SAR 能够显示市场的运行方向,而 ATR 展示整体市场的波动性,二者结合可以帮助交易者更清晰地解读这些指标所提供的信号。

由于 ATR 经常被交易者用于寻找退出点,因此像移动平均收敛/发散(MACD) 这样的工具也可以搭配使用,MACD 通常用于识别入场点和动量变化。此外,它还可以与其他波动性指标结合使用,例如 Bollinger Bands®(布林带),以帮助判断价格的反转趋势。

结论

平均真实范围(ATR)是一种技术分析工具,可用于衡量市场的整体波动性。

ATR 的计算方法是找到一组固定时间周期(通常为最近 14 个周期)的真实范围。ATR 可用于多种交易策略,包括日内交易、区间交易、动量交易、突破策略等。

它可以帮助交易者判断何时何地设置止损和止盈订单是较为合适的。ATR 还可以与其他指标结合使用,例如随机指标、SAR、MACD 和 Bollinger Bands®。

然而,ATR 无法预测未来。因此,交易者需要确保进行充分的研究,牢记市场可能会朝着不利于其仓位的方向波动,并且永远不要投入超过自己可以承受损失的资金进行交易。

常见问题(FAQs)

平均真实范围(ATR)如何运作?

平均真实范围的运作方式是通过计算真实范围——即以下三者中最大的差值:当前最高价与前一收盘价之间的差值、当前最低价与当前最高价之间的差值、以及当前最低价与前一收盘价之间的差值。然后,将这些数值相加,并除以所设定的时间周期数。ATR 是衡量市场波动性的指标。

如何解读平均真实范围?

平均真实范围(ATR)以图表上的一条线表示,通常位于价格图表下方的单独面板中。高点表示高波动性,低点表示低波动性。

如何使用 ATR 设置止损和止盈水平?

ATR 可用于设置止损和止盈水平,因为它显示了市场的波动性。如果 ATR 显示高波动性,交易者可能会选择扩大止损和止盈水平;如果 ATR 显示低波动性,则可能会缩小这些水平。

有哪些常见的交易策略使用 ATR?

平均真实范围(ATR)可用于多种交易策略,包括日内交易、突破交易、动量交易等。