关税生效背景下如何交易纳斯达克100指数

科技股大涨助力市场反弹,纳指期货走高;投资者密切关注关税影响及美联储政策走向

在上周四的大跌后,得益于部分科技巨头的强劲反弹,美股市场表现回暖,投资者情绪仍以多数看多为主。

美股股指期货上涨,延续标普500指数(+0.7%,报6,345点)和以科技股为主的纳斯达克100指数(+1.3%,报23,315点)的涨势,主要受到苹果股价大涨的带动。苹果宣布将在未来四年内将其在美国本土制造方面的投资提高1000亿美元,累计至6000亿美元。该股在盘中上涨逾5%,盘后继续上涨3%。

不仅是苹果,其他科技巨头也普遍上涨。特斯拉收盘上涨3.6%,CEO马斯克表示公司正在训练新的FSD(完全自动驾驶)模型,预计将在下月底发布。

半导体板块也受到关注,美国总统特朗普计划对芯片及半导体产品征收100%关税,但对在美建厂企业给予豁免,使在美国有产能的芯片企业受到利好。芯片龙头英伟达在震荡行情中上涨0.7%;而AMD受财报打击下跌6.4%,其盈利不及预期,AI业务表现平平,主要靠其他业务拉动营收增长。

在美债市场,长期收益率小幅上扬(10年期国债拍卖表现不佳),而短端收益率则有所回落。根据CME FedWatch工具,市场已基本完全定价9月降息,并提高了10月二次降息的概率,目前略微多数预期12月将迎来第三次降息。

在美联储官员讲话方面,整体偏鸽派。理事库克表示最新就业报告“令人担忧”,修正数据“可能标志着转折点”;旧金山联储主席戴利指出劳动力市场正在“疲软”,未来“或需调整政策”;明尼阿波利斯联储主席卡什卡利称今年两次降息是合理的;而波士顿联储主席柯林斯则认为“仍需观望”。此外,特朗普提及将“先任命临时人选,后再正式任命”以替代美联储委员库格勒,预计新任官员将更倾向于宽松政策。

今日关注: 每周初请失业金数据(尤需关注劳动力市场是否进一步走弱)、30年期美债拍卖(此前连续拍卖疲软)、更多FOMC委员讲话、企业财报发布,以及今日正式生效的关税措施的市场反应。

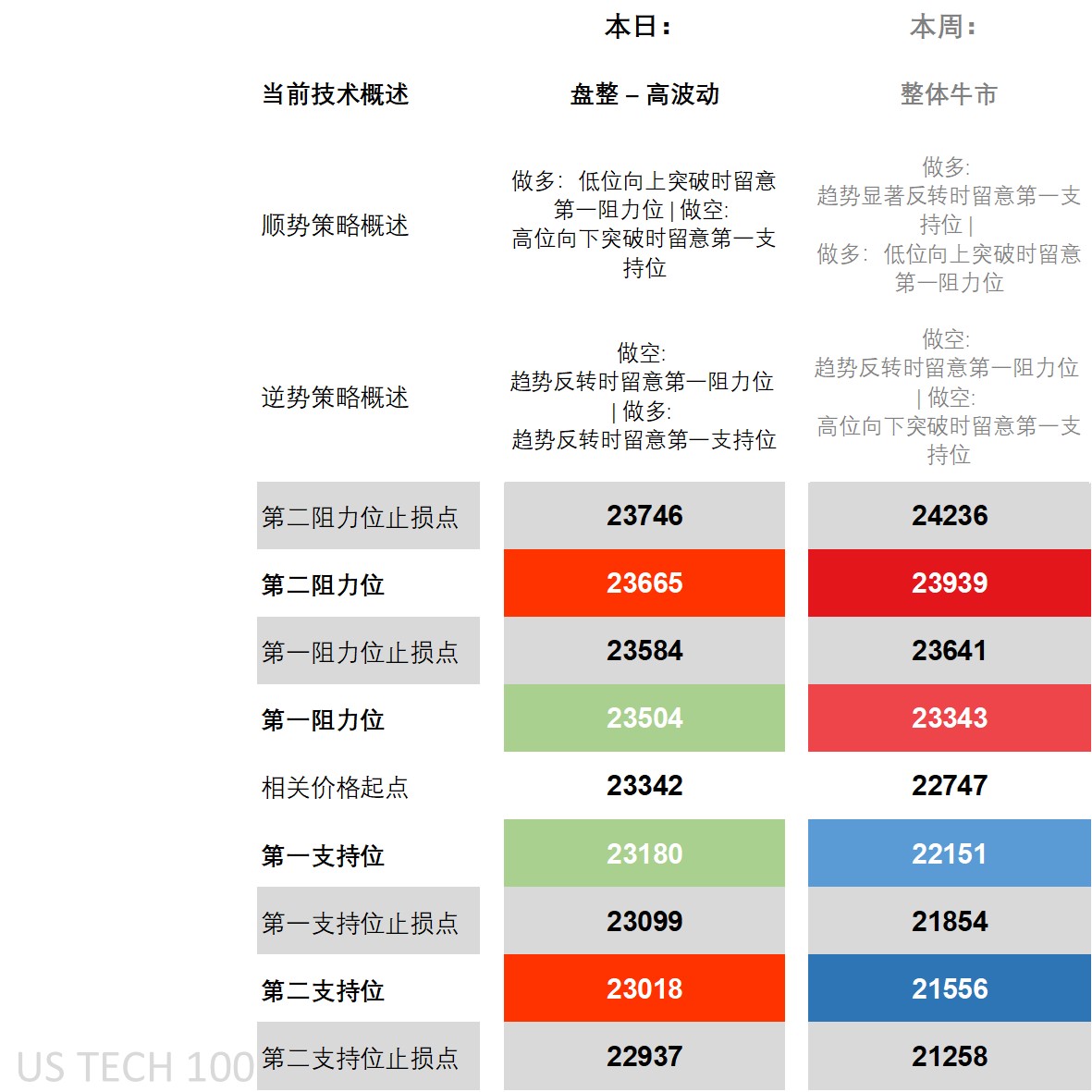

纳斯达克100指数技术面分析:策略与关键水平

在日线级别上,技术面维持“震荡–波动”格局。上周美联储“鹰派按兵不动”后紧随的非农就业数据疲软,导致关键技术指标震荡,突破策略成为主流,顺势而为直到价格回归与周线级别的“多头均值”一致。目前期货价格已上破本周的第一阻力位。

短线逆势交易者可考虑此区域内的反转操作。而就周线走势而言,因指标偏多头,当前价格反弹下的卖出策略属逆趋势操作。

从技术指标来看,价格重新回到各条移动平均线之上,接近前期历史高点。**DMI(动向指标)**显示正向动能(+DI)已重新上穿负向(–DI),此前短暂的负向交叉并未形成持续性走势。**ADX(平均趋向指数)**仍处于趋势区间,**RSI(相对强弱指数)**虽然上升,但仍远未进入超买区域。

只需小幅波动即可将技术面重新推向“多头均值”,不过当前波动区间较宽,因此从第一支撑位入场的多单策略应等待明显反转信号,否则容易遭遇止损风险。

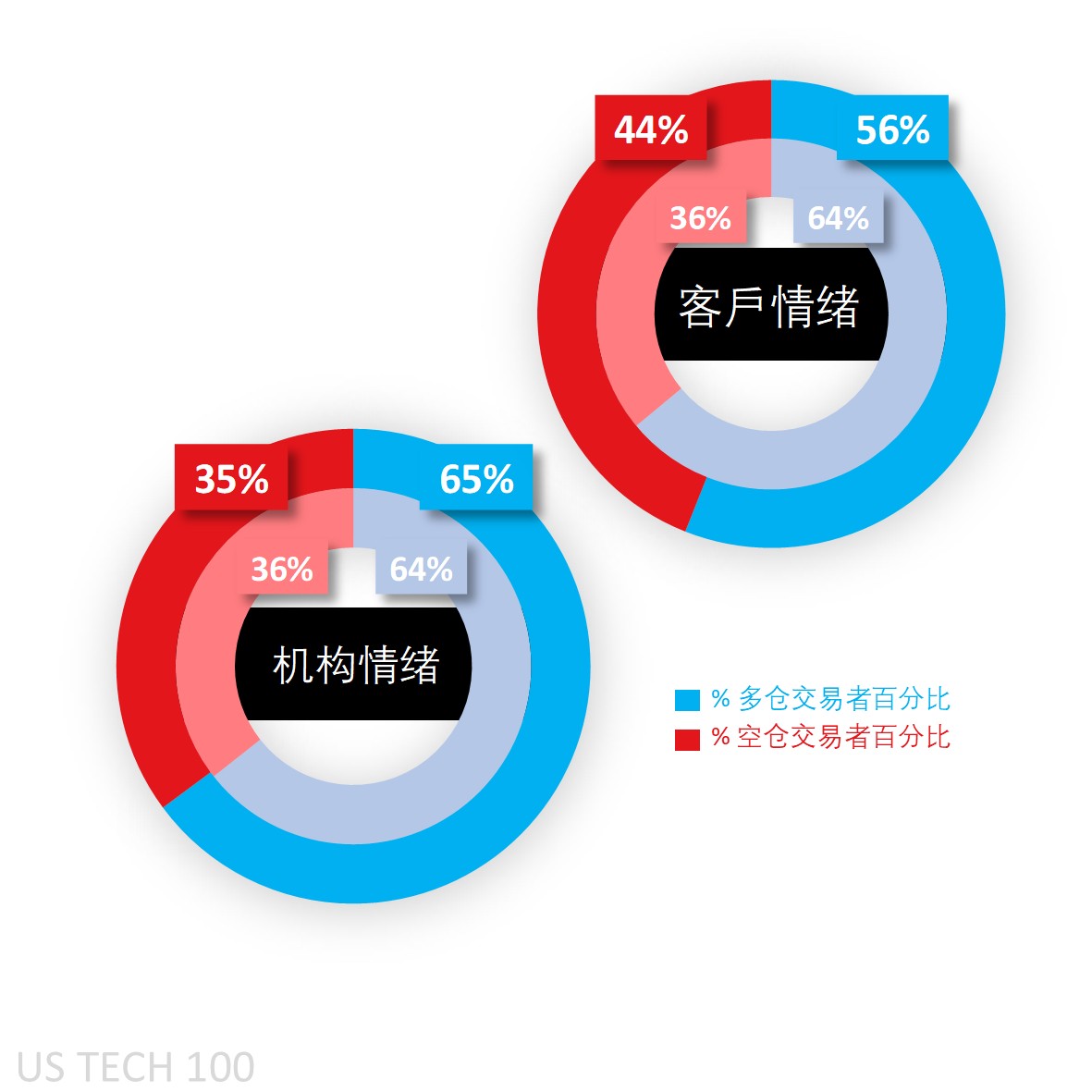

Capital.com 客户对纳指100的持仓情绪

从情绪面来看,Capital.com 客户整体维持多数做多的趋势。然而,随着价格上涨,部分多头选择平仓,空头则开始入场,使得市场的做多偏好在一天内从64%下降至56%。

COT(持仓报告)投机者数据显示,其对纳指100仍维持净多仓,做多比例提高至65%,多头持仓量增加8,040手,高于空头增仓的3,514手。

相比之下,其他美股主要指数的净持仓如下:

- 标普500:净空仓 63%

- 罗素2000:净空仓 71%

- 道琼斯指数:由净多仓 52% 转为净空仓 55%

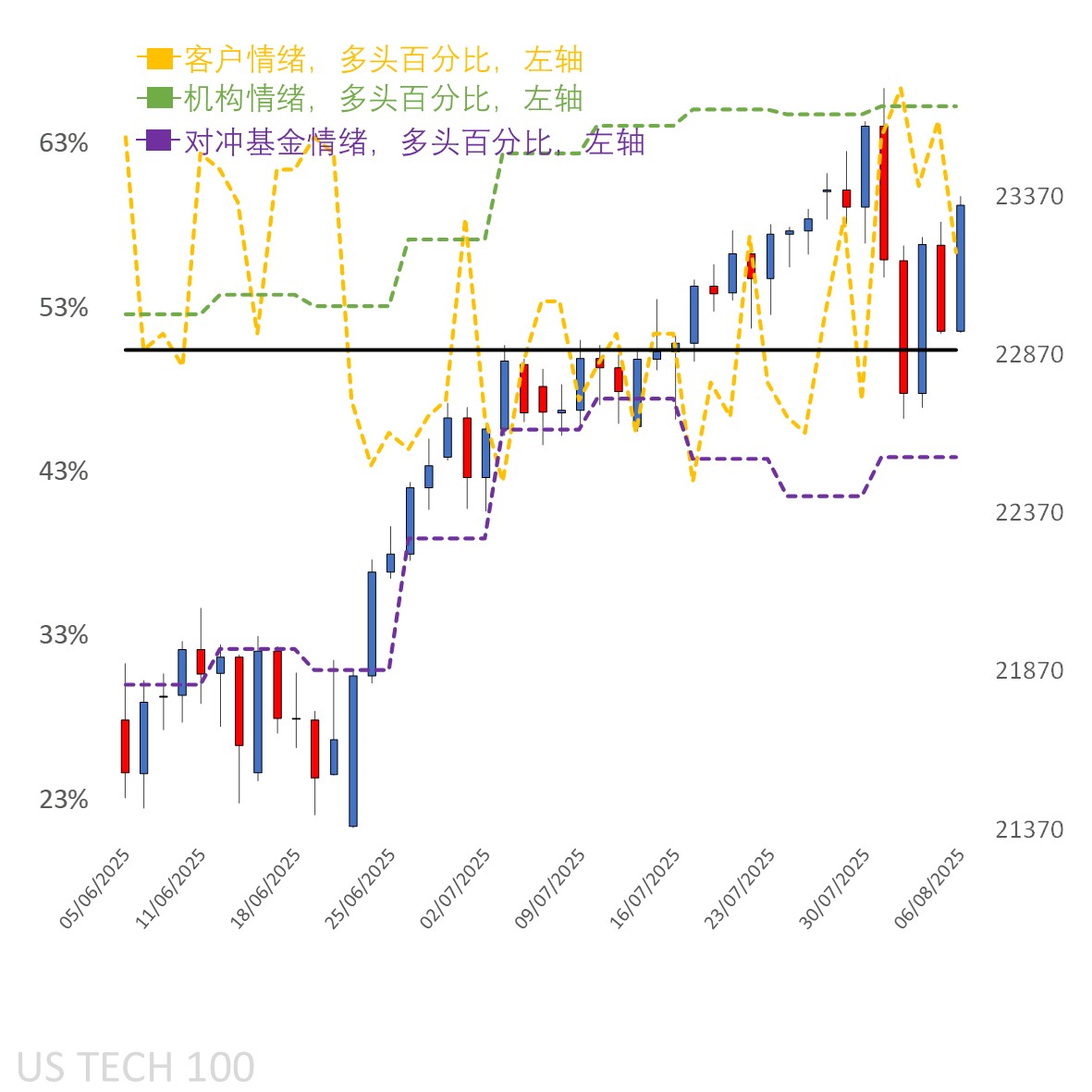

客户情绪日线图

来源:Capital.com

时间范围:2025年6月 – 2025年8月

历史表现不代表未来结果

Capital.com 平台纳斯达克100指数图表及关键技术指标

来源:Capital.com

时间范围:2025年5月 – 2025年8月

历史表现不代表未来结果