Κρυπτονομίσματα

Παράγουμε τις τιμές των κρυπτονομισμάτων μας λαμβάνοντας τις τιμές πώλησης και αγοράς από διάφορες γνωστές πλατφόρμες κρυπτονομισμάτων. Στη συνέχεια, συγκεντρώνουμε αυτές τις τιμές για να μας δώσουν μια ενοποιημένη μέση τιμή, την οποία στη συνέχεια χρησιμοποιούμε για να περιβάλουμε το δικό μας περιθώριο. Αυτό παρέχει μια πολύ πιο σταθερή κατανομή κατά τη διάρκεια διαφορετικών ωρών της ημέρας.

Παράδειγμα

Ας δούμε πώς τιμολογούμε το Bitcoin (BTC) σε μια υποθετική χρονική στιγμή.

Αντλούμε τις τρέχουσες τιμές από τρεις αγορές των $99,500/$99,700, $99,550/$99,750, και $99,520/$99,720. Στη συνέχεια, υπολογίζουμε τις μέσες τιμές και τις συγκεντρώνουμε σε μια τιμή του $99,623.

Σε αυτή την τιμή, εφαρμόζουμε μια διαφορά $200* για να διαμορφώσουμε την τιμή της Capital.com $99,523/$99,723.

Μετοχές

Για την τιμολόγηση των μετοχών μας, λαμβάνουμε τις τιμές πώλησης και αγοράς του υποκείμενου χρηματιστηρίου κάθε μετοχής και στη συνέχεια εφαρμόζουμε μια προσαύξηση σε αυτές τις τιμές. Αυτό σημαίνει ότι διαπραγματεύεστε με τις 'πραγματικές' τιμές από την υποκείμενη αγορά με μόνο μια μικρή προσαρμογή για την αμοιβή μας. Σημαίνει επίσης ότι η τιμή μας θα αντικατοπτρίζει τις διακυμάνσεις στην υποκείμενη αγορά λόγω αλλαγών στη ρευστότητα.

Παράδειγμα

- Ας πούμε ότι μια φυσική μετοχή στην υποκείμενη αγορά έχει τιμή πώλησης $99.95 και τιμή αγοράς $100.05.

- Όταν διαπραγματεύεστε τη μετοχή μαζί μας ως παράγωγο (π.χ. CFD), θα εφαρμόσουμε μια σταθερή προσαύξηση σε αυτή την τιμή των $0.05 από κάθε πλευρά, κάνοντάς την τιμή πώλησής μας $99.90 και η τιμή αγοράς μας $100.10. Αυτό σημαίνει ότι το spread μας είναι 0.2.

- Αν η υποκείμενη αγορά διευρυνθεί σε 99.80/100.20, η σταθερή μας προσαύξηση 0.05 καθορίζει την τιμή μας 99.75/100.25. Αυτό σημαίνει ότι το spread μας είναι τώρα 0.5.

Forex και μέταλλα

Σε αντίθεση με τα υπόλοιπα προϊόντα μας, η στιγμιαία αγορά forex και μετάλλων δεν διαπραγματεύονται σε κεντρικό χρηματιστήριο στην υποκείμενη αγορά. Αυτό σημαίνει ότι δεν υπάρχει κεντρικό σημείο αναφοράς για τους μεσίτες ώστε να προκύψει η τιμή τους και έτσι οι τιμές υπολογίζονται συνήθως μέσω μιας σειράς OTC (ελεύθερη πώληση) αντισυμβαλλομένων. Αυτοί μπορεί να κυμαίνονται από επενδυτικές τράπεζες έως άλλους μεσίτες.

Αυτές οι τιμές υπόκεινται σε μεταβλητά περιθώρια ανάλογα με τις συνθήκες της αγοράς. Στην Capital.com, τις συγκεντρώνουμε και στη συνέχεια προσθέτουμε μια μικρή επιπλέον διαφορά (την προμήθεια συναλλαγής μας) ανάλογα με την αγορά.

Παράδειγμα

- Ας δούμε πώς τιμολογούμε το EUR/USD σε μια δεδομένη στιγμή.

- Συγκεντρώνουμε τιμές από τρεις αντισυμβαλλόμενους 1.12345/1.12355, 1.12350/1.12360, και 1.12348/1.12358, για μια ενοποιημένη τιμή 1.12348/1.12358.

- Σε αυτήν την τιμή, εφαρμόζουμε ένα spread (EG), 0.00006 για να υπολογίσουμε την τιμή της Capital.com. 1.12345/1.12361.

Δείκτες

Η τιμολόγηση του δείκτη μετρητών μας προέρχεται από την μέση τιμή των προμηθευτών μας και αφαιρώντας/προσθέτοντας το περιθώριο.

Διορθώνουμε τα spreads του δείκτη μας με βάση τις χρονικές στιγμές κατά τη διάρκεια της ημέρας, συνήθως για να αντικατοπτρίσουμε τις αλλαγές στη θεμελιώδη ρευστότητα της αγοράς. Η διαφορά μας θα είναι συνήθως η μεγαλύτερη όταν η υποκείμενη αγορά συμβολαίων μελλοντικής εκπλήρωσης είναι κλειστή, και η μικρότερη κατά τη διάρκεια της κύριας συνεδρίας διαπραγμάτευσης μετοχών.

Καθώς οι δείκτες μετρητών είναι διαπραγματεύσιμοι στην υποκείμενη αγορά, πολλοί προμηθευτές τιμών, συμπεριλαμβανομένου του δικού μας, θα βγάλουν την τιμή μετρητών τους λαμβάνοντας την τιμή των συμβολαίων μελλοντικής εκπλήρωσης και προσαρμόζοντας για την δίκαιη αξία, η οποία είναι οι αναμενόμενοι μέρισμα των μετοχών που απαρτίζουν και τα σχετικά επιτόκια της αγοράς.

Η δίκαιη αξία αντιπροσωπεύει το ποσό που θα έπρεπε να αξίζει ο δείκτης σε μια τέλεια αγορά χωρίς ευκαιρίες αρμπιτράζ.

Εμπορεύματα και δείκτης VIX

Μπορείτε να διαπραγματευτείτε τόσο τις στιγμιαίες τιμές των εμπορευμάτων (που μερικές φορές ονομάζονται 'μη ημερολογιακά εμπορεύματα') όσο και τα συμβόλαια μελλοντικής εκπλήρωσης εμπορευμάτων μαζί μας.

Πώς τιμολογούμε τις αγορές μελλοντικών συμβολαίων εμπορευμάτων

Τιμολογούμε τα συμβόλαια μελλοντικής εκπλήρωσης προσθέτοντας το spread μας στην υποκείμενη τιμή της αγοράς. Η τιμή στην οποία διαπραγματεύεστε περιλαμβάνει ήδη τo spread.

Τα spread μπορούν να αλλάξουν. Παρακαλoούμε ελέγξτε τις λεπτομέρειες της κάθε αγοράς στην εφαρμογή ή στην ιστοσελίδα για τα τελευταία στοιχεία.

Οι αγορές από τις οποίες αντλούμε τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης είναι:

- Πετρέλαιο Μπρεντ: ICE Futures Europe

- Εκπομπές Άνθρακα: ICE Futures Europe

- Ακατέργαστο Πετρέλαιο: Χρηματιστήριο Εμπορευμάτων Νέας Υόρκης (NYMEX)

- Κακάο ΗΠΑ: ICE Futures US

- Φυσικό Αέριο: Χρηματιστήριο Εμπορευμάτων Νέας Υόρκης (NYMEX)

Όλες οι συμβάσεις λήγουν σε καθορισμένες μελλοντικές ημερομηνίες και διακανονίζονται σε μετρητά, οπότε δεν θα παραλάβετε ποτέ ένα εμπόρευμα.

Πώς καθορίζουμε τις τιμές στις αγορές spot εμπορευμάτων

Καθορίζουμε τις τιμές για τις αγορές εμπορευμάτων μας χρησιμοποιώντας τα δύο πλησιέστερα συμβόλαια μελλοντικής εκπλήρωσης ενός εμπορεύματος, καθώς αυτά είναι συνήθως τα πιο διαπραγματεύσιμα.

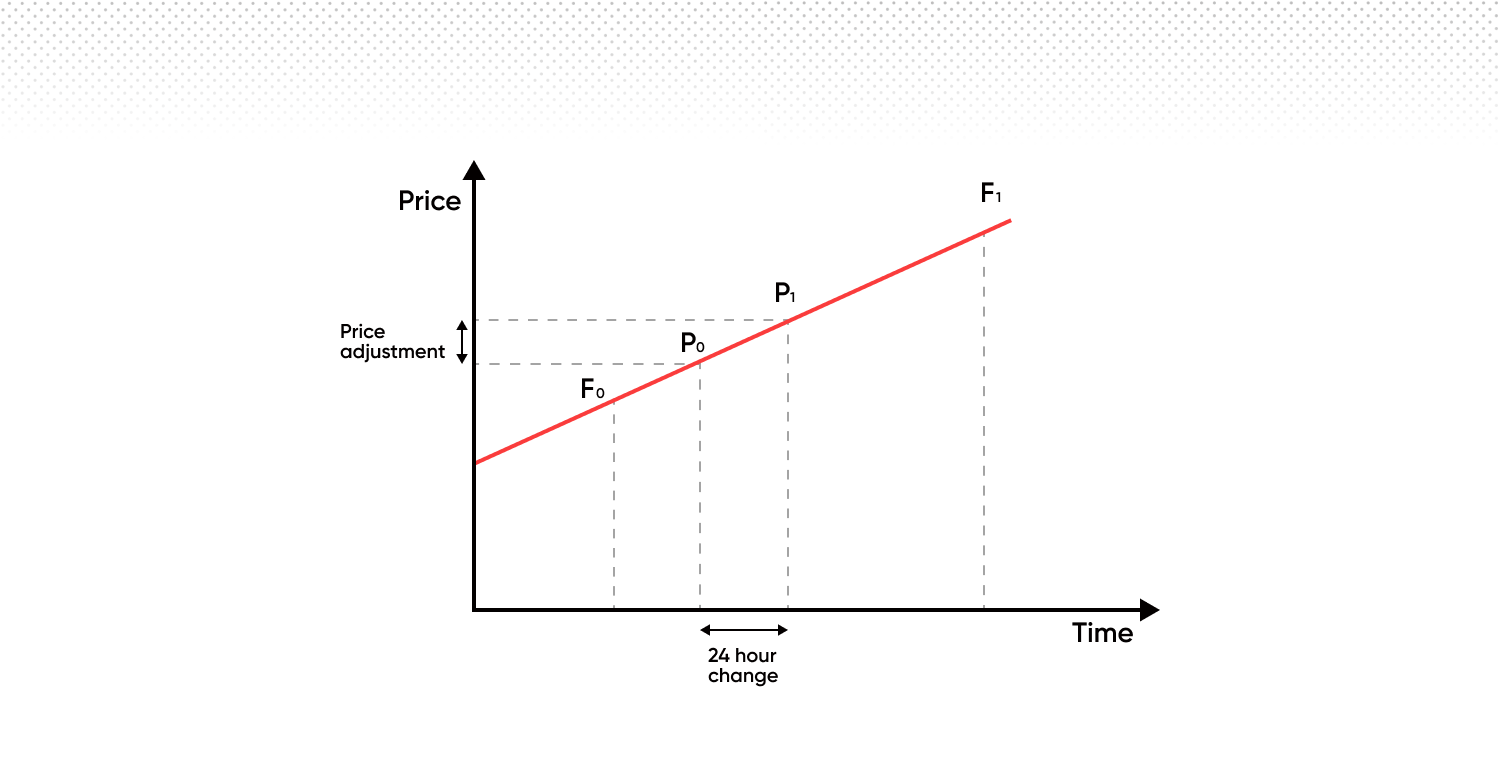

Με την πάροδο του χρόνου, η μη ενημερωμένη τιμή μας μετατοπίζεται σταδιακά από την τιμή του πλησιέστερου συμβολαίου στο επόμενο για να αποφευχθεί η ανάγκη για ημερομηνία λήξης (μερικές φορές ονομάζεται ημερομηνία ανανέωσης).

Στο σύστημά μας:

- Το 'συμβόλαιο επόμενου μήνα' (ο οποίος λήγει πρώτος) ονομάζεται ‘Α’.

- Το 'συμβόλαιο προηγούμενου μήνα' (αυτό που λήγει δεύτερο) ονομάζεται 'Β'.

- Η τιμή μας (P0 και P1 στο διάγραμμα παρακάτω) κινείται σταδιακά από την τιμή του ‘A’ προς την τιμή του ‘B’ μεταξύ αυτών των δύο σημείων λήξης.

- Η τιμή του ‘B’ μπορεί να είναι υψηλότερη ή χαμηλότερη από την τιμή του ‘A’, αν και στο παρακάτω παράδειγμα, είναι υψηλότερη.

Όταν λήξει το συμβόλαιο του πρώτου μήνα ‘A’, μεταβαίνουμε στο επόμενο σύνολο συμβολαίων. Αυτό σημαίνει ότι το ‘B’ γίνεται το νέο ‘A’, και το συμβόλαιο που λήγει μετά το νέο ‘A’ γίνεται το νέο ‘B’. Αυτή η διαδικασία συνεχίζεται, οπότε υπάρχει πάντα μια ομαλή μετάβαση από ένα συμβόλαιο στο επόμενο.

Αυτό σημαίνει ότι κατά τη μετάβαση, η τιμολόγησή μας θα βασίζεται 100% στο συμβόλαιο του επόμενου μήνα και στη συνέχεια θα μετακινηθεί γραμμικά προς τον προηγούμενο μήνα..

Όταν κρατάτε θέσεις κατά τη διάρκεια της νύχτας, ισχύουν τα εξής:

Τέλος διαχείρισης (τέλος κράτησης κατά τη διάρκεια της νύχτας)

Αυτό είναι ένα σταθερό τέλος 0.01096% που επιβάλλεται καθημερινά για τη διατήρηση μιας ανοιχτής θέσης κατά τη διάρκεια της νύχτας.

Καθημερινή Premium Προσαρμογή

Η καθημερινή προσαρμογή premium που εφαρμόζεται σε θέσεις spot εμπορευμάτων δεν είναι τέλος ή χρέωση, και υπάρχει ανεξάρτητα από το τέλος διαχείρισης. Είναι μια προσαρμογή τιμής που αντικατοπτρίζει την καθημερινή κίνηση της τιμής μας από το συμβόλαιο μελλοντικής εκπλήρωσης του πρώτου μήνα ('A') στο επόμενο συμβόλαιο ('B').

Ο σκοπός της είναι να διασφαλίσει ότι η τιμή spot των εμπορευμάτων παραμένει συνεχής με την πάροδο του χρόνου, αντικατοπτρίζοντας τις αλλαγές στην υποκείμενη καμπύλη μελλοντικών συμβολαίων, και έχει συνολική ουδέτερη επίδραση στο P&L σας.

Ανάλογα με την κατεύθυνση της θέσης σας, αυτή η προσαρμογή μπορεί να έχει ως αποτέλεσμα είτε πίστωση, είτε χρέωση στο λογαριασμό σας.

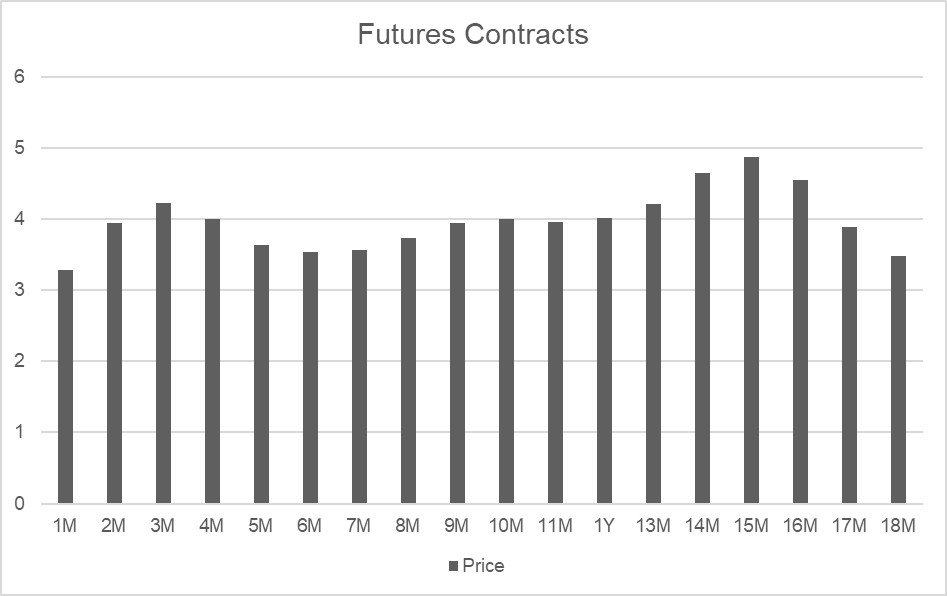

Ακολουθεί ένα παράδειγμα χρησιμοποιώντας πραγματικές τιμές για το Φυσικό Αέριο, ένα εμπόρευμα με διαφορετικές τιμές για συμβόλαια που λήγουν κάθε μήνα στο μέλλον. Μπορείτε να δείτε μια σχετική αλλαγή στην αξία κάθε μηνιαίου συμβολαίου στο δεύτερο διάγραμμα. Αυτές οι αλλαγές οφείλονται σε εποχιακή προσφορά και ζήτηση, όχι σε προσδοκίες της αγοράς για μελλοντικές τιμές. Με άλλα λόγια, το Φυσικό Αέριο συνήθως κοστίζει περισσότερο για αγορά το χειμώνα παρά το καλοκαίρι.

Συγκρίνοντας τον Μήνα 2 και τον Μήνα 3, μπορούμε να δούμε ότι υπάρχει μεγάλη διαφορά στις τιμές (γνωστή ως ‘δίκαιη αξία’):

| Ημερομηνία Λήξης | Περίοδος | Τιμή |

|---|---|---|

| 30 Ημέρες | 2M | 3.938 |

| 64 Ημέρες | 3M | 4.221 |

| Διαφορά | 0.283 |

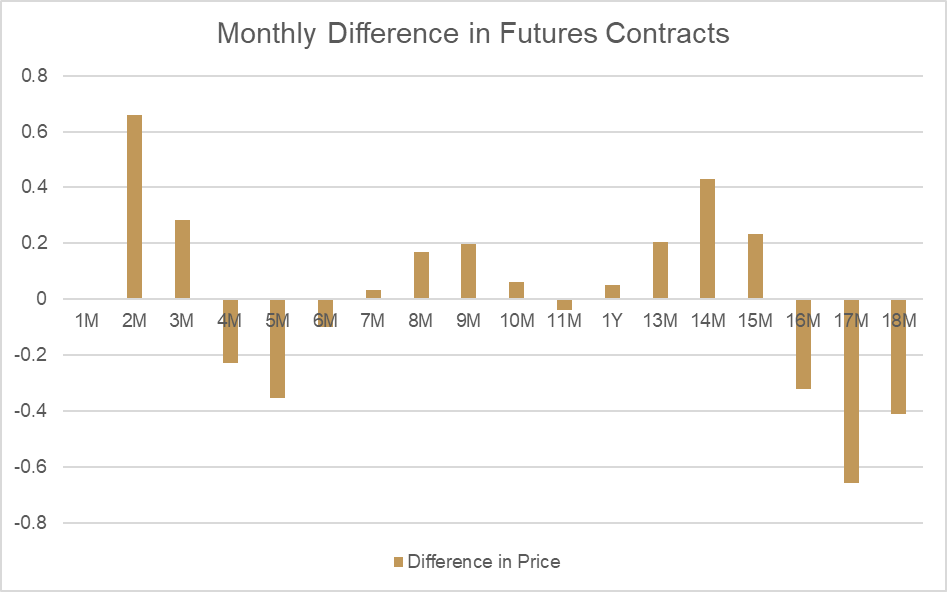

Αν κοιτάξουμε πώς αλλάζει αυτή η τιμή ανά ημέρα μεταξύ αυτών των δύο σημείων, μπορούμε να υπολογίσουμε την προσαρμογή δίκαιης αξίας που θα εφαρμοζόταν ως Καθημερινή Premium Προσαρμογή. Καθώς ο Μήνας 2 είναι χαμηλότερος από τον Μήνα 3, η τιμή αποτίμησης του άμεσου εμπορεύματος θα αυξάνεται φυσικά κάθε μέρα σε συμφωνία με την αλλαγή στην εύλογη αξία.

Για να αντισταθμιστεί αυτή η επίδραση στις ανοιχτές θέσεις, μια ισοδύναμη προσαρμογή αφαιρείται από τους λογαριασμούς που κατέχουν μακροχρόνιες θέσεις. Για τις σύντομες θέσεις, το ίδιο ποσό πιστώνεται. Η συνολική επίδραση της προσαρμογής της δίκαιης αξίας τόσο στην τιμή αποτίμησης όσο και στο υπόλοιπο του λογαριασμού είναι μηδέν.

| Αριθμός Ημερών | Αλλαγή ανά Ημέρα |

|---|---|

| 34 | 0.00832 |

| Αποτέλεσμα Αγοράς | Ποσό |

|---|---|

| Π/Λ | 0.00832 |

| Ρύθμιση | -0.00832 |

| Καθαρό αποτέλεσμα |

| Αποτέλεσμα Πώλησης | Ποσό |

|---|---|

| Π/Λ | -0.00832 |

| Ρύθμιση | 0.00832 |

| Καθαρό αποτέλεσμα |

Η Καθημερινή Premium Προσαρμογή είναι απαραίτητη για να αντικατοπτρίζει τις αλλαγές στη δίκαιη αξία, και εφαρμόζουμε την ενημερωμένη δίκαιη αξία κάθε μέρα λίγο πριν από την ώρα κλεισίματος για τη διαπραγμάτευση σε κάθε εμπόρευμα. Μπορείτε να δείτε την επίδραση της νέας δίκαης αξίας που εφαρμόζεται σε ένα άμεσο εμπόρευμα απευθείας στα διαγράμματα της πλατφόρμας, όπως φαίνεται στο παρακάτω παράδειγμα.

Η Καθημερινή Premium Προσαρμογή δεν είναι κόστος ή χρέωση – είναι μια προσαρμογή που διατηρεί τα κέρδη και τις απώλειές σας ανεπηρέαστα από τις καθημερινές μεταβολές της δίκαιης αξίας των θέσεων σε εμπορεύματα.