Bauzinsen Prognose 2025 und darüber hinaus

Erkunden Sie die neuesten Bauzinsen-Prognosen mit Vorhersagen von Drittanbietern und erfahren Sie, wie Sie CFDs handeln können, die an Zinsbewegungen gekoppelt sind.

Hypothekenzinsen stellen die Prozentsätze dar, die Kreditgeber für Immobiliendarlehen berechnen. In den USA werden diese Zinssätze durch Bewegungen bei langfristigen Staatsanleiherenditen beeinflusst, die ihrerseits die Erwartungen für den Leitzins der Federal Reserve widerspiegeln – einen wichtigen Richtwert, der kurzfristige Kreditkosten antreibt und die gesamte Wirtschaftstätigkeit prägt.

Für Trader von Contracts for Difference (CFDs) können Bewegungen bei den Hypothekenzinsen Einblicke in breitere makroökonomische Trends bieten. Erwartungen von Änderungen in der Federal Reserve-Politik können USD-Devisenpaare sowie Aktien oder Indizes mit Exposure zu Immobilien, Banken und Verbraucherkrediten beeinflussen.

In diesem Leitfaden untersuchen wir die neuesten US-Zinsentwicklung-Prognosen von Drittanbietern sowie die wichtigsten Faktoren, die den Ausblick prägen.

US-Hypothekenzinsen: Prognose 2025

Stand Mai 2025 deuten Prognosen von Drittanbietern darauf hin, dass sich die US-Hypothekenzinsen im Verlauf des restlichen Jahres allmählich entspannen könnten – wobei das Tempo des Rückgangs in den verschiedenen Ausblicken uneinheitlich bleibt.

Fannie Mae prognostizierte in ihrem Wirtschafts- und Immobilienausblick von Mai 2025 durchschnittliche 30-jährige Festzinshypotheken von 6,5% im Q2 2025, fallend auf 6,1% bis Q4. Dies würde den Jahresdurchschnitt auf 6,4% bringen, bevor er 2026 leicht auf 5,9% sinkt.

Die Mortgage Bankers Association (MBA) nahm in ihrer Mai-2025-Prognose eine vorsichtigere Haltung ein. Die Gruppe erwartete, dass die Zinsentwicklung bis Q3 2025 bei 6,7% verharrt und bis Jahresende auf 6,6% sinkt. Ihre Ganzjahresprognose lag bei 6,6% – zu den höchsten in der aktuellen Prognoserunde.

Wells Fargo prognostizierte einen moderateren Rückgang. Die Ökonomen der Bank erwarteten, dass die Hypothekenzinsen von 6,6% im Q2 auf 6,3% bis Ende 2025 fallen. Trotz früherer Senkungen des Leitzinses merkte die Bank in ihrem März-Update an: "Die Hypothekenzinsen sind nicht weit von den Niveaus entfernt, die vor über einem Jahr herrschten", was auf eine bisher begrenzte Übertragung von der Politik auf die Kreditkosten hinweist.

Freddie Mac stimmte dieser Einschätzung zu und verwies auf einen Wandel in der Marktstimmung: "Im Gegensatz zum letzten Jahr, als viele erwarteten, dass die Hypothekenzinsen sinken würden, herrscht Anfang 2025 die vorherrschende Meinung, dass die Zinsen länger höher bleiben werden." Das Unternehmen merkte an, dass dies zu früherer Käuferaktivität führen könnte, da weniger Käufer nun weitere kurzfristige Rückgänge erwarten.

Bauzinsen Prognose 2026

Mit Blick auf die weitere Zukunft erwarten die meisten Prognostiker einen anhaltenden – wenn auch weiterhin bescheidenen – Rückgang der Hypothekenzinsen. Fannie Mae prognostizierte, dass der durchschnittliche 30-jährige Festzins bis Q4 2026 auf 5,8% fallen wird. Wells Fargo und die MBA setzten ihre Durchschnittswerte für 2026 bei 6,35% bzw. 6,3% an.

Morningstar lieferte die optimistischste Einschätzung und prognostizierte einen Rückgang auf 5,60% im Jahr 2026 und 5,00% bis 2027, unter der Annahme, dass der Inflationsdruck weiter nachlässt. Fitch Ratings sah in seinem Global Housing and Mortgage Outlook die Zinsentwicklung im Bereich von 5,7% bis 6,3% im Jahr 2026 und merkte an: 'Wir erwarten, dass die Zahlungsrückstände weiter sinken werden, da weitere Senkungen der Hypothekenzinsen die Hypothekenzahlungen reduzieren.'

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Wie ist die historische Entwicklung der US-Hypothekenzinsen?

Zwischen 2005 und 2008 lagen die durchschnittlichen Hypothekenzinsen in den USA zwischen 5,87% und 6,41%, was eine Zeit relativ restriktiver Geldpolitik vor der globalen Finanzkrise widerspiegelte. Als sich die Krise entwickelte, wurden die Zinsen als Reaktion auf die aggressive Lockerungspolitik der Fed nach unten gedrückt. Bis 2012 war der Durchschnittszins auf 3,66% gefallen und blieb den Großteil des folgenden Jahrzehnts unter 4%.

Die COVID-19-Pandemie führte zu neuen Rekordtiefs bei den Hypothekenzinsen, wobei der 30-jährige Festzins 2021 auf ein Allzeittief von 2,65% fiel. Dieser Trend kehrte sich jedoch ab 2022 um, als die Federal Reserve eine Serie von Zinserhöhungen zur Inflationsbekämpfung durchführte. Die durchschnittlichen Hypothekenzinsen stiegen 2022 und erneut 2023, was den schnellsten Straffungszyklus seit den 1980er Jahren markierte.

Bis Mai 2025 hatte der 30-jährige Festzins 6,81% erreicht und blieb 17 aufeinanderfolgende Wochen unter 7%. "Stabile Hypothekenzinsen in Verbindung mit moderat steigendem Angebot locken Hauskäufer in den Markt", sagte Sam Khater, Chefvolkswirt bei Freddie Mac, und merkte an, dass die Kaufantragsaktivität im Jahresvergleich um 18% gestiegen war.

Wie hoch ist der durchschnittliche Hypothekenzins?

Die US-Hypothekenzinsen lagen im Mai 2025 bei durchschnittlich 6,81%, wie aus Daten von Trading Economics hervorgeht, was einen leichten Anstieg gegenüber 6,76% in der Vorwoche darstellt. Diese Bewegung folgte einem Anstieg der langfristigen Staatsanleiherenditen, da sich die Anlegerstimmung nach einem vorübergehenden Zollrückgang zwischen den USA und China verbesserte.

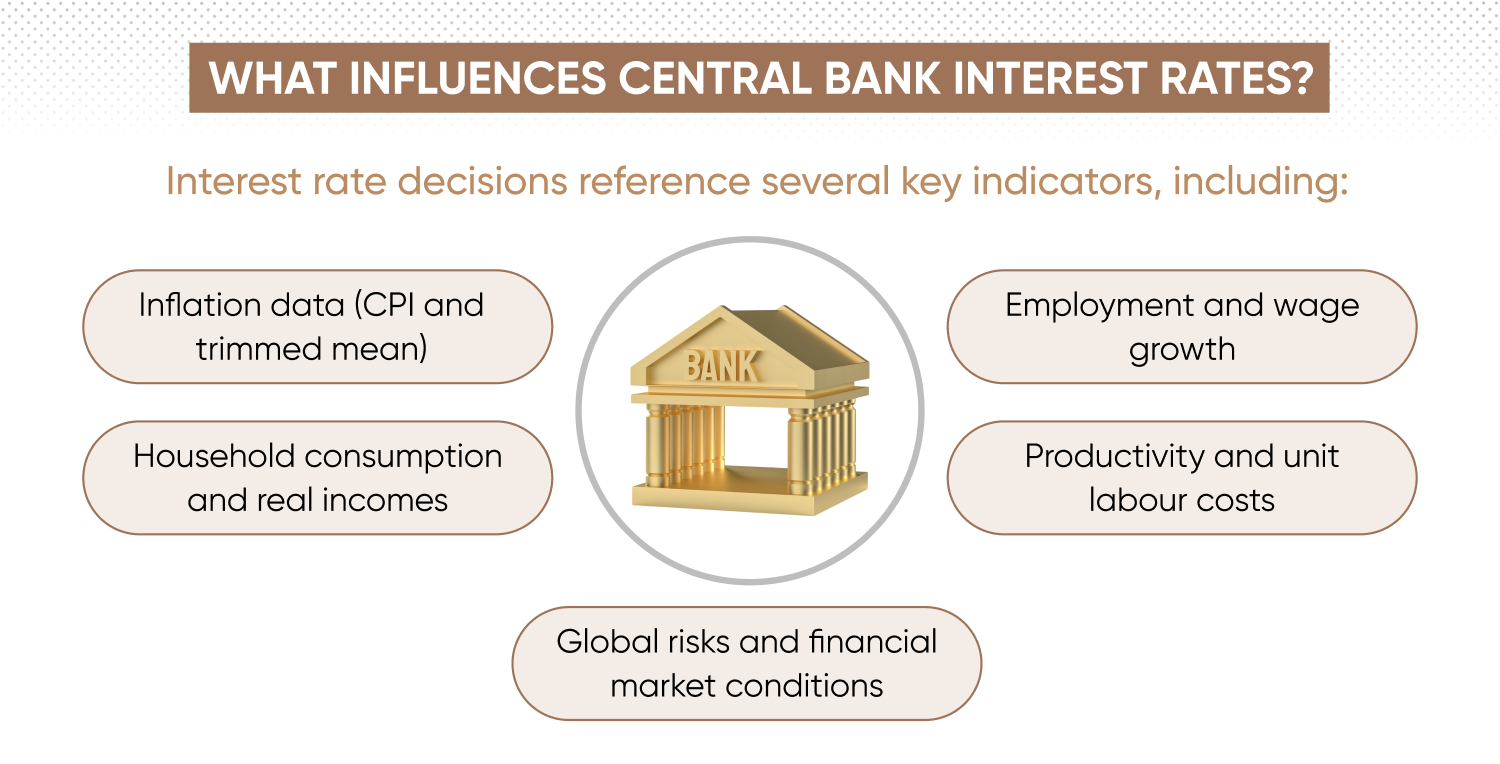

Verständnis der Zinsentscheidungen der US-Notenbank

Die US-Notenbank Federal Reserve legt den Leitzins fest, um ihr duales Mandat zu erfüllen: stabile Inflation und maximale Beschäftigung. Dieser Richtzins beeinflusst die Kreditkosten in der gesamten Wirtschaft direkt – einschließlich der Hypothekenzinsen – und prägt indirekt die Erwartungen an den Devisen- und Aktienmärkten.

In ihrer Erklärung vom 7. Mai 2025 stimmte das Federal Open Market Committee (FOMC) dafür, den Leitzins bei 4,25%-4,50% zu belassen und eine vorsichtige Haltung angesichts gemischter Wirtschaftssignale beizubehalten. Während die Wirtschaftstätigkeit weiter expandierte und die Arbeitsmarktbedingungen solide blieben, lag die Inflation weiterhin über dem Fed-Ziel von 2%.

Bemerkenswert ist, dass die Fed einen Anstieg der Unsicherheit im Vergleich zu ihrer März-Sitzung signalisierte. Die Erklärung verwies auf "erhöhte Risiken sowohl steigender Arbeitslosigkeit als auch Inflation", was darauf hindeutet, dass die Geldpolitiker möglicherweise flexibel auf eingehende Daten reagieren müssen. "Der Ausschuss wird eingehende Daten, die sich entwickelnden Aussichten und das Gleichgewicht der Risiken sorgfältig bewerten", hieß es.

Laut J.P. Morgans Vinny Amaru "betonte die jüngste Erklärung der Fed, dass die Wirtschaft trotz einiger aktueller Handelsanomalien weiterhin moderat wächst, hauptsächlich aufgrund der wahrscheinlichen Vorverlegung von Importen vor möglichen Zöllen."

Die Fed hat ihre Bilanzreduzierung fortgesetzt und ihre Bestände an Staatsanleihen und hypothekarisch besicherten Wertpapieren verringert. Dieser Prozess könnte eine weitere Straffungsebene zu den Finanzierungsbedingungen hinzufügen und möglicherweise längerfristige Renditen und damit die Bauzinsen beeinflussen.

Wie geht es mit den Hypothekenzinsen weiter?

Das nächste FOMC-Treffen ist für den 17.-18. Juni 2025 angesetzt, zu diesem Zeitpunkt werden neue Wirtschaftsprognosen veröffentlicht.

Für Trader können Veränderungen in den Zinserwartungen USD-Devisenpaare und Aktien beeinflussen – insbesondere solche, die mit dem Bankwesen, dem Wohnungsmarkt und Verbraucherkrediten verbunden sind. Die Bauzinsen Prognose 2025 wird eng davon abhängen, wie die Fed in den kommenden Monaten die Risiken zwischen Wachstum, Inflation und Finanzstabilität ausbalanciert. Die weitere Zinsentwicklung und die Entwicklung der Hypothekenzinsen bleiben daher zentrale Faktoren für die Märkte.

Zinssätze: Wie beeinflussen sie Hypotheken?

Der Federal Reserve Leitzins beeinflusst die US-Hypothekenpreise. Wenn die Zentralbank ihren offiziellen Zinssatz ändert, passen Kreditgeber ihre variablen Hypothekenzinsen entsprechend an – obwohl das Verhältnis nicht immer eins-zu-eins ist und die Übertragung sowohl zeitlich als auch im Ausmaß variieren kann.

Auch globale Zinssätze spielen eine Rolle. Wenn große Zentralbanken wie die Europäische Zentralbank ihre Politik ändern, kann dies Anleiherenditen und Finanzierungsmärkte beeinflussen.

So könnten sich zwei Leitzins-Szenarien auf variable Hypothekenzinsen auswirken:

| Szenario | Reaktion | Ergebnis |

|---|---|---|

| Fed erhöht den Leitzins | Kreditgeber könnten variable Hypothekenzinsen erhöhen. | Höhere Rückzahlungen könnten die Kreditkapazität reduzieren und möglicherweise die Immobilienpreise belasten. |

| Fed senkt den Leitzins | Kreditgeber könnten variable Hypothekenzinsen senken.* | Niedrigere Rückzahlungen könnten die Nachfrage stimulieren und möglicherweise die Immobilienpreise stützen. |

*Allerdings könnten Kreditgeber Senkungen verzögern oder nur teilweise weitergeben, besonders wenn ihre Finanzierungskosten hoch bleiben.

Bei festen Hypothekenzinsen ist die Verbindung zu Fed-Entscheidungen weniger direkt. Feste Zinssätze spiegeln Erwartungen über zukünftige Zinsentwicklung und inländische Anleihemarktbedingungen wider, wodurch sie empfindlich auf Änderungen der Zentralbank-Guidance und Anlegerstimmung reagieren.

Entdecken Sie Prognosen von Dritten zu den US Federal Reserve Zinssätzen.

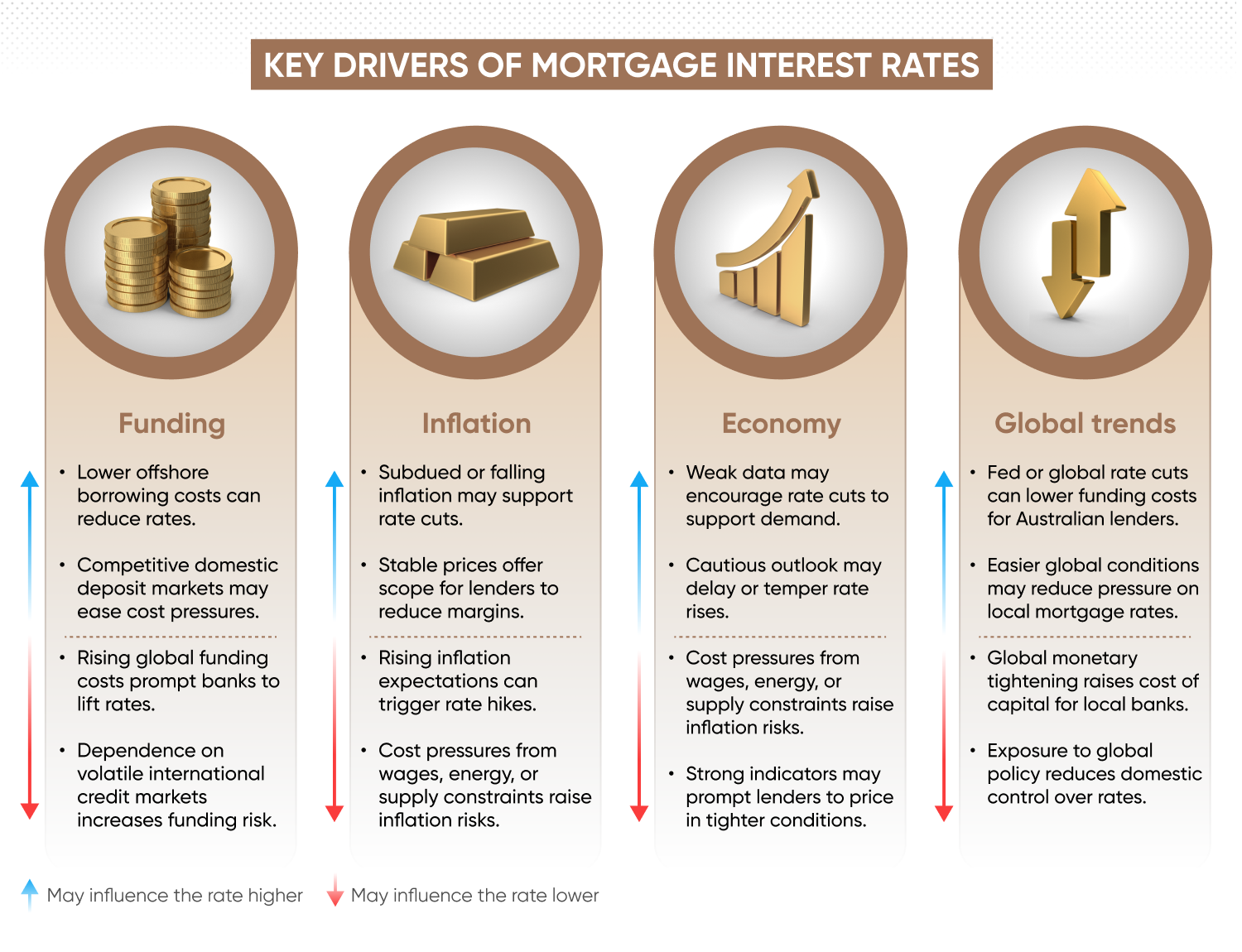

Welche anderen Faktoren beeinflussen die US-Hypothekenzinsen?

Obwohl der Federal Reserve Leitzins ein wichtiger Einflussfaktor für die US-Hypothekenpreise bleibt, wirken sich auch andere Faktoren darauf aus, wie Kreditgeber die Zinssätze für Immobiliendarlehen festlegen – einschließlich Anleihemarkttrends, Kreditnehmer-Risikoprofile und breiteren makroökonomischen Entwicklungen. Für feste Hypothekenzinsen ist die Rendite der 10-jährigen US-Staatsanleihe die primäre Benchmark.

Anleiherenditen

Die meisten US-Hypothekenzinsen orientieren sich grob an der Rendite der 10-jährigen Staatsanleihen. Steigen die Renditen – oft als Reaktion auf Inflationserwartungen oder Änderungen in der Fed-Guidance – folgen die Hypothekenzinsen typischerweise. Umgekehrt können fallende Renditen Kreditgebern Spielraum geben, die Hypothekenzinsen zu senken, besonders wenn die Nachfrage nach sicheren Anlagen steigt.

Kreditrisiko und Kreditnehmerprofil

Kreditgeber bewerten das individuelle Kreditnehmerrisiko bei der Zinsfestsetzung. Eine höhere Bonität, ein niedrigeres Verhältnis von Schulden zu Einkommen oder eine größere Anzahlung können zu besseren Konditionen führen. Viele Kreditgeber wenden Zinsstaffeln an, wobei die besten Konditionen für FICO-Scores über 740 vorbehalten sind. Auch Darlehensart und Laufzeit spielen eine Rolle – beispielsweise können kürzere Laufzeiten oder Darlehen mit variablen Zinsen niedrigere Anfangszinsen bieten.

Inflationstrends

Anhaltende Inflation oder steigende Inflationserwartungen können die langfristigen Finanzierungskosten in die Höhe treiben. Hypothekengeber passen ihre Bauzinsen Prognose 2025 möglicherweise vorausschauend an, wenn Daten auf steigenden Preisdruck hindeuten – sei es durch Energiekosten, Lohnwachstum oder Lieferengpässe. Sollte die Inflation nachlassen und die Realrenditen fallen, können Kreditgeber die Hypothekenzinsen dort senken, wo es die Zinsentwicklung zulässt.

Finanzierungskosten und Marktliquidität

Banken und Nicht-Bank-Kreditgeber beschaffen sich Kapital über Einlagen, Verbriefung oder Großhandels- und Repo-Märkte. Steigen die Finanzierungskosten – aufgrund sich ausweitender Kreditspreads, höherer Risikoprämien oder knapperer globaler Liquidität – können Kreditgeber die Hypothekenzinsen anheben, um ihre Margen zu wahren. Niedrigere Finanzierungskosten hingegen können Spielraum für Senkungen schaffen, wo es die Zinsentwicklung ermöglicht.

Globale Zentralbankpolitik

Die US-Hypothekenmärkte werden indirekt von der Geldpolitik im Ausland beeinflusst. Fed-Entscheidungen haben tendenziell den stärksten Einfluss, aber Straffungen durch die Europäische Zentralbank oder die Bank of Japan können die globalen Anleiherenditen steigen lassen und Kapitalströme beeinflussen. Diese globalen Verschiebungen können die Treasury-Renditen beeinflussen und sich indirekt auf die Hypothekenzinsen auswirken, auch ohne Änderungen der US-Innenpolitik. Die Zinsentwicklung wird somit von internationalen Faktoren mitbestimmt, was sich in der Bauzinsen Prognose 2025 widerspiegelt.

Wie man Hypothekenzinsen handelt

Obwohl Hypothekenzinsen nicht direkt handelbar sind, können ihre Bewegungen verschiedene CFD-Märkte beeinflussen – insbesondere Aktien und Forex. Hier erfahren Sie, wie Sie über verwandte Vermögenswerte Exposure zu Hypothekenzinstrends erhalten, während die Zinsentwicklung und Bauzinsen Prognose 2025 wichtige Indikatoren für Marktbewegungen liefern.

Aktien

Schwankungen der Hypothekenzinsen können verschiedene zinsempfindliche Sektoren beeinflussen – insbesondere Banken, Hypotheken-REITs und Wohnungsbauunternehmen. Diese Unternehmen können Veränderungen bei Margen, Gewinnen und Bewertungen erleben, die auf Änderungen der Kreditkosten und Wohnungsnachfrage reagieren.

Steigende Hypothekenzinsen können höhere Kreditkosten, schwächere Wohnungsnachfrage und geringere Erschwinglichkeit bedeuten. Dies kann Druck auf Wohnungsbauunternehmen und Hypotheken-REITs ausüben, während Bankmargen gestützt werden, wenn die Kreditvolumen stabil bleiben.

Fallende Hypothekenzinsen können günstigere Kredite, erhöhte Wohnungsdarlehen-Aktivität und eine Zunahme der Refinanzierungen bedeuten. Dies kann Wohnungsbauunternehmen und zinsempfindlichen Aktien zugutekommen, aber die Margen für Banken und Hypothekengeber schmälern.

Hier sind einige Aktien-CFDs, die auf Hypothekenzinstrends reagieren:

- JPMorgan Chase & Co – große US-Bank mit umfangreichen Privatkunden-Kreditgeschäften und gewissem Exposure zu Wohnungskrediten – JPMorgan handeln

- Bank of America Corp – einer der größten US-Hypothekengeber; Nettozinserträge schwanken mit Zinszyklen – Bank of America handeln

- Annaly Capital Management – mREIT mit Fokus auf Hypothekenvermögen; Performance hängt von Rendite-Spreads ab – Annaly handeln

- AGNC Investment Corp – spezialisiert auf staatlich abgesicherte Hypothekeninvestitionen; empfindlich gegenüber langfristigen Zinsverschiebungen – AGNC handeln

- DR Horton – führender US-Wohnungsbauunternehmen; Verkaufsvolumen korreliert mit Wohnungserschwinglichkeit – DR Horton handeln

- Taylor Wimpey PLC – an der britischen Börse gelisteter Bauunternehmen; Nachfrage und Erschwinglichkeit werden von Zinsniveaus beeinflusst – Taylor Wimpey handeln

- Barclays PLC – britische Bank mit Exposure zu Wohnungshypotheken; hauptsächlich von der Bank of England-Politik beeinflusst – Barclays handeln

- Old Republic International – US-Hypothekenversicherer; Performance verknüpft mit Wohnungsausfällen und Kreditbedingungen – Old Republic handeln

Forex

Hypothekenzinsen werden von langfristigen Anleiherenditen geprägt, die wiederum die Geldpolitik und makroökonomischen Aussichten widerspiegeln. Diese gleichen Dynamiken beeinflussen die Devisenmärkte – insbesondere dort, wo Zinsdifferenzen zwischen Ländern Kapitalströme antreiben, während die Zinsentwicklung und Hypothekenzinsen wichtige Marktindikatoren bleiben.

Steigende Hypothekenzinsen können Erwartungen widerspiegeln, dass die US-Notenbank die Politik straffen wird, was zu höheren langfristigen Staatsanleiherenditen und einem stärkeren US-Dollar (USD) führt.

Fallende Hypothekenzinsen könnten eine Verschiebung hin zu Fed-Lockerungen signalisieren, wodurch die Renditen sinken und der USD schwächer wird.

Hier sind einige Forex-CFDs, die Sie jetzt handeln können, abgestimmt auf Hypothekenzinsbewegungen:

- USD/JPY – folgt historisch den US-Staatsanleiherenditen; steigende US-Hypothekenzinsen können den USD stärken – USD/JPY handeln

- EUR/USD – empfindlich gegenüber den Fed-EZB-Zinsaussichten; eine taubenhaufte EZB-Haltung oder falkenhaufte Fed-Orientierung kann den Euro belasten – EUR/USD handeln

- GBP/USD – bewegt sich auf Zinsdifferenzen zwischen der Bank of England und der Federal Reserve – GBP/USD handeln

- AUD/USD – reagiert auf divergierende RBA- und Fed-Politiksignale; Renditeerwartungen können die Richtung bestimmen – AUD/USD handeln

- USD/CAD – Kanadas Wohnungsmarkt spielt eine Schlüsselrolle; hypothekenempfindliche Daten können den CAD beeinflussen – USD/CAD handeln

- NZD/USD – rohstoffgebundenes Währungspaar, beeinflusst von globalen Zinstrends und Risikobereitschaft – NZD/USD handeln

Erfahren Sie mehr über Forex-Trading

FAQs

Wie hoch sind die Bauzinsen Prognose 2025?

Stand 22. Mai 2025 lag der durchschnittliche 30-jährige Festzins für Hypotheken in den USA bei 6,81%, laut Freddie Mac. Dies markierte die 17. aufeinanderfolgende Woche, in der der Zinssatz unter 7% blieb, wobei die jüngsten Bewegungen Verschiebungen bei den Staatsanleiherenditen und der Marktstimmung widerspiegeln. Wöchentliche Veränderungen folgen tendenziell den Entwicklungen an den langfristigen Anleihemärkten, während die Zinsentwicklung und Hypothekenzinsen als wichtige Indikatoren für kurzfristige Politikverschiebungen dienen.

Wann werden die Hypothekenzinsen sinken?

Die meisten Drittanbieter-Prognosen erwarten eine schrittweise Lockerung der Hypothekenzinsen in der zweiten Jahreshälfte 2025 – obwohl der Zeitpunkt ungewiss bleibt. Fannie Mae prognostizierte einen Rückgang auf 6,1% bis Q4, während die Mortgage Bankers Association und Wells Fargo bescheidenere Reduzierungen erwarten. Künftige Senkungen werden von Entscheidungen der Federal Reserve, Inflationstrends und breiteren Finanzierungsbedingungen abhängen. Falls die Fed ihre Lockerungspolitik fortsetzt oder die Staatsanleiherenditen fallen, könnten sich die Hypothekenzinsen nach unten bewegen – obwohl Kreditgeber möglicherweise zögern, Senkungen weiterzugeben, abhängig von Margen und Risikostimmung.

Wie hoch sind die aktuellen Hypothekenzinsen?

Der aktuelle nationale Durchschnitt für einen 30-jährigen Festzins liegt bei 6,81% Stand Mitte Mai 2025. Kurzfristige und variable Darlehen können niedrigere Zinssätze bieten, aber die Preisgestaltung variiert je nach Kreditnehmerprofil, Darlehensstruktur und Refinanzierungskosten der Kreditgeber. Die Zinsentwicklung zeigt, dass Hypothekenzinsen nach historischen Maßstäben erhöht bleiben, obwohl sie sich in den letzten Monaten stabilisiert haben, da der Inflationsdruck nachließ und die Politik der Federal Reserve datenabhängiger wurde.