التداول على الفضة في ظل تراجع الأسعار بنسبة 35%

شهد المشهد الفني عالي التقلب تفوقًا واضحًا لاستراتيجيات الاختراق المتماشية مع الاتجاه في الفترة الأخيرة، في حين لا تزال المعنويات تميل بقوة إلى جانب الشراء.

شهد المشهد الفني عالي التقلب تفوقًا واضحًا لاستراتيجيات الاختراق المتماشية مع الاتجاه في الفترة الأخيرة، في حين لا تزال المعنويات تميل بقوة إلى جانب الشراء. استفاق المتداولون في سوق المعادن الثمينة على موجة واسعة من اللون الأحمر مع بداية هذا الأسبوع، إلا أن الهبوط الحاد الذي حدث يوم الجمعة الماضية كان بمثابة جرس الإنذار الحقيقي. فقد تراجع الذهب من قمته القياسية القريبة من 5,600 دولار إلى مستويات متدنية بلغت نحو 4.4 آلاف دولار صباح اليوم قبل أن يشهد ارتدادًا جزئيًا، في حين سجلت الفضة انخفاضًا يوميًا بنسبة أكبر بكثير، ألغى جميع مكاسب هذا العام، لتتراجع بأكثر من الثلث مقارنة بذروتها القياسية المسجلة الأسبوع الماضي.

بدت العوامل الأساسية وكأنها بدأت بالتراجع قبل ذلك، لكن المحفز الواضح جاء مع خبر ترشيح كيفن وورش لرئاسة مجلس الاحتياطي الفيدرالي، وهو مرشح يُعد أكثر رسوخًا مقارنة بآخرين مثل هاسيت، ويُنظر إليه على أنه أقل إثارة للقلق فيما يتعلق باستقلالية البنك المركزي، ما أدى إلى عمليات جني أرباح بعد أشهر من المكاسب التاريخية.

يُعد كل من الذهب والفضة من المعادن الثمينة غير المدرة للعائد، ومع ذلك تراجعت عوائد سندات الخزانة، ولكن ليس على أطراف منحنى العائد، في وقت استوعب فيه سوق السندات بيانات أسعار المنتجين التي جاءت أعلى من المتوقع، إلى جانب إعلان الرئيس ترامب عن ترشيح كيفن وورش لرئاسة الاحتياطي الفيدرالي. ولا تزال أسعار الفائدة عاملًا مؤثرًا، حيث تُظهر تسعيرات السوق (FedWatch التابعة لـ CME) توقعات بالإبقاء على الفائدة دون تغيير حتى شهر يونيو، على أن يشهد السوق أول خفض للفائدة بمقدار 25 نقطة أساس هذا العام، مع احتمال تنفيذ الخفض الثاني والأخير لعام 2026 في شهر سبتمبر.

على الصعيد السياسي، شهدت الولايات المتحدة إغلاقًا حكوميًا، إلا أن تصويتًا في مجلس النواب يُتوقع قريبًا، وقد يؤدي إلى إعادة فتح الحكومة في وقت مبكر من الغد، وفقًا لتصريحات رئيس المجلس جونسون. كما استمعنا إلى آراء عدد من أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC)، حيث أشار بوستيك إلى أن التضخم لا يزال مرتفعًا وأنه بحاجة إلى أدلة واضحة على العودة إلى مستوى 2%، في حين أوضح والر أنه عارض القرار في الاجتماع الأخير مطالبًا بخفض الفائدة بمقدار 25 نقطة أساس، معتبرًا أن السياسة النقدية لا تزال تقيد النشاط الاقتصادي بشكل مفرط، بينما رأى موسالم أن مزيدًا من خفض الفائدة غير مناسب، لأن السياسة باتت محايدة والاقتصاد لا يحتاج إلى تحفيز.

أما على صعيد البيانات الاقتصادية، فقد زادت بيانات الأسعار المرتفعة من الضغوط، إذ سجل مؤشر أسعار المنتجين (PPI) لشهر ديسمبر ارتفاعًا بنسبة 0.5% على أساس شهري للقراءة العامة، مقابل توقعات بلغت 0.2%، وبنسبة أكبر بلغت 0.7% للمؤشر الأساسي (باستثناء الغذاء والطاقة)، وهي أرقام تُعد كبيرة عند احتسابها على أساس سنوي. وعلى أساس سنوي، استقرت القراءة العامة عند 3% بدلًا من التراجع، في حين ارتفع المؤشر الأساسي إلى 3.3%. كما تحسن مؤشر مديري المشتريات في شيكاغو (Chicago PMI) بشكل ملحوظ من 43.5 إلى 54، ليخرج من منطقة الانكماش لأول مرة منذ أكثر من عامين.

الأسبوع المقبل

سنحصل اليوم على مؤشرات مديري المشتريات لقطاع التصنيع، وغدًا بيانات فرص العمل (JOLTS)، ويوم الأربعاء تقديرات التوظيف من ADP إلى جانب مؤشرات مديري المشتريات لقطاع الخدمات، ويوم الخميس مطالبات إعانة البطالة الأسبوعية وتقرير تشالنجر لتسريحات الوظائف، على أن تصدر بيانات الوظائف غير الزراعية المؤثرة في الأسواق يوم الجمعة، حيث يُتوقع تسجيل نمو ضعيف في الوظائف خلال شهر يناير. وعلى صعيد الأرباح، تعلن بالانتير وديزني اليوم، وAMD وبيبسيكو وفايزر غدًا، وألفابت وإيلي ليلي وأوبر يوم الأربعاء، وأمازون وشل يوم الخميس، وفيليب موريس يوم الجمعة. أما فيما يتعلق بقرارات البنوك المركزية، فمن المتوقع أن يُبقي كل من البنك المركزي الأوروبي وبنك إنجلترا على أسعار الفائدة دون تغيير يوم الخميس، في حين يظل القرار الأبرز هو قرار بنك الاحتياطي الأسترالي غدًا، حيث قد يتجه إلى رفع الفائدة.

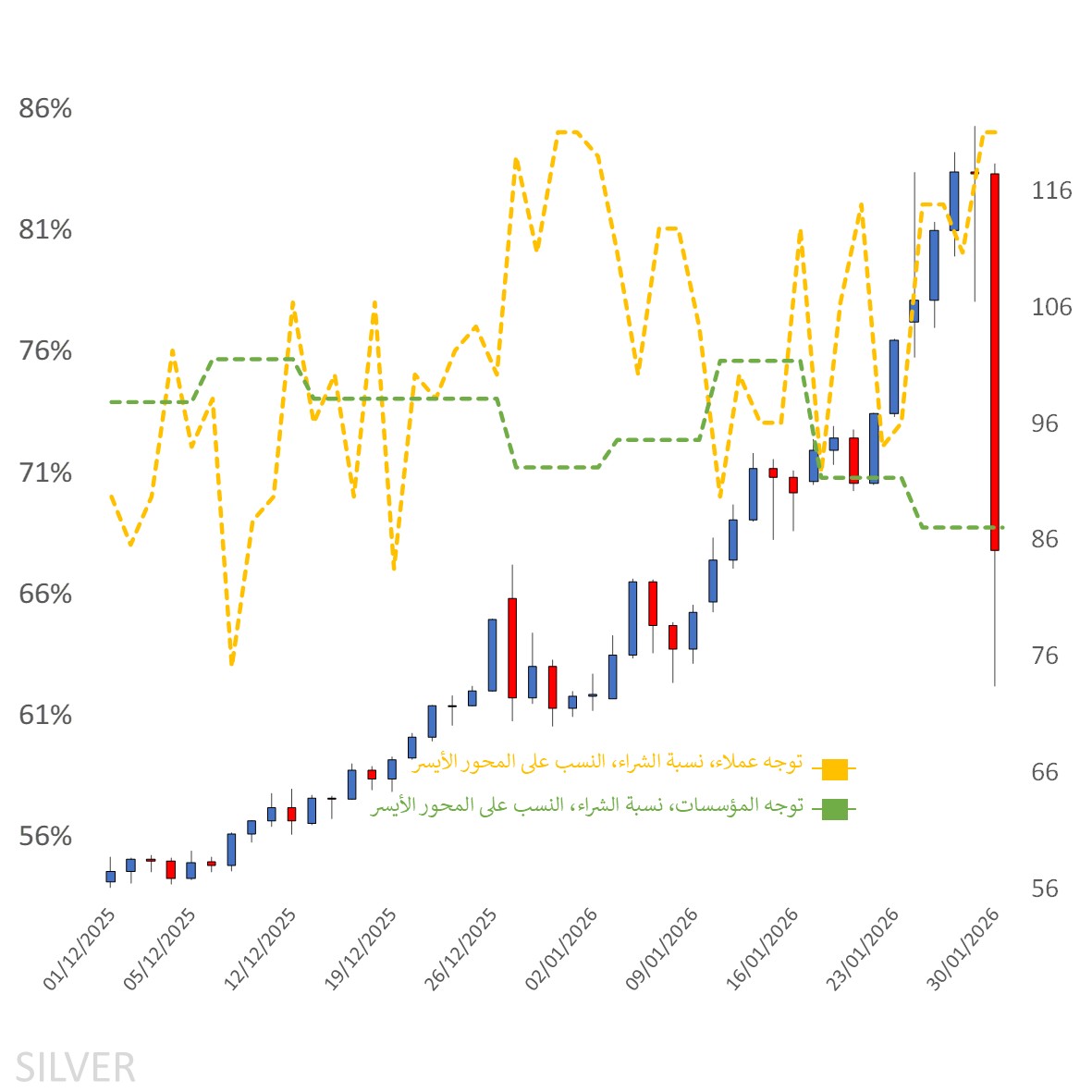

النظرة الفنية للفضة، الاستراتيجيات والمستويات

عند النظر إلى الإطار الزمني اليومي، نلاحظ أن السعر بات دون جميع متوسطاته المتحركة الرئيسية قصيرة الأجل، لكنه لا يزال أعلى من متوسطاته طويلة الأجل، كما وصل إلى الحد الأدنى من نطاقات بولينجر التي اتسعت بشكل واضح. وعلى صعيد مؤشر الحركة الاتجاهية (DMI)، اخترق مؤشر -DI نظيره +DI، دون أن يتم تصنيفه بعد كإشارة سلبية قوية نسبيًا. في الوقت ذاته، هبط مؤشر القوة النسبية (RSI) بقوة من مناطق التشبع الشرائي، وإن لم يصل بعد إلى مناطق التشبع البيعي، بينما لا يزال مؤشر ADX ضمن نطاق الاتجاه القوي. كما شهدنا بعض الابتعاد عن المؤشرات الرئيسية على الإطار الأسبوعي، رغم بقاء +DI الأسبوعي أعلى من -DI، واستمرار السعر ليس بعيدًا عن الحد العلوي لنطاق بولينجر الأسبوعي.

الخلاصة الفنية؟

كانت ولا تزال “عالية التقلب”، سواء على الإطار اليومي أو الأسبوعي. وهذا ما جعل استراتيجيات الاختراق المتماشية مع الاتجاه تظل الخيار المفضل، سواء بالشراء عند مستوى المقاومة الأول أو البيع عند مستوى الدعم الأول، في حين تبقى الانعكاسات القوية حكرًا على المتداولين المخالفين للاتجاه. ومن الواضح في هذه المرحلة أن استراتيجيات الاختراق المتوافقة مع الاتجاه تفوقت بشكل ملحوظ على الاستراتيجيات العكسية خلال الأسبوع الماضي وبداية هذا الأسبوع، إلا أن استمرار هذا التفوق يتطلب تسارع وتيرة التقلبات بوتيرة أسرع من اتساع مستويات الدعم والمقاومة الأولى اليومية والأسبوعية التي تحاول التكيف مع سوق أكثر حدة في حركته.

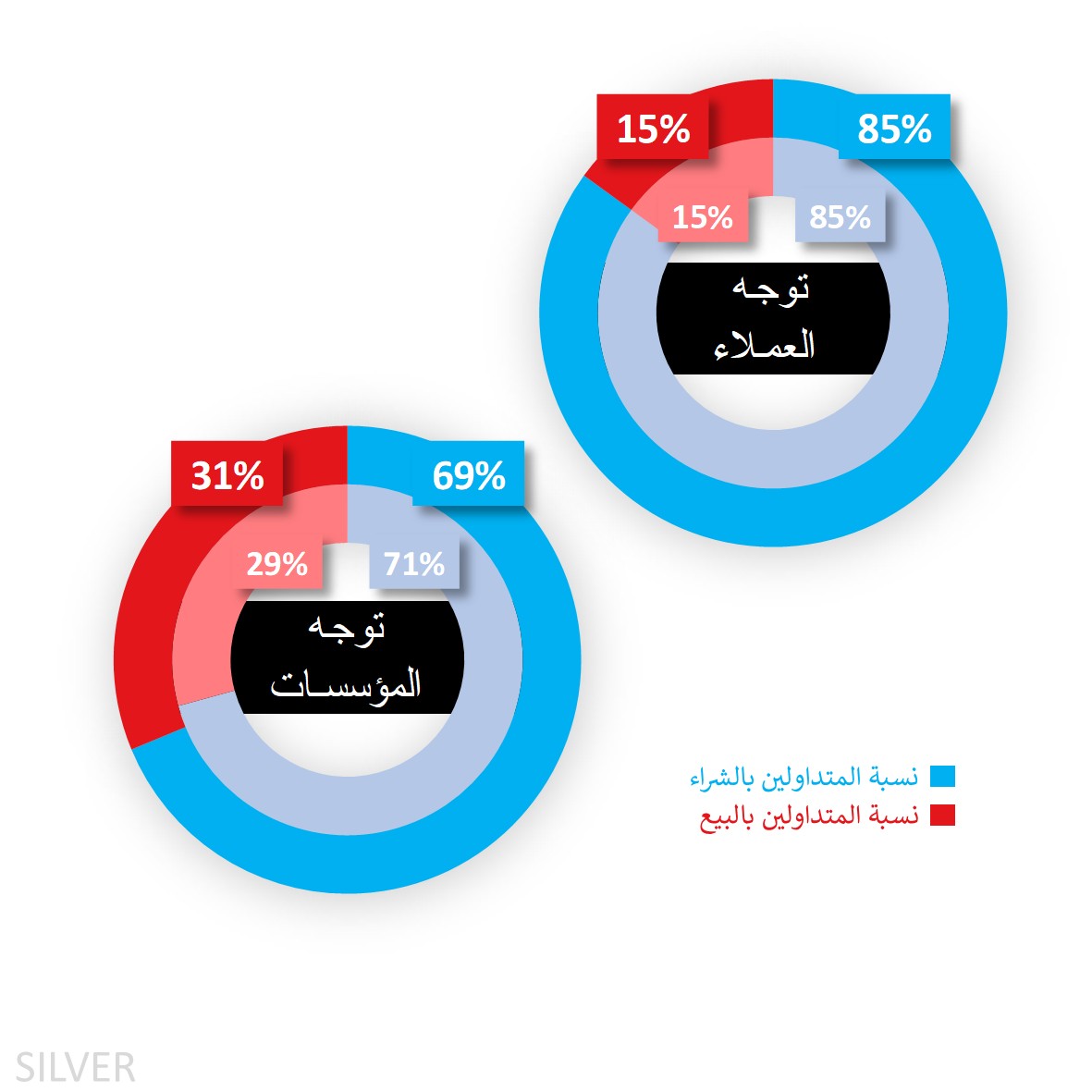

معنويات عملاء Capital.com

تجاه الفضة بدأت معنويات العملاء هذا الأسبوع في منطقة شراء مفرطة عند 85%، دون تغيير عن يوم الجمعة الماضي قبل الانهيار، إلا أن الخسائر المستمرة دفعت بعض أصحاب المراكز الطويلة إلى الخروج، مما خفّض هذا الانحياز إلى 82% حتى وقت كتابة هذا التقرير. وعند إسقاط المعنويات على الرسم البياني أدناه، نلاحظ أن أصحاب المراكز الشرائية كانوا يبحثون عن فرصة للتخارج مع الصعود الأولي للسعر قبل محاولة اللحاق بالاتجاه، وفي بداية الأسبوع الماضي كانت المعنويات الشرائية الثقيلة عند 73%.

أما المضاربون وفق تقرير التزامات المتداولين (CoT)، فما زالوا في صافي مراكز شرائية وبمنطقة شراء قوية، لكنهم قلّصوا هذا الانحياز بشكل طفيف نتيجة زيادة أكبر في المراكز القصيرة (+2,021 عقدًا) مقارنة بزيادة المراكز الطويلة (+510). كما تراجع صافي المراكز الشرائية للذهب، ولكن بشكل طفيف فقط، نتيجة انخفاض أكبر في المراكز الطويلة (-43,672 عقدًا) مقارنة بالمراكز القصيرة (-4,298). ويجدر التذكير بأن جزءًا كبيرًا من المراكز الطويلة فُتح عند مستويات سعرية أقل بكثير، ما يعني أنه ورغم أن التراجع غير مفضل لهم، إلا أنهم لا يزالون يمتلكون هامشًا يسمح لهم بالخروج بصافي أرباح.

معنويات العملاء معروضة على الرسم البياني اليومي

المصدر: Capital.com

الفترة: ديسمبر 2025 – يناير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

رسم الفضة على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

الفترة: أكتوبر 2025 – فبراير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.