العملات المشفّرة

نعتمد في تسعيرنا للعملات المشفرة على استخلاص أسعار البيع والشراء من عدة بورصات عملات مشفرة مرموقة. ثم نقوم بعد ذلك بدمج هذه الأسعار للوصول إلى متوسط سعري موحد، والذي نستخدمه كنقطة ارتكاز نضيف إليها هامش فرق السعر الخاص بنا. تضمن هذه المنهجية تقديم فروقات أسعار أكثر استقرارًا على مدار اليوم، بغض النظر عن تقلبات السيولة في منصة واحدة.

مثال توضيحي

لنفترض أننا نقوم بتسعير البيتكوين (BTC) في لحظة زمنية معينة.

نستقبل الأسعار الحالية من ثلاث منصات تداول كالتالي: 99,500 دولار/99,700 دولار، و99,550 دولار/99,750 دولار ، و99,520 دولار/99,720 دولار. نقوم باحتساب متوسط السعر لكل منصة، ثم ندمجها للوصول إلى سعر موحد قدره 99,623 دولارًا.

ونُطبّق على هذا السعر هامش فرق السعر الخاص بنا (وليكن 200 دولار*)، ليصبح السعر النهائي على منصة Capital.com: 99,523 دولار/99,723 دولار.

الأسهم

فيما يخص تسعير الأسهم، فإننا نعتمد مباشرة على أسعار البيع والشراء الفعلية للسهم في البورصة الأم (السوق الأساسي)، ثم نضيف هامشًا ربحيًا محددًا على هذه الأسعار. هذا يعني أنك تتداول على الأسعار "الحقيقية" للسوق، مع تعديل طفيف يمثل رسومنا. وتعني هذه الآلية أيضًا أن فروقات الأسعار لدينا ستعكس بشكل مباشر أي تقلبات في فروقات أسعار السوق الأساسي الناتجة عن التغيّرات في مستويات السيولة.

مثال توضيحي

- لنفترض أن السعر الفعلي لسهم ما في البورصة الأم هو 99.95 دولار (للبيع)/100.05 دولار (للشراء).

- عندما تتداول هذا السهم لدينا كأداة مالية مشتقة (مثل عقود الفروقات)، سنقوم بتطبيق هامش ربحي ثابت قدره 0.05 دولار على كل جانب، ليُصبح سعرنا 99.90 دولار للبيع و 100.10 دولارللشراء. وبالتالي يكون فرق السعر لدينا هو 0.2.

- الآن، إذا اتسع فرق السعر في السوق الأساسي ليصبح 99.80 دولار/100.20 دولار، فإن الهامش الربحي الثابت (0.05 دولار) سيجعل سعرنا 99.75 دولار/100.25 دولار. وهذا يعني أن فرق السعر لدينا اتسع أيضًا ليصبح 0.5.

الفوركس والمعادن الفورية

خلافًا لباقي منتجاتنا، فإن أسواق الفوركس الفورية والمعادن الفورية لا يتم تداولها في بورصة مركزية في السوق الأساسي. وهذا يعني عدم وجود نقطة مرجعية سعرية موحدة يمكن للوسطاء الاستناد إليها. لذلك، يتم تحديد الأسعار عادةً من خلال شبكة من الأطراف المقابلة خارج البورصة. ويمكن أن تشمل هذه الأطراف بنوكًا استثمارية أو وسطاء آخرين.

تخضع هذه الأسعار لفروقات أسعار متغيرة بحسب ظروف السوق. وفي Capital.com، نقوم بدمج هذه الأسعار، ومن ثم نضيف هامش فرق سعر إضافي بسيط (يمثل رسوم معاملاتنا) بناءً على طبيعة السوق.

مثال توضيحي

- لنفترض أننا نُسعّر زوج اليورو/دولار (EUR/USD) في لحظة معينة.

- نقوم بدمج الأسعار من ثلاثة أطراف مقابلة كالتالي: 1.12345/1.12355، و1.12350/1.12360، و1.12348/1.12358، لنصل إلى سعر موحد وهو 1.12348/1.12358.

- نضيف إلى هذا السعر هامش فرق السعر الخاص بنا (على سبيل المثال، 0.00006)، ليصبح السعر النهائي على منصة Capital.com: 1.12345/1.12361.

المؤشرات

تعتمد منهجيتنا في تسعير المؤشرات النقدية على المتوسط السعري الذي نحصل عليه من مزودي الأسعار، ثم نضيف إليه/نطرح منه هامش فرق السعر الخاص بنا.

تتميز فروقاتنا السعرية للمؤشرات بالثبات خلال فترات زمنية محددة على مدار اليوم، ويتم تعديلها لتعكس بدقة التغيرات في مستويات السيولة للسوق الأساسي. وكقاعدة عامة، تصل الفروقات السعرية إلى أقصى اتساع لها عندما يكون سوق العقود الآجلة الأساسي مغلقًا (حيث تنخفض السيولة)، وتصل إلى أدنى مستوياتها (الأكثر ضيقًا) خلال ساعات التداول الرئيسية لسوق الأسهم (ذروة السيولة).

ونظرًا لأن المؤشرات النقدية بحد ذاتها غير قابلة للتداول المباشر في السوق الأساسي، فإن العديد من مزودي الأسعار (بمن فيهم مزودونا) يقومون باشتقاق السعر النقدي من خلال الاعتماد على سعر العقد الآجل للمؤشر، ثم تعديله بما يُعرف بالقيمة العادلة. وتُحتسب القيمة العادلة بناءً على الأرباح المتوقعة للأسهم المكونة للمؤشر وأسعار الفائدة السائدة في السوق.

والقيمة العادلة هي السعر النظري الذي يجب أن يكون عليه المؤشر في سوق مثالي يخلو من أي فرص للمراجحة.

السلع ومؤشر التقلب (VIX)

نتيح لك التداول على كل من الأسعار الفورية للسلع الأولية (والتي تُعرف أحيانًا بالسلع غير محددة التاريخ) والعقود الآجلة للسلع.

ما هي منهجيتها في تسعير العقود الآجلة للسلع

نقوم بتسعير عقود السلع الآجلة بإضافة هامش فرق السعر الخاص بنا إلى سعر السوق الأساسي. السعر الذي يظهر لك على المنصة هو السعر النهائي متضمنًا فرق السعر بالفعل.

فروقات الأسعار عُرضة للتغيير. يُرجى مراجعة تفاصيل كل سوق على حدة في التطبيق أو منصة الويب للاطلاع على أحدث الأرقام.

البورصات التي نستمد منها أسعار عقود السلع الآجلة هي:

- نفط برنت: بورصة ICE Futures Europe

- انبعاثات الكربون: بورصة ICE Futures Europe

- النفط الخام: بورصة نيويورك التجارية (NYMEX)

- الكاكاو الأمريكي: بورصة ICE Futures US

- الغاز الطبيعي: بورصة نيويورك التجارية (NYMEX)

جميع العقود تنتهي صلاحيتها في تواريخ مستقبلية محددة وتتم تسويتها نقديًا، مما يعني أنك لن تضطر أبدًا لاستلام السلعة بشكل مادي.

ما هي منهجيتها في تسعير أسواق السلع الفورية

لتحديد أسعار أسواق السلع الفورية، فإننا نعتمد على أقرب عقدين آجلين للسلعة، حيث إنهما يتمتعان عادةً بأعلى حجم تداول.

وبمرور الوقت، ينتقل سعرنا الفوري تدريجيًا من سعر العقد الأقرب إلى سعر العقد الذي يليه، وذلك لتجنب وجود تاريخ انتهاء صلاحية (وهي عملية تُعرف أحيانًا بالتدوير).

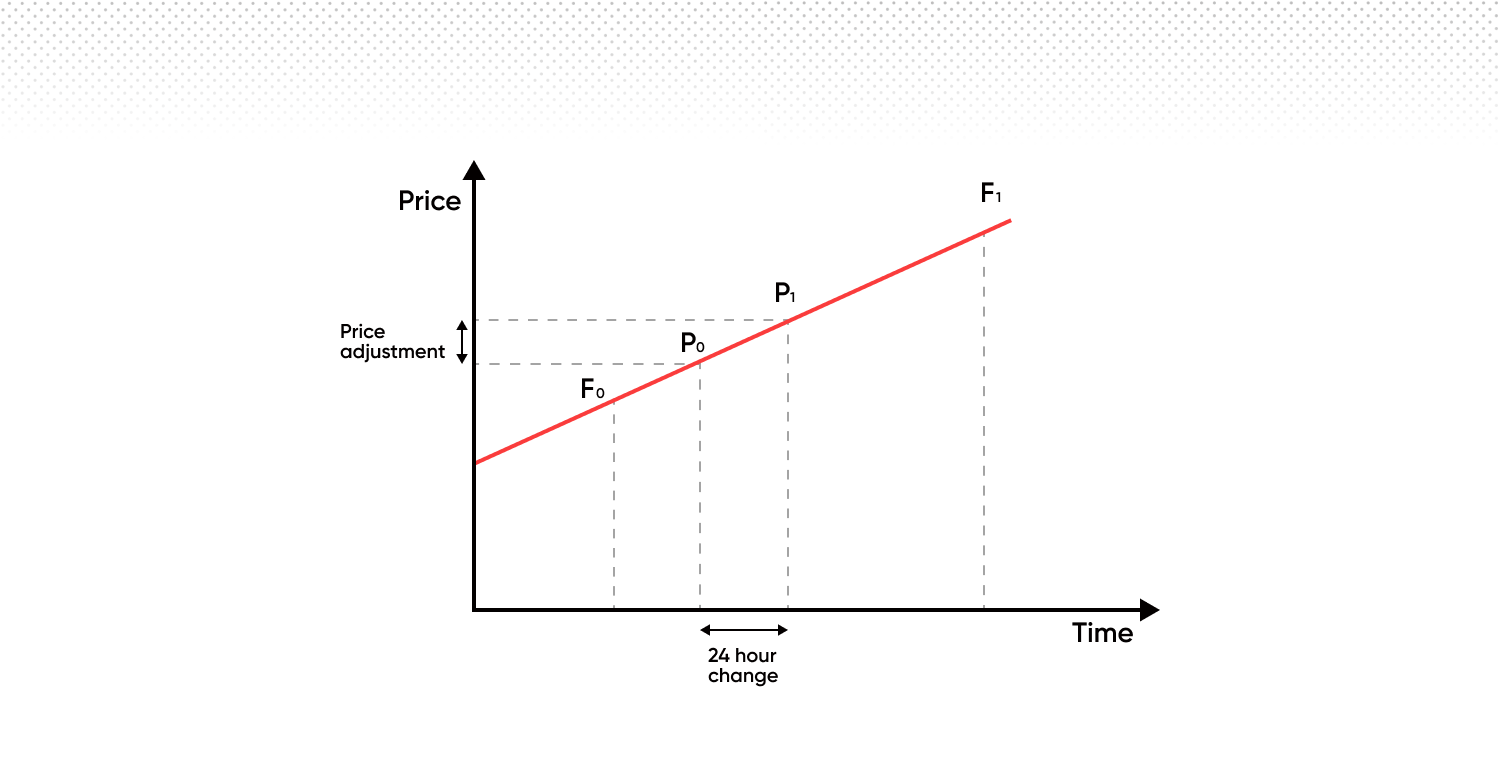

آلية الانتقال السلس في نظامنا:

- يُطلق على "العقد الأمامي الأقرب استحقاقًا" (الذي تنتهي صلاحيته أولًا) الرمز "A".

- يُطلق على "العقد الخلفي التالي له في الاستحقاق" (الذي تنتهي صلاحيته ثانيًا) الرمز "B".

- يتحرك سعرنا (P0 وP1 في الرسم البياني) تدريجيًا من سعر العقد (A) باتجاه سعر العقد (B)، وذلك خلال الفترة الزمنية الفاصلة بين تاريخي استحقاقهما.

- قد يكون سعر العقد (B) أعلى أو أقل من سعر العقد (A)، (يُظهر المثال أعلاه سعرًا أعلى للعقد B).

عندما تنتهي صلاحية العقد الأمامي (A)، ننتقل تلقائيًا إلى سلسلة العقود التالية، حيث يصبح العقد (B) هو العقد الأمامي (A) الجديد، ويصبح العقد الذي يليه هو العقد الخلفي (B) الجديد. تستمر هذه العملية لضمان وجود انتقال سعري خطي وسلس دائمًا من عقد إلى آخر.

وهذا يعني أنه عند بداية عملية الانتقال، يكون سعرنا مستندًا بنسبة 100% إلى العقد الأمامي، ثم يبدأ بالتحرك خطيًا باتجاه العقد الخلفي حتى الاستحقاق التالي.

عند تداول هذه الأسواق الفورية (شأنها شأن الأسواق الأخرى)، ستترتب عليك تكلفة تبييت، والتي تتكون من جزأين:

- الرسوم الإدارية: وهي رسوم ثابتة بنسبة 0.01096% تُفرض يوميًا.

- تسوية العلاوة اليومية: يعكس هذا الجزء الحركة اليومية لسعرنا (انتقاله من العقد الأمامي A إلى العقد الخلفي B). وهذه التسوية قد تكون لصالحك (تستلمها) أو ضدك (تدفعها)، وذلك بناءً على اتجاه صفقتك.

وبطبيعة الحال، كلما اتسع الفارق السعري بين العقد (A) والعقد (B)، أصبحت قيمة التسوية اليومية أكبر.

ويمكن لهذا الفارق السعري أن يتفاوت بشكل كبير بناءً على ظروف السوق السائدة، ويتجلى هذا الأمر بوضوح في السلع التي تتأثر بالطلب الموسمي (مثل الغاز الطبيعي).

تسوية العلاوة اليومية

إن تسوية العلاوة اليومية المطبقة على صفقات السلع الفورية لها أثر محايد تمامًا على صافي أرباحك وخسائرك – فهي ليست رسمًا للتداول أو تكلفة مستترة. يكمن الغرض الجوهري منها في تحييد أثر التقلبات الموسمية في أسعار السلع الأولية، مما يضمن أن السعر الفوري الذي تتداول عليه يظل سعرًا مستمرًا ولا يخضع لأي تاريخ انتهاء صلاحية.

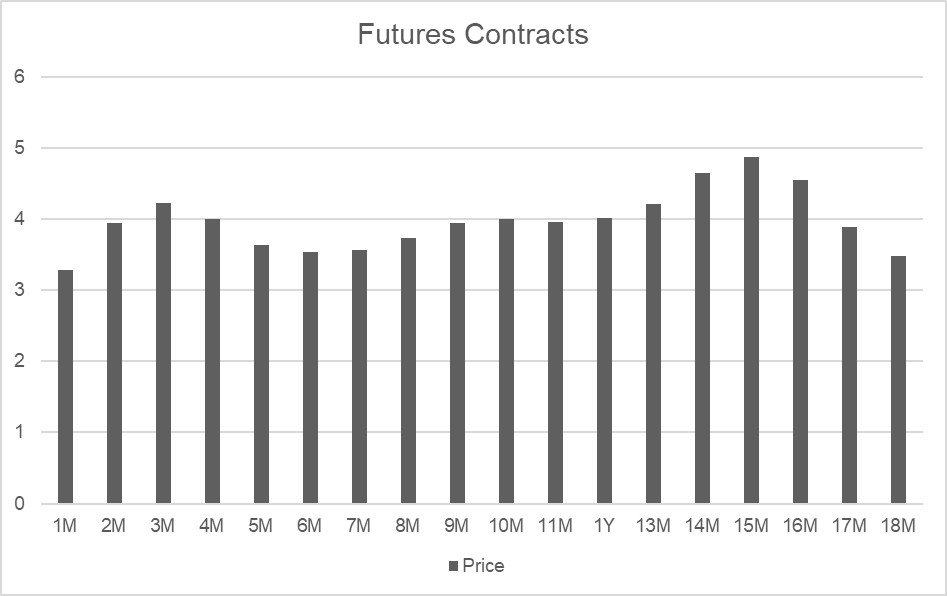

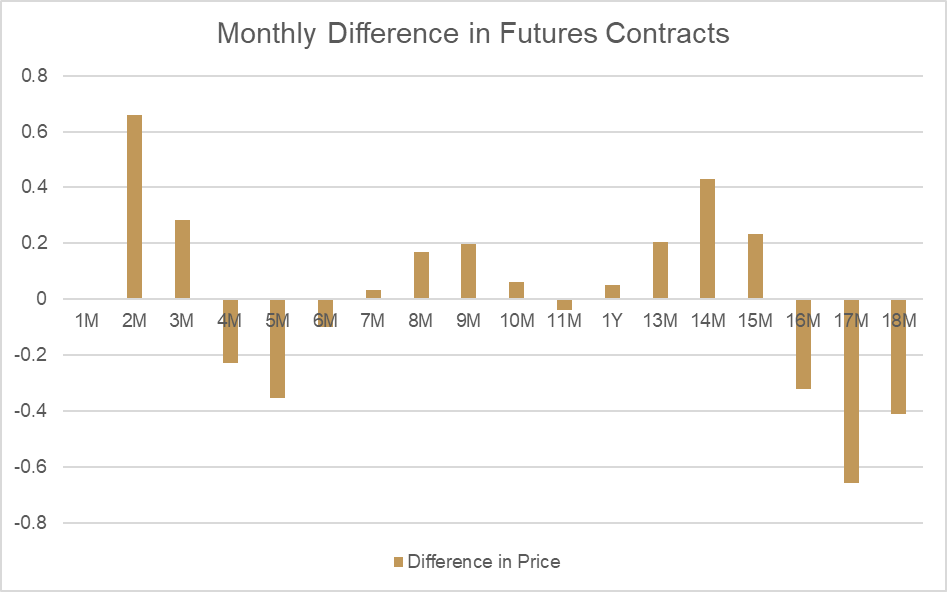

إليك مثال توضيحي يستخدم أسعارًا حقيقية للغاز الطبيعي، وهو سلعة تتفاوت أسعار عقودها الآجلة بشكل واضح من شهر لآخر. يمكنك ملاحظة التغير النسبي في قيمة كل عقد شهري في الرسم البياني الثاني. يعود هذا التفاوت إلى عوامل العرض والطلب الموسمية، وليس بالضرورة إلى توقعات السوق للأسعار المستقبلية. بعبارة أخرى، من المعتاد أن تكون تكلفة شراء الغاز الطبيعي في الشتاء أعلى منها في الصيف.

عند المقارنة بين العقد الثاني (بعد شهرين) والعقد الثالث (بعد 3 أشهر)، نلاحظ وجود فارق سعري كبير (يُعرف بـ"القيمة العادلة"):

| تاريخ الانتهاء | الفترة | السعر |

|---|---|---|

| 30 يوم | شهرين | 3.938 |

| 64 يوم | 3 أشهر | 4.221 |

| الفارق | 0.283 |

إذا قمنا بتوزيع هذا الفارق السعري على عدد الأيام الفاصلة بين العقدين، يمكننا احتساب تسوية القيمة العادلة التي ستُطبق كتسوية علاوة يومية. وبما أن سعر العقد الثاني أقل من العقد الثالث، فإن السعر التقييمي للسلعة الفورية سيرتفع بشكل طبيعي كل يوم ليواكب هذا التغير في القيمة العادلة.

ولتحييد هذا الأثر على الصفقات المفتوحة، يتم خصم مبلغ معادل من الحسابات التي تحتفظ بصفقات شراء. وعلى العكس، يتم إضافة نفس المبلغ للحسابات التي تحتفظ بصفقات بيع على المكشوف. ويكون الأثر النهائي لتسوية القيمة العادلة على كل من السعر التقييمي ورصيد الحساب هو صفر.

| عدد الأيام | التغيّر اليومي |

|---|---|

| 34 | 0.00832 |

| نتيجة صفقة الشراء | المبلغ |

|---|---|

| الربح/الخسارة | 0.00832 |

| التسوية | -0.00832 |

| صافي الأثر |

| نتيجة صفقة البيع على المكشوف | المبلغ |

|---|---|

| الربح/الخسارة | -0.00832 |

| التسوية | 0.00832 |

| صافي الأثر |

إن تسوية العلاوة اليومية هي إجراء ضروري لتعكس التغيرات في القيمة العادلة. ونقوم بتطبيق هذه القيمة المحدثة يوميًا قبيل وقت إغلاق التداول لكل سلعة. ويمكنك رؤية أثر تطبيق القيمة العادلة الجديدة على السلعة الفورية مباشرة على المخططات البيانية في المنصة، كما هو موضح في المثال أدناه.

نؤكد مجددًا: إن تسوية العلاوة اليومية ليست تكلفة أو رسمًا – بل هي تسوية محاسبية تضمن بقاء صافي أرباحك وخسائرك في منأى تام عن التغيرات اليومية في القيمة العادلة لصفقات السلع الفورية.