كيفية إدارة المخاطر عند التداول

تُعدّ إدارة المخاطر مفهومًا محوريًا يُنظّم علاقتك بالأصول التي تتداولها والأسلوب الذي تتبعه في تنفيذ تداولاتك. تعرّف على أنواع المخاطر التي يجب عليك مراعاتها، إلى جانب تقنيات إدارة المخاطر الشائعة، وأدوات إدارة المخاطر الفعّالة، والمزيد.

اشترك الآن جرّب الحساب التجريبي

ما هي إدارة المخاطر؟

تُشير إدارة المخاطر في التداول إلى الأساليب المُستخدمة لحماية رأس مالك وتقليل احتمالات الخسارة أثناء التداول، سواء قبل فتح الصفقات أو أثناء إدارتها. في عالم تداول عقود الفروقات، تتعدد أشكال المخاطر التي قد تواجهها – من مخاطر السوق، إلى مخاطر السيولة والائتمان، وتُشكّل جميعها تهديدات مُحتملة لرأس مالك ونشاطك في السوق وتتطلب استراتيجيات محددة لتفادي الخسائر غير الضرورية.

وسواء كنت تعتمد على أوامر وقف الخسارة، أو تقوم بتحديد حجم الصفقة بما يتناسب مع ظروف تقلبات السوق، أو تُقيّم مقدار المخاطرة التي يمكنك تحملها بشكل عام، فإن بناء خطة شاملة لإدارة المخاطر مع الفهم العميق للعوامل المُختلفة التي تُشكّلها يعد عاملًا حاسمًا لأي متداول يسعى لتحقيق النجاح المستدام في الأسواق.

ما هي المخاطر التي قد تواجهها في التداول؟

المخاطر في التداول ليست محصورة فقط في احتمال خسارة رأس المال نتيجة تحركات السوق غير المواتية. هناك مجموعة متنوعة من المخاطر التي تحتاج إلى فهمها، من المخاطر المرتبطة بالسوق والسيولة إلى المخاطر التشغيلية. وإليك قائمة شاملة بأبرز أنواع المخاطر التي قد تواجها عند التداول على الهامش، وكيفية تعريفها وفهمها.

مخاطر السوق: تُشير مخاطر السوق، والمعروفة أيضًا باسم المخاطر النظامية، إلى خطر تكبد خسائر بسبب تحركات سلبية في أسعار الأصول. وتتأثر هذه المخاطر بعدد من العوامل الأساسية مثل تغييرات أسعار الفائدة، والمؤشرات الاقتصادية، والأحداث الجيوسياسية، والمزاج العام للسوق. لا يمكن التخلص من هذه المخاطر بالتنويع، لأنها تؤثر على السوق بأكمله.

مخاطر السيولة: هذه المخاطر تتعلق بعدم القدرة على شراء أو بيع الأصول بسرعة وبالسعر المطلوب بسبب ضعف حجم التداول. وغالبًا ما يكون للأصول ذات سيولة منخفضة، والتي قد تشمل بعض المنتجات الزراعية أو المعادن الأقلّ شهرة أو أزواج العملات النادرة، فروق سعرية أوسع بين العرض والطلب وتكاليف مُعاملات أعلى، ممّا يعني أنّه قد لا يتمّ تنفيذ الصفقات بالأسعار المطلوبة, وهو ما يُعرف باسم "الانزلاق السعري". وفي مثل هذه الظروف، قد تساعدك أوامر وقف الخسارة المضمونة على إغلاق صفقتك بالسعر الذي تُريده بالضبط. ومع ذلك، إذا تمّ تفعيل هذا الأمر، فستدفع رسومًا إضافية مُقابل هذه الضمانة.

مخاطر الائتمان:تنشأ مخاطر الائتمان، والمعروفة أيضًا باسم مخاطر الطرف المُقابل، عندما يعجز الطرف الآخر في الصفقة عن الوفاء بالتزاماته التعاقدية. فمن المُمكن أن يعجز الطرف المُقابل عن سداد التزاماته، ممّا يُؤدّي إلى خسائر مالية للمُتداول، وهو ما يجعل اختيار وسيط موثوق ومنظم أمرًا أساسيًا لحماية استثماراتك من هذه المخاطر.

المخاطر التشغيلية: تنشأ المخاطر التشغيلية من وجود مشاكل في العمليات أو الأنظمة الداخلية أو حدوث أخطاء بشرية في عمليات التداول. ويشمل ذلك الأخطاء في تنفيذ الأوامر، والأعطال التقنية، واختراقات الأمن السيبراني، ومشاكل الامتثال. وقد تؤدي مثل هذه المخاطر إلى تعطيل أنشطة التداول وإلحاق خسائر مالية كبيرة. لضمان تجنب هذه المخاطر، تأكد من التعامل مع وسيط يتمتع بسمعة طيّبة ونُظم تُشغيلية قوية وسجل حافل في تنفيذ الأوامر بدقة وكفاءة.

مخاطر النماذج: تظهر مخاطر النماذج عندما تعتمد قرارات التداول على نماذج أو خوارزميات أو استراتيجيات كمية تحتوي على أخطاء أو تكون غير دقيقة. يعتمد المتداولون على هذه النماذج في تقييم المخاطر والتنبؤ باتجاهات السوق ووضع استراتيجيات التداول المتقدمة، إلا أن أي خلل في تصميم هذه النماذج قد يؤدي إلى نتائج مالية غير متوقعة وخسائر غير محسوبة.

المخاطر التنظيمية: تشير مخاطر التنظيم إلى احتمال حدوث تغييرات سلبية في اللوائح أو متطلبات الامتثال التي قد تؤثر بشكل مباشر على أنشطة التداول. وقد تُؤثّر هذه التغييرات على هيكل السوق، وقواعد التداول، ومُتطلبات الهامش، والتزامات إعداد التقارير، مما يُؤثّر بدوره على استراتيجيات التداول وتوافر المُنتجات المُشتقّة.

مخاطر الأحداث: تشير مخاطر الأحداث إلى الظروف أو التطورات غير المتوقعة التي قد يكون لها تأثير كبير على الأسواق المالية، مثل الكوارث الطبيعية، الهجمات الإرهابية، الاضطرابات السياسية، أو الفضائح المؤسسية. ويُمكن أن تُسبّب هذه الأحداث تقلبات حادة في السوق وقد تعرقل استراتيجيات التداول.

مخاطر الدول: تُعرف أيضًا بالمخاطر السيادية، وتشير إلى المخاطر المرتبطة بالاستثمار في أصول مُقوّمة بالعملات الأجنبية أو صادرة عن حكومات أجنبية. ويمكن لعدم الاستقرار السياسي، وتقلبات أسعار الصرف، والتباطؤ الاقتصادي في تلك الدول أن ينعكس سلبًا على قيمة الأصول.

مخاطر التركيز: تظهر مخاطر التركيز عندما يخصص المستثمر نسبة كبيرة من رأس المال لأصل واحد أو قطاع أو سوق معين. يؤدي هذا النهج من عدم التنويع إلى زيادة تعرض المحفظة لتقلبات الأسعار في ذلك الأصل أو القطاع، مما يعزز مخاطر الخسائر الكبيرة في حال حدوث تغيرات مفاجئة. وبالتالي، يُنصح دائمًا بتوزيع تداولاتك عبر أصول متعددة ذات خصائص مخاطرة متفاوتة، وذلك لتخفيف تأثير تقلُّبات الأسعار المُتطرّفة على الأصول الفردية.

المخاطر النفسية: تُشير المخاطر النفسية إلى التحيزات العاطفية والمعرفيةالتي يُمكن أن تُؤثّر على قرارات التداول. وتُشكل العوامل النفسية مثل الخوف والجشع والثقة المُفرطة وسلوك القطيع تحديًا كبيرًا أمام المستثمرين، حيث يمكن أن تؤدي إلى الانحراف عن استراتيجيات التداول العقلانية واتخاذ قرارات سيئة وزيادة التعرّض إلى المخاطر. يُعد التحكم في العوامل العاطفية جزءًا لا يتجزأ من خطة التداول الخاصة بك، ويحتاج إلى الوعي التام وتأطير العواطف ضمن منهجية عقلانية للحفاظ على انضباط القرارات في الأوقات المهمة.

ما أهمية إدارة المخاطر في التداول؟

تُعدّ إدارة المخاطر ركيزةً أساسيةً في عالم التداول، فهي تُساهم في الحفاظ على رأس المال وتُمهّد الطريق أمام مسيرة تداولية مُستدامة. فالتداول بطبيعته محفوف بالمخاطر، وتتّسم الأسواق المالية بتقلُّباتها الحادة، ممّا يستدعي وعيًا دقيقاً بكافة أنواع المخاطر، ووضع استراتيجيات فعّالة لإدارتها. وتُساعد إدارة المخاطر بشكل جيّد على الحفاظ على اتّساق أداء التداول، ودعم استراتيجية التداول الخاصة بك، ومنحك أفضل فرصة لتحقيق أهدافك المالية.

كيف يُمكنك إدارة المخاطر عند التداول؟

تختلف آليات إدارة المخاطر عند التداول تبعًا لنوعها. ربما تكون الطريقة الأكثر شيوعًا للتخفيف من مخاطر السوق هي استخدام أوامر وقف الخسارة المصممة بعناية. ومع ذلك، تشمل استراتيجيات إدارة المخاطر الأخرى التحوط، واختبار الأداء السابق (Backtesting)، والحفاظ على استقرار الحالة النفسية لضمان تقليل القرارات الاندفاعية. إذا كنت تبحث عن تحسين مهاراتك دون مخاطرة، يمكنك البدء بحساب تجريبي لتجربة استراتيجياتك في بيئة خالية من الضغوط المالية.

وإليكم بعض الأفكار المتقدمة لإدارة المخاطر المختلفة حسب نوعها.

| نوع المخاطرة | الحل المقترح لإدارة المخاطر |

|---|---|

| مخاطر السوق | استخدم أوامر وقف الخسارة بذكاء للحد من الخسائر المحتملة في الصفقة. |

| مخاطر السيولة | حافظ على تنوع محفظتك الاستثمارية من خلال دمج أصول عالية المخاطر مع أصول منخفضة المخاطر. |

| مخاطر الائتمان والمخاطر التشغيلية | قم بالتداول مع وسطاء يتمتعون بسمعة قوية ومصداقية عالية في الامتثال والتميز في العمليات التجارية. |

| مخاطر النماذج | تحقّق من صحّة نماذج التداول واختبرها بدقّة على البيانات التاريخية قبل استخدامها، وتأكد من إعادة تقييمها وتعديلها بانتظام لمُراعاة تغيّر ظروف السوق. |

| المخاطر التنظيمية | تابع باستمرار التغييرات التنظيمية في الولايات القضائية التي تعمل فيها، وتأكد من توافق نشاطك مع جميع اللوائح ذات الصلة. |

| مخاطر الأحداث | اعتمد استراتيجيات تحوّط قوية لحماية محفظتك من التأثيرات السلبية للأحداث غير المتوقعة التي قد تُؤثّر على الأسواق. |

| مخاطر الدولة | نوّع استثماراتك عبر دول مُختلفة لتقليل التعرُّض لأي مخاطر سياسية أو اقتصادية متعلقة بدولة واحدة. |

| مخاطر التركيز | تجنب الاعتماد المفرط على أصل أو قطاع واحد، ووزّع استثماراتك عبر أصول وقطاعات متعددة ذات خصائص مخاطر متنوعة. |

| المخاطر النفسية | التزم باستراتيجيات تداول مدروسة ومُنظّمة، وحافظ على ضبط النفس، وقد تساعدك تقنيات مثل التأمل أو كتابة اليوميات في تخفيف الضغط النفسي وضمان اتخاذ قرارات رشيدة. بالإضافة إلى ذلك، يُمكن أن تستفيد من وضع قواعد تداول مُحدّدة مُسبقًا والالتزام بها في التخفيف من اتّخاذ القرارات الاندفاعية. |

ما هي استراتيجيات إدارة المخاطر؟

استراتيجيات إدارة المخاطر هي الخطط الموضوعة لإدارة جميع أنواع المخاطر التي قد تُواجه المُستثمر. وتتطلّب هذه الاستراتيجيات تحديد المخاطر المُحتملة المُتعلّقة بنشاط التداول الخاص بك، ثمّ تقييم احتمالية حدوثها في سيناريوهات مُختلفة عن طريق وضع تقييم شامل.

وبناءً على هذا التقييم، ستتمكن من التعرف على المخاطر والتعامل معها بفعالية عند ظهورها. ومن المُهمّ متابعة أداء استراتيجية إدارة المخاطر الخاصة بك باستمرار وتعديلها حسب الحاجة بما يتماشى مع تغيرات السوق، ومُستوى تحمُّلك للمخاطر، وعوامل أخرى.

للحصول على فهم أعمق لاستراتيجيات التداول، يمكنك الاطلاع على أدلة التحليل الفني وأدلة استراتيجيات التداول التي نقدمها، والتي تتضمن تحليل الأطر الزمنية، والتحليل الأساسيّ، والمقارنة بين التداول والاستثمار، والمزيد.

ما هي أدوات إدارة المخاطر؟

أدوات إدارة المخاطر، مثل أوامر وقف الخسارة، هي وسائل تقنية ضرورية في تداول المشتقات وتساعدك على حماية رأس المال من الخسائر الكبيرة. وفيما يلي أبرز أدوات إدارة المخاطر المُستخدمة في تداول عقود الفروقات:

أوامر وقف الخسارة العادية

تتيح لك هذه الأوامر إغلاق الصفقة تلقائيًا عند تحرك السوق عكس اتجاهك بمقدار محدد، مما يُساعدك على الحدّ من الخسائر المُحتملة. ويُمكن أن تكون أوامر وقف الخسارة ثابتة أو متحركة.

أوامر جني الأرباح

تُغلق هذه الأوامر الصفقة عندما يتحرّك السوق في صالحك بمقدار مُحدّد، مما يضمن تأمين الأرباح قبل أي انعكاس محتمل في السوق.

أوامر وقف الخسارة المضمونة (GSL)

تُعد هذه الأداة, نسخة أكثر أمانًا من أوامر وقف الخسارة، حيث تضمن تنفيذ الصفقة بالسعر المحدد بدقة، بغض النظر عن تقلبات السوق أو الفجوات السعرية. ولكن يتم فرض رسوم إضافية في حالة تفعيل أوامر وقف الخسارة المضمونة. لمزيد من التفاصيل، يمكنك الرجوع إلى صفحة الرسوم والتكاليف.

أوامر وقف الخسارة المتحركة

تتيح أوامر وقف الخسارة المتحركة تعديل مستوى وقف الخسارة تلقائيًا بما يتماشى مع تحركات السوق لصالحك (بالارتفاع في صفقات الشراء وبالانخفاض في صفقات البيع على المكشوف)، مما يتيح لك تأمين الأرباح المكتسبة مع الاستمرار في حماية صفقاتك من التحركات السلبية غير المتوقعة في السوق.

إدارة الرافعة المالية والتحكم في الهامش

تعد إدارة مستوى الرافعة المالية المُستخدمة في التداول أداة محورية في الحفاظ على التوازن بين المخاطر والعوائد، وضمان أن الرافعة المالية تتماشى مع مستويات تحملك للمخاطر، مما يساعدك في تجنب طلبات تغطية الهامش والإغلاق الإجباري للصفقات. على منصة Capital.com، يمكنك ضبط الرافعة المالية بسهولة حسب فئات الأصول عبر الضغط على زر "مباشر" أو "Live" الموجود في الزاوية اليمنى العليا، ومن ثم الانتقال إلى "حساباتي" أو "My Accounts"، وستجد زرّ تبديل الرافعة المالية في قسم "خيارات التداول" أو "Trading Options" لكل حساب مباشر.

التحوّط

التحوّط هو استراتيجية تُستخدم لفتح صفقات جديدة لتعويض الخسائر المُحتملة في الصفقات القائمة، مما يًساعد المستثمرين على إدارة التعرُّض للمخاطر في الأسواق ذات التقلبات العالية.

تحديد حجم الصفقات

يعني تحديد حجم الصفقات تخصيص نسبة محددة من رأس المال لكل صفقة لضمان عدم تأثير أيّ صفقة فردية بشكل كبير على المحفظة الإجمالية.

التنويع

يتمثّل التنويع في توزيع الاستثمارات عبر مجموعة متنوعة من الأصول والأسواق لتقليل الانكشاف بشكل أكبر من اللازم على أيّ خطر مُتعلّق بأصل أو سوق واحد.

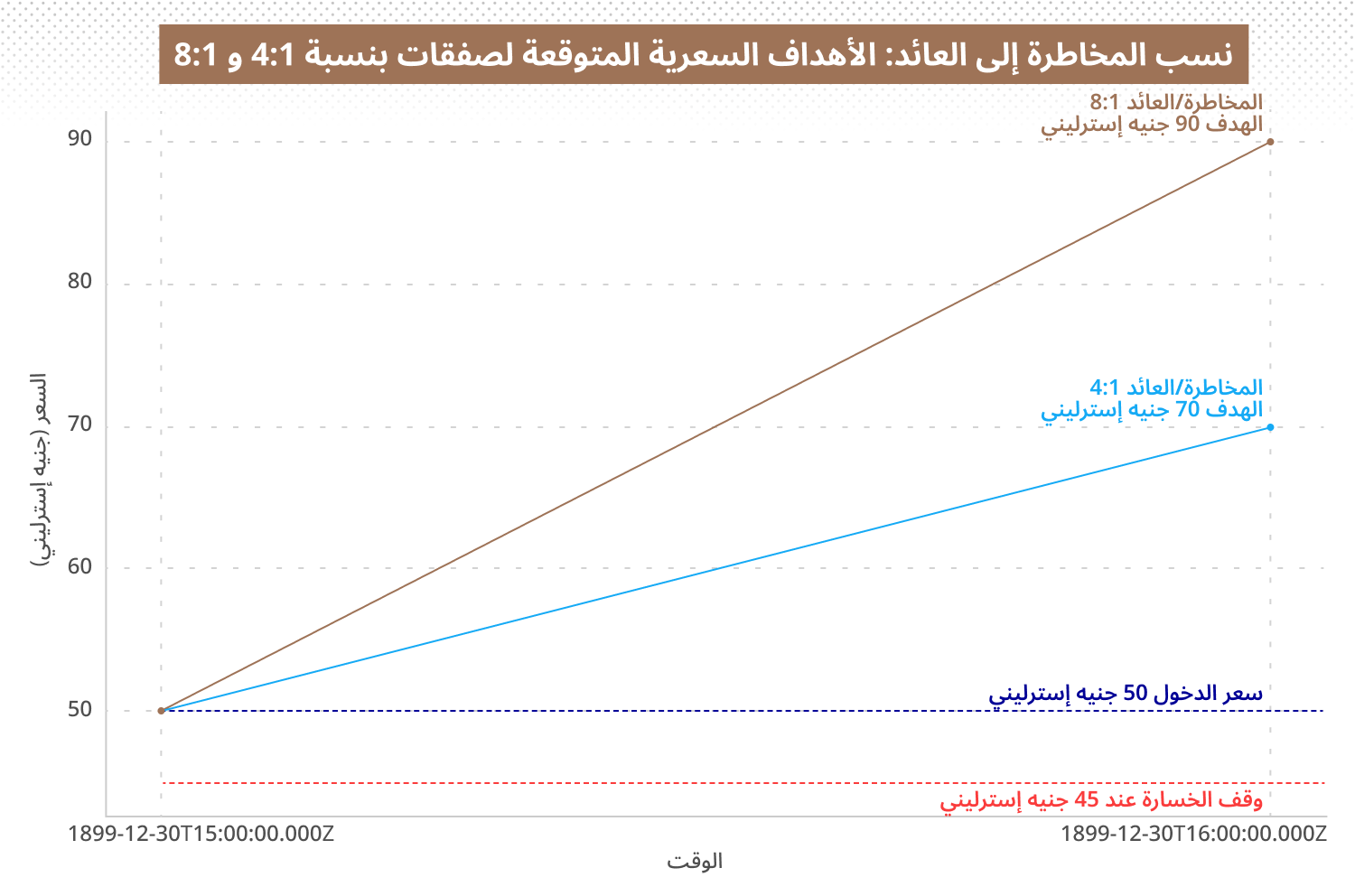

تحليل نسبة المخاطرة إلى العائد

يتضمن هذا التحليل تقييم المخاطر المحتملة مقابل العوائد المتوقعة لكل صفقة، مما يضمن توافق الصفقات مع معايير إدارة المخاطر المحددة مسبقًا. لمزيد من المعلومات، يمكنك زيارة صفحة نسبة المخاطرة إلى العائد الخاصة بنا.

المتابعة والتحليل المنهجي

تُعدّ مُتابعة ظروف السوق باستمرار ومُراجعة استراتيجيات التداول والصفقات بشكل دوريّ من أهمّ مُمارسات إدارة المخاطر، حيث تُتيح للمُستثمر تعديل تقنيات إدارة المخاطر حسب الضرورة.

التنبيهات والإخطارات الخاصة بالسوق

يُمكنك إعداد تنبيهات لمساعدتك على متابعة التحركات الكبيرة والظروف المؤثرة على صفقاتك بشكل فوري، مما يتيح لك اتخاذ قرارات مدروسة وسريعة.

خطة التداول والالتزام بها

وضع خطة تداول شاملة تتضمّن استراتيجيات إدارة المخاطر بحزم لتجنب اتخاذ قرارات عاطفية قد تؤدي إلى خسائر غير ضرورية.

استخدام هذه الأدوات بفعالية يُساعد مُتداولي عقود الفروقات على إدارة التعرُّض للمخاطر وتحسين فرصهم في تحقيق النجاح على المدى الطويل في الأسواق.

الأسئلة الشائعة

ما هي إدارة المخاطر في التداول؟

إدارة المخاطر في التداول هي عملية تحديد وتقليل المخاطر المرتبطة بامتلاك صفقات ذات رافعة مالية - وهي معاملة محفوفة بالمخاطر بطبيعتها. الهدف الأساسي باختصار هو حماية رأس المال والحد من الخسائر. وتتراوح المخاطر من مخاطر السوق (تقلُّبات الأسعار) إلى والمخاطر النظامية (الأحداث التي تُؤثّر على السوق بالكامل)، وتقييم تأثير تلك المخاطر على الاحتفاظ بصفقات مُحدّدة. وانطلاقًا من ذلك، يُعدّ تحديد درجة تحمُّل المخاطر، وتطبيق بعض الممارسات مثل أوامر وقف الخسارة وتحديد حجم الصفقة بعناية، والتنويع من العناصر الرئيسية لعملية إدارة المخاطر.

كيف يُمكنني حساب المخاطر في التداول؟

لحساب المخاطر عند التداول، عليك تحديد حجم الصفقة ونقاط الدخول والخروج المحتملة لكل صفقة، بالإضافة إلى نسبة المخاطرة إلى العائد. هذه النسبة على مستوى وقف الخسارة الذي تحدده، لذلك يجب أن توازن بين مدى استعدادك لتحمل الخسائر قبل إغلاق الصفقة من حساب المخاطر على النحو الأمثل. ويجب الانتباه كذلك إلى أن مُلامح المخاطر قد تتغير، لذا من المُهمّ أن تكون مرنًا في حساب المخاطر حيث تختلف مُتغيّرات مثل حجم الصفقة وموضع وقف الخسارة اعتمادًا على الأصل وظروف السوق ومُستوى تحمُّل المخاطر العام.

ما هي أدوات إدارة المخاطر؟

تُستخدم أدوات إدارة المخاطر لتحديد المخاطر وتقليلها في التداول. وتتصدر أوامر وقف الخسارة قائمة أشهر هذه الأدوات، إلّا أن القائمة تشمل أيضًا أدوات أخرى يُمكن أن تساعد في إدارة المخاطر مثل مُؤشّرات التقلبات، ونماذج تقييم المخاطر، وحاسبات تحديد حجم الصفقة، والتي يُمكن أن تُعينك على فهم مُلامح المخاطر بطرق مُختلفة. ومن خلال الدمج بين مجموعة من هذه الأدوات يُمكنك توسيع معرفتك بالمخاطر وتعديل استراتيجية إدارة المخاطر حسب المعطيات التي تعطيك إياها.

ما هي "قاعدة 1٪" في إدارة المخاطر؟

تُشير قاعدة 1٪ في إدارة المخاطر إلى عدم المُخاطرة بأكثر من 1٪ من رأس مال التداول الخاص بك في صفقة واحدة. ومن خلال فهم هذه القاعدة والالتزام بها، قد تساعدك في إدارة المخاطر وحماية رأس مالك. ومع ذلك، قد يفضّل بعض المُتداولين المُخاطرة بأكثر من ذلك، بينما قد يكون البعض الآخر أكثر تحفُّظًا. وللوصول إلى النسبة الأنسب لحالتك الشخصية، يجب عليك مُراعاة ظروف السوق، وتقلُّب الأصل، والسيولة، وعوامل أخرى.