我们可以通过通货膨胀来消除公债吗?

随着全球公共借款的激增,快速提升的消费价格可能有助于通过通货膨胀来消除公债,但这带来相应的代价。阅读全文……

现今公债备受瞩目。立法者正在努力解决美国债务上限问题,并且只有几周的时间来同意增加美国政府授权借入的资金总额。如果他们不这样做,可能会发生金融危机。政府将无法提供资金给社会保障、医疗保险和国债利息。

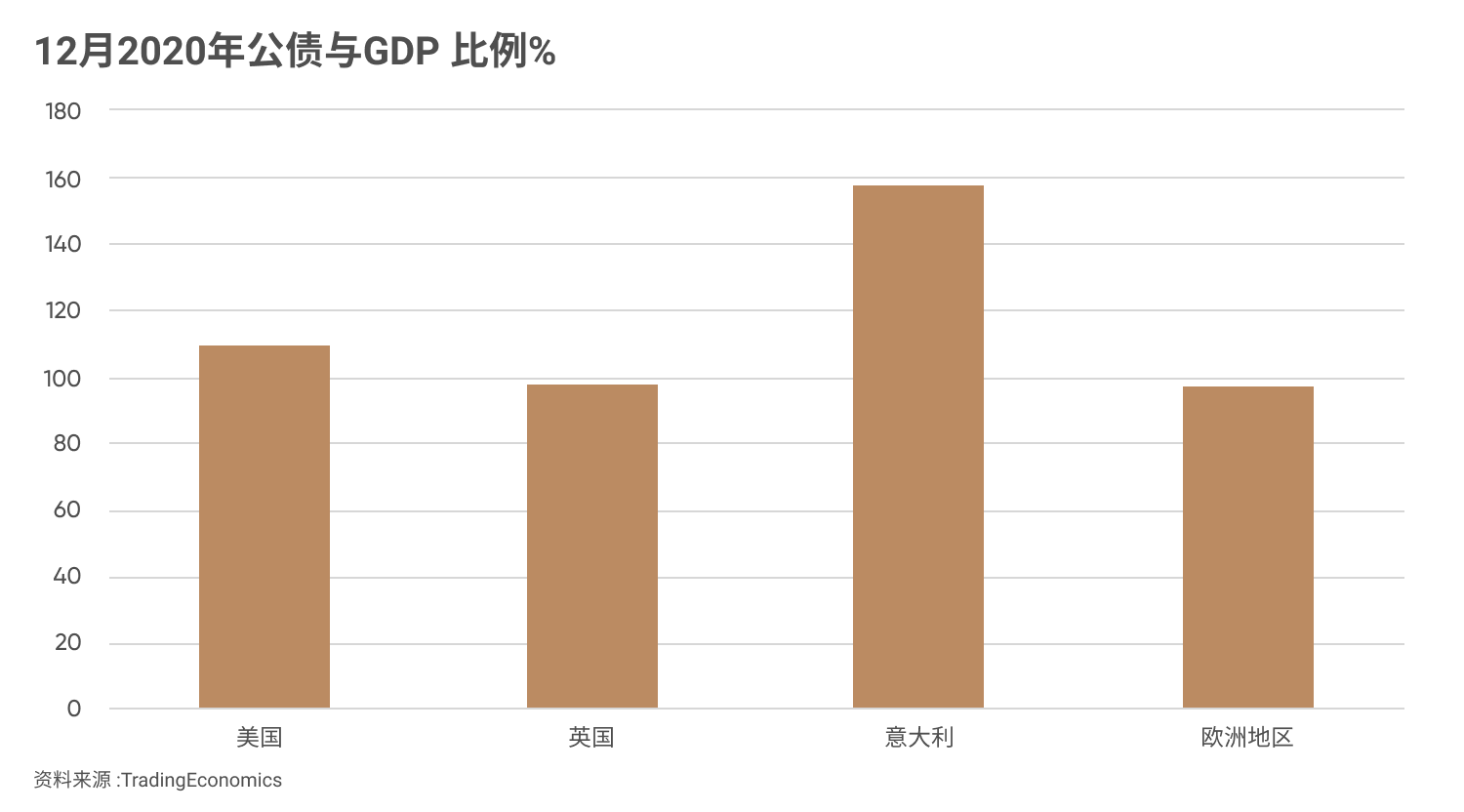

在英国,国债占了GDP的98.8%,政府刚刚宣布了一项违反宣言的增税计划,以支持社会服务的资金。与此同时,意大利公债占了 GDP的160%。欧盟正在考虑是否永久改变预算规则,以国债上限为 GDP 60% 作为目标。

自疫情爆发以来,根据经济合作与发展组织的估计,各国政府已借入 18 万亿美元,许多国家的债务占GDP的比例达到了创纪录的水平。但这些数字实际上意味着什么?不断增加的国债要紧吗?政府如何在赤字问题上取得进展?

赤字的危险

首先要澄清的是公债和赤字之间的区别。赤字是政府在一年内的收入和支出之间的差额。国债是一笔更大的数额。 它由多年来累积的欠款总额组成,通常以GDP比例形式来呈现。

当债务占GDP的比例甚高时,投资者将开始质疑政府偿还债务的能力,并开始要求更高的利率。公共债务最危险的影响之一是债务危机 ,例如在 2007-2008 年金融危机之后发生的希腊国债危机,当时需要第三方救助来纾困贷款。

在某些情况下,政府甚至被迫陷入债务违约。这个情况于2020 年 5 月在阿根廷发生,当时政府未能向债权人支付 5 亿美元——当时是第九次违约。

降低债务

庞大的公债是一个重大问题,也是一个政治的烫手山芋。那么政府如何解决债务问题呢?一种方法是促进经济增长。随着经济的增长,债务占GDP比例随之降低,从而降低了债务危机或违约的风险。

由于复利效应,即使是小幅经济增长也能产生影响。如果通货膨胀率和增长率都为 1.5%,那么仅仅十年后名义 GDP 就会高出三分之一。

另一个方式是紧缩,也就是削减政府支出或增加税收以遏制赤字。即使在最好的情況下,这在政治上是不受欢迎的,并且不适于疫情后的情况。特别现今医疗保健需求甚高,同时民众要求增加主要公共部门工作人员的工资。提高税收是另一种方法。英国政府刚刚推出了增加国民保险缴费的计划,尽管这引起了多方面的愤怒咆哮。

我们可以通过通货膨胀来消除公共债务吗?

的确还有另一种方法。乍看之下,这方法看起来相对无害:通过膨胀来摆脱债务。高通胀率拉低了债务的实际价值,允许政府实际上使用比最初借入时价值更低的资金来偿还债务。

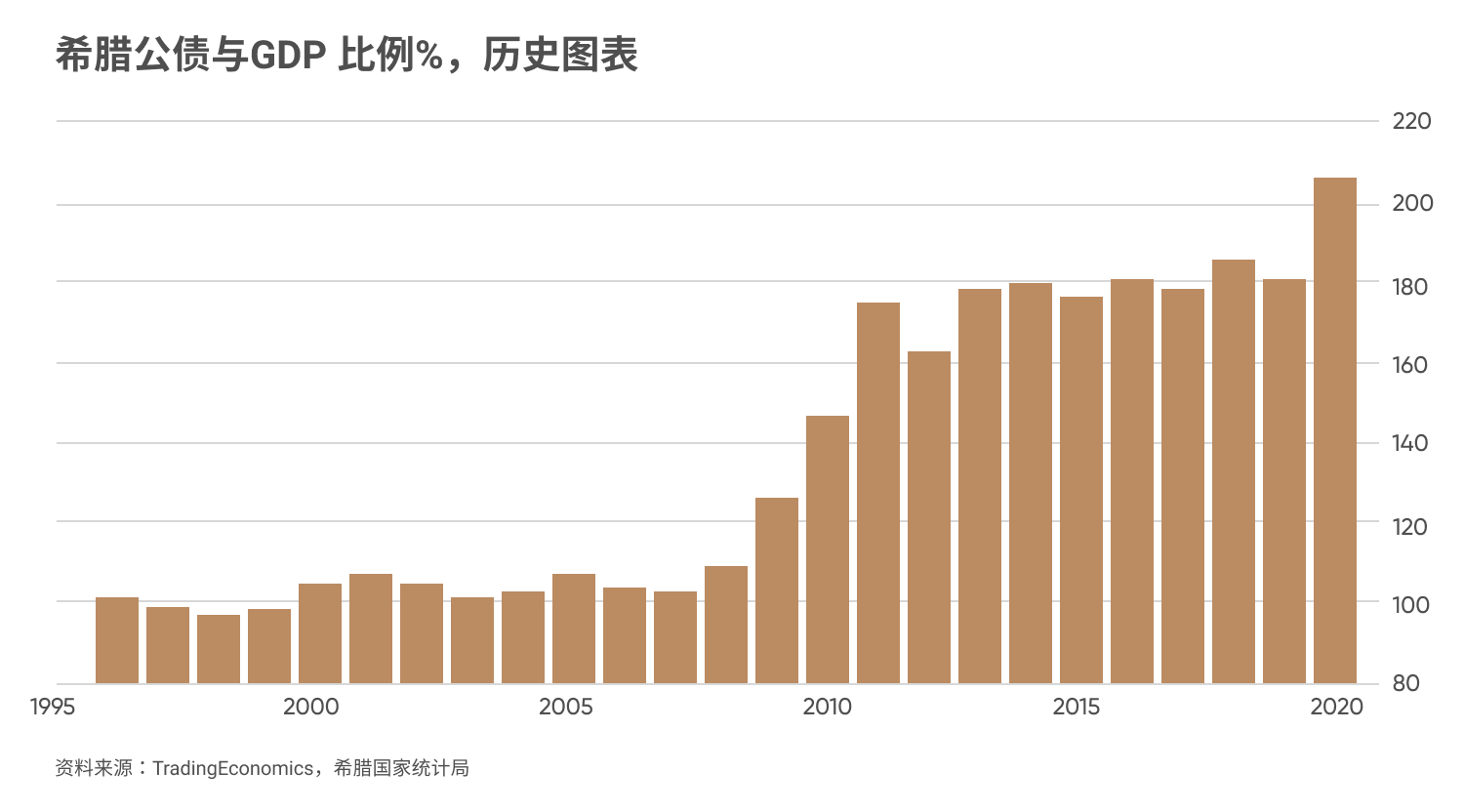

这在过去已经成功实施,特别是在二战之后,当时英国政府看到其战后债务大幅减少 - 需要非常持续的高通胀才能实现。1940 年代和 1950 年代的平均通货膨胀率约为 4.5%。

这在 1960 年代时略微降低至 3.5%,但仍远高于现今主要经济体可接受的目标水平,通常为 2%。1970 年代和 1980 年代发生了严重的通货膨胀,平均率为 10%,并在1971 年达到 24% 的高峰。随着实际价值的下降,国债 在1975年时从战后高峰GDP 的250% 骤降至GDP的 50%。

现今美国的通胀率为 5.4%,而美联储仅计划开始逐渐减少量化宽松的计划,我们是否会看到 另一个通过通胀来消除公共债务的时代?

通货膨胀代价

简单的答案是:可能不会。第一个大问题是,更高的通货膨胀意味着投资者将要求更高的利率,从而增加偿还公债的成本。

央行独立性和通胀目标也使这一战略变得复杂。美国、欧盟和英国的通胀目标为 2%。这意味着 1970 年代用于消除战后债务的 20%失控通胀不该历史重演。值得留意的是,虽然通货膨胀可以降低债务的实际价值,但也会增加政府面临的名义成本——通货膨胀率越高,工资要求也越高。

美军和英国国家医疗服务体系 (NHS) 是全球五个最大雇主当中的两个,这意味着工资上升将导致支出增加,甚至赤字增加。此外,许多政府也面临与通胀挂钩的债务。这些与通胀挂钩的债券在通胀期间会升值。它们在英国以指数挂钩金边债券、美国以财政部通胀保值债券 (TIPS)、印度以通胀指数债券和加拿大以实际回报债券的形式发行。

英国政府借款的四分之一左右是与通胀挂钩的债务,这意味着通胀率上升会导致很大一部分债务的偿债成本上升。

长远前景

那我们现在有什么结论?疫情为发展中国家带来了前所未有的财政刺激,随着尘埃落定,各国政府正努力解决如何解决庞大债务的问题。

既然通过通货膨胀消除债务不再是一个可靠的选择,政府不得不寻求替代策略——而加税似乎是最适合的。美国众议院民主党最近公布了对高收入人群征收附加税和提高资本利得税最高税率的计划。

实际上,这些改革不太可能通过,尽管英国最近的增税可能是情况将发生变化的信号。如果通过通胀来消除公共债务是个行不通的策略,我们可以肯定,政策制定者将密切留意通胀率。提高税收和利率一段时期可能是新的出路。

常见问题

通货膨胀如何减少债务?

通货膨胀意味着商品和服务价格的上涨——通常也会增加收入。在高通胀时期,借款人在纸面上仍欠相同的金额,但却有更高的名义收入来偿还债务。尽管名义债务水平相同,但其实际价值却下降了。

如何通过通货膨胀来解决债务?

就像其他借款人一样,政府也会举债。当通货膨胀率高时,货币价值降低——一张 50 英镑的钞票在今天可买到的东西比一年前少。通货膨胀对债务的影响意味着,从理论上讲,政府能够使用比最初借入时价值更低的钱来偿还债务。

如何解决公债问题

管理沉重的债务负担最佳方法之一是鼓促进济增长。公债通常以债务与GDP的比例来衡量。经济增长将提升名义GDP,随着时间降低债务与GDP的比例。

但这种方法需要时间,而且促进经济增长说起来容易做起来难。另一个方式是紧缩,削减政府支出或增加税收以遏制赤字。但是,鉴于疫情后的压力,是否还对此方案感兴趣?剩下的两个选择前景黯淡:通胀来解决债务或违约。