Торговля серебром на коррекции в 35%

Высоковолатильная техническая картина в последнее время явно благоприятствовала конформным стратегиям пробоя, тогда как с точки зрения настроений рынок по-прежнему в основном ориентирован на покупки.

Высоковолатильная техническая картина в последнее время явно благоприятствовала конформным стратегиям пробоя, тогда как с точки зрения настроений рынок по-прежнему в основном ориентирован на покупки. Трейдеры на рынке драгоценных металлов начали эту неделю с «моря красного», однако именно резкое падение в прошлую пятницу стало настоящим сигналом тревоги. Золото снизилось от рекордных уровней около $5 600 до минимумов в районе $4,4 тыс. сегодня утром, прежде чем частично поднялось. Серебро же показало куда более значительное внутридневное снижение в процентном выражении, полностью нивелировав все достижения текущего года и упав более чем на треть от своего рекордного максимума, зафиксированного на прошлой неделе.

Фундаментальные факторы, по всей видимости, начали ослабевать еще ранее, однако триггером стало сообщение о выдвижении Кевина Уорша на пост председателя Федеральной резервной системы. Он считается более опытным и устоявшимся кандидатом по сравнению с такими фигурами, как Хассет, и воспринимается как менее рискованный с точки зрения подрыва независимости центробанка, что и спровоцировало фиксацию прибыли после месяцев исторического роста.

Золото и серебро являются недоходными активами, и хотя доходности казначейских облигаций снизились, это произошло не на дальнем конце кривой. Рынок облигаций переваривал более высокие, чем ожидалось, данные по ценам производителей, а также номинацию Кевина Уорша президентом Трампом на пост главы ФРС. Процентные ставки по-прежнему имеют значение, и рыночные ожидания (FedWatch от CME) продолжают указывать на сохранение ставок без изменений до июня, когда, по мнению большинства, состоится первое снижение на 25 базисных пунктов в этом году, а второе и последнее снижение в 2026 году возможно в сентябре.

В политическом плане правительство США оказалось в режиме шатдауна, однако в ближайшее время ожидается голосование в Палате представителей, которое, по словам спикера Джонсона, может привести к возобновлению работы правительства уже завтра. Также прозвучали комментарии нескольких членов Федерального комитета по операциям на открытом рынке (FOMC): Бостик отметил, что инфляция остается слишком высокой и требуется четкое подтверждение ее возвращения к уровню 2%; Уоллер сообщил, что он не поддержал решение на последнем заседании и настаивал на снижении ставки на 25 б.п., считая, что политика все еще чрезмерно сдерживает экономическую активность; Мусалем, в свою очередь, заявил, что дальнейшие снижения ставок нецелесообразны, поскольку политика уже является нейтральной, а экономике не требуется стимул.

Что касается макроэкономических данных, то более высокие показатели цен не способствовали улучшению настроений. Индекс цен производителей (PPI) за декабрь вырос на 0,5% м/м по общей инфляции против ожиданий в 0,2%, а базовый показатель (без учета продуктов питания и энергии) увеличился на 0,7%. В годовом выражении общий показатель остался на уровне 3% вместо ожидаемого снижения, а базовый вырос до 3,3%. Индекс деловой активности в Чикаго (Chicago PMI) заметно улучшился — с 43,5 до 54, впервые за более чем два года выйдя из зоны сокращения.

Неделя впереди

Сегодня выйдут производственные PMI, завтра — данные по открытым вакансиям JOLTS, в среду — оценка занятости от ADP и PMI в секторе услуг, в четверг — еженедельные заявки на пособие по безработице и отчет Challenger по сокращениям рабочих мест, а в пятницу — ключевые для рынка данные по занятости вне сельского хозяйства (Non-Farm Payrolls), где ожидается слабый рост рабочих мест в январе. В сезоне отчетности сегодня публикуют результаты Palantir и Disney, завтра — AMD, PepsiCo и Pfizer, в среду — Alphabet, Eli Lilly и Uber, в четверг — Amazon и Shell, а в пятницу — Philip Morris. Что касается решений центробанков, Европейский центральный банк и Банк Англии, как ожидается, сохранят ставки без изменений в этот четверг, тогда как наиболее интересным событием станет решение Резервного банка Австралии завтра, где возможно повышение ставки.

Технический обзор серебра, стратегии и уровни

На дневном таймфрейме цена опустилась ниже всех основных краткосрочных скользящих средних, оставаясь при этом выше ключевых долгосрочных. Также она достигла нижней границы явно расширившихся полос Боллинджера. По индикатору направленного движения (DMI) линия -DI пересекла +DI, хотя пока это не классифицируется как однозначно негативный сигнал. Индекс относительной силы (RSI) резко вышел из зоны перекупленности, но еще не достиг перепроданности, в то время как ADX остается в зоне выраженного тренда. На недельном таймфрейме также наблюдаются некоторые отклонения от ключевых индикаторов, однако недельный +DI все еще выше -DI, а цена остается не слишком далеко от верхней границы недельных полос Боллинджера.

Технический вывод?

Рынок был и остается «волатильным» как на дневном, так и на недельном таймфреймах. Это означает, что стратегии пробоя по тренду остаются предпочтительными — будь то покупки от первого уровня сопротивления или продажи от первого уровня поддержки, тогда как значимые развороты по-прежнему остаются уделом контртрендовых трейдеров. На данном этапе очевидно, что конформные стратегии пробоя значительно превзошли контртрендовые как на прошлой неделе, так и в начале текущей. Однако для сохранения этого преимущества потребуется, чтобы рост волатильности происходил быстрее, чем расширение дневных и недельных первых уровней поддержки и сопротивления, которые пытаются адаптироваться к более резкому рынку.

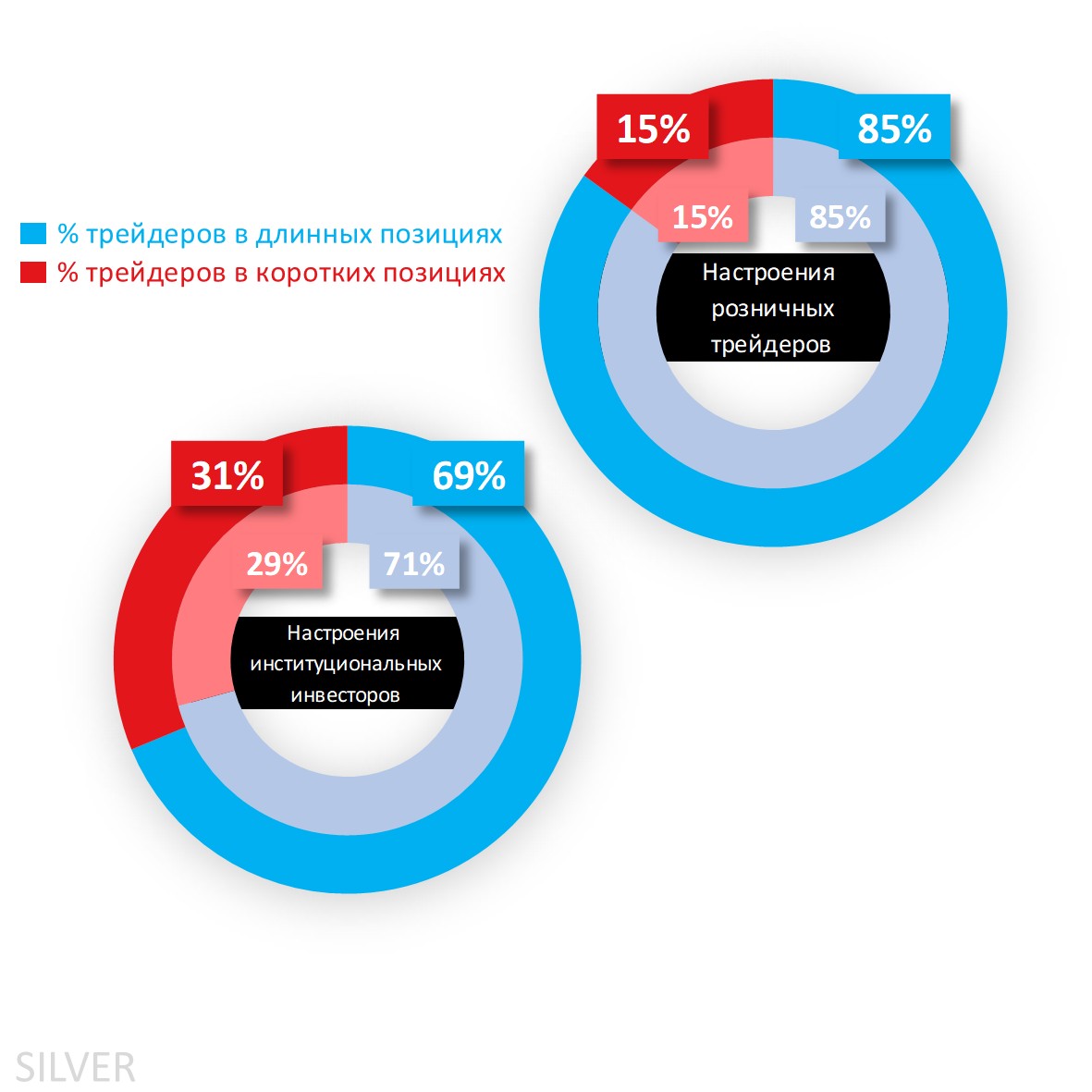

Клиентские настроения Capital.com по серебру

Неделя началась с экстремально бычьих настроений клиентов на уровне 85%, без изменений по сравнению с прошлой пятницей до обвала. Однако продолжающиеся потери вынудили часть длинных позиций закрыться, снизив этот показатель до 82% на момент написания. При наложении настроений на график ниже видно, что держатели длинных позиций искали возможность сократить экспозицию на первом росте цены, прежде чем снова попытаться следовать тренду. В начале прошлой недели доля активных покупателей составляла 73%.

Спекулянты по отчету CoT по-прежнему находятся в чистых длинных позициях и в зоне активных покупок, однако они немного сократили бычий уклон из-за большего увеличения коротких позиций (+2 021 контракт) по сравнению с длинными (+510). Чистая длинная позиция по золоту также сократилась, но лишь незначительно, вследствие гораздо большего сокращения длинных позиций (-43 672) по сравнению с короткими (-4 298). Стоит учитывать, что значительная часть длинных позиций была открыта на гораздо более низких уровнях, поэтому, хотя коррекция для них неблагоприятна, у них все еще остается запас, позволяющий зафиксировать прибыль в чистом выражении.

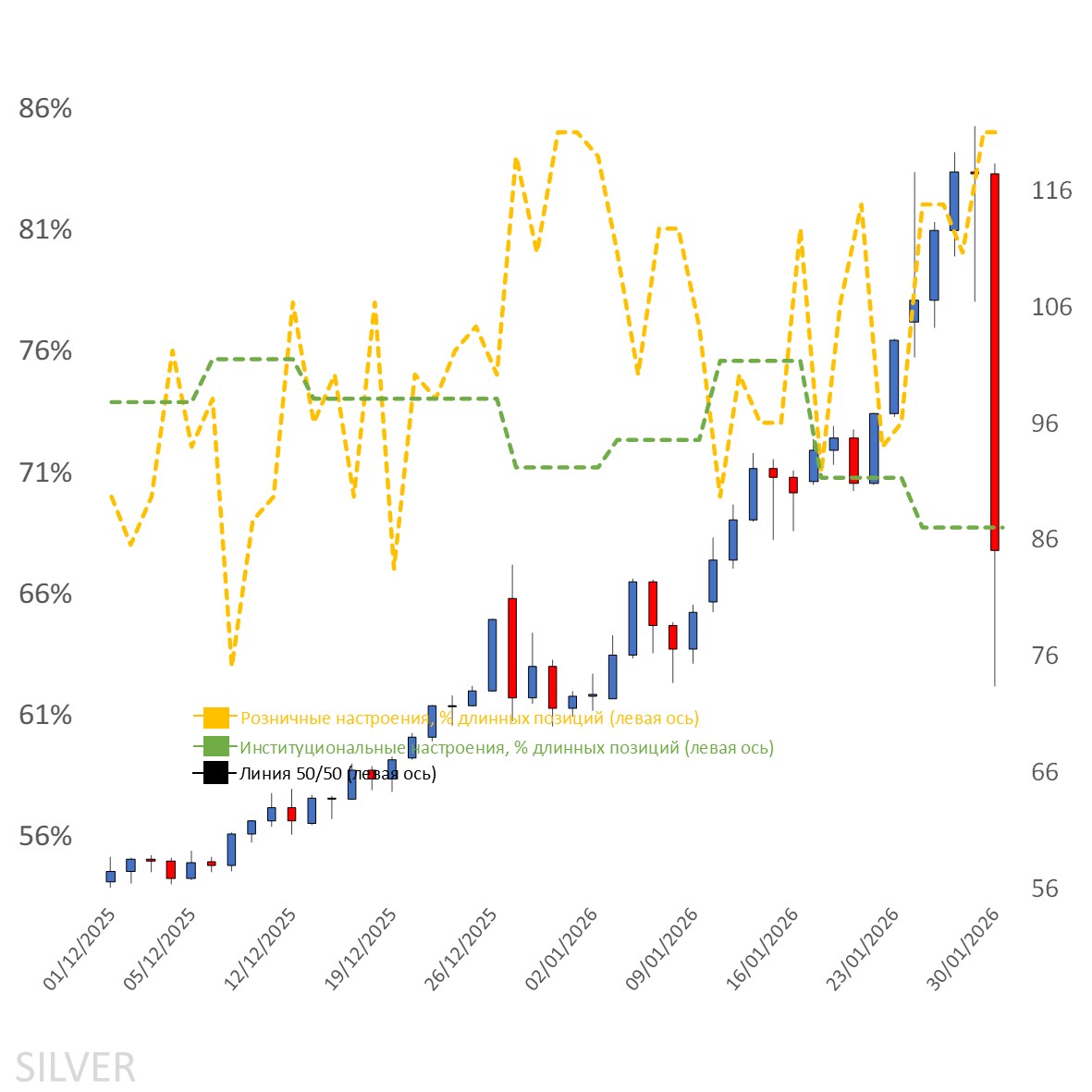

Клиентские настроения, нанесенные на дневной график

Источник: Capital.com

Источник: Capital.com

Период: ДЕКАБРЬ 2025 – ЯНВАРЬ 2026

Прошлые результаты не являются индикатором будущих.

График серебра на платформе Capital.com с ключевыми техническими индикаторами

Источник: Capital.com

Источник: Capital.com

Период: ОКТЯБРЬ 2025 – ФЕВРАЛЬ 2026

Прошлые результаты не являются индикатором будущих.