Прогноз ставок по ипотечным кредитам на 2025 год и дальнейший период

Подробнее об актуальных прогнозах ставок по ипотечным кредитам, а также о прогнозах сторонних аналитиков и о том, как торговать CFD на фоне изменения ставок.

Процентные ставки по ипотечным кредитам – это проценты, которые взимают кредиторы по ипотечным кредитам. В США на эти ставки влияют колебания доходности долгосрочных казначейских облигаций. Они, в свою очередь, отражают ожидания в отношении ставки по федеральным фондам, установленной Федеральной резервной системой (FED), – ключевого ориентира, определяющего стоимость краткосрочных заимствований и формирующего общую экономическую активность.

Для трейдеров, кто торгует контрактами на разницу цен (CFD), динамика ставок по ипотечным кредитам дает некоторое представление о более общих макроэкономических тенденциях. Ожидания изменений в политике FED могут повлиять на валютные пары с долларом США, а также на акции или индексы, которые связаны с жильем, банковским делом и потребительским кредитованием.

В этом гайде мы рассмотрим последние прогнозы процентных ставок по ипотечным кредитам в США от сторонних аналитиков, а также ключевые факторы, которые формируют прогноз.

Ставки по ипотечным кредитам в США: прогноз на 2025 год

По состоянию на май 2025 года, согласно прогнозам сторонних аналитиков, ставки по ипотечным кредитам в США могут постепенно снижаться до конца года, но темпы снижения останутся неравномерными.

Fannie Mae в своем «Экономическом и жилищном прогнозе» на май 2025 года сообщает, что средние фиксированные ставки по ипотечным кредитам на 30 лет составят 6,5% во втором квартале 2025 года и снизятся до 6,1% к четвертому кварталу. В результате среднегодовой показатель составит 6,4%, а в 2026 году он немного снизится до 5,9%.

Ассоциация ипотечных банков (MBA) в своем прогнозе на май 2025 года придерживается более осторожной точки зрения. Группа ожидает, что ставки останутся на уровне 6,7% до третьего квартала 2025 года, а к концу года снизятся до 6,6%. Прогноз на весь год составил 6,6% — один из самых высоких показателей в текущем наборе прогнозов.

Wells Fargo прогнозировал более умеренное снижение. Экономисты ожидали, что ставки снизятся с 6,6% во втором квартале до 6,3% к концу 2025 года. Несмотря на более ранние снижения ставки по федеральным фондам, банк в своем мартовском отчете отметил, что: «Ипотечные ставки не далеки от уровней, которые преобладали год назад», что свидетельствует об ограниченном влиянии политики на стоимость заимствований.

Freddie Mac поддержал эту точку зрения, указав на изменение настроений на рынке: «В отличие от прошлого года, когда многие ожидали снижения ставок по ипотеке, в начале 2025 года преобладает мнение, что ставки останутся высокими в течение более длительного времени». Фирма отметила, что это может привести к более высокой активности покупателей жилья, поскольку все меньше покупателей ожидают дальнейшего снижения цен в ближайшей перспективе.

Прогноз ставки по ипотечным кредитам на 2026 год

Заглядывая вперед, большинство аналитиков ожидают дальнейшего, хотя и скромного, снижения ставок по ипотеке. По прогнозам Fannie Mae, средняя 30-летняя фиксированная ставка снизится до 5,8% к 4 кварталу 2026 года. Wells Fargo и MBA оценили средние показатели на 2026 год на уровне 6,35% и 6,3% соответственно.

Morningstar представила наиболее оптимистичный взгляд, прогнозируя падение до 5,60% в 2026 году и 5,00% к 2027 году, предполагая, что инфляционное давление продолжит снижаться. Fitch Ratings в своем Глобальном прогнозе по жилищному и ипотечному кредитованию прогнозирует ставки в диапазоне от 5,7% до 6,3% в 2026 году и отмечает: «Мы ожидаем, что просроченная задолженность продолжит снижаться, поскольку дальнейшее снижение ставок по ипотеке приведет к сокращению выплат по ипотеке».

Результаты прошлых периодов не являются надежным показателем будущих результатов.

История процентных ставок по ипотечному кредитованию в США

В период с 2005 по 2008 год средние ставки по ипотечным кредитам в США колебались между 5,87% и 6,41%. Это отражает период относительно жесткой денежно-кредитной политики, который предшествовал мировому финансовому кризису. По мере экономического спада ставки были снижены в ответ на агрессивное смягчение политики ФРС. К 2012 году средняя ставка снизилась до 3,66% и оставалась ниже 4% в течение большей части следующего десятилетия.

Пандемия COVID-19 привела к тому, что ставки по ипотечным кредитам достигли новых рекордно низких значений: в 2021 году средняя ставка по ипотечным кредитам с фиксированной ставкой за 30 лет упала до исторического минимума в 2,65%. Но с 2022 года эта тенденция изменилась на противоположную, поскольку FED провела ряд повышений ставок для борьбы с инфляцией. Средние ставки по ипотечным кредитам выросли в 2022 году и еще раз в 2023 году, что стало самым быстрым циклом ужесточения с 1980-х годов.

К маю 2025 года 30-летняя фиксированная ставка по ипотечным кредитам достигла 6,81%, оставаясь ниже 7% в течение 17 недель подряд. «Стабильные ставки по ипотеке в сочетании с умеренно растущим предложением привлекают покупателей жилья на рынок», — сказал Сэм Хатер, главный экономист Freddie Mac, и отметил, что активность заявок на покупку выросла на 18% в годовом исчислении.

Какова средняя ставка по ипотечному кредиту?

По данным Trading Economics, в мае 2025 года средняя процентная ставка по ипотечным кредитам в США составила 6,81%, что немного выше 6,76% от предыдущей недели. Этот шаг последовал за ростом долгосрочной доходности казначейских облигаций, поскольку настроения инвесторов улучшились после временного снижения пошлин между США и Китаем.

Разбор решений FED по ставкам

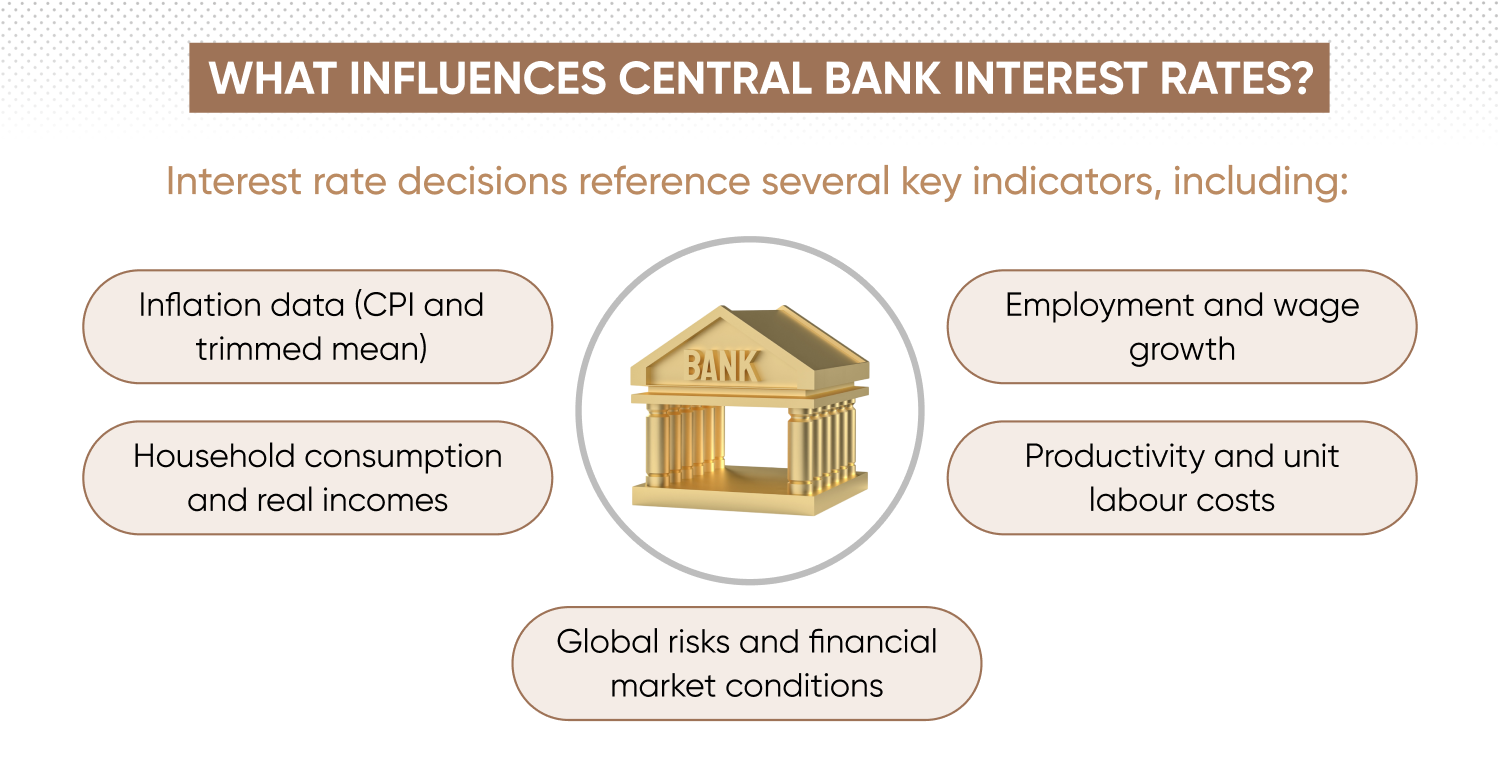

FED устанавливает ставку по федеральным фондам для выполнения двух задач: стабильная инфляция и максимальная занятость. Эта базовая ставка напрямую влияет на стоимость заимствований в экономике, включая процентные ставки по ипотечным кредитам, и косвенно формирует ожидания на валютном и фондовом рынках.

В своем заявлении от 7 мая 2025 года Федеральный комитет по открытым рынкам (FOMC) проголосовал за сохранение ставки по федеральным фондам на уровне 4,25%-4,50%, сохранив осторожную позицию на фоне неоднозначных экономических сигналов. Хотя активность продолжала расти, а условия на рынке труда оставались стабильными, инфляция сохранялась выше целевого показателя ФРС в 2%.

Примечательно, что FED отметила рост неопределенности по сравнению с мартовским заседанием. В заявлении указывается на «возросшие риски роста безработицы и инфляции». Это предполагает, что политикам, скорее всего, придется гибко реагировать на поступающие данные. «Комитет тщательно оценит поступающие данные, меняющиеся перспективы и баланс рисков», — говорится в сообщении.

Согласно Винни Амару из J.P. Morgan, «в недавнем заявлении FED подчеркивается, что экономика продолжает расти умеренными темпами, несмотря на некоторые недавние аномалии в торговых данных, в основном из-за вероятного увеличения импорта до потенциальных пошлин».

FED продолжила сокращение своего баланса, уменьшив вложения в казначейские облигации и ипотечные ценные бумаги. Этот процесс может еще больше ужесточить финансовые условия, что может повлиять на доходность долгосрочных кредитов и, в свою очередь, на ставки по ипотеке.

Что будет дальше со ставками по ипотечным кредитам?

Следующее заседание FOMC по вопросам политики запланировано на 17-18 июня 2025 года, когда будут опубликованы новые экономические прогнозы.

Для трейдеров изменение ожиданий по процентам может повлиять на валютные пары и акции в долларах США, особенно на те, которые связаны с банковским делом, жильем и потребительским кредитованием. Прогноз в отношении ставок по ипотечному кредитованию будет тесно зависеть от того, как FED сбалансирует риски для экономического роста, инфляции и финансовой стабильности в ближайшие месяцы.

Процентные ставки: как они влияют на ипотечное кредитование?

Ставка по кредитам Федеральной резервной системы (FED) влияет на цены на ипотечные кредиты в США. Когда центральный банк меняет свою официальную ставку, кредиторы соответствующим образом корректируют свои плавающие ставки по ипотечным кредитам. Но соотношение не всегда является один к одному, и поток может различаться как по времени, так и по величине.

Глобальные конфигурации процентных ставок также играют определенную роль. Если крупные центральные банки, такие как Европейский центральный банк (ECB), изменят политику, это может повлиять на доходность облигаций и рынки финансирования.

Вот как два сценария изменения процентных ставок по ссудам могут повлиять на переменные ставки по ипотечным кредитам:

| Сценарий | Реакции | P&L |

|---|---|---|

| FED повышает ставку по ссудам | Кредиторы могут повысить плавающие ставки по ипотечным кредитам. | Более высокие сроки погашения могут снизить возможности привлечения заемных средств, что потенциально негативно скажется на ценах на жилье. |

| FED снижает ставку по ссудам | Кредиторы могут снизить переменные ставки по ипотечным кредитам.* | Более низкие выплаты могут стимулировать спрос, что потенциально поддержит цены на жилье. |

*Однако кредиторы могут отложить или частично отказаться от сокращений, особенно если их расходы на финансирование остаются высокими.

Что касается фиксированных ставок по ипотечным кредитам, то здесь связь с действиями FED не такая прямая. Фиксированные ставки отражают ожидания относительно будущих изменений процентных ставок и условий на внутреннем рынке облигаций, что делает их чувствительными к изменениям в указаниях центрального банка и настроениях инвесторов.

Изучите прогнозы по процентным ставкам Федеральной резервной системы (FED) от сторонних аналитиков.

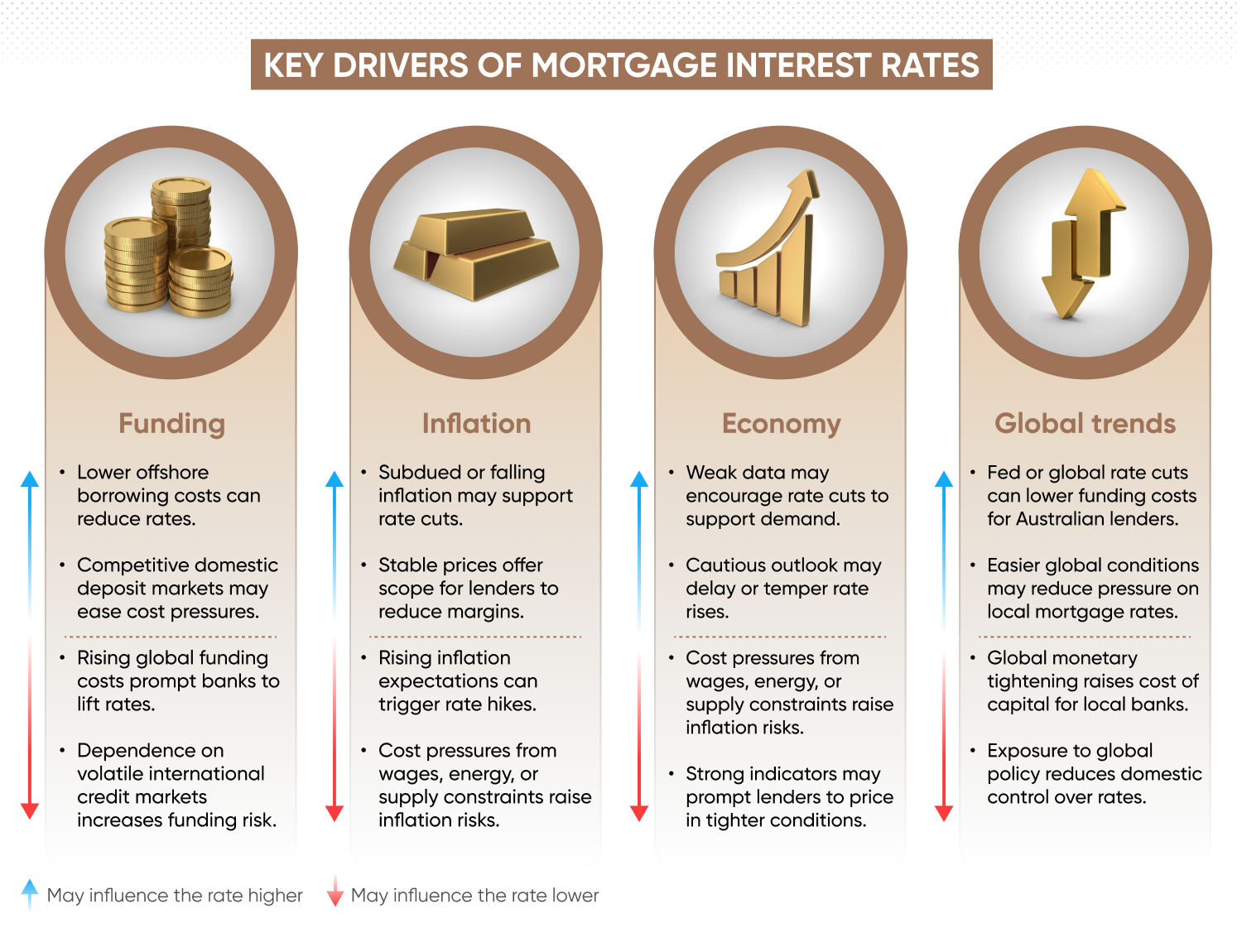

Какие еще факторы влияют на ставки по ипотечным кредитам в США?

Несмотря на то, что ставка по федеральным фондам остается важным фактором, который влияет на ценообразование по ипотечным кредитам в США, другие факторы также влияют на то, как кредиторы устанавливают процентные ставки по ипотечным кредитам, включая тенденции на рынке облигаций, профиль рисков заемщиков и более широкие макроэкономические изменения. Для ипотечных кредитов с фиксированной ставкой основным ориентиром является доходность 10-летних казначейских облигаций.

Доходность облигаций

Большинство ставок по ипотечным кредитам в США не так жестко привязаны к доходности 10-летних казначейских облигаций. Если доходность растет, что часто происходит в ответ на инфляционные ожидания или изменения в рекомендациях FED – ставки по ипотечным кредитам, как правило, растут. И наоборот, падение доходности может создать для кредиторов возможность снизить ставки по ипотечным кредитам, особенно если спрос на активы-убежища возрастет.

Кредитный риск и характеристика заемщика

При установлении ставок кредиторы оценивают индивидуальный риск заемщика. Более высокий кредитный рейтинг, более низкое соотношение долга к доходу (DTI) или больший первоначальный взнос могут привести к более выгодным условиям. Многие кредиторы применяют дифференцированные ставки, при этом наилучшие цены предоставляются заемщикам с рейтингом FICO выше 740. Тип кредита и срок его погашения также играют определенную роль. Например, краткосрочные кредиты или займы с регулируемой процентной ставкой могут выдаваться с более низкими первоначальными ставками.

Тенденции инфляции

Устойчивая инфляция или растущие инфляционные ожидания могут привести к увеличению стоимости долгосрочных заимствований. Ипотечные кредиторы могут заранее скорректировать ставки, если данные свидетельствуют о повышении ценового давления – будь то из-за цен на энергоносители, роста заработной платы или перебоев в поставках. Если инфляция пойдет на спад, а реальная доходность упадет, кредиторы могут снизить ставки по ипотечным кредитам там, где это возможно.

Затраты на финансирование и рыночная ликвидность

Банки и небанковские кредиторы привлекают капитал через депозиты, секьюритизацию или оптовые рынки и рынки РЕПО. Если стоимость финансирования растет (из-за расширения кредитных спредов, более высоких премий за риск или снижения глобальной ликвидности), кредиторы могут повысить ставки по ипотечным кредитам для поддержания маржи. Напротив, более низкие затраты на финансирование могут дать простор для сокращения.

Глобальная политика центрального банка

Зарубежная денежно-кредитная политика косвенно влияет на ипотечные рынки США. Решения ФРС, как правило, оказывают самое сильное влияние, но ужесточение политики Европейского центрального банка или Банка Японии может повысить доходность облигаций по всему миру и повлиять на потоки капитала. Эти глобальные сдвиги могут повлиять на доходность казначейских облигаций и косвенно повлиять на цены на ипотечные кредиты, даже без изменений во внутренней политике США.

Как торговать на процентных ставках по ипотечным кредитам

Хотя процентными ставками по ипотечным кредитам не получится торговать напрямую, их изменения могут оказывать влияние на различные CFD-рынки, особенно на акции и валюту. Вот как можно извлечь выгоду из тенденций в ставке по ипотечным кредитам через соответствующие активы.

Акции

Колебания ставок по ипотечным кредитам могут повлиять на целый ряд секторов, которые чувствительны к процентным ставкам. В первую очередь на банки, ипотечные фонды недвижимости и застройщиков. Эти компании могут переживать изменение маржи, прибыли и оценок в ответ на изменение стоимости заимствований и спроса на жилье.

Повышение ставок по ипотечным кредитам может означать повышение стоимости заимствований, снижение спроса на жилье и снижение ценовой доступности. Это может оказать давление на застройщиков и ипотечные фонды недвижимости, одновременно поддерживая маржу банков, если объемы кредитования сохранятся.

Снижение ставок по ипотечным кредитам может означать удешевление кредитов, рост активности по ипотечному кредитованию и увеличение объемов рефинансирования. Это может принести пользу застройщикам и акциям, чувствительным к процентным ставкам, но может сузить маржу для банков и ипотечных кредиторов.

Вот несколько контрактов на разницу цен (CFD) на акции, которые реагируют на изменения ставок по ипотечным кредитам:

- JPMorgan Chase & Co – крупный американский банк с крупными розничными кредитными операциями и некоторым участием в кредитовании жилья. Торговать акциями JPMorgan

- Bank of America Corp – один из крупнейших ипотечных кредиторов США; чистый процентный доход колеблется в зависимости от изменения процентных ставок. Торговать акциями Bank of America

- Annaly Capital Management – mREIT, ориентированный на ипотечные активы; эффективность зависит от спредов доходности. Торговать акциями Annaly

- AGNC Investment Corp – специализируется на ипотечных инвестициях с агентской поддержкой; чувствительна к долгосрочным изменениям процентных ставок. Торговать акциями AGNC

- DR Horton – ведущий застройщик жилья в США; объемы продаж коррелируют с доступностью жилья. Торговать акциями DR Horton

- Taylor Wimpey PLC – застройщик, зарегистрированный в Великобритании; спрос и доступность зависят от уровня процентных ставок. Торговать акциями Taylor Wimpey

- Barclays PLC – британский банк, работающий по ипотечному кредитованию; на него в первую очередь повлияла политика Банка Англии. Торговать акциями Barclays

- Old Republic International – ипотечный страховщик США; эффективность связана с неплатежами по ипотеке и условиями кредитования. Торговать акциями Old Republic

Форекс

Процентные ставки по ипотечным кредитам зависят от доходности долгосрочных облигаций, которые, в свою очередь, отражают денежно-кредитную политику и макроэкономические перспективы. Та же самая динамика влияет на валютные рынки, особенно там, где разница в процентных ставках между странами стимулирует приток капитала.

Рост ставок по ипотечным кредитам может отражать ожидания того, что FED ужесточит политику, а это приведет к повышению долгосрочной доходности казначейских облигаций и укреплению доллара США (USD).

Падение ставок по ипотечным кредитам может сигнализировать о переходе к смягчению политики FED, что приведет к снижению доходности и ослаблению доллара США.

Вот несколько валютных CFD, которыми вы можете торговать прямо сейчас, в зависимости от изменения ставок по ипотечным кредитам:

- Пара USD/JPY – исторически соответствует доходности казначейских облигаций США; повышение ставок по ипотечным кредитам в США может укрепить доллар США. Торговать парой USD/JPY

- Пара EUR/USD – чувствителен к прогнозу ставок FED-ECB; «голубиная» позиция ECB или «ястребиные» указания FED могут оказать давление на евро. Торговать парой EUR/USD

- Пара GBP/USD – движение из-за разницы в ставках между Банком Англии (BoE) и Федеральной резервной системой (FED). Торговать парой GBP/USD

- Пара AUD/USD – реагирует на расходящиеся сигналы политики Резервного банка Австралии (RBA) и Федеральной резервной системы (FED); ожидания доходности могут определять направление. Торговать парой AUD/USD

- Пара USD/CAD – рынок жилья Канады играет ключевую роль; данные, чувствительные к ипотеке, могут повлиять на канадский доллар. Торговать парой USD/CAD

- Пара NZD/USD – пара, привязанная к сырьевым товарам, на которую влияют мировые тенденции процентных ставок и склонность к риску. Торговать парой NZD/USD

Подробнее о торговле на рынке Форекс

Часто задаваемые вопросы

Какие ставки по ипотечным кредитам сегодня?

По данным Freddie Mac, по состоянию на 22 мая 2025 года средняя 30-летняя фиксированная ставка по ипотечным кредитам в США составляла 6,81%. Ставка оставалась ниже 7% 17 недель подряд, а недавние колебания отражали изменения в доходности казначейских облигаций и настроениях рынка. Еженедельные изменения, как правило, следуют за развитием событий на рынках долгосрочных облигаций, а не за краткосрочными изменениями в политике.

Когда снизятся ставки по ипотечным кредитам?

Большинство сторонних прогнозов предполагают постепенное снижение ставок по ипотеке во второй половине 2025 года, но точные сроки еще не известны. Fannie Mae прогнозирует снижение до 6,1% к четвертому кварталу, а Ассоциация ипотечных банков и Wells Fargo ожидают более скромных сокращений. Будущие сокращения будут зависеть от решений FED, тенденций инфляции и более широких условий финансирования. Если FED возобновит смягчение или снизит доходность казначейских облигаций, ставки по ипотечным кредитам могут снизиться. Но кредиторы могут отложить их снижение в зависимости от маржи и настроя на риск.

Какова текущая процентная ставка по ипотеке?

По состоянию на середину мая 2025 года текущая средняя ставка по 30-летней фиксированной ипотеке по стране составляет 6,81%. Краткосрочные кредиты и кредиты с плавающей процентной ставкой могут предлагать более низкие ставки, но цены варьируются в зависимости от профиля заемщика, структуры кредита и стоимости финансирования кредитора. Ставки по ипотечным кредитам остаются высокими по историческим меркам. Но в последние месяцы они стабилизировались, поскольку инфляционное давление ослабло, а политика Федеральной резервной системы (FED) стала более зависимой от данных.