Dla kogo jest ta strona?

Na tej stronie przedstawiono pełny wykaz kosztów i opłat związanych z naszymi produktami, który obejmuje spready, korekty overnight, gwarantowane zlecenia stop loss (w przypadku ich aktywacji), oraz opłaty za przewalutowanie.

Znajdziesz tu przykłady pokazujące, w jaki sposób obliczamy nasze opłaty, które możesz zastosować do swoich transakcji, aby oszacować łączny wpływ kosztów i opłat na Twoje zyski.

Należy pamiętać, że całkowite koszty wzrosną proporcjonalnie do wolumenów transakcji.

Przykładowe transakcje i wartości przedstawione w niniejszym dokumencie mają charakter wyłącznie poglądowy. Nie należy ich traktować jako prognoz, zaleceń ani preferencji względem konkretnej strategii handlowej.

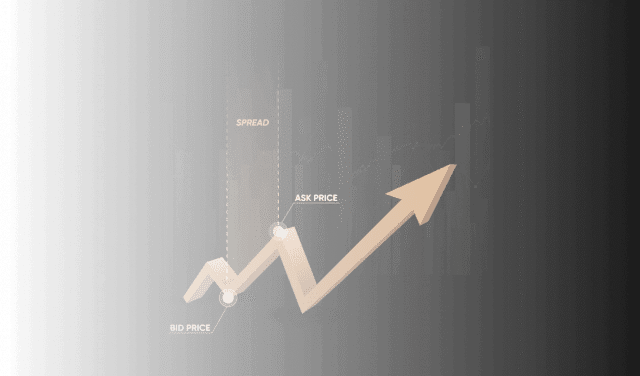

Przykłady kosztów spreadu dla transakcji CFD

W tej sekcji skupimy się na kosztach spreadu dla pięciu głównych klas aktywów na przykładzie kontraktów CFD. Spread to różnica między ceną kupna a ceną sprzedaży na rynku w momencie składania zlecenia. Opłata ta pokrywa koszty związane z obsługą transakcji i stanowi główne źródło dochodu dla nas oraz innych brokerów instrumentów pochodnych.

Handel poza regularnymi godzinami sesji giełdowych może być dostępny dla wybranych akcji. Należy pamiętać, że w takich okresach spready mogą się zwiększać, a płynność może być niższa, co może wpływać na jakość i koszty realizacji zleceń.

Standardowe ceny spreadów można znaleźć po kliknięciu wybranego aktywa na naszej stronie rynków, w sekcji „Wszystkie rynki”.

Forex

- Posiadasz pozycję o wielkości 100 000 jednostek EUR/USD, z kursem kupna/sprzedaży wynoszącym 1,05000/1,05006.

- Spread na tym rynku wynosi zatem 0,6 pipsa (0,00006).

- Otwarcie pozycji: płacisz połowę spreadu przy wejściu (0,3 pipsa lub 0,00003).

- Zamknięcie pozycji: drugą połowę opłaty uiszczasz przy wyjściu z transakcji (0,3 pipsa lub 0,00003).

- Spread jest obliczany w walucie kwotowanej.

- Całkowity koszt spreadu: 100 000 jednostek × 0,00006 = 6 USD (lub równowartość w walucie konta).

Towary i surowce

- Posiadasz pozycję 10 kontraktów na Złoto (10 uncji trojańskich), z kursem kupna/sprzedaży wynoszącym 2500,00/2500,30.

- Spread na tym rynku wynosi zatem 0,30 punktu (2500,30-2500,00).

- Otwarcie pozycji: płacisz połowę spreadu przy wejściu w transakcję (0,15 punktu).

- Zamknięcie pozycji: drugą połowę opłaty uiszczasz przy wyjściu z transakcji (0,15 punktu).

- Całkowity koszt spreadu: 10 kontraktów × 0,30 punktu = 3 USD (lub równowartość w innej walucie).

Indeksy

- Posiadasz pozycję o rozmiarze 1 kontraktu na UK 100, z kursem kupna/sprzedaży wynoszącym 9000/9001.

- Spread na tym rynku wynosi zatem 1 punkt (9001-9000).

- Otwarcie pozycji: płacisz połowę spreadu przy wejściu w transakcję (0,5 punktu).

- Zamknięcie pozycji: drugą połowę opłaty uiszczasz przy wyjściu z transakcji (0,5 punktu).

- Całkowity koszt spreadu: 1 kontrakt × 1 punkt = 1 GBP (lub równowartość w innej walucie).

Akcje

- Posiadasz pozycję o rozmiarze 10 akcji na Apple, z kursem kupna/sprzedaży wynoszącym 240,00/240,13.

- Spread na tym rynku wynosi zatem 0,13 punktu (240,13-240,00).

- Otwarcie pozycji: płacisz połowę spreadu przy wejściu w transakcję (0,065 punktu).

- Zamknięcie pozycji: drugą połowę opłaty uiszczasz przy wyjściu z transakcji (0,065 punktu).

- Całkowity koszt spreadu: 10 akcji × 0,13 punktu = 1,30 USD (lub równowartość w innej walucie).

Kryptowaluty

- Posiadasz pozycję o rozmiarze 0,1 kontraktu na Bitcoin, z kursem kupna/sprzedaży wynoszącym 90,000/90,050.

- Spread na tym rynku wynosi zatem 50 punktów (90,050-90,000).

- Otwarcie pozycji: płacisz połowę spreadu przy wejściu w transakcję (25 punktów).

- Zamknięcie pozycji: drugą połowę opłaty uiszczasz przy wyjściu z transakcji (25 punktów).

- Całkowity koszt spreadu: 0,1 kontraktu × 50 punktów = 5 USD (lub równowartość w innej walucie).

Obligacje/stopy procentowe

- Masz otwartą pozycję na kontrakcie CFD na 10-letnie obligacje skarbowe USA, których cena wynosi obecnie 112,50 USD za 100 USD wartości nominalnej. Całkowita wartość Twojej pozycji wynosi 200 000 dolarów.

- Załóżmy, że korekta bazy overnight wynosi -0,0008. Przy cenie 112,50 daje to: (-0,0008 / 112,50) × 100 = -0,0711% dziennie

- Nasza dzienna opłata wynosi 0,01096%.

- Jeśli masz pozycję długą:

Łączna stopa overnight = 0,01096% – 0,0711% = –0,06014%

Finansowanie = 200 000 USD × –0,06014% = –120,28 USD

Otrzymasz kwotę 120,28 USD na koncie overnight. - Jeśli masz krótką pozycję:

Łączna stopa overnight = 0,01096% + 0,0711% = 0,08206%

Finansowanie = 200 000 $ × 0,08206% = 164,12 $

Zapłacisz koszt finansowania w wysokości 164,12 $ za noc.

Przykłady kosztów finansowania overnight (swapów)

W przypadku utrzymywania pozycji CFD do następnego dnia może zostać wykonana niewielka korekta, znana jako swap, aby odzwierciedlić koszt lub zysk wynikający z utrzymywania ekspozycji. To, czy zapłacisz tę kwotę, czy ją otrzymasz, zależy od kilku czynników, takich jak kierunek transakcji i bazowa stopa procentowa dla danego aktywa, a także wszelkich korekt związanych z utrzymywaniem pozycji po zakończeniu sesji.

Należy pamiętać, że opłaty swapowe są naliczane na podstawie całkowitej wartości otwartej pozycji, a nie depozytu zabezpieczającego transakcję. Innymi słowy, nawet jeśli pozycja została otwarta z dźwignią finansową, do obliczeń wykorzystywany jest pełen rozmiar pozycji, określany również jako wartość nominalna. To rozwiązanie zapewnia spójność w rozliczaniu kosztów finansowania, niezależnie od wymaganego kapitału początkowego.

Poniższe przykłady ilustrują sposób obliczania korekt overnight dla różnych klas aktywów przy użyciu uproszczonych i zaokrąglonych wartości dla większej przejrzystości.

Forex

- Utrzymujesz pozycję na 10 000 jednostek USD/JPY do następnego dnia (overnight). Twoja nominalna ekspozycja wynosi zatem 10 000 USD.

- Na potrzeby tego obliczenia przyjmijmy, że stopa swapowa overnight (TomNext) dla pary USD/JPY wynosi -0,0182. Przy obowiązującej na rynku kasowym cenie 132,80 korekta wyniesie -0,0137% na dzień.

- Nasza opłata dzienna wynosi 0,00411%.

- Utrzymując pozycję długą do następnego dnia, otrzymałbyś 0,00959% (ujemną stopę swapową USD/JPY pomniejszoną o naszą opłatę) swojej ekspozycji, co po przeliczeniu z JPY wyniosłoby 0,96 USD lub równowartość w innej walucie.

- Utrzymując pozycję krótką, zapłaciłbyś 0,01781% (dodatnią stopę swapową plus naszą opłatę) swojej ekspozycji, czyli 1,78 USD po przeliczeniu lub jako ekwiwalent w innej walucie.

Towary i surowce

- Posiadasz pozycję o wielkości 4000 termi gazu ziemnego, którego cena wynosi obecnie 2,54 USD. Całkowita ekspozycja pozycji wynosi zatem 10 160 USD.

- Przyjmijmy, że podstawa korekty overnight na rynku kasowym gazu ziemnego wynosi obecnie 0,0031. Przy obowiązującej cenie spot 2,54 korekta wyniesie 0,12205% na dzień.

- Nasza opłata dzienna wynosi 0,01096%.

- W przypadku pozycji długiej zapłacisz 0,13301% (nasza opłata + korekta podstawy) = 13,51 USD.

- W przypadku pozycji krótkiej otrzymasz 0,11109% (nasza opłata – korekta podstawy) = 11,29 USD.

Indeksy (denominowane w USD)

- Masz pozycję o rozmiarze 0,6 kontraktu na indeks US Tech 100, którego cena wynosi 20140. Twoja łączna ekspozycja wynosi 12 084 USD.

- Ponieważ indeks US Tech 100 jest denominowany w USD, właściwą stopą referencyjną jest SOFR. Załóżmy, że wynosi ona 5,01448% rocznie lub 0,01393% dziennie.

- Nasza opłata dzienna wynosi 0,01111%.

- W przypadku pozycji długiej zapłaciłbyś 0,02504% (nasza opłata + SOFR) = 3,03 USD.

- W przypadku pozycji krótkiej otrzymałbyś 0,00282% (nasza opłata – SOFR) = 0,34 USD.

Indeksy (denominowane w GBP)

- Masz pozycję o rozmiarze 1 kontraktu na indeks UK 100 notowany po 8175. Twoja łączna ekspozycja wynosi 8175 GBP.

- Ponieważ indeks UK 100 jest notowany w GBP, właściwą stopą referencyjną jest SONIA. Przyjmijmy, że wynosi ona 4,98260% w skali roku lub 0,01365% dziennie.

- Nasza opłata dzienna wynosi 0,01096%.

- W przypadku długiej pozycji zapłaciłbyś 0,02461% (nasza opłata + SONIA) = 2,01 GBP.

- W przypadku krótkiej pozycji otrzymałbyś 0,00269% (nasza opłata – SONIA) = 0,22 GBP.

Akcje (denominowane w USD)

- Masz pozycję równoważną 50 akcjom Tesla notowanym aktualnie po 252 USD. Twoja łączna ekspozycja wynosi 12 600 USD.

- Ponieważ akcje Tesla są notowane w dolarach amerykańskich, właściwą stopą referencyjną jest SOFR. Załóżmy, że wynosi ona 5,01448% rocznie lub 0,01393% dziennie.

- Nasza opłata dzienna wynosi 0,01111%.

- W przypadku pozycji długiej zapłaciłbyś 0,02504% (nasza opłata + SOFR) = 3,16 USD.

- W przypadku pozycji krótkiej otrzymałbyś 0,00282% (nasza opłata – SOFR) = 0,36 USD.

Akcje (denominowane w GBP)

- Masz pozycję równoważną 4000 akcji Barclays notowanym aktualnie po 2,41 GBP. Twoja łączna ekspozycja wynosi 9640 GBP.

- Ponieważ akcje Barclays są notowane w GBP, właściwą stopą referencyjną jest SONIA. Załóżmy, że wynosi to 4,98260% rocznie lub 0,01365% dziennie.

- Nasza opłata dzienna wynosi 0,01096%.

- W przypadku długiej pozycji zapłaciłbyś 0,02461% (nasza opłata + SONIA) = 2,37 GBP.

- W przypadku krótkiej pozycji otrzymałbyś 0,00269% (nasza opłata – SONIA) = 0,26 GBP.

Kontrakty CFD na kryptowaluty

- Długie pozycje: każdego dnia zapłacisz 0,06164% wartości nominalnej pozycji (lub 22,5% rocznie).

- Krótkie pozycje: każdego dnia otrzymasz 0,0137% wartości nominalnej pozycji (lub 5% rocznie).

Przykład:

- Posiadasz pozycję na BTC o wartości nominalnej 100 000 USD, którą utrzymujesz do następnego dnia.

- W przypadku pozycji długiej zapłacisz 61,64 USD (lub równowartość w innej walucie), tj. 0,06164% ze 100 000.

- W przypadku pozycji krótkiej otrzymałbyś 13,70 USD (0,0137% ze 100 000).

Przykładowy koszt zlecenia gwarantowany stop loss (GSLO)

Opłata za zlecenie gwarantowany stop loss (GSLO) pobierana jest tylko w przypadku jego aktywacji. Gwarantowany stop loss (GSLO) zamyka transakcję przy dokładnie określonym poziomie ceny bez ryzyka związanego z luką lub poślizgiem rynku. Ponieważ przejmujemy od Ciebie to ryzyko, podobnie jak inni dostawcy pobieramy stosowną opłatę za aktywację GSLO.

Opłata GSLO jest widoczna na bilecie transakcyjnym przed zleceniem transakcji (po wybraniu zlecenia GSLO). Koszt GSLO różni się w zależności od rynku, ceny otwarcia pozycji i wolumenu transakcji.

Wzór

Kwota opłaty jest widoczna na bilecie transakcyjnym podczas otwierania pozycji i dodawania zlecenia GSLO.

Przykład zlecenia typu gwarantowany stop loss (GSLO)

- Otwierasz długą pozycję 1 kontraktu na złoto z kursem kupna/sprzedaży wynoszącym 2000 USD/2000,30 USD.

- Ustawiasz zlecenie GSLO na poziomie 1980 USD, aby ograniczyć potencjalne straty.

- Załóżmy, że stawka GSLO dla tego rynku wynosi 0,03%.

- Jeśli cena aktywa spadnie do poziomu 1980 USD, GSLO zagwarantuje zamknięcie pozycji dokładnie po tej cenie i bez poślizgu.

Obliczanie opłaty GSLO:

- Opłata GSLO = stawka bazowa GSLO × cena otwarcia pozycji × liczba jednostek

- 0,03% × 2000,30 USD × 1 kontrakt = 0,60 USD

- Całkowita opłata GSLO (w razie aktywacji): 0,60 USD

Opłaty za wymianę walut

W przypadku handlu aktywami wycenianymi w walucie innej niż waluta bazowa Twojego konta obowiązuje niewielka opłata za przewalutowanie.

Opłata jest obliczana jako 0,7% kursu spot dla klientów detalicznych na rynku walutowym.

Obliczanie opłaty za wymianę walut

- Handlujesz na koncie denominowanym w USD.

- Masz otwartą pozycję CFD na indeks France 40 (denominowaną w EUR), która przynosi niezrealizowany zysk w wysokości 10 EUR.

- W interfejsie jest to wyrażone jako 10,85 USD (10 EUR przy kursie spot EUR/USD wynoszącym 1,08461). Decydujesz się zamknąć transakcję.

- Gdyby nie zastosowano opłaty za wymianę walut, zysk z tej pozycji zostałby obliczony w następujący sposób:

10 EUR (zysk) x 1,08461 (kurs spot) = 10,85 USD

Jednak w momencie zamknięcia transakcji zostanie naliczona opłata za wymianę walut w wysokości 0,7%. Obliczenia są wykonywane jako „globalny” kurs wymiany, który obejmuje kurs spot oraz opłatę w wysokości 0,7%.

Kurs globalny jest o 0,7% niższy od kursu spot, dlatego zysk zrealizowany z pozycji będzie nieco niższy: 1,08461 (kurs spot) x (1 - 0,7% opłaty za przewalutowanie) = 1,07701.

Twój zysk po opłaceniu prowizji za wymianę walut wynosi:

10 EUR (zysk) x 1,07701 (kurs globalny) = 10,77 USD

W związku z tym, w przedstawionym przykładzie naliczono opłatę za wymianę walut w wysokości 0,08 USD.

| Stawka opłaty za wymianę walut | Koszt wymiany walut | |

| Bez opłaty za wymianę walut | 0% | 0 USD |

| Z opłatą za wymianę walut | 0,7% | 0,08 USD |

Stawkę globalną zastosowaną do przeliczenia każdej transakcji można sprawdzić w sekcji „Raporty” na platformie oraz w zestawieniach.

Dynamiczne opłaty za wymianę walut

Jeśli dokonujesz wpłaty lub wypłaty w walucie innej niż waluta Twojego rachunku bankowego, bank może naliczyć opłaty za dynamiczną konwersję waluty (DCC). Opłaty te różnią się w zależności od dostawcy i są niezależne od Capital.com.

Aby uniknąć niepotrzebnych kosztów związanych z wymianą walut, rozważ zasilenie swojego konta do handlu z rachunku bankowego w tej samej walucie. Więcej informacji na temat DCC można uzyskać od naszego działu obsługi.

Opłaty za opcję knock-out

Opcje typu knock-out to produkt o strukturyzowanym ryzyku, w którym można ustawić z góry określony poziom knock-out powodujący automatyczne zamknięcie transakcji po jego osiągnięciu.

Podczas handlu opcjami knock-out należy wziąć pod uwagę trzy kluczowe opłaty:

1. Spread

- Podobnie jak w przypadku kontraktów CFD, za każdą zawartą transakcję typu knock-out zostanie naliczony spread.

- Jeśli uważasz, że notowania rynku wzrosną i otworzysz opcję knock-out na wzrost („Up”), Twój poziom wejścia będzie oparty na cenie kupna (ask) rynku bazowego.

- Jeśli uważasz, że notowania rynku spadną i otworzysz opcję knock-out na spadek („Down”), Twój poziom wejścia będzie oparty na cenie sprzedaży (bid) rynku bazowego.

- Za każdym razem, gdy wychodzisz z transakcji, wykorzystywana jest przeciwna strona rynku. Na przykład, w przypadku opcji na wzrost („Up”) cena zamknięcia będzie oparta na cenie kupna, a w przypadku opcji na spadek („Down”), na cenie sprzedaży na rynku bazowym.

- Możesz sprawdzić dokładny spread zastosowany do transakcji typu knock-out, klikając na „Podsumowanie zlecenia” na bilecie transakcji.

2. Opłata knock-out (pobierana tylko w przypadku osiągnięcia poziomu knock-out)

- Jeśli cena zmieni się w niekorzystnym dla Ciebie kierunku i osiągnie wskazany poziom knock-out, transakcja zostanie automatycznie zamknięta, a Ty zostaniesz obciążony opłatą knock-out.

- Jest to niewielki procent ceny wyjściowej opcji, na przykład 0,02%. Obliczenia będą się różnić w zależności od klasy aktywów.

- Jeśli poziom knock-out nie zostanie osiągnięty, opłata zostanie zwrócona.

3. Korekta overnight (stosowana tylko w przypadku transakcji utrzymywanych do dnia następnego)

- Jeśli utrzymasz transakcję knock-out po zamknięciu rynku, zostanie naliczona korekta overnight.

- Korekta ta opiera się na cenie bazowej, która odzwierciedla Twoją ekspozycję rynkową.

- Oblicza się ją jako: liczba opcji × cena rynku bazowego × stawka overnight.

- Stawka overnight jest ustalana jako:

- Dla pozycji na wzrost („Up”): minus stopa referencyjna (tj. SONIA lub SOFR), minus nasza dzienna stała opłata administracyjna

- Dla pozycji na spadek („Down”): plus stopa referencyjna, minus nasza dzienna stała opłata administracyjna

- Jeśli stopa jest ujemna, zapłacisz odsetki za utrzymanie pozycji do następnego dnia.

- Jeśli stopa jest dodatnia, otrzymasz odsetki za utrzymanie pozycji do następnego dnia.

4. Opłata za wymianę walut

Jeśli waluta bazowa Twojego konta różni się od waluty wybranego rynku, podczas otwierania i zamykania transakcji knock-out może dojść do wymiany walut. Wymiana walut jest niezależna od opłaty knock-out.

Wymiana walut odbywa się według kursu platformy obowiązującego w chwili transakcji, zgodnie z zasadami przeliczania walut dla innych instrumentów.

Uwaga: jeżeli nie dochodzi do wymiany walut (np. handel na indeksie denominowanym w EUR na rachunku handlowym w EUR), opcje KO z perspektywy ekonomicznej działają jak kontrakty CFD, tj. niezależnie od kursów walut.

Jeżeli dochodzi do wymiany walut, zmiany kursu walut mogą wpływać na wartość transakcji knock-out w momencie jej otwarcia lub zamknięcia, co z kolei wpływa na ostateczny wynik transakcji po przeliczeniu go na walutę bazową konta.

Capital.com nie pobiera marży za wymianę walut w handlu opcjami knock-out. Oznacza to, że mimo możliwości zastosowania kursu wymiany walut, nie są naliczane żadne dodatkowe koszty związane z przewalutowaniem.

Przykład 1: Opcja na wzrost (utrzymana przez noc, a następnie zamknięta przez osiągnięcie poziomu knock-out)

- Uważasz, że indeks Germany 40 wzrośnie i otwierasz opcję knock-out „Up” na ten indeks, z ceną knock-out wynoszącą 10 000.

- Ustawiasz poziom knock-out na 9900.

- Utrzymujesz pozycję do następnego dnia, po czym cena spada, osiąga poziom knock-out i Twoja pozycja zostaje zamknięta.

Wyliczenia opłat

1. Spread (wliczony w podaną cenę)

W tym przykładzie załóżmy, że cena kupna/sprzedaży bazowego kontraktu CFD na Germany 40 w Capital.com wynosi 19 898/19 900.

Ponieważ handlujesz opcją knock-out na wzrost („Up”), jej cena jest ustalana po stronie kupna – 19 900 – co oznacza, że otwierasz ją na poziomie nieco powyżej ceny rynkowej. Różnica 2 punktów między ceną kupna a ceną sprzedaży odzwierciedla wbudowany spread.

Tak więc Twoja transakcja knock-out powoduje koszt spreadu w wysokości 2 EUR (2 punkty indeksowe × 1 EUR za punkt).

2. Opłata knock-out (z powodu osiągnięcia poziomu barierowego knock-out): 2 EUR (na podstawie przykładowej stawki 0,02% ceny wyjściowej opcji)

3. Korekta overnight (ponieważ pozycja była utrzymywana do następnego dnia)

- Cena sprzedaży na rynku bazowym wynosi 19 900.

- Stawka overnight dla pozycji na wzrost („Up”):

- Stopa referencyjna = 0,01393% (dziennie)

- Aktualna opłata administracyjna = 0,01111% (dziennie)

- Całkowita stawka overnight = -0,02504%

Wyliczenie korekty overnight:

1 × 19 900 × (-0,02504%) = -4,98 EUR do potrącenia

Ostateczne koszty:

- Spread: 2 EUR (wliczony w cenę podstawową)

- Opłata knock-out: 2 EUR

- Korekta overnight: 4,98 EUR

- Całkowity koszt = 8,98 EUR

Przykład 2: Opcja na spadek (utrzymana przez noc, a następnie osiągnięto poziom knock-out)

- Uważasz, że wartość indeksu Germany 40 spadnie i otwierasz opcję knock-out na spadek („Down”) na ten indeks, z ceną knock-out 10 000.

- Ustawiłeś swój poziom knock-out na 10 100.

- Utrzymujesz pozycję do następnego dnia, po czym cena rośnie, osiąga poziom knock-out i zostaje zamknięta.

Wyliczenia opłat

1. Spread (wliczony w podaną cenę)

Ponownie, bazowy spread między ceną kupna a ceną sprzedaży wynosi 19 898/19 900. Ponieważ handlujesz opcją knock-out na spadek („Down”), jej cena jest ustalana po stronie sprzedaży – 19 898 – co oznacza, że otwierasz transakcję na poziomie nieco poniżej średniej ceny rynkowej.

Podobnie jak w przypadku przykładu opcji na wzrost („Up”), transakcja wiąże się z kosztem spreadu w wysokości 2 EUR (2 punkty indeksowe × 1 EUR za punkt).

2. Opłata knock-out (z powodu osiągnięcia poziomu barierowego knock-out): 2 EUR (0.02% ceny knock-out)

3. Korekta overnight (z powodu utrzymywania pozycji do następnego dnia)

- Cena bazowa wynosi 19 898.

- Stawka overnight dla pozycji na spadek:

- Stopa referencyjna = 0,01393% (dziennie)

- Aktualna opłata administracyjna = 0,01111% (dziennie)

- Całkowita stawka overnight = +0,00282%

Wyliczenie korekty overnight:

Ostateczne koszty:

- Spread: 2 EUR

- Opłata knock-out: 2 EUR

- Korekta overnight (uznanie): -0,56 EUR

- Całkowity koszt = 3,44 EUR

Należy pamiętać, że opłaty za wymianę walut opisane powyżej mają zastosowanie zarówno do tradycyjnych kontraktów CFD, jak i opcji knock-out.