Kryptowaluty

Ceny kryptowalut ustalamy na podstawie cen sprzedaży i kupna z różnych znanych giełd kryptowalutowych. Następnie sumujemy te ceny, aby uzyskać skonsolidowaną średnią cenę, którą następnie wykorzystamy do ustalenia naszego własnego spreadu. Zapewnia to znacznie bardziej stabilny spread w różnych porach dnia.

Przykład

Zobaczmy, jak wyceniamy Bitcoina (BTC) w hipotetycznym punkcie czasowym.

Opieramy się na aktualnych cenach z trzech giełd: $99,500/$99,700, $99,550/$99,750 oraz 99,520 $/99,720 $. Następnie obliczamy ceny średnie i sumujemy je dla ceny $99,623.

Do tej ceny stosujemy spread w wysokości 200 $*, aby ustalić cenę Capital.com 99,523 $/99,723 $.

Akcje

W celu ustalenia ceny naszych akcji bierzemy pod uwagę ceny sprzedaży i kupna każdej akcji na giełdzie, a następnie dodajemy do nich marżę. Oznacza to, że handlujesz po „rzeczywistych” cenach z rynku bazowego, z niewielką korektą uwzględniającą naszą prowizję. Oznacza to również, że nasza cena będzie odzwierciedlać wahania spreadu na rynku bazowym spowodowane zmianami płynności.

Przykład

- Załóżmy, że jedna fizyczna akcja na rynku bazowym ma cenę sprzedaży wynoszącą 99,95 USD i cenę kupna wynoszącą 100,05 USD.

- Kiedy handlujesz akcjami za naszym pośrednictwem jako instrumentami pochodnymi (np. CFD), stosujemy stałą marżę w wysokości 0,05 USD po obu stronach, co sprawia, że nasza cena sprzedaży wynosi 99.90 $ i nasza cena zakupu 100.10 $. To oznacza, że nasz spead wynosi 0.2.

- Jeśli rynek bazowy rozszerzy się do 99,80/100,20, nasza stała marża w wysokości 0,05 sprawia, że nasza cena wynosi 99.75/100.25. To oznacza, że nasz spread wynosi teraz 0.5.

Forex i metale spot

W przeciwieństwie do reszty naszej oferty, handel walutami spot i metalami nie odbywa się na scentralizowanej giełdzie na rynku bazowym. Oznacza to, że nie ma centralnego punktu odniesienia, z którego brokerzy mogliby wyprowadzać swoją cenę, więc ceny są zazwyczaj obliczane na podstawie szeregu kontrahentów pozagiełdowych (OTC). Mogą to być banki inwestycyjne lub inni brokerzy.

Te ceny podlegają zmiennym spreadom w zależności od warunków rynkowych. Na Capital.com sumujemy je, a następnie dodajemy niewielki dodatkowy spread (naszą opłatę transakcyjną) w zależności od rynku.

Przykład

- Przyjrzyjmy się, jak wyceniamy kurs EUR/USD w danym momencie.

- Sumujemy ceny od trzech kontrahentów: 1,12345/1,12355, 1,12350/1,12360 i 1,12348/1,12358, uzyskując łączną cenę 1.12348/1.12358.

- Do tej ceny stosujemy spread (EG) w wysokości 0,00006, aby uzyskać cenę Capital.com. 1.12345/1.12361.

Indeksy

Nasze ceny indeksowe gotówki są obliczane na podstawie średniej ceny podawanej przez naszych dostawców cen oraz odejmowania/dodawania spreadu.

Nasze spready indeksowe ustalane są w oparciu o godziny w ciągu dnia, zazwyczaj w celu odzwierciedlenia zmian płynności rynku bazowego. Nasze spready są zazwyczaj najszersze, gdy rynek kontraktów terminowych jest zamknięty, a najwęższe podczas głównej sesji giełdowej.

Ponieważ indeksy gotówkowe są zbywalne na rynku bazowym, wielu dostawców cen, w tym nasza firma, ustala cenę gotówkową na podstawie ceny kontraktów terminowych i koryguje ją o wartość godziwą, którą stanowią oczekiwane dywidendy akcji wchodzących w skład indeksu oraz odpowiednie rynkowe stopy procentowe.

Wartość godziwa odzwierciedla wartość, jaką indeks powinien osiągać na idealnym rynku bez możliwości arbitrażu.

Towary i indeks VIX

W naszej firmie można handlować zarówno cenami spot towarów (zwanymi czasem „towarami bezterminowymi”), jak i kontraktami terminowymi na towary.

Jak wyceniamy rynki kontraktów terminowych na towary

Wyceniamy nasze kontrakty terminowe na towary, dodając nasz spread do ceny rynkowej instrumentu bazowego. Cena, po której handlujesz, już zawiera spread.

Spready mogą się zmieniać. Najnowsze dane można sprawdzić w aplikacji lub na platformie internetowej, gdzie dostępne są szczegółowe informacje dotyczące poszczególnych rynków.

Giełdy, z których pozyskujemy nasze ceny kontraktów terminowych na towary, to:

- Ropa Brent: ICE Futures Europe

- Emisja dwutlenku węgla: ICE Futures Europe

- Ropa naftowa: Nowojorska Giełda Towarowa (NYMEX)

- Kakao US: ICE Futures US

- Gaz ziemny Nowojorska Giełda Towarowa (NYMEX)

Wszystkie umowy wygasają w określonych przyszłych terminach i są rozliczane gotówkowo, więc nigdy nie odbierzesz towaru.

Jak wyceniamy rynki towarów spot

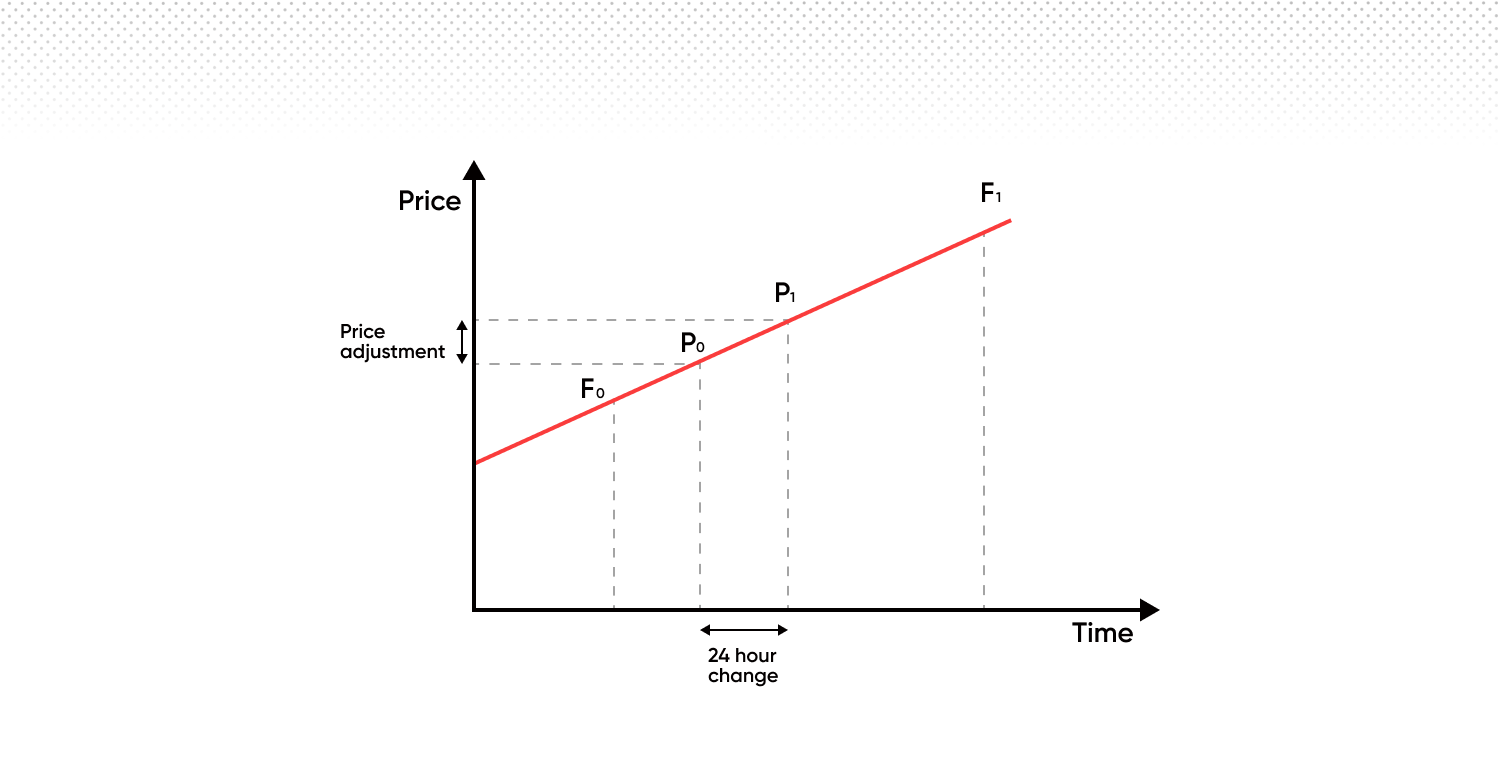

Ustalamy ceny dla naszych rynków towarowych na rynku spot, korzystając z dwóch najbliższych kontraktów terminowych na towar, ponieważ są one zazwyczaj najczęściej handlowane.

Z biegiem czasu nasza cena bezterminowa stopniowo zmienia się z ceny najbliższego kontraktu na następny, aby uniknąć konieczności ustalania daty wygaśnięcia (czasami nazywanej datą rolowania).

W naszym systemie:

- Ten „kontrakt na najbliższy miesiąc” (który wygasa najwcześniej) nazywa się 'A'.

- Ten „kontrakt z terminem realizacji w poprzednim miesiącu” (który wygasa jako drugi) nazywamy „B”.

- Nasza cena (P0 i P1 na diagramie poniżej) stopniowo przesuwa się od ceny 'A' w kierunku ceny 'B' pomiędzy tymi dwoma punktami wygaśnięcia.

- Cena ‚B‘ może być wyższa lub niższa niż cena ‚A‘, chociaż w poniższym przykładzie jest wyższa.

Kiedy wygasa kontrakt „A” z najbliższym terminem realizacji, przechodzimy do kolejnego zestawu kontraktów. To oznacza, że 'B' staje się nowym 'A', a umowa, która wygasa po nowym 'A', staje się nowym 'B'. Ten proces trwa, więc zawsze istnieje płynne przejście z jednego kontraktu do następnego.

Oznacza to, że gdy przechodzimy, nasze ceny będą oparte w 100% na kontrakcie z pierwszego miesiąca, a następnie będą się poruszać w sposób liniowy w kierunku kontraktu na kolejny miesiąc.

W przypadku utrzymywania pozycji przez noc obowiązują następujące zasady:

Opłata administracyjna (opłata za przechowywanie przez noc)

Jest to stała opłata w wysokości 0,01096%, naliczana codziennie za utrzymywanie otwartej pozycji przez noc.

Codzienna korekta stawki

Dzienna korekta stawki stosowana do pozycji towarowych na rynku spot nie jest opłatą ani prowizją i nie wiąże się z opłatą administracyjną. Jest to korekta cenowa odzwierciedlająca dzienne zmiany naszej ceny między kontraktem terminowym z najbliższym terminem realizacji („A”) a kolejnym kontraktem („B”).

Ma to na celu zapewnienie ciągłości cen instrumentów towarowych typu spot w czasie poprzez odzwierciedlenie zmian na krzywej kontraktów terminowych bazowych, a także wywieranie ogólnie neutralnego wpływu na wyniki finansowe.

W zależności od kierunku Twojej pozycji korekta ta może spowodować albo uznanie, albo obciążenie Twojego rachunku.

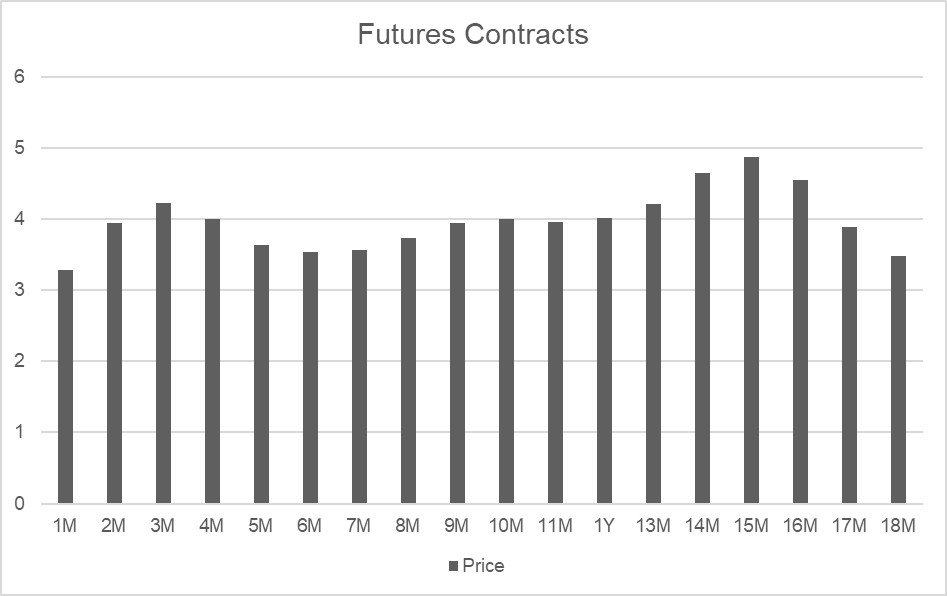

Oto przykład oparty na rzeczywistych cenach gazu ziemnego – surowca, którego ceny różnią się w zależności od terminu wygaśnięcia kontraktów w przyszłości. Na drugim wykresie widać względną zmianę wartości każdego kontraktu miesięcznego. Zmiany te wynikają z sezonowych uwarunkowań podaży i popytu, a nie z oczekiwań rynkowych dotyczących przyszłych cen. Innymi słowy, cena gazu ziemnego jest zazwyczaj wyższa zimą niż latem.

Porównując Miesiąc 2 i Miesiąc 3, możemy zobaczyć, że istnieje duża różnica w cenach (znana jako 'wartość godziwa'):

| Data ważności | Okres | Cena |

|---|---|---|

| 30 Dni | 2M | 3.938 |

| 64 Dni | 3M | 4.221 |

| Róznica | 0.283 |

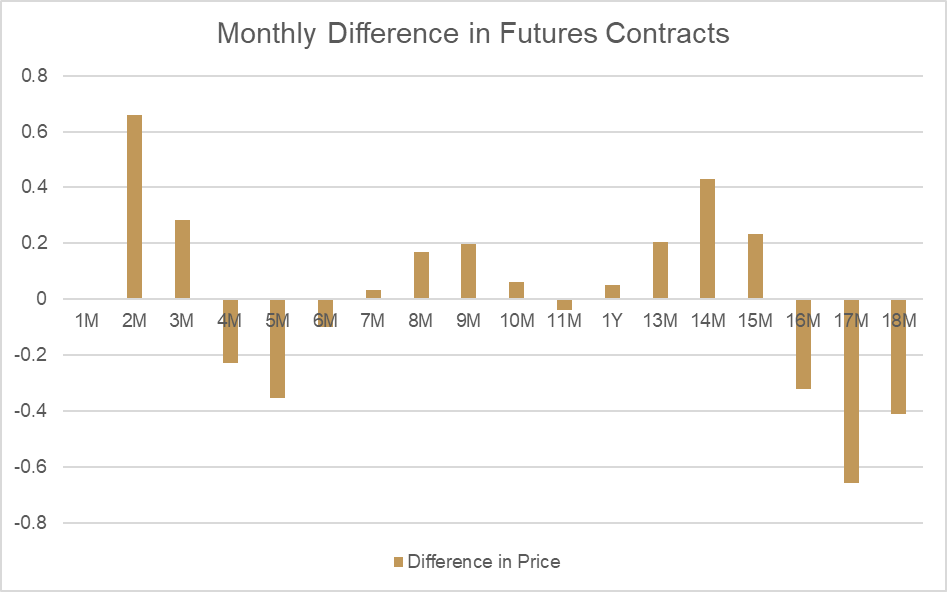

Jeśli spojrzymy na to, jak ta cena zmienia się codziennie między tymi dwoma punktami, możemy obliczyć korektę wartości godziwej, która byłaby stosowana jako codzienna korekta składki. Ponieważ Miesiąc 2 jest niższy niż Miesiąc 3, cena wyceny towaru na rynku spotowym będzie naturalnie rosła każdego dnia w zgodzie ze zmianą wartości godziwej.

Aby zrekompensować ten wpływ na otwarte pozycje, równoważna korekta jest odejmowana od kont posiadających długie pozycje. Dla krótkich pozycji ta sama kwota jest naliczana. Ogólny efekt dostosowania wartości godziwej na zarówno cenę wyceny, jak i saldo konta wynosi zero.

| Liczba Dni | Zmiana dzienna |

|---|---|

| 34 | 0.00832 |

| Długi wynik | Kwota |

|---|---|

| Z/S | 0.00832 |

| Korekta | -0.00832 |

| Efekt netto |

| Krótki wynik | Kwota |

|---|---|

| Z/S | -0.00832 |

| Korekta | 0.00832 |

| Efekt netto |

Codzienna korekta składek jest konieczna, aby odzwierciedlić zmiany w wartości godziwej, a my stosujemy zaktualizowaną wartość godziwą każdego dnia tuż przed czasem zamknięcia handlu w każdej towarze. Możesz zobaczyć efekt nowej wartości godziwej zastosowanej do towaru spotowego bezpośrednio na wykresach platformy, jak pokazano w poniższym przykładzie.

Codzienna korekta składki nie jest kosztem ani opłatą – jest to korekta, która sprawia, że Twoje zyski i straty nie ulegają zmianom wynikającym z codziennych zmian wartości godziwej pozycji towarowych na rynku kasowym.