Что такое торговая стратегия на основе среднего истинного диапазона (ATR)?

Средний истинный диапазон (ATR) — это инструмент технического анализа, используемый для измерения волатильности рынка. В этом руководстве вы сможете узнать больше о нем и о том, как его можно применять в ваших стратегиях.

Что такое индикатор среднего истинного диапазона (ATR)?

Средний истинный диапазон (ATR) — это индикатор технического анализа, измеряющий волатильность цены финансового актива за определенный период времени, обычно 14 дней.

ATR рассчитывается как среднее значение истинных диапазонов за этот период. Это показатель волатильности, а не направления тренда. Более высокий ATR указывает на повышенную волатильность, и наоборот.

Основные моменты

- Средний истинный диапазон (ATR) предназначен для измерения волатильности рынка.

- ATR может помочь трейдерам в оценке уровней установки стоп-лосса* и тейк-профита, а также использоваться в сочетании с различными техническими индикаторами и торговыми стратегиями.

- Средний истинный диапазон не может предсказать будущее, поэтому трейдерам все равно необходимо проводить собственный анализ.

*Стоп-лоссы могут не быть гарантированными.

Объяснение индикатора среднего истинного диапазона (ATR)

ATR был создан в 1978 году техническим аналитиком Дж. Уэллсом Уайлдером-младшим и опубликован в его книге «Новые концепции в технических торговых системах».

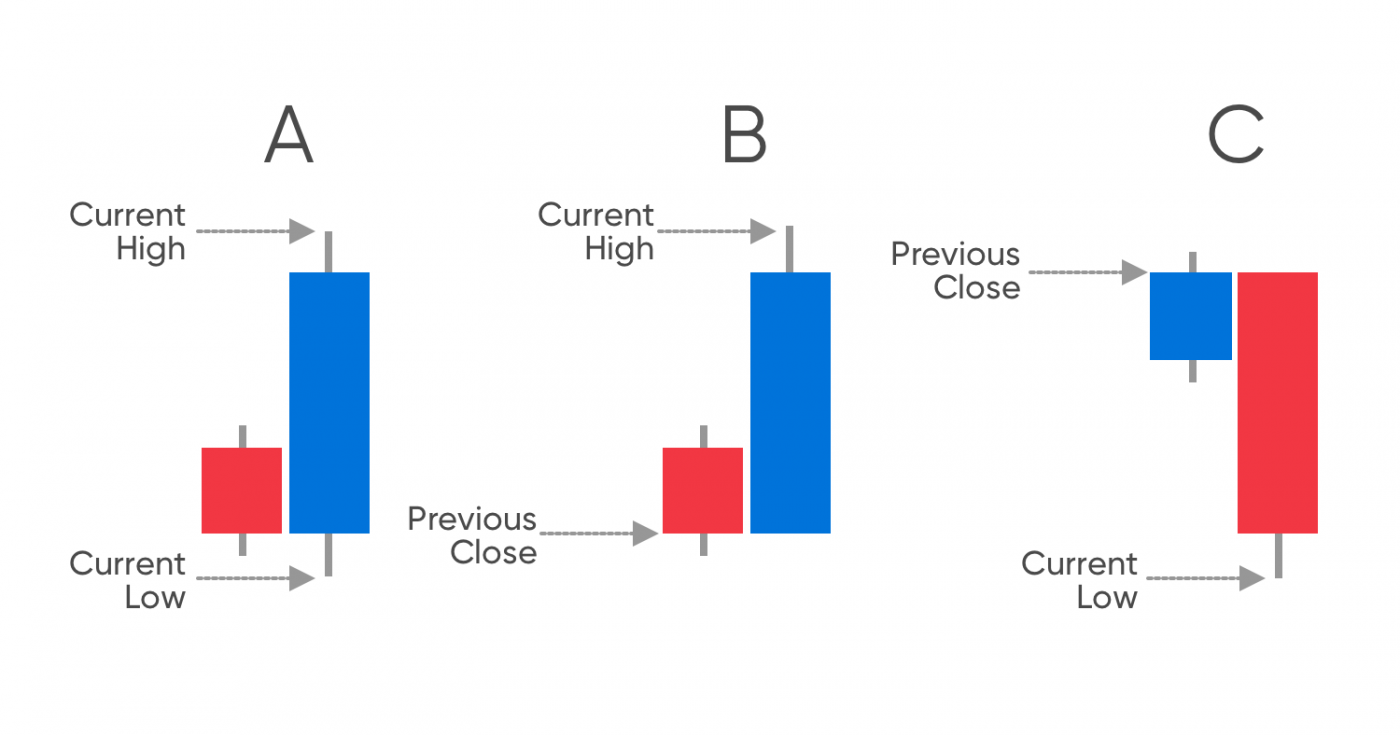

Если кто-то хочет рассчитать средний истинный диапазон, необходимо учитывать следующие три компонента:

- Разницу между текущим максимумом и предыдущей ценой закрытия

- Разницу между текущим минимумом и предыдущей ценой закрытия

- Разницу между текущим максимумом и текущим минимумом

После вычисления этих значений необходимо выбрать наибольшее из них. Это и будет истинный диапазон (True Range, TR).

*Прошлая эффективность не является надежным индикатором будущих результатов.

После того как истинный диапазон найден, необходимо выбрать количество временных периодов. Это могут быть часы, дни, недели, месяцы или даже годы. В своей книге Уайлдер предложил использовать 14 временных периодов. Это наиболее часто используемое значение, хотя трейдеры могут выбрать большее или меньшее количество периодов по своему усмотрению.

Затем следует вычислить истинный диапазон для этих временных периодов (например, за 14 дней) и найти их среднее значение. Итоговое число — это средний истинный диапазон (ATR), который показывает среднее ценовое движение за указанный период.

Формула ATR

Альтернативно, ATR можно рассчитать по следующей формуле:

ATR = (Previous ATR * (n - 1) + TR) / n

Где:

n = количество периодов

TR = Истинный диапазон (True Range)

Пример торговли с использованием среднего истинного диапазона (ATR)

Давайте теперь быстро рассмотрим реальный пример использования среднего истинного диапазона. Индикатор доступен на большинстве торговых платформ и отображается в отдельной панели под графиком цены.

*Прошлая эффективность не является надежным индикатором будущих результатов.

Как можно заметить, глядя на изображение, ATR не полностью повторяет движение цены. Однако он показывает моменты наибольшей волатильности цены. Действительно, если мы посмотрим на график, то увидим, что когда актив достигал своей самой высокой цены, его волатильность находилась на среднем уровне.

Стоит также отметить, что средний истинный диапазон (ATR) выражается в абсолютных значениях, а не в процентах. Это означает, что актив, торгующийся около $1,000, будет иметь более высокий ATR, чем актив, стоимость которого составляет около $10.

В результате первый актив может показать более заметное изменение ATR при росте на $100, чем второй при росте на $5, даже несмотря на то, что первый актив вырос на 10%, а второй — на 50%. Трейдерам следует учитывать этот фактор и не использовать ATR в изоляции при разработке своей стратегии на основе среднего истинного диапазона.

Стратегия торговли с ATR: Как использовать ATR в трейдинге

Средний истинный диапазон (ATR) — это инструмент, который может помочь трейдерам при разработке торговой стратегии.

Дневной трейдинг: Стратегия ATR часто используется внутридневными трейдерами. Основная идея заключается в применении коротких временных периодов для оценки ATR, а затем добавлении его к цене закрытия.

Стратегия торговли в диапазоне: ATR можно использовать для разработки стратегии торговли в диапазоне. Поскольку этот подход основывается на определении конкретного ценового диапазона для торговли, использование ATR для измерения волатильности рынка может помочь в понимании, в каком диапазоне стоит вести торговлю.

Стратегия пробоя: Использование стратегии торговли с ATR может быть полезным в сочетании со стратегией пробоя. Это означает, что трейдер может использовать индикатор для определения момента, когда актив выходит из зоны низкой волатильности, так как это часто предшествует резкому движению цены.

Торговля по импульсу (Momentum trading): Индикатор среднего истинного диапазона может быть полезным в торговле по импульсу. Как правило, ATR увеличивается, когда цена актива начинает двигаться быстрее, что может привести к появлению сильного импульса — как бычьего, так и медвежьего.

Как использовать ATR для установки стоп-лосса и тейк-профита

Индикатор ATR часто используется вместе со стоп-лосс ордерами. Стоп-лоссы — это рыночные ордера, которые закрывают убыточную сделку при достижении заранее установленного уровня цены. Важно помнить, что стандартные стоп-лоссы не защищают от проскальзывания, тогда как гарантированные стоп-лоссы могут обеспечить дополнительную защиту, но требуют дополнительной платы.

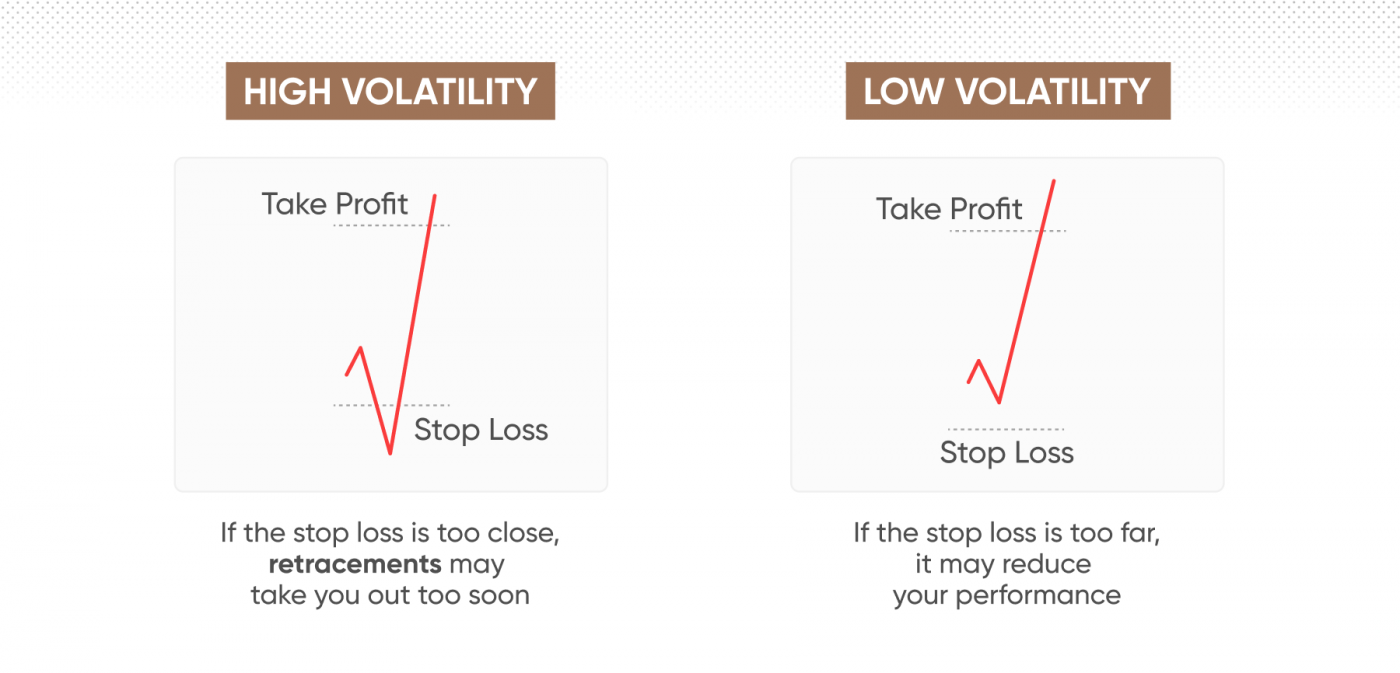

Когда ATR высокий, трейдеры могут быть готовы к повышенной волатильности и более широким колебаниям цены. В этом случае они могут устанавливать стоп-лосс на большем расстоянии от точки входа, поскольку предполагается, что ценовые изменения могут быть ожидаемыми и рынок потенциально может восстановиться.

С другой стороны, когда ATR указывает на низкую волатильность, трейдеры могут использовать меньший стоп-лосс, так как вероятность быстрого восстановления рынка в случае снижения цены может быть низкой.

Аналогично ATR может использоваться для установки тейк-профит ордеров — рыночных ордеров, закрывающих прибыльную позицию при достижении заранее определенной цены. Когда волатильность высокая, трейдеры могут устанавливать тейк-профит на более высоком уровне, ожидая, что рынок продолжит рост. И наоборот, при низкой волатильности они могут установить тейк-профит ниже, поскольку существует вероятность, что рынок не продолжит движение вверх в значительной степени.

*Прошлая эффективность не является надежным индикатором будущих результатов.

ATR для определения размера позиции

ATR также можно использовать для определения размера позиции, позволяя трейдерам выявлять наиболее волатильные активы в своем портфеле и соответственно корректировать размер сделок.

Идея заключается в расчете среднего истинного диапазона (ATR) для каждого актива в портфеле трейдера. Если актив обладает высокой волатильностью, трейдеру может быть выгоднее заключать меньшие сделки, поскольку более вероятное ценовое движение может потенциально нивелировать любую полученную прибыль.

Часто трейдеры, использующие определение размера позиции, применяют одну и ту же формулу, основываясь на сумме риска, который они готовы взять на себя, для расчета размера своих сделок.

Для этого используется формула расчета размера позиции, которая представляет собой отношение процента от торгового счета, который трейдер готов рискнуть, к среднему истинному диапазону (ATR).

С точки зрения формулы это будет:

A / B,

где:

A = процент торгового счета, которым трейдер готов рискнуть,

B = ATR.

Средний истинный диапазон (ATR) и другие индикаторы

Средний истинный диапазон (ATR) можно использовать в сочетании с другими инструментами технического анализа. Например, стохастические индикаторы, которые применяются для измерения общего импульса цены актива, часто используются вместе с ATR. Это связано с тем, что ATR может компенсировать склонность стохастических инструментов к выдаче ложных сигналов на рынках, которые не колеблются между двумя конкретными ценовыми уровнями. В то же время способность стохастического индикатора указывать, когда актив перекуплен или перепродан, может помочь лучше интерпретировать движения ATR.

Параболический SAR, инструмент, предназначенный для отображения рыночных движений и предложения точек входа и выхода, также был создан Дж. Уэллсом Уайлдером и может эффективно работать в сочетании с ATR. Это связано с тем, что параболический SAR показывает направление движения рынка, а ATR демонстрирует общую рыночную волатильность. В результате их совместное использование может помочь трейдерам лучше понимать сигналы каждого из индикаторов.

Поскольку ATR часто применяется трейдерами для поиска точек выхода, его можно комбинировать с такими инструментами, как MACD (схождение и расхождение скользящих средних), который обычно используется для определения точек входа и изменения рыночного импульса. ATR также можно использовать в сочетании с другими индикаторами волатильности, такими как Полосы Боллинджера (Bollinger Bands®), чтобы определить возможные развороты цены.

Заключение

Средний истинный диапазон (ATR) — это инструмент технического анализа, который можно использовать для измерения общей волатильности рынка.

ATR рассчитывается путем нахождения истинных диапазонов (True Range) за фиксированное количество временных периодов, обычно за последние 14. ATR может применяться в различных торговых стратегиях, включая дневной трейдинг, торговлю в диапазоне, торговлю по импульсу, работу со стратегией пробоя и многие другие.

Он может помочь трейдерам определить оптимальное время и место для установки стоп-лоссов и тейк-профитов. ATR можно использовать в сочетании с другими индикаторами, такими как стохастические индикаторы, параболический SAR, MACD и полосы Боллинджера (Bollinger Bands®).

Однако ATR не может предсказать будущее. Именно поэтому трейдерам необходимо проводить собственный анализ, помнить, что рынок может двигаться в направлении, которое нанесет ущерб их позициям, и никогда не рисковать суммой, которую они не могут позволить себе потерять.

Часто задаваемые вопросы

Как работает средний истинный диапазон?

Средний истинный диапазон работает путем нахождения истинного диапазона – наибольшего из разностей между текущим максимумом и предыдущей ценой закрытия, текущим минимумом и текущим максимумом, а также текущим минимумом за заданное количество временных периодов, сложения их вместе и деления на количество временных периодов. ATR является мерой волатильности.

Как читать средний истинный диапазон?

Средний истинный диапазон представлен в виде линии на графике, обычно в отдельной панели под графиком цены, где максимальные значения указывают на высокую волатильность, а минимальные – на низкую.

Как ATR может быть использован для установки уровней стоп-лосса и тейк-профита?

ATR может быть использован для установки уровней стоп-лосса и тейк-профита, поскольку он показывает, насколько волатильным является рынок. Трейдер может захотеть расширить свои уровни стоп-лосса и тейк-профита, если ATR показывает высокую волатильность, и сузить их, если ATR показывает низкую волатильность.

Какие распространенные торговые стратегии используют ATR?

Средний истинный диапазон может быть использован в различных торговых стратегиях, включая дневной трейдинг, торговлю на пробоях, торговлю по импульсу и другие.