Prognoza akcji Tesla: niewypał dostaw w Q1, cła USA

Tesla to producent pojazdów elektrycznych, którego akcje pozostają pod presją po drugim z rzędu kwartale z niedoszacowaniem dostaw i słabszymi sygnałami popytu na kluczowym rynku amerykańskim. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Tesla, Inc. (TSLA) notowana jest po 348,74 USD według stanu na 12:38 UTC 7 kwietnia 2026 r., w przedziale dziennym 347,28–367,01 USD. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Presja na TSLA odzwierciedla kilka zbiegających się czynników: dostawy pojazdów w Q1 2026 r. wyniosły 358 023 jednostki, nie osiągając konsensusu Wall Street wynoszącego około 365 000–370 000 jednostek, co oznacza drugi z rzędu kwartał poniżej oczekiwań (CNBC, 2 kwietnia 2026 r.); szersze rynki akcji znalazły się pod znaczną presją po tym, jak S&P 500 odnotował najostrzejszy tygodniowy spadek od marca 2020 r., wywołany ogłoszeniem przez Chiny 34% ceł odwetowych na wszystkie towary z USA w następstwie środków taryfowych prezydenta Trumpa z Dnia Wyzwolenia, co zniszczyło szacunkowo 6,6 bln USD globalnej kapitalizacji rynkowej (Yahoo Finance, 3 kwietnia 2026 r.); a wygaśnięcie kluczowych federalnych ulg podatkowych na pojazdy elektryczne w USA dodatkowo osłabiło popyt na Teslę na jej rodzimym rynku (Teslarati, 6 kwietnia 2026 r.).

Prognoza akcji Tesla 2026–2030: cele cenowe podmiotów trzecich

Według stanu na 7 kwietnia 2026 r. prognozy akcji Tesla od podmiotów trzecich obejmują szeroki zakres, kształtowany przez niedoszacowanie dostaw Tesli w Q1 2026 r. wynoszące 358 023 jednostki w porównaniu z konsensusem Bloomberg wynoszącym około 372 000, utrzymującą się presję na marże oraz rozbieżne poglądy na temat długoterminowej wartości rurociągu autonomii i AI Tesli.

J.P. Morgan (niedoważenie, niedźwiedzie stanowisko domu)

Analityk J.P. Morgan Ryan Brinkman potwierdza rating niedoważenia i prognozę akcji TSLA na grudzień 2026 r. na poziomie 145 USD. Brinkman obniża swoją prognozę EPS na 2026 r. do 1,80 USD z 2 USD, powołując się na dostawy w Q1, które wyniosły 4% poniżej konsensusu Bloomberg i 7% poniżej własnej prognozy J.P. Morgan wynoszącej 385 000 jednostek, przy szacowanych 164 000 jednostek niesprzedanych zapasów, stanowiących rekordową akumulację (Investing.com, 6 kwietnia 2026 r.).

BNP Paribas Exane (gorsza od rynku, obniżony cel)

BNP Paribas Exane potwierdza rating gorsza od rynku i cenę docelową TSLA na poziomie 280 USD, obniżoną z 313 USD, zauważając, że dostawy w Q1 2026 r. stanowią „kolejny czynnik przyczyniający się do trudnej sytuacji akcji TSLA" i że wzrost floty robotaxi pozostaje ograniczony do dwóch miast. Firma wskazuje, że tempo programu robotaxi i trajektoria wolnych przepływów pieniężnych w 2026 r. są kluczowymi zmiennymi na ten rok (MarketScreener, 2 marca 2026 r.).

Truist Financial (trzymaj, obniżony cel)

Truist Financial obniża cenę docelową TSLA do 400 USD z 438 USD i utrzymuje rating trzymaj, po tym jak wynik dostaw Tesli w Q1 wyniósł 358 000 jednostek, nie osiągając wcześniejszych szacunków. Zrewidowany cel sugeruje około 14,7% potencjału wzrostu w stosunku do ostatniej ceny z 7 kwietnia 2026 r., przy czym Truist powołuje się na niedoszacowanie dostaw i zwiększoną konkurencję na rynku pojazdów elektrycznych jako podstawę obniżki (Investing.com, 2 kwietnia 2026 r.).

Canaccord Genuity (kupuj, skorygowany cel)

Analityk Canaccord Genuity George Gianarikas potwierdza rating kupuj i cenę docelową TSLA na poziomie 420 USD, obniżoną z 520 USD, powołując się na rekalibrację wyceny po niedoszacowaniu dostaw w Q1. Gianarikas utrzymuje konstruktywne stanowisko, ponieważ firma nadal popiera długoterminowe perspektywy popytu na pojazdy elektryczne Tesli i narrację pojazdów autonomicznych (Investing.com, 6 kwietnia 2026 r.).

Wedbush (lepszy od rynku, najwyższy cel na Wall Street)

Analityk Wedbush Dan Ives potwierdza rating lepszy od rynku i cenę docelową TSLA na poziomie 600 USD. Ives opiera scenariusz zwyżkowy na tym, co nazywa infrastrukturą AI i autonomii „TeraFab" Tesli, z wdrożeniem robotaxi, które ma objąć ponad 30 miast w USA w 2026 r., a firma powołuje się na długoterminową opcjonalność AI jako uzasadnienie utrzymania najwyższego celu cenowego na Wall Street (MarketBeat, 27 marca 2026 r.).

Prognozy i przewidywania podmiotów trzecich są z natury niepewne, ponieważ nie mogą w pełni uwzględnić nieoczekiwanych wydarzeń rynkowych. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Cena akcji TSLA: przegląd techniczny

Cena akcji TSLA wynosi 348,74 USD według stanu na 12:38 UTC 7 kwietnia 2026 r., przy czym ostatnia cena znajduje się poniżej każdej kluczowej średniej ruchomej na wykresie dziennym, zgodnie z danymi TradingView. 20/50/100/200-dniowe SMA układają się na poziomie około 382/402/422/397 USD, wszystkie powyżej obecnej ceny, z niedźwiedzim ustawieniem w całym klastrze, zgodnym z trendem spadkowym, który pozostaje w mocy.

Wskaźniki momentum są ostrożne na obecnych poziomach. 14-dniowy RSI wynosi 36,52, w dolnej neutralnej strefie i zbliża się, choć jeszcze nie osiągnął, konwencjonalnych progów wyprzedania. ADX(14) na poziomie 28,25 wskazuje, że ustalony trend jest w toku, nadając pewną wagę dominującemu ruchowi kierunkowemu w dół.

Klasyczny punkt obrotu na poziomie 380,09 USD reprezentuje najbliższy punkt odniesienia nad rynkiem; dzienny zamknięcie powyżej tego poziomu wprowadzi w pole widzenia strefę R1 w pobliżu 408 USD, z R2 w pobliżu 444 USD jako następnym punktem odniesienia.

Po stronie spadkowej klasyczne S1 na poziomie 343,80 USD to najbliższy punkt wsparcia poniżej ostatniej ceny z 7 kwietnia 2026 r. wynoszącej 348,74 USD; zamknięcie poniżej tego poziomu może otworzyć drogę w kierunku S2 w pobliżu 315,85 USD, podczas gdy odbicie, które zatrzyma się na punkcie obrotu lub klastrze średnich ruchomych, może wzmocnić obecną strukturę (TradingView, 7 kwietnia 2026 r.).

To analiza techniczna wyłącznie w celach informacyjnych i nie stanowi porady finansowej ani rekomendacji kupna lub sprzedaży jakiegokolwiek instrumentu.

Historia ceny akcji Tesla (2024–2026)

Cena akcji TSLA notowana była w przedziale 168–183 USD w kwietniu 2024 r., z zamknięciem na poziomie 173,04 USD 8 kwietnia 2024 r., odzwierciedlając okres utrzymującej się słabości po tym, jak akcje gwałtownie spadły z maksimów z końca 2021 r.

Znaczące ożywienie nabrało tempa pod koniec 2024 r., napędzane odnowionym apetytem inwestorów na mega-cap tech oraz narrację AI i autonomii Tesli. TSLA zamknęła się na poziomie 402,68 USD 31 grudnia 2024 r., więcej niż podwajając wartość z kwietniowych minimów 2024 r., i osiągnęła dzienny szczyt 462,61 USD 2 stycznia 2026 r., zanim momentum osłabło.

Rok 2026 rozpoczął się dalszą presją sprzedażową. TSLA zamknęła się na poziomie 439,70 USD 2 stycznia 2026 r., następnie dryfowała niżej przez luty i marzec, gdy niedoszacowanie dostaw w Q1 wynoszące 358 023 jednostki obciążyło sentyment. Akcje straciły dalszy grunt na początku kwietnia, spadając do dziennego minimum 214,34 USD 7 kwietnia 2025 r. – poziomu, od którego TSLA od tamtej pory znacznie się odbiła, choć gwałtowny spadek w Q1–Q2 2025 r. służy jako przypomnienie, jak szybko warunki mogą się zmienić.

TSLA była ostatnio notowana po 348,74 USD 7 kwietnia 2026 r., spadając o około 22,6% od początku roku w stosunku do zamknięcia z 31 grudnia 2025 r. wynoszącego 450,09 USD, ale rosnąc o około 45,4% rok do roku w stosunku do zamknięcia z 7 kwietnia 2025 r. wynoszącego 239,80 USD.

Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Tesla (TSLA): opinia analityka Capital.com

Akcja cenowa Tesli w 2025 r. i w 2026 r. była definiowana przez gwałtowne wahania w obu kierunkach, odzwierciedlając wrażliwość akcji na zmieniające się warunki makro, wyniki dostaw i sentyment inwestorów wobec jej długoterminowej narracji autonomii i AI. Odbicie z minimów w pobliżu 214 USD w kwietniu 2025 r. do ponad 460 USD do końca grudnia 2025 r. pokazało, jak szybko apetyt może powrócić, gdy szersza narracja się utrzymuje, jednak późniejszy spadek do obecnego poziomu 348,74 USD według stanu na 7 kwietnia 2026 r. podkreśla, że te zyski nie są gwarantowane, szczególnie gdy dane fundamentalne – takie jak niedoszacowanie dostaw w Q1 2026 r. – rozczarowują w stosunku do oczekiwań konsensusu.

Patrząc na obecne otoczenie, znaczące makroekonomiczne czynniki niekorzystne związane z cłami i presja konkurencyjna na rynku pojazdów elektrycznych stanowią istotne wyzwania dla perspektyw marży Tesli. Jednocześnie wdrożenie robotaxi przez firmę i inwestycje w infrastrukturę AI mogą stanowić katalizator strukturalnej przeszacowania, jeśli realizacja okaże się konsekwentna. Równie dobrze inwestorzy powinni rozważyć fakt, że te same tematy wspierają podwyższone mnożniki wyceny od jakiegoś czasu, co oznacza, że jakiekolwiek opóźnienie lub niedociągnięcie w postępach pojazdów autonomicznych niesie własne ryzyko spadkowe.

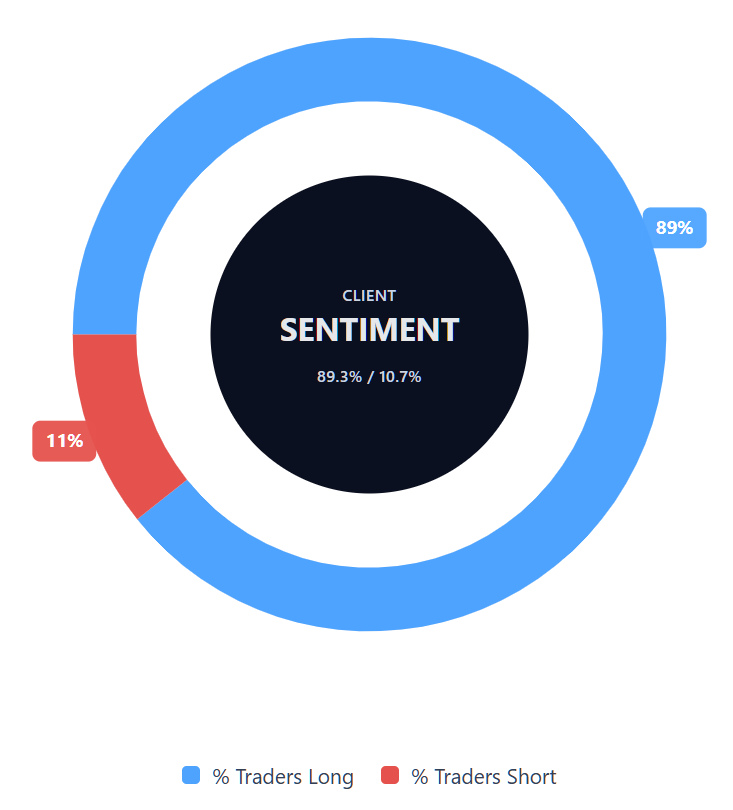

Sentyment klientów Capital.com wobec CFD na Teslę

Według stanu na 7 kwietnia 2026 r. pozycjonowanie klientów Capital.com w CFD na Teslę pokazuje kupujących na poziomie 89,3% wobec sprzedających na poziomie 10,7%, co daje kupującym przewagę 78,6 punktu procentowego i plasuje sentyment zdecydowanie w strefie silnych zakupów, jednostronnie w kierunku pozycji długich. Ta migawka odzwierciedla otwarte pozycje na Capital.com w momencie pisania i może szybko się zmieniać wraz z ewolucją warunków rynkowych.

Podsumowanie – Tesla 2026

- TSLA była ostatnio notowana po 348,74 USD 7 kwietnia 2026 r., spadając o około 22,6% od początku roku z 450,09 USD na koniec 2025 r., ale rosnąc o około 45,4% rok do roku z 239,80 USD 7 kwietnia 2025 r.

- Wszystkie 12 dziennych średnich ruchomych śledzonych przez TradingView znajduje się powyżej obecnej ceny, z niedźwiedzim ustawieniem w całym klastrze SMA; 14-dniowy RSI na poziomie 36,52 znajduje się w dolnej neutralnej strefie, podczas gdy ADX na poziomie 28,25 wskazuje, że ustalony trend jest w toku.

- Dostawy w Q1 2026 r. wynoszące 358 023 jednostki nie osiągnęły konsensusu Bloomberg o szacowane 14 000 jednostek, oznaczając drugi z rzędu kwartalny niedobór i skłaniając wielu analityków do obniżenia celów cenowych i obniżenia prognoz zysków.

- Szersze czynniki makro niekorzystne obejmują 34% cła odwetowe Chin na towary z USA po środkach „Dnia Wyzwolenia" prezydenta Trumpa, które mocno obciążyły globalne akcje w tygodniu do 7 kwietnia 2026 r.

Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

FAQ

Kto posiada najwięcej akcji Tesli?

Największym indywidualnym akcjonariuszem Tesli jest Elon Musk, który pozostaje blisko związany z firmą jako jej dyrektor generalny i główny posiadacz akcji. Inwestorzy instytucjonalni również posiadają znaczne pozycje, w tym duzi zarządzający aktywami i fundusze indeksowe. Poziomy własności mogą zmieniać się w czasie, gdy insiderzy sprzedają akcje, fundusze rebalansują portfele lub publikowane są nowe zgłoszenia, więc każdy ranking powinien być traktowany jako migawka, a nie stały obraz.

Jaka jest 5-letnia prognoza ceny akcji Tesla?

Nie ma jednej pięcioletniej prognozy akcji TSLA. Prognozy długoterminowe różnią się znacznie, ponieważ zależą od założeń dotyczących popytu na pojazdy, marż, konkurencji, regulacji, postępów w autonomicznej jeździe i szerszych warunków rynkowych. W praktyce prognozy mają tendencję do większego rozchodzenia się wraz z wydłużaniem horyzontu czasowego. Oznacza to, że pięcioletnie szacunki mogą być przydatne do zrozumienia różnych scenariuszy, ale nie są wiarygodnym przewodnikiem przyszłych wyników i nie powinny być traktowane jako pewność.

Czy Tesla to dobra akcja do kupienia?

To, czy Tesla jest dobrą akcją do kupienia, zależy od celów inwestora, tolerancji ryzyka, horyzontu czasowego i poglądu na wycenę i perspektywy wzrostu firmy. Niektórzy uczestnicy rynku koncentrują się na jej skali, marce i ambicjach AI lub autonomii, podczas gdy inni skupiają się na zmienności dostaw, presji na marże i ryzyku realizacji. Ponieważ te czynniki mogą wskazywać różne kierunki, akcja może bardziej odpowiadać niektórym podejściom niż innym. To nie jest porada inwestycyjna.

Czy akcje Tesli mogą pójść w górę lub w dół?

Akcje Tesli mogą poruszać się w obu kierunkach, a jej ostatnia historia notowań pokazuje, że wahania cen mogą być gwałtowne. Czynniki wzrostowe mogą obejmować silniejsze niż oczekiwano dostawy, poprawiające się marże, rozwój produktów lub postępy w autonomii i wdrażaniu robotaxi. Ryzyka spadkowe mogą obejmować słabszy popyt, rosnącą konkurencję, presję związaną z cłami lub opóźnienia w projektach strategicznych. Szerzej, Tesla może również reagować na szerszy sentyment na rynku akcji, co sprawia, że ruchy krótkoterminowe są trudne do przewidzenia z pewnością.

Czy powinienem zainwestować w akcje Tesli?

Tylko Ty możesz zdecydować, czy Tesla pasuje do Twoich planów inwestycyjnych lub tradingowych, a ta decyzja powinna odzwierciedlać Twoją sytuację finansową, cele i tolerancję ryzyka. Tesla przyciągnęła zarówno zwyżkowe, jak i spadkowe poglądy, co pomaga wyjaśnić, dlaczego cele analityków i sentyment rynkowy mogą się tak bardzo różnić. Zamiast polegać na jednej prognozie, bardziej użyteczne może być ocenianie fundamentów, wyceny i ryzyk firmy w kontekście. To nie jest porada finansowa.

Czy mogę handlować CFD na Teslę na Capital.com?

Tak, możesz handlować CFD na Teslę na Capital.com. Handel CFD na akcje pozwala spekulować na ruchach cen bez posiadania aktywów bazowych i zajmować pozycje długie lub krótkie. Jednak kontrakty na różnicę (CFD) są przedmiotem obrotu z depozytem zabezpieczającym, a dźwignia finansowa zwiększa zarówno zyski, jak i straty. Powinieneś upewnić się, że rozumiesz, jak działa handel CFD, ocenić swoją tolerancję ryzyka i zdawać sobie sprawę, że straty mogą wystąpić szybko.