Czym jest strategia handlowa wykorzystująca pomiar wskaźnika (ATR)?

Wskaźnik średniego rzeczywistego zasięgu (ATR) to narzędzie analizy technicznej, które służy do pomiaru zmienności rynku. W tym poradniku dowiesz się więcej na ten temat i dowiesz się, jak można go zastosować w swoich strategiach.

Czym jest wskaźnik średniego rzeczywistego zasięgu (ATR)?

Średni rzeczywisty zasięg (ATR) (ATR) to wskaźnik analizy technicznej , który mierzy zmienność cen papierów wartościowych w okresie zazwyczaj 14 dni.

ATR jest obliczany jako średnia rzeczywistych zasięgów w danym okresie. Jest to miara zmienności, a nie wskaźnik kierunkowy. Wyższy ATR sygnalizuje większą zmienność i odwrotnie.

Najważniejsze informacje

-

Średni rzeczywisty zasięg jest przeznaczony do pomiaru zmienności rynku.

-

ATR może być wykorzystany do pomocy inwestorowi w ocenie ustawienia zlecenia stop-loss* i limitów zleceń take-profit i może być używany w połączeniu z szeregiem innych wskaźników technicznych i strategii handlowych.

-

Średni rzeczywisty zasięg nie może przewidzieć przyszłości, więc inwestorzy nadal będą musieli przeprowadzić własne badania.

*Zlecenia stop loss mogą nie być gwarantowane.

Wyjaśnienie działania wskaźnika średniego rzeczywistego zasięgu

Wskaźnik ATR został opracowany w 1978 r. przez analityka technicznego J. Wellesa Wildera Jr. i opublikowany w jego książce „New Concepts In Technical Trading Systems”.

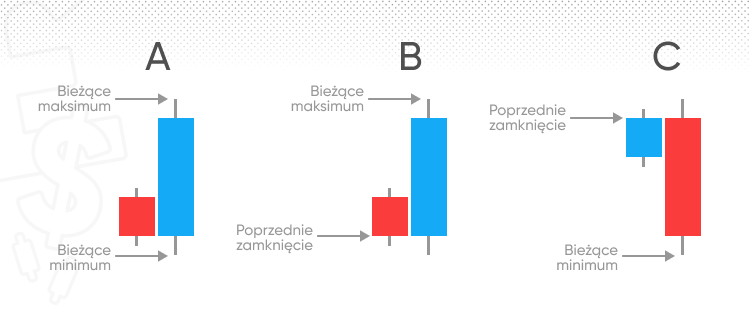

Jeśli ktoś chce obliczyć średni rzeczywisty zasięg, musi wziąć pod uwagę następujące trzy elementy:

-

Różnica między bieżącym maksimum a poprzednim zamknięciem

-

Różnica między bieżącym minimum a poprzednim zamknięciem

-

Różnica między bieżącym maksimum a bieżącym minimum

Po obliczeniu tych liczb powinni wybrać najwyższą z nich. Jest to zasięg rzeczywisty (TR).

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

Po zidentyfikowaniu rzeczywistego zasięgu należy wybrać kilka okresów. Mogą to być godziny, dni, tygodnie, miesiące, a nawet lata. W swojej książce Wilder zasugerował 14 okresów. Jest to najczęściej używana liczba, chociaż inwestorzy mogą użyć większej lub mniejszej liczby, jeśli chcą.

Następnie powinni obliczyć rzeczywisty zasięg tych okresów (na przykład 14 dni) i znaleźć ich średnią. Ta ostateczna liczba to średni rzeczywisty zasięg i pokazuje średni ruch cen w danym okresie.

Wzór ATR

Alternatywnie, ATR można obliczyć za pomocą następującego wzoru:

ATR = (Poprzedni ATR * (n - 1) + TR) / n]

Gdzie

n=liczba okresów

TR= Rzeczywisty zasięg

Przykład handlu ze średnim rzeczywistym zasięgiem

Przyjrzyjmy się teraz przykładowi średniego rzeczywistego zasięgu. Wskaźnik ten jest dostępny na większości platform handlowych i będzie wyświetlany jako osobny panel poniżej wykresu cenowego.

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

Jak widać na obrazku, wskaźnik ATR nie odzwierciedla dokładnie ceny. Pokazuje jednak kiedy cena była najbardziej zmienna. Rzeczywiście, jeśli spojrzymy na wykres, zobaczymy, że kiedy aktywa osiągały najwyższą cenę, charakteryzowały się zmiennością w średnim zakresie.

Inną rzeczą wartą odnotowania jest to, że średni rzeczywisty zasięg jest zapisany jako wartość bezwzględna, a nie procentowa. Oznacza to, że aktywa oscylujące wokół poziomu 1000 $ będą miały wyższy wskaźnik ATR niż aktywa warte około 10 $.

W rezultacie, pierwsze z nich może odnotować bardziej zauważalną zmianę w swoim ATR poprzez wzrost o 100 $ niż drugie o 5 $, pomimo tego, że wartość pierwszego aktywa wzrosła o 10%, a drugiego o 50 $. Inwestorzy powinni być tego świadomi i nie wykorzystywać pomiarów ATR w oderwaniu od innych czynników podczas opracowywania strategii średniego rzeczywistego zasięgu.

Strategia handlowa ATR: Jak wykorzystać ATR w handlu

Średni rzeczywisty zasięg jest narzędziem, które może potencjalnie pomóc inwestorom w opracowaniu strategii handlowej.

-

Handel dzienny: Nierzadko strategia wskaźnika ATR jest wykorzystywana przez inwestorów jednodniowych. Pomysł polega na wykorzystaniu krótkich okresów do oceny ATR, a następnie dodaniu go do ceny zamknięcia.

-

Strategia range trading: Wskaźnik ATR może być wykorzystany do opracowania planu handlowego. Ponieważ range trading opiera się na znalezieniu określonego zakresu, w którym można handlować, wykorzystanie ATR do pomiaru zmienności rynku może pomóc w ustaleniu, w jakim zasięgu należy handlować.

-

Strategia przebicia: Korzystanie ze strategii handlowej ATR może być przydatne w połączeniu ze strategią przebicia . Oznacza to, że inwestor może użyć wskaźnika, aby zobaczyć, kiedy aktywa przełamują niski poziom zmienności, ponieważ często poprzedza to gwałtowny ruch ceny.

-

Handel z wykorzystaniem impetu (Momentum trading) : Korzystanie ze wskaźnika średniego rzeczywistego zasięgu może być pouczające, jeśli chodzi o handel z wykorzystaniem impetu. Wskaźnik ATR zazwyczaj wzrasta, gdy cena aktywa może poruszać się szybciej niż poprzednio, co może prowadzić do impetu - zarówno do hossy , jak i bessy.

Jak używać ATR do ustawiania zleceń stop-loss i take-profit

Wskaźnik ATR jest często używany w połączeniu ze zleceniami stop-loss . Stop-loss to zlecenia rynkowe, które zamykają stratną transakcję po z góry określonej cenie. Należy pamiętać, że zwykłe zlecenia stop-loss nie chronią przed poślizgiem – w tym przypadku gwarantowane zlecenia stop-loss mogą oferować większą ochronę, ale pobierają opłatę.

Gdy ATR jest wysoki, inwestorzy mogą być potencjalnie przygotowani na większą zmienność i szersze wahania cen. Można zatem ustawić zlecenia stop-loss na wyższym poziomie, ponieważ można spodziewać się zmian cen i tego, że rynek może powrócić do równowagi.

Z drugiej strony, gdy ATR wskazuje na niższą zmienność, traderzy mogą użyć mniejszej wartości stop-loss, ponieważ mogą przewidzieć, że prawdopodobieństwo szybkiego powrotu do równowagi po niskim poziomie rynkowym może nie być tak duże.

Podobnie, ATR może być wykorzystywany do ustawiania zleceń take-profit, zleceń rynkowych w celu zamknięcia zwycięskiej pozycji uruchamianej po z góry określonej cenie. Gdy zmienność jest wysoka, traderzy mogą ustawić zlecenie take profit na wyższym poziomie, ponieważ istnieje możliwość, że rynek może nadal rosnąć i podobnie, gdy zmienność jest niska, mogą rozważyć ustawienie go na niższym poziomie, ponieważ możliwe jest, że rynek nie będzie kontynuował tak dużego ruchu w górę.

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

(Wyniki historyczne nie są niezawodnym wskaźnikiem przyszłych rezultatów)

ATR do określania wielkości pozycji

Może być również wykorzystywany do określania wielkości pozycji, przy czym ATR służy do określenia, które aktywa w portfelu tradera są najbardziej zmienne, a wielkość transakcji jest odpowiednio dostosowywana.

Pomysł polega na obliczeniu średniego rzeczywistego zasięgu dla każdego z aktywów w portfelu tradera. Jeśli aktywa charakteryzują się wysoką zmiennością, lepszym rozwiązaniem może być zawieranie mniejszych transakcji, ponieważ wszelkie wahania rynkowe mogą zniweczyć wszystkie osiągnięte zyski.

Najczęściej traderzy, którzy uciekają się do określania wielkości pozycji, stosują ten sam wzór, zastanawiając się, ile są skłonni zaryzykować, aby obliczyć wielkość swoich transakcji.

Wymaga to użycia formuły do obliczenia wielkości pozycji. Byłaby to suma procentu konta tradera, który był skłonny zaryzykować, podzielona przez średni rzeczywisty zasięg.

Według wzoru będzie to:

A/B,

gdzie

A=procent rachunku handlowego, który trader jest skłonny zaryzykować i

B=ATR.

Wskaźnik średniego rzeczywistego zasięgu i inne wskaźniki

Wskaźnik średniego rzeczywistego zasięgu może być wykorzystywany w połączeniu z innymi narzędziami analizy technicznej. Na przykład, zakres wskaźników stochastycznych, narzędzia, które są używane do pomiaru ogólnej dynamiki ceny aktywów, są często używane ze wskaźnikiem ATR. Wynika to z faktu, że ATR może przeciwdziałać tendencji narzędzi stochastycznych do wysyłania fałszywych sygnałów na rynkach, które nie wahają się między dwoma określonymi punktami cenowymi. Podobnie, zdolność wskaźników stochastycznych do wskazywania, kiedy aktywa są wykupione lub wyprzedane, może pomóc rzucić światło na trend średniego rzeczywistego zakresu.

parabolic SAR, narzędzie zaprojektowane do pokazywania ruchów rynkowych i sugerowania punktów wejścia i wyjścia, również zostało stworzone przez Wildera i może współpracować ze wskaźnikiem ATR. Wynika to z faktu, że paraboliczny SAR może pokazać, w jakim kierunku poruszał się rynek, co w połączeniu ze sposobem, w jaki ATR pokazuje ogólną zmienność rynku, może pomóc w wyjaśnieniu sygnałów obu wskaźników.

ATR jest często używany przez traderów, jako punkt wyjścia, to narzędzie takie jak średnia ruchoma konwergencja/dywergencja (MACD), które jest często używane do oznaczania punktów wejścia i zmian impetu jest równie użyteczne. Może być również wykorzystywany z innymi wskaźnikami zmienności, takimi jak Wstęgi Bollingera® (BB), w celu określenia zmian cen.

Podsumowanie

Wskaźnik średniego rzeczywistego zasięgu to narzędzie analizy technicznej, które może być wykorzystywane do pomiaru ogólnej zmienności rynku.

ATR można obliczyć poprzez znalezienie rzeczywistych zakresów dla ustalonego zestawu okresów, zwykle ostatnich 14. Wskaźnik ATR może być wykorzystywany w różnych strategiach handlowych, w tym w handlu jednodniowym, range trading (handlu zakresowym), handlu z wykorzystaniem impetu, strategią przebicia i wielu innych.

Może to pomóc traderom dowiedzieć się, kiedy i gdzie może być dobre miejsce i czas na ustawienie zleceń stop-loss i take-profit. Może być używany w połączeniu z innymi wskaźnikami, takimi jak wskaźniki stochastyczne, paraboliczne SAR, MACD i Wstęgi Bollingera®.

Nie może jednak przepowiadać przyszłości. Dlatego też inwestorzy muszą upewnić się, że przeprowadzają własne badania, pamiętają, że rynki mogą poruszać się w kierunkach, które mogą zaszkodzić ich pozycjom i nigdy nie handlują większymi pieniędzmi, niż mogą sobie pozwolić na stratę.

Częste pytania

Jak działa średni rzeczywisty zakres?

Wskaźnik średniego rzeczywistego zakresu działa poprzez znalezienie rzeczywistego zakresu największej z różnic między bieżącym maksimum i poprzednim zamknięciem, bieżącym minimum i bieżącym maksimum i bieżącym minimum dla zestawu okresów, dodanie ich do siebie i podzielenie przez liczbę okresów. Wskaźnik ATR jest miarą zmienności.

Jak odczytać średni rzeczywisty zakres?

Średni rzeczywisty zakres jest reprezentowany przez linię na wykresie, zwykle w oddzielnym panelu poniżej wykresu cenowego, przy czym maksima reprezentują wysoką zmienność, a minima niską zmienność.

Jak można wykorzystać ATR do ustawienia poziomów zleceń stop-loss i take-profit?

ATR może być używany do ustawiania poziomów zleceń stop-loss i take profit, ponieważ pokazuje, jak zmienny jest rynek. Inwestor może chcieć rozszerzyć swoje poziomy stop-loss i take-profit, jeśli ATR wykazuje wysoką zmienność i ograniczyć je, jeśli wykazuje niską zmienność.

Jakie są popularne strategie handlowe wykorzystujące ATR?

Wskaźnik średniego rzeczywistego zakresu może być wykorzystywany w różnych strategiach handlowych, w tym w handlu jednodniowym, handlu z przebiciem, handlu z wykorzystaniem impetu i innych.