Meta Platforms Aktienprognose: Q1 2026 Quartalszahlen im Fokus

Meta Platforms das sich auf die Veröffentlichung der Q1 2026 Ergebnisse vorbereitet, nachdem es einen Personalabbau von 10% angekündigt und Pläne für hohe KI-Infrastrukturausgaben bekräftigt hat. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Meta Platforms, Inc. (META) wird am 29. April 2026 im frühen europäischen Handel bei 671,73 $ gehandelt, innerhalb einer Intraday-Spanne von 667,49–678,35 $ auf dem Capital.com-Feed um 10:31 Uhr UTC. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Kursbewegung wird von mehreren sich überschneidenden Faktoren gestützt. Meta bestätigte am 23. April 2026, dass das Unternehmen seine weltweite Belegschaft um etwa 10% reduzieren wird, was rund 8.000 Mitarbeitern entspricht, wobei die erste Entlassungswelle am 20. Mai beginnt, zusätzlich zur Streichung von 6.000 offenen Stellen (CNBC, 23. April 2026). Das Unternehmen bezeichnete den Schritt als Teil einer umfassenderen operativen Effizienzinitiative angesichts steigender KI-Investitionen (Reuters, 20. April 2026). Meta hat außerdem Investitionsausgaben für das Gesamtjahr 2026 in Höhe von 115–135 Mrd. $ im Zusammenhang mit dem KI- und Rechenzentrumsausbau angekündigt, wodurch der Fokus der Anleger vor den Q1-Zahlen auf Kostendisziplin liegt (Reuters, 29. Januar 2026). Separat schlug Australien am 28. April 2026 eine Umsatzsteuer von 2,25% für Meta, Google und TikTok vor, falls die Plattformen keine Vergütung an Nachrichtenverlage zahlen, was den kurzfristigen Ausblick um eine regulatorische Dimension erweitert (Benzinga, 29. April 2026). Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Meta Platforms Ausblick von Drittanbietern: Q1 naht, Kursziele divergieren

Zum 29. April 2026 spiegeln die Meta Platforms Aktienprognosen von Drittanbietern für 2026–2030 Neukalibrierungen vor der Veröffentlichung der Q1 2026 Ergebnisse wider, wobei die meisten Firmen konstruktive Ratings beibehalten und gleichzeitig ihre Ziele als Reaktion auf makroökonomische Bedingungen und KI-Investitionserwartungen anpassen.

UBS (Analystenziel)

UBS behält ein Kaufempfehlung für META mit einem 12-Monats-Kursziel von 908 $, angehoben von 872 $, bei, da Analyst Stephen Ju Vertrauen in die KI-Monetarisierungsperspektive des Unternehmens vor den Q1-Zahlen signalisiert. Das Ziel liegt über dem breiteren Konsens-Durchschnitt und spiegelt die Ansicht von UBS wider, dass GenAI-getriebenes Werbeeinnahmenwachstum, einschließlich eines erwarteten Anstiegs der Werbeeinblendungen um 18% im Jahresvergleich, asymmetrisch positive Gewinnrevisionen für 2026 und 2027 antreiben könnte (The Globe and Mail, 22. April 2026).

Citizens (Analystenziel)

Citizens bekräftigt ein Market Outperform-Rating für META mit einem Kursziel von 900 $, wobei Analyst Andrew Boone eines der höheren Ziele unter den beobachtenden Firmen vor den Quartalsergebnissen beibehält. Das Rating spiegelt anhaltende Überzeugung in Instagram-getriebenes Engagement-Wachstum und die Monetarisierungsaussichten für Metas KI-Produkte wider (Insider Monkey, 23. April 2026).

Guggenheim (Analystenziel)

Guggenheim bekräftigt ein Kaufempfehlung für META mit einem Kursziel von 850 $, da Analyst Michael Morris seine Position trotz kurzfristiger Unsicherheit hinsichtlich der KI-Kostendisziplin beibehält. Zum Zeitpunkt der Notiz implizierte das 850-$-Ziel ein Aufwärtspotenzial von etwa 27% gegenüber dem vorherrschenden Schlusskurs der Aktie (GuruFocus, 23. April 2026).

B of A Securities (Analystenziel)

B of A Securities behält ein Kaufempfehlung für META mit einem Kursziel von 820 $ bei, reduziert von 885 $ durch Analyst Justin Post, da die Firma ihre Bewertungsannahme vor dem Ergebniskatalysator neu kalibriert. Die Kürzung spiegelt eine Multiplikatorenkompression im gesamten Big-Tech-Sektor wider und keine Änderung der fundamentalen Aussichten, wobei BofAs Untersuchungen keine wesentliche Verringerung der Werbeausgaben zeigen (Yahoo Finance, 20. April 2026).

MarketBeat (Konsens-Überblick)

MarketBeat aggregiert Ratings von 50 Research-Firmen und verzeichnet ein Moderate Buy-Konsensrating mit einem durchschnittlichen 12-Monats-Kursziel von 837,72 $, basierend auf vier starken Kaufempfehlungen, 38 Kaufempfehlungen und acht Halte-Empfehlungen. Die Notiz identifiziert die Ergebnisveröffentlichung am 29. April als kurzfristigen Katalysator, bei dem Kommentare zum Werbewachstum und zur KI-Ausgabenprognose wesentliche Revisionen der Konsensspanne auslösen könnten (MarketBeat, 15. April 2026).

Prognosen und Vorhersagen von Drittanbietern sind naturgemäß unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

META Aktienkurs: Technischer Überblick

Der META Aktienkurs wird um 10:31 Uhr UTC am 29. April 2026 bei 671,73 $ gehandelt und hält sich über seinem wichtigen gleitenden Durchschnitts-Cluster, wobei die 20-, 50-, 100- und 200-Tage-SMAs bei etwa 639 $, 631 $, 645 $ und 680 $ liegen. Der Kurs befindet sich derzeit zwischen dem 100-Tage-SMA nahe 645 $ und dem 200-Tage-SMA nahe 680 $, wobei letzterer als nahe gelegene Widerstandsreferenz fungiert. Die 20-über-50-Ausrichtung bleibt innerhalb der SMA-Familie intakt, was laut TradingView-Daten einer kurzfristig konstruktiven Haltung entspricht. Der Hull Moving Average (9) bei 672 $ liegt knapp über dem letzten Kurs, während die Ichimoku-Basislinie weit darunter bei etwa 606 $ verläuft.

Die Dynamik ist im Großen und Ganzen positiv, aber nicht überdehnt. Der 14-Tage-RSI liegt bei 59,49 und befindet sich damit im oberen neutralen Bereich, laut TradingView-Oszillatordaten. Der ADX (14) bei 23,52 liegt knapp unter der 25er-Schwelle, was darauf hindeutet, dass dem Trend derzeit eine starke Richtungsüberzeugung fehlt.

Auf der Oberseite wurde der klassische R1-Pivot bei 656,51 $ bereits überwunden, wobei R2 bei 740,90 $ die nächste Referenz bei einem anhaltenden Tagesschluss über den aktuellen Niveaus darstellt. Auf der Unterseite stellt der klassische Pivot-Punkt bei 588,39 $ die erste Unterstützung dar, wobei die 100-Tage-SMA-Basis nahe 645 $ den unmittelbareren interessanten Bereich markiert. Ein Rückgang unter diese Basis könnte einen Weg in Richtung S1 bei 504 $ eröffnen, laut TradingView-Pivot-Daten (TradingView, 29. April 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Meta Platforms Aktienkursverlauf (2024–2026)

Der META Aktienkurs wurde Ende April 2024 bei etwa 428 $ gehandelt, nachdem die Aktie von früheren Höchstständen zurückgekommen war, während Anleger erhöhte KI-Investitionsverpflichtungen verdauten. Von dieser Basis stieg die Aktie stetig bis Mitte 2024 und erreichte Anfang Juli etwa 539 $, bevor eine scharfe Umkehr sie am 5. August 2024 auf ein Tief nahe 441 $ drückte – eine Bewegung, die mit einem breiteren globalen Aktienausverkauf zusammenfiel, der durch die Auflösung von Yen-Carry-Trades und Rezessionsängste ausgelöst wurde.

Die Erholung verlief schnell. META eroberte bis September 2024 die 500-$-Marke zurück und schloss das Jahr am 31. Dezember 2024 bei 585,83 $, was einem Gewinn von etwa 37% gegenüber den April-2024-Tiefs entspricht. Starke Q2- und Q3-2024-Ergebnisse, angetrieben durch KI-verbesserte Werbeeinnahmen und Wachstum der täglich aktiven Nutzer, unterstützten die Aufwärtsbewegung.

2025 eröffnete die Aktie mit erneuter Dynamik und berührte Mitte August 2025 790 $ – ihren Höhepunkt für den Zeitraum – bevor sie zum Jahresende auf 659,77 $ nachgab. 2026 änderte sich das Bild erneut. Ein zollbedingter Tech-Ausverkauf Anfang April 2026 drückte META am 7. April auf ein Intraday-Tief von 564,84 $, bevor eine scharfe Erholung die Aktie wieder über 670 $ hob. META wird am 29. April 2026 bei 671,73 $ gehandelt, etwa 1,8% im Plus seit Jahresbeginn, aber rund 15% unter seinem August-2025-Hoch.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Aktienkurse sind indikativ und können von Live-Marktpreisen abweichen.

Meta Platforms Q1 2026 Quartalszahlen

Meta Platforms wird seine Q1 2026 Ergebnisse nach US-Börsenschluss am 29. April 2026 veröffentlichen (Meta Investor Relations, 13. April 2026), wobei der Analystenkonsens auf einen Umsatz von etwa 55,36 Mrd. $ hinweist, was ein Wachstum von fast 31% im Jahresvergleich impliziert (MarketBeat, 27. April 2026).

Die Hauptfokuspunkte für das Quartal umfassen das Tempo des Werbeeinnahmenwachstums in einem makroökonomischen Umfeld, das von US-Zollunsicherheit geprägt ist, das Ausmaß der Investitionsausgaben im Verhältnis zur Jahresprognose von 115–135 Mrd. $, sowie aktualisierte Kommentare zur KI-Produkt-Roadmap von Meta, einschließlich Llama-Modell-Implementierungen und Ray-Ban Meta Smart Glasses (247 Wall St, 28. April 2026). Ein stärker als erwarteter Umsatzausweis könnte die Erholung von den Anfang-April-2026-Tiefs verstärken, während jede Abwärtsrevision der Prognose oder Margenkompression durch KI-Infrastrukturkosten die Stimmung belasten könnte (Business Insider, 28. April 2026).

Metas Entscheidung, etwa 10% seiner Belegschaft abzubauen, die am 23. April 2026 angekündigt wurde, wird wahrscheinlich auch im Earnings Call thematisiert, wobei das Management voraussichtlich erläutern wird, wie die Umstrukturierung mit seiner langfristigen KI-Investitionsthese und dem Free-Cashflow-Ausblick in Einklang steht (CNBC, 23. April 2026).

Meta Platforms (META): Capital.com Analysteneinschätzung

Die Kursentwicklung von Meta Platforms in den letzten zwei Jahren spiegelt eine Aktie wider, die die Spannung zwischen erheblichen KI-Investitionen und robustem Werbeeinnahmenwachstum navigiert. Nachdem META von etwa 428 $ Ende April 2024 auf einen Höhepunkt nahe 790 $ Mitte August 2025 gestiegen war, zeigte die Aktie eine starke Dynamik, da die Quartalsergebnisse durchweg die Erwartungen übertrafen und KI-getriebenes Werbe-Targeting messbare Ergebnisse zeigte. Der scharfe Rückgang auf etwa 565 $ Anfang April 2026, der mit erneuter US-Zolleskalation und breiterer Tech-Sektor-Risikoreduzierung zusammenfiel, unterstreicht, dass sich die Stimmung selbst bei fundamental soliden Unternehmen schnell umkehren kann. Die anschließende Erholung über 670 $ deutet darauf hin, dass Käufer wieder eingestiegen sind, obwohl die Aktie deutlich unter ihrem 2025er-Hoch bleibt.

Die zentrale Debatte vor den Q1 2026 Ergebnissen konzentriert sich darauf, ob Metas Investitionsausgaben-Prognose von 115–135 Mrd. $ für 2026 den kurzfristigen Free Cashflow belasten oder als Grundlage für einen dauerhaften Wettbewerbsvorteil in der KI-Infrastruktur angesehen wird. Optimisten argumentieren, dass KI-verbesserte Produkte – einschließlich Llama-Modell-Integrationen und Smart Glasses – ein Werbeeinnahmenwachstum von über 25% im Jahresvergleich aufrechterhalten können. Pessimisten warnen, dass Werbeausgaben zyklisch sensibel sind und dass jede makroökonomische Verschlechterung, handelspolitischer Schock oder regulatorische Entwicklung – wie Australiens vorgeschlagene digitale Umsatzsteuer von 2,25% – Margen schneller komprimieren könnte, als der Investitionszyklus ausgleichen kann.

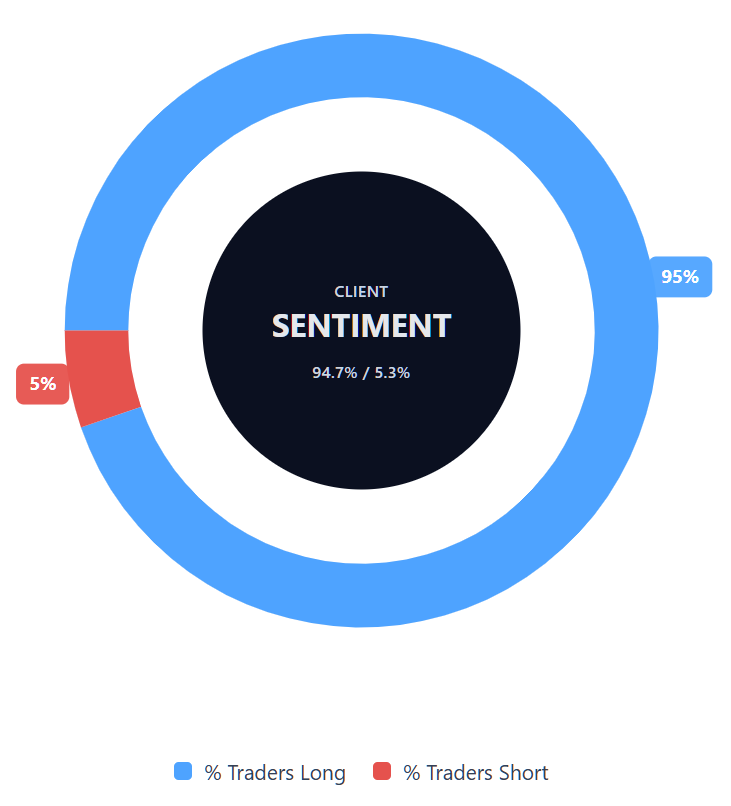

Capital.com Kundenstimmung für Meta Platforms CFDs

Zum 29. April 2026 liegt die Positionierung der Capital.com Kunden bei Meta Platforms CFDs bei 94,7% Käufern und 5,3% Verkäufern, womit Käufer um 89,4 Prozentpunkte vorne liegen und das Sentiment fest im Heavy-Buy-, einseitig-Long-Territorium liegt. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich ändern.

Zusammenfassung – Meta Platforms 2026

- META wird um 10:31 Uhr UTC am 29. April 2026 bei 671,73 $ gehandelt, deutlich über den April-2024-Tiefs nahe 428 $, aber etwa 15% unter seinem August-2025-Hoch von etwa 790 $.

- Wichtige Kurstreiber sind Metas KI-Investitionsplan von 115–135 Mrd. $ für 2026, die Entwicklung der digitalen Werbeeinnahmen und die makroökonomische Sensibilität gegenüber US-Handelspolitik und einem breiteren Tech-Sektor-Risikoumfeld.

- Meta bestätigte am 23. April 2026 einen Personalabbau von 10%, was etwa 8.000 Mitarbeitern entspricht, wobei die erste Entlassungswelle am 20. Mai beginnt, und beschrieb den Schritt als operative Effizienzmaßnahme neben seiner KI-Investitionsoffensive.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Meta Platforms Aktien?

Der größte Einzelaktionär von Meta Platforms ist allgemein bekannt als Mitgründer und CEO Mark Zuckerberg, dessen Beteiligungen ihm durch die Aktienstruktur des Unternehmens erhebliche Stimmrechtskontrolle verleihen. Neben Insider-Beteiligungen halten auch große institutionelle Investoren wie Vanguard und BlackRock erhebliche Anteile. Beteiligungsniveaus können sich im Laufe der Zeit ändern, wenn Insider Aktien verkaufen, Institutionen ihre Portfolios neu ausbalancieren oder das Unternehmen aktienbasierte Vergütungen ausgibt, daher sollten Anleger in der Regel die neuesten behördlichen Einreichungen für das aktuellste Bild prüfen.

Wie lautet die Fünfjahresprognose für den Meta Platforms Aktienkurs?

Eine Fünfjahresprognose für die META-Aktie ist naturgemäß unsicher, da sie von Variablen abhängt, die sich im Laufe der Zeit wesentlich ändern können, einschließlich Werbenachfrage, KI-Monetarisierung, Regulierung, Wettbewerb, Investitionsausgaben und breiterer wirtschaftlicher Bedingungen. Analystenziele in diesem Artikel konzentrieren sich hauptsächlich auf die nächsten 12 Monate und nicht auf einen vollständigen Fünfjahreszeitraum. Langfristige Prognosen sollten daher als szenariobasierte Schätzungen und nicht als feste Ergebnisse behandelt werden, insbesondere für ein Unternehmen, das stark in Infrastruktur und Produktentwicklung investiert.

Ist Meta Platforms eine gute Aktie zum Kaufen?

Ob Meta Platforms eine gute Aktie zum Kaufen ist, hängt von den Zielen, dem Zeithorizont, der Risikobereitschaft und der Einschätzung der Fundamentaldaten des Unternehmens durch einen Anleger ab. Meta hat starkes Werbeeinnahmenwachstum und kontinuierliche Investitionen in KI gezeigt, sieht sich aber auch regulatorischen Risiken, Margendruck und Sensibilität gegenüber breiteren wirtschaftlichen Bedingungen gegenüber. Das bedeutet, dass die Aktie für einige Marktteilnehmer attraktiv sein kann, während sie für andere zu volatil oder unsicher erscheint. Es ist wichtig, sowohl das potenzielle Aufwärtspotenzial als auch die Risiken zu bewerten.

Könnte die Meta Platforms Aktie steigen oder fallen?

Die Meta Platforms Aktie könnte sich je nach Ergebnissen, Zukunftsprognose, Werbetrends, KI-bezogenen Ausgaben, Regulierung und breiterer Marktstimmung in beide Richtungen bewegen. Kurzfristig scheint sich der Markt darauf zu konzentrieren, ob große Investitionsverpflichtungen langfristiges Wachstum unterstützen oder Margen und Free Cashflow belasten werden. Technische Niveaus können auch die Kursbewegung beeinflussen, garantieren aber keine Ergebnisse. Wie bei jeder Aktie kann die Volatilität rund um Ergebnisveröffentlichungen und wichtige politische oder makroökonomische Entwicklungen zunehmen.

Sollte ich in Meta Platforms Aktien investieren?

Nur Sie können entscheiden, ob eine Investition in Meta Platforms zu Ihren finanziellen Zielen und Ihrem Risikoprofil passt, und dieser Artikel bietet keine Anlageberatung. Ein ausgewogener Ansatz würde die Betrachtung der Gewinnaussichten, Bewertung, Wettbewerbsposition, KI-Ausgabenpläne und Exposition gegenüber Regulierung und makroökonomischen Schwankungen des Unternehmens beinhalten. Es kann auch hilfreich sein, Meta mit anderen Unternehmen im Sektor zu vergleichen und zu überlegen, wie viel Volatilität Sie bereit sind zu akzeptieren, bevor Sie eine Investitionsentscheidung treffen.

Kann ich Meta Platforms CFDs auf Capital.com handeln?

Ja, Sie können Meta Platforms CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie der CFD-Handel funktioniert, Ihre Risikobereitschaft bewerten und erkennen, dass Verluste schnell eintreten können.