Apple-Aktienprognose: Q2 2026-Ergebnisse im Fokus

Apple steht vor seinen Q2 2026-Ergebnissen mit konsensualen Umsatzerwartungen von 109,30–109,50 Milliarden US-Dollar, während Zollkosten und aufkommende Konkurrenz bei Handset-Chips im Fokus bleiben. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse

Apple Inc (AAPL) notiert im frühen europäischen Handel am 29. April 2026 um 11:49 Uhr UTC bei 269,05 US-Dollar, innerhalb einer Intraday-Spanne von 267,37–271,08 US-Dollar. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Aktien bewegen sich im Rahmen der Positionierung vor den Quartalszahlen im Vorfeld von Apples Ergebnissen für das Geschäftsjahr Q2 2026, die für den 30. April 2026 geplant sind, mit konsensualen Umsatzerwartungen von etwa 109,30–109,50 Milliarden US-Dollar für das Quartal (9to5Mac, 2. April 2026). Die Zollbelastung bleibt ein wesentlicher Belastungsfaktor, da Apple seit April 2025 schätzungsweise 3,30 Milliarden US-Dollar an kumulierten Zollkosten absorbiert hat, wobei die vierteljährliche Rate Berichten zufolge von 800 Millionen auf 1,40 Milliarden US-Dollar gestiegen ist, nachdem ein Urteil des Obersten Gerichtshofs im Februar 2026 variable Zollsätze durch eine pauschale Abgabe von 10 % gemäß Section 122 ersetzt hatte (TECHi, 7. April 2026). Separat belasteten Berichte, dass OpenAI in Zusammenarbeit mit Qualcomm Smartphone-Prozessoren entwickelt, die AAPL-Aktien in der vorherigen Sitzung, da sie die Aussicht auf verstärkten Wettbewerb auf dem Handset-Chip-Markt aufwarfen (S&P Global, 23. April 2026).

Apple-Ausblick Dritter: Q2-Ergebnisse nahe, Kursziele divergieren

Stand 29. April 2026 spiegeln Apple-Aktienprognosen Dritter für 2026–2030 eine Bandbreite von Einschätzungen wider, die durch den bevorstehenden Quartalsbericht Q2 2026 am 30. April 2026, Zollbelastung und KI-Produktdynamik geprägt sind.

BNP Paribas (Hochstufung und Kurszielanpassung)

BNP Paribas stuft Apple von Neutral auf Outperform hoch und erhöht das Kursziel von 260 auf 300 US-Dollar. Die Bank verweist auf eine verbesserte iPhone-Nachfragedynamik und eine konstruktivere Sicht auf Apples KI-bezogene Services-Umsatzentwicklung als Grundlage für die Änderung der Bewertung (MacDailyNews, 17. April 2026).

Bank of America (Kurszielanhebung vor Quartalszahlen)

Bank of America-Analyst Wamsi Mohan bekräftigt ein Kauf-Rating und erhöht sein 12-Monats-Kursziel von 320 auf 325 US-Dollar. Die Anpassung spiegelt erwartete Stärke bei iPhone- und Services-Umsätzen im Q2 FY2026 wider, wobei die Umsatzschätzung der Firma von 109,50 Milliarden US-Dollar weitgehend mit dem Wall Street-Konsens übereinstimmt (Yahoo Finance, 16. April 2026).

UBS (Kurszielanpassung bei Neutral-Rating)

UBS erhöht sein 12-Monats-Kursziel für Apple von 280 auf 287 US-Dollar, behält aber ein Neutral-Rating bei. Die Bank hebt die anhaltende Widerstandsfähigkeit der Nachfrage nach persönlichen Geräten als positiv hervor, wobei ein anhaltender Speicherchip-Engpass eine fortlaufende Einschränkung der kurzfristigen Margensichtbarkeit darstellt (CNBC, 28. April 2026).

Wedbush (Outperform-Bestätigung)

Wedbush behält sein Outperform-Rating bei und hält an seinem straßenhohen Kursziel von 350 US-Dollar nach der Ankündigung des Führungswechsels bei Apple fest. Analyst Daniel Ives bekräftigt die Ansicht, dass Apples KI-Integrations-Roadmap und Services-Monetarisierungspotenzial trotz des CEO-Wechsels intakt bleiben, während er Zollkosten und makroökonomische Unsicherheit als kurzfristige Risiken hervorhebt (Investing.com, 20. April 2026).

MarketBeat (Konsensüberblick)

MarketBeat aggregiert Wall Street-Ratings zu einem Moderate Buy-Konsens mit einem durchschnittlichen 12-Monats-Kursziel von 301,37 US-Dollar. Die Verteilung umfasst 1 starken Kauf, 22 Käufe, 12 Halten und 1 Verkauf über die aktive Abdeckung hinweg, mit individuellen Kurszielen zwischen 220 und 350 US-Dollar aufgrund unterschiedlicher Ansichten zur Zollweitergabe und zum KI-Monetarisierungs-Timing (MarketBeat, 15. April 2026).

Prognosen und Vorhersagen Dritter sind naturgemäß unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

AAPL-Aktienkurs: Technischer Überblick

Der AAPL-Aktienkurs notiert am 29. April 2026 um 11:49 Uhr UTC bei 269,05 US-Dollar und hält sich über seiner wichtigen gleitenden Durchschnitts-Unterstützung von etwa 254–264 US-Dollar, wobei die 20/50/100/200-Tage-SMAs bei etwa 264 / 261 / 264 / 254 US-Dollar liegen. Eine 20-über-50-Ausrichtung bleibt über die SMA-Familie hinweg intakt, was eine stabile kurzfristige Tendenz unterstützt. Der Hull Moving Average (9) bei 270,62 US-Dollar liegt geringfügig über dem letzten Kurs, was darauf hindeutet, dass die kurzfristige Dynamik auf dem aktuellen Niveau ungefähr im Gleichgewicht ist.

Momentum-Indikatoren sind weitgehend neutral bis fest. Der 14-Tage-Relative-Stärke-Index liegt bei 58,26, was mit dem oberen neutralen Bereich übereinstimmt, während der Average Directional Index bei 13,02 unter der Schwelle von 15 liegt, was auf eine schwache Trendstruktur statt auf eine stark gerichtete Bewegung hindeutet.

Auf der Oberseite liegt der klassische R1-Pivot bei 265,04 US-Dollar nun unter dem aktuellen Kurs, wobei R2 bei 276,30 US-Dollar der nächste Referenzpunkt ist, falls die Aktie einen nachhaltigen Tagesschluss über dem 270-US-Dollar-Bereich verzeichnet. Bei Rücksetzern stellt der klassische Pivot (P) bei 255,28 US-Dollar die erste Unterstützung dar, gefolgt vom 200-Tage-SMA nahe 254 US-Dollar. Das S1-Level bei 244,02 US-Dollar würde bei einem tieferen Rückgang unter diese SMA-Unterstützung relevant werden (TradingView, 29. April 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Apple Q2 2026 Ergebnisvorschau

Apple wird voraussichtlich am 30. April 2026 nach Börsenschluss die Ergebnisse für das zweite Geschäftsquartal 2026 veröffentlichen, mit einer Telefonkonferenz ab 17:00 Uhr ET; die Ergebnisse werden die ersten unter dem neuen CEO des Unternehmens nach dem im April 2026 angekündigten Führungswechsel sein (Apple IR, 30. April 2026).

Der Wall Street-Konsens, aggregiert über 31–32 Analysten von Yahoo Finance, setzt den Q2 2026-Umsatz bei etwa 109,69 Milliarden US-Dollar an, was einem Wachstum von rund 14,8 % im Jahresvergleich gegenüber 95,40 Milliarden US-Dollar im Q2 2025 entspricht, mit einer verwässerten Gewinnschätzung je Aktie von 1,95 US-Dollar, die von einem Tief von 1,56 bis zu einem Hoch von 2,16 US-Dollar reicht. JP Morgan liegt über dem Konsens und prognostiziert einen Umsatz von 112,70 Milliarden US-Dollar und einen Gewinn je Aktie von 2,05 US-Dollar, unter Verweis auf stärker als erwartete Produktumsätze von 82,30 Milliarden US-Dollar, teilweise getrieben durch die iPhone 17-Nachfrage; Goldman Sachs prognostiziert einen Gewinn je Aktie von 2,00 US-Dollar und erwartet ein Services-Wachstum von 14 % im Jahresvergleich sowie einen moderaten Rückenwind durch günstige Wechselkurse (AppleInsider, 26. April 2026). S&P Global Market Intelligence weist darauf hin, dass die Konsens-Bruttomarge-Erwartung nahe 48,4 % liegt, wobei Speicherkostendruck als primäres Abwärtsrisiko für diese Zahl genannt wird (S&P Global, 23. April 2026).

Apple hat die Wall Street-Gewinnschätzungen je Aktie in jedem seiner letzten vier Quartale übertroffen und zuletzt für Q1 2026 einen Umsatz von 143,80 Milliarden US-Dollar und einen bereinigten Gewinn je Aktie von 2,84 US-Dollar gemeldet, beides über dem vorherigen Konsens (Barchart, 20. April 2026).

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Apple-Aktienkursverlauf (2024–2026)

Der AAPL-Aktienkurs schloss Ende April 2024 bei etwa 170 US-Dollar, nahe einem mehrmonatigen Tief, inmitten allgemeiner Bedenken hinsichtlich der iPhone-Nachfrage in China und einer breiteren Rotation im Technologiesektor. Die Aktie erholte sich über den Sommer und erreichte im September 2024 die Spanne von 230–235 US-Dollar, bevor sie im Dezember 2024 auf etwa 260 US-Dollar vorrückte, getragen von Optimismus bezüglich Apples KI-Integrations-Roadmap unter der Marke Apple Intelligence.

Im Jahr 2025 erlebte die Aktie stärkere Schwankungen. AAPL kletterte Anfang Februar 2025 auf einen Höchststand von etwa 280 US-Dollar und gab dann im Frühjahr nach, als die Trump-Administration im April umfassende neue Zölle ankündigte. Die Aktie fiel am 9. April 2025 stark auf ein Tief von etwa 168 US-Dollar, ihren niedrigsten Punkt im Zweijahreszeitraum, als Investoren die Auswirkungen der Abgaben auf Apples in China ansässige Fertigungslieferkette abwogen. Eine teilweise Zollpause und ein verbesserter makroökonomischer Ton halfen der Aktie bei der Erholung, und bis August 2025 war sie wieder in Richtung 230 US-Dollar geklettert und dehnte sich durch den Herbst weiter in die Spanne von 250–260 US-Dollar aus.

AAPL startete 2026 bei etwa 271 US-Dollar, fiel durch Februar und März auf die Spanne von 245–250 US-Dollar inmitten erneuter Zollunsicherheit und einer CEO-Übergangsankündigung und bewegte sich dann vor der Sitzung am 29. April 2026 wieder über 268 US-Dollar. Das ließ die Aktie etwa 58 % über dem Tief vom April 2025 und ungefähr auf dem Niveau vom Ende 2024.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Aktienkurse sind indikativ und können von Live-Marktpreisen abweichen.

Apple (AAPL): Capital.com-Analysteneinschätzung

Die Kursentwicklung von Apple in den letzten zwei Jahren spiegelt sowohl die Widerstandsfähigkeit der Aktie als auch ihre Sensibilität gegenüber makroökonomischen und politischen Veränderungen wider. Die Erholung von den zollgetriebenen Tiefs im April 2025 nahe 168 US-Dollar auf das aktuelle Niveau um 269,05 US-Dollar stellt eine bedeutende Erholung dar, gestützt durch verbesserte iPhone-Nachfrageerwartungen, Services-Umsatzwachstum und erneutes Investoreninteresse an KI-Integration über Apples Produktpalette hinweg. Allerdings hat sich die Zollbelastung nicht vollständig aufgelöst. Anhaltende US-China-Handelsspannungen belasten weiterhin die Sichtbarkeit der Lieferketten-Kosten, und Apples Fertigungskonzentration in China bleibt ein strukturelles Risiko, das sich wieder durchsetzen könnte, wenn sich die Handelsbedingungen weiter verschlechtern.

Kurzfristig stellt die Veröffentlichung der Q2 FY2026-Ergebnisse am 30. April 2026 einen potenziellen Katalysator in beide Richtungen dar. Ein Übertreffen bei Umsatz und Gewinn je Aktie, zusammen mit einem konstruktiven Management-Ton zur Zollminderung und Services-Marge, könnte die jüngste Bewegung über den Bereich von 265–270 US-Dollar verstärken. Umgekehrt könnte eine schwächer als erwartete Prognose, insbesondere bezüglich der Zollkostenentwicklung oder iPhone-Verkäufen in China, die Stimmung belasten und die Unterstützungszone unter 260 US-Dollar testen. Der kürzlich angekündigte CEO-Wechsel fügt auch eine Ebene der Unsicherheit hinsichtlich strategischer Kontinuität hinzu, die der Markt noch einpreist.

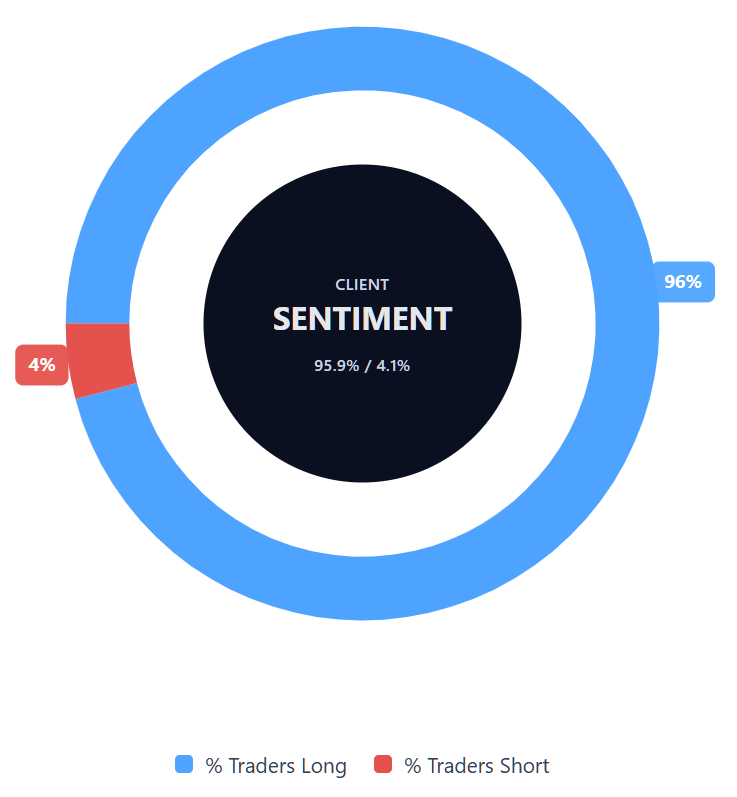

Capital.com-Kundenstimmung für Apple-CFDs

Stand 29. April 2026 liegt die Positionierung der Capital.com-Kunden bei Apple-CFDs bei 95,9 % Käufern und 4,1 % Verkäufern, womit Käufer um 91,8 Prozentpunkte vorne liegen. Dies platziert die Positionierung eindeutig im stark long-orientierten Bereich. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich ändern.

Zusammenfassung – Apple 2026

- AAPL notiert am 29. April 2026 um 11:49 Uhr UTC bei 269,05 US-Dollar und hat sich stark von einem zollgetriebenen Tief im April 2025 nahe 168 US-Dollar erholt.

- Zu den Haupttreibern gehören anhaltende US-China-Zollbelastung, Apples CEO-Wechsel, Services- und KI-Monetarisierungsdynamik sowie Positionierung vor den Quartalszahlen im Vorfeld der Q2 FY2026-Ergebnisse am 30. April 2026.

- Technische Indikatoren auf TradingView zeigen, dass der Kurs über dem 20/50/100/200-Tage-SMA-Cluster (254–264 US-Dollar) liegt, wobei der 14-Tage-RSI bei 58,26 im oberen neutralen Bereich und der ADX bei 13,02 eine schwache Trendstruktur signalisiert.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Apple-Aktien?

Apples größte Aktionäre sind typischerweise institutionelle Anleger und nicht Privatanleger. Basierend auf standardmäßigen Eigentümeroffenlegungen gehören Firmen wie Vanguard und BlackRock historisch zu den größten Inhabern, da sie große Index- und Investmentfonds verwalten. Individuelles Eigentum kann sich im Laufe der Zeit ändern, insbesondere durch Aktienzuteilungen oder -veräußerungen von Führungskräften, sodass die genaue Rangfolge variieren kann. Anleger sollten die neuesten behördlichen Einreichungen und Unternehmensoffenlegungen für die aktuellsten Eigentümerdaten prüfen.

Wie lautet die Fünfjahresprognose für den Apple-Aktienkurs?

Eine Fünfjahresprognose für die AAPL-Aktie ist naturgemäß unsicher, da sie von Faktoren abhängt, die sich im Laufe der Zeit wesentlich ändern können, einschließlich Produktnachfrage, Services-Wachstum, Wettbewerb, Regulierung, Zölle und breitere Marktbedingungen. Langfristige Prognosen Dritter sollten als Schätzungen und nicht als Ergebnisse behandelt werden. In der Praxis neigen Analysten dazu, ihre Ziele zu überarbeiten, wenn neue Gewinnzahlen und makroökonomische Entwicklungen auftauchen, sodass kürzerfristige Erwartungen in der Regel fundierter sind als Fünfjahresprognosen.

Ist Apple eine gute Aktie zum Kaufen?

Ob Apple eine gute Aktie zum Kaufen ist, hängt von den Zielen, dem Zeithorizont, der Risikobereitschaft und der Einschätzung der Unternehmensaussichten eines Anlegers ab. Einige Marktteilnehmer konzentrieren sich auf Apples Größe, Services-Geschäft und Ökosystem-Stärke, während andere mehr Aufmerksamkeit auf Bewertung, Lieferkettenrisiko und zollbezogene Risiken richten. Es gibt keine universelle Antwort, und eine breite Analystenabdeckung beseitigt nicht die Unsicherheit. Deshalb wird Apple oft durch sowohl fundamentale als auch technische Analyse bewertet, anstatt durch eine einzelne Schlussfolgerung.

Könnte die Apple-Aktie steigen oder fallen?

Die Apple-Aktie könnte sich in beide Richtungen bewegen, abhängig davon, wie sich unternehmensspezifische und externe Faktoren entwickeln. Kurzfristig können Quartalsergebnisse, Zukunftsprognosen, iPhone-Nachfrage, Services-Wachstum und Management-Kommentare alle die Kursentwicklung beeinflussen. Breitere Treiber wie die US-China-Handelspolitik, Inputkosten, Währungsbewegungen und die allgemeine Marktstimmung spielen ebenfalls eine Rolle. Selbst wenn Analystenziele nach oben oder unten zeigen, kann der Aktienkurs dennoch anders reagieren, wenn Erwartungen bereits eingepreist sind.

Sollte ich in Apple-Aktien investieren?

Ob Sie in Apple-Aktien investieren sollten, ist eine persönliche Entscheidung und nichts, was dieser Artikel für Sie bestimmen kann. Artikel wie dieser können Ihnen helfen, die Haupttreiber hinter dem Apple-Aktienkurs zu verstehen, einschließlich Gewinne, Zölle, Analystenerwartungen und technische Niveaus, aber sie ersetzen nicht Ihre eigene Recherche. Wenn Sie ein Engagement in Erwägung ziehen, kann es hilfreich sein, die Risiken sowie die Chancen zu bewerten und zu entscheiden, ob die Aktie zu Ihrer breiteren Strategie passt.

Kann ich Apple-CFDs auf Capital.com handeln?

Ja, Sie können Apple-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Handel funktioniert, Ihre Risikobereitschaft bewerten und sich bewusst sein, dass Verluste schnell eintreten können.