亞洲投資者如何了解SK hynix ADR的市場結構與相關風險

全面拆解SK hynix ADR(SKHY)交易機制:ADR換算比例、港股戶口執行路徑、韓圜匯率風險、與英偉達(NVDA)及半導體ETF的跨市場比較,以及AI供應鏈配置框架,適合香港及亞洲投資者參考。

核心要點

- SKHY ADR結構:10份ADR等於1股南韓普通股。

- 價格形成:匯率波動直接影響ADR美元價值。

- 首日波動:SKHY首日約13%溢價,屬溫和穩定。

- 估值水平:韓股前瞻市盈率約7至8倍,反映周期風險。

- 交易機制:美股交收周期為T+1,盤前盤後限價單交易。

- 跨市場風險:流動性時差及匯率波動是主因。

- 配置評估要點:須兼顧匯率風險、集中度與波動性管理。

SK hynix ADR交易框架:跨市場結構、流動性與匯率配置全解析

當一家在南韓交易所已具備完整流動性的半導體龍頭,選擇以美國存託憑證形式跨越太平洋、於 2026 年 7 月在納斯達克全球精選市場敲鐘掛牌時,投資者面對的並非單一資產,而是一組橫跨兩個交易時區、兩套貨幣計價與兩種監管框架的價格映射系統。SK hynix ADR(代號 SKHY)的結構解析,正是理解跨市場流動性不對稱、匯率波動與估值修復風險的起點。本報告聚焦 SKHY 的整體交易框架,並延伸至港股戶口的執行路徑、跨市場工具比較、波動與倉位管理,以及三元匯率下的配置評估,建立一套清晰而可驗證的分析基礎。

SK hynix 與 ADR 上市背景

公司定位與全球半導體版圖

SK hynix Inc. 為南韓大型半導體記憶體製造商,主要產品涵蓋動態隨機存取記憶體(DRAM)及快閃記憶體(NAND Flash),客戶群橫跨伺服器、雲端、PC 及行動裝置平台,是 AI 供應鏈與高頻寬記憶體(HBM)供應鏈的關鍵環節之一。截至 2026 年掛牌前,SK hynix 在韓國交易所以代號 000660 上市,總發行股數約 7.2887 億股,市值約 352.11 兆韓圜,企業價值約 359.41 兆韓圜。過去十二個月收入約 77.21 兆韓圜,淨利約 28.85 兆韓圜,每股盈餘約 40,326.17 韓圜。

估值方面,截至 2026 年,SK hynix 的過去市盈率約 12.65 倍,前瞻市盈率約 8.56 倍,PEG 比率約 0.26。過去 52 週股價累升約 160.2%(過往表現並非未來結果的可靠指標),Beta 約 1.40,顯示其股價波動度高於大市平均,符合半導體周期性與高增長股常見的風險特徵。此一組合說明,估值可能受盈利周期、利率、匯率及行業供需影響而波動,但高 Beta 亦意味價格對系統性風險敏感度偏高。

ADR 制度與美股上市動機

根據 SEC 投資者通告,ADR(美國存託憑證)是由美國存託銀行簽發的可轉讓證券,代表對非美國公司股份的間接持有權,其對應的「美國存託股份」(ADS)則對應存放於存託銀行名下的外國普通股。ADR 讓使用美元結算的投資者,得以在不需開立本地證券戶口及處理外匯交易的情況下,參與非美國公司的股權投資。

對 SK hynix 而言,於納斯達克發行 ADR 的動機涵蓋三個層面。公司於 2026 年 6 月向 SEC 提交 F-1 註冊聲明,計劃於納斯達克全球精選市場發行 ADR,集資上限約 45.45 兆韓圜(約 290 億美元),有機會超越 2014 年阿里巴巴 ADR 上市規模。首先,ADR 直接面向全球美元資金池,特別是美國長線機構;其次,延伸交易時區覆蓋,令投資者能於美股時段進行風險管理;最後,遵守 SEC 持續披露要求有助提升公司治理透明度。

SKHY 在納斯達克的掛牌架構與時間線

根據多方權威來源,SKHY 於納斯達克全球精選市場掛牌,首個交易日為 2026 年 7 月 10 日。招股資料顯示,公司發行最多約 17.79 百萬股新普通股,整體佔已發行股本約 2.5%,反映此次上市包含實質新股集資成分。定價指引約為每份 ADR 149 美元,較南韓本股前一交易日收市價(約 2,186,000 韓圜、折算約 1,445 美元)有約 3.1% 溢價。

ADR 共發行約 177.9 百萬份,每份代表本股普通股的十分之一,總集資規模約 26.5 億美元。首日掛牌當天,SKHY 開盤價約 170 美元,較發行價明顯上升;隨後於 7 月 12 日,最新價約 168.01 美元,較前一交易日上升約 12.76%,盤後報價約 172.20 美元。此一初期價格軌跡凸顯大型 IPO 首日價格波動特性,亦反映科技板塊集中度過高下的定價敏感度。

SKHY ADR 基本結構:單位、換算與權利

ADR 與本股的換算比例與股本影響

理解 ADR 結構的核心起點在於換算比例。SKHY 設計為「每 1 份 ADR 代表 0.1 股南韓普通股」,即「10 份 ADR 等同於 1 股本股」的十分之一換算架構。此比率在大型、股價較高的外國公司 ADR 中相當常見,目的在於將每份 ADR 面值置於美股投資者相對習慣的價格區間。

投資者可留意,市場上部份非一手消息將 SKHY 表述為「每份 ADR 代表一股本股」。SK hynix 曾有一個 CUSIP 78392B107 的 ADR 設施,比率為 1:1,狀態為「停止新發行,只接受註銷」,顯示該設施屬舊有場外安排,並不適用於 2026 年納斯達克新上市 ADR。在進行價格比較時,分析架構應以「10 ADR = 1 普通股」為準。

以換算公式表示,若 R 為 ADR 對應本股股數比率(R = 0.1),本股韓圜價格乘以比率再除以韓圜兌美元匯率,即得理論 ADR 價格。以上市前夕本股約 2,186,000 韓圜(折算約 1,445 美元)計算,理論 ADR 價格約 144.5 美元,實際發行價 149 美元約溢價 3.1%,吻合公告描述。

存託機構、CUSIP 與託管結構

根據 SEC 通告,ADR 持有人在美國實際持有的是存託銀行發行的 ADS,而非本地登記名冊上的普通股。Citi 頁面顯示,SK hynix 過往 ADR 設施的 CUSIP 為 78392B107,比率 1:1,狀態為停止新發行。2026 年納斯達克新上市的 SKHY ADR 則建立在新的 ADS 發行架構之上;F-1 招股書會列明存託銀行身份、持有人權利、費用安排及託管關係。此種結構為跨市場投資提供便利,同時引入存託銀行信用及操作風險,惟大型藍籌 ADR 的存託銀行通常為高度受監管的國際機構,風險相對可控。

投資者權利:投票、分紅與資訊披露

SEC 指出,ADR 持有人在經濟效果上享有與本股股東相若的權利,包括股息、公司行動及有限形式的投票權。公司宣派股息時以韓圜派發,存託銀行扣除稅項及費用後按匯率兌換成美元分派。在投票權方面,ADR 持有人並非直接登記為股東,存託銀行會發出委託書或投票指示通告,再按比例匯總行使名義股東投票權。此種安排令投資者雖享權益,實務上更著重經濟權益而非治理層面的直接參與。

價格形成機制:ADR 與韓股本股的聯動

理論 ADR 價格與匯率換算

SKHY ADR 價格形成的核心在於「本股價格 × ADR 比率 × 匯率」的乘積結構,加上美股市場供需、流動性溢價及風險溢價之修正。定價前一日本股於首爾收市約 2,186,000 韓圜(折算約 1,445 美元),對應理論 ADR 價格約 144.5 美元;定價指引 149 美元約溢價 3.1%。此溢價主因在於美股投資者對 AI 記憶體核心供應商增長前景願給予估值溢價。匯率波動是折溢價的關鍵驅動因子,即使本股韓圜計價不變,韓圜兌美元匯率變動會直接令 ADR 價格起落,形成跨市場流動性不對稱下的價差來源。

首日定價、盤中波動與初期價差

SKHY 首日開盤約 170 美元,較發行價 149 美元高出約 14%,屬上市初期價格發現結果,可能受市場情緒、流動性及供需影響。在首幾個交易日內,價格於 166 至 177 美元區間波動。就 ADR 與本股價差而言,由於交易時段不同加上匯率變化,短期內常出現折溢價。ADR 價格可能大致受本股經匯率調整後的水平影響,但短期偏離仍可能出現。

過往表現並非未來結果的可靠指標。

長期價格帶、估值指標與 ADR 折溢價

在較長時間尺度上,SK hynix 截至 2026 年過去市盈率約 12.65 倍,前瞻市盈率約 8.56 倍,PEG 約 0.26,Beta 約 1.40。ADR 折溢價主要由三項因素決定:匯率風險、美股與韓股市場對半導體周期及地緣政治的風險溢價差異,以及流動性與交易成本差異。由於 SKHY 掛牌於交易制度完善、有指定做市商的板塊,長期折溢價幅度仍取決於流動性、匯率、市場事件及套利成本,不應視為可預測或有限;惟在美國對特定半導體出口管制收緊等短期事件情景下,ADR 價格可能較本股更敏感,此為評估風險溢價時可納入模型的一環。

交易機制與市場微結構

交易單位、成交量與買賣差價

SKHY ADR 在納斯達克以美元報價,最小交易單位通常為 1 份 ADR。本股 SK hynix 在韓國交易所以韓圜報價,標準單位亦為 1 股,並包括集合競價與連續交易制度。由於 ADR 價格約在 150 至 170 美元區間,屬美股中高價股;在流動性充裕情況下,買賣差價通常維持在幾美仙至數十美仙水平。本股作為當地藍籌指數成分股,流動性極佳,差價以百分比計算與 ADR 可能相近。香港投資者的分析架構可辨識 ADR 與本股分別在美股與韓股時段之流動性狀態。

交易時段、撮合機制與結算

| 市場 | 常規交易時段 (當地時間) | 對應香港時間 (HKT) | 狀態 |

|---|---|---|---|

| 首爾交易所 (KRX) | 09:00 – 15:30 (首爾) | 08:00 – 14:30 | 日間交易 (最早開市) |

| 香港交易所 (HKEX) | 09:30 – 16:00 (香港) | 09:30 – 16:00 | 日間交易 (與韓股高度重疊) |

| 納斯達克 (Nasdaq) | 09:30 – 16:00 (紐約) | 21:30 – 04:00 (+1日) | 晚間至凌晨 (完全錯配) |

納斯達克常規交易時段為紐約時間 09:30 至 16:00,對應香港時間約 21:30 至翌日 04:00。首爾交易所常規時段為當地時間 09:00 至 15:30,對應香港時間約 08:00 至 14:30。結算層面,美股 ADR 一般透過 DTC 完成,韓股亦透過韓國結算機構完成。ADR 讓海外投資者相當於在美股市場內持有一個「本地化」證券,降低跨境交易複雜度。

監管架構、披露要求與費用提示

SKHY ADR 需遵守 SEC 及納斯達克要求,包括定期提交 Form 20-F 或 6-K 報告。ADR 投資伴隨若干特有風險,包括存託銀行收取各類行政費用、股息兌換匯率風險,以及投票與公司行動參與上的限制。通告舉例,1,000 份 ADR 可能被收取約 20 至 50 美元的年度或事件性費用,透過扣減股息或直接收取。這些費用在長線持有下將成為實質成本,投資者可於回報計算中予以反映。

港股戶口交易路徑

香港投資者透過本地美股戶口參與 SK hynix ADR(代號 SKHY)的交易路徑,實際涉及跨市場流動性不對稱、三元匯率架構、估值修復預期與 ADR 折溢價等多重制度性變數。以下拆解從代碼識別、時段選擇到 T+1 交收的完整執行環節,並釐清港人在跨時區交易下承受的結構性風險。

SKHY 的市場定位與底層韓股聯動

根據公開報導及金融資訊平台資料,SK hynix ADR 首次公開發售規模約一億七千七百九十萬份,每份定價一百四十九美元,代表公司普通股的十分之一,總募集約二百六十五億至二百八十億美元,並於納斯達克全球精選市場掛牌,底層韓股維持在韓國交易所 000660 股票線。截至 2026 年七月中旬,SKHY 常規交易收報約一百六十八美元,盤後最新報價約一百七十二點二美元,韓股 000660 則約在二百一十八萬韓圜水平交易。

價格聯動的核心在於 ADR 比例與匯率兩個變數。每一股韓股由十份 ADR 代表,故韓股價格除以十,再按即期韓圜/美元匯率折算,即為 SKHY 的理論公允值。以韓股二百一十八萬韓圜、匯率假設約一千三百韓圜兌一美元(純作示意)計算,每份 ADR 理論價格約一百六十七美元,與 SKHY 現價一百六十八美元相距有限,反映首發後數日 ADR 已大致與底層韓股透過匯率及比例折算收斂。

跨市場流動性不對稱與時區錯配

韓股 000660 在韓國本地時間日間交易,納斯達克則於紐約時間上午九時三十分至下午四時正交易;港人以香港時間觀察,韓股主要在上午及下午時段成交,美股則在晚間至凌晨進行。這種時區錯配使套利資金在部分時段內難以同時交易兩地市場,容許 ADR 價格在短時間內出現較明顯偏離,尤其在半導體行業有突發消息或業績公佈時更為顯著。

美股市場的投資者結構與韓股不同,前者有較高比例的量化及被動 ETF 資金,後者則包含更多本地散戶及韓國機構,兩者在風險偏好及反應速度上的差異,會透過買賣力量影響 ADR 與本股的相對定價。若半導體板塊在亞洲時段出現利好,韓股可能先行上升,而 SKHY 在美股開市後再根據韓股漲幅及美股氛圍調整;反之,美股在晚間因宏觀數據急跌時,SKHY 波動會完全在美股時段內反映,港人日間持有的 ADR 倉位實際在晚上才承受主要市場風險。

估值變化情境與 ADR 折溢價風險

投資網站最新數據顯示,SKHY 十二個月目標價集中於約三百五十五美元一檔,並未羅列高低區間;韓股 000660 十二個月目標價中位數約三百二十五萬八千五百零二韓圜,高低預期則在一百二十萬至四百七十萬韓圜之間,對半導體周期復甦在股價上的預期反映相對集中。部分市場參與者的目標價反映出對盈利改善的預期,但目標價區間非常寬闊,顯示預測分歧很大。記憶體價格周期性波動使 SK hynix 在下行周期可能錄得季度虧損,實際結果存在相當大的不確定性。

當公司報告為負盈利時,其自動計算的市盈率可能為負值,投資者在篩選低 P/E 股時可留意該指標的數學含義,而非直接將負值視為估值便宜的信號。機構研究部往往直接以韓股 000660 的盈利預測與本股目標價計算前瞻 P/E,再按 ADR 比例及匯率換算至 SKHY 層面,以保持跨市場估值分析的一致性。

ADR 與本股之間的偏離為另一項制度性風險。港人若僅透過本地券商持有 SKHY 而無韓股交易權限,則無法直接參與跨市場套利;即使機構具備兩地接入能力,套利仍需承擔交易成本、交收風險及時間滯後,若價差不足以覆蓋成本,實際套利意義有限。市場願意為更易接入、以美元交收的憑證支付「便利溢價」,尤其在國際資金需求強烈而當地市場容量有限時,更易形成 ADR 相對本股的正溢價;反之在美股流動性不足或情緒偏弱時,ADR 亦可能出現折讓。

開戶路徑與三元匯率風險

港人參與 SKHY 的最直接路徑,是透過本地持牌券商開立美股戶口,投資者以香港身份證設股票交易帳戶,把港元資金轉入證券戶口後於平台內兌換為美元,再在美股時段搜尋 SKHY 下單,整個流程與買賣港股在操作上相似。

港人實際面對的是三元匯率架構:港元與美元由聯繫匯率制度維持在約七點八至七點九區間,短期波動有限;美元與韓圜之間則隨全球宏觀環境、韓國經濟及資本流動有明顯波動。當韓圜走弱時,即使 000660 以韓圜計價上升,折算為美元後的 SKHY 升幅可能被部分抵消。港人若在退出投資時把美元收益兌換回港元,則需再次面對美元/港元變化。在聯繫匯率制度存在下,港幣投資者主要可關注美元/韓圜匯率及韓股價格聯動,而非港元/美元匯率。

科技板塊集中度與交易時段執行

SK hynix 作為全球第二大 DRAM 供應商,其 ADR 的引入使香港投資者得以將韓國半導體龍頭納入組合,惟同時提高了科技與半導體板塊的集中度。傳統上集中於香港上市科技股或在美中概股的投資者,若再疊加 SKHY 敞口,組合對記憶體價格周期與全球科技情緒的敏感度會顯著上升,分析架構可納入板塊集中度評估。

在時段選擇上,美股標準交易時段為紐約時間上午九時三十分至下午四時正,夏令時相當於香港時間晚上九時三十分至翌日凌晨四時。正規時段流動性集中於開市及收市前後,港人如欲獲得較窄買賣差價,通常在正規時段以限價單下單。

T+1 交收與大型 IPO 首日波動

SEC 修訂交易規則 於 2024 年五月二十八日正式生效,將大部分券商交易的標準交收週期由 T+2 縮短至 T+1,並更新投資顧問記錄保存要求,須保留每筆交易的確認、分配及授權記錄連同時間戳記。對港人而言,在 T 日買入 SKHY,美元資金於 T+1 日扣除,ADR 股數同日交付;賣出則於 T+1 日資金入帳,整體資金周轉速度較舊制為快。若在 T 日內大量交易而未預留足夠可用餘額,可能影響當日其他交易或孖展風險。

大型 IPO 首發階段的價格波動,是 SKHY 交易路徑中需納入的執行變數。簿記建檔過程出現超額認購,路透社報導 指承銷團建簿因超額認購提前結束,總募集約二百八十億美元。首發後數日 SKHY 由定價一百四十九美元升至約一百六十八美元,反映初期價格發現的高波動特性。在流動性尚未穩定的首發期,港人可作為一般風險管理考量的是正規時段深度較盤前盤後為佳,大額訂單以限價單拆分掛盤可能有助管理但不能保證降低市場衝擊與滑價風險。投資者可參考風險管理相關資源,了解大型 IPO 初期波動的應對框架與執行紀律。

ADR 與韓股及 ETF 工具比較

SK hynix 在 2026 年完成規模約 265 億美元的 ADR 初次發行後,跨市場工具之間的結構性差異,已成為機構在因子暴露、匯率避險與稅務安排上的核心議題。以下聚焦韓國本股 000660、納斯達克掛牌的 ADR,以及以 SOXX、SMH 與亞洲半導體主題 ETF(3119)為代表的間接配置載體,從流動性不對稱、匯率波動、估值修復、折溢價行為、科技板塊集中度及首日波動等維度,建立可操作的比較架構。

跨市場流動性不對稱

流動性不對稱是本股與 ADR 之間最顯著的結構特徵。SK hynix 本股 000660 作為韓國交易所大型成長股,日均成交金額龐大,足以支撐機構大額建倉與平倉,且韓股市場長期以高換手率著稱,使本股具備充足的短線流動性與市場深度。截至 2026 年 7 月 12 日,本股報價約 2,180,000 韓圜,日內高低區間約 2,166,000 至 2,305,000 韓圜,波幅約 6%,屬高波動成長股典型特徵。

ADR 的流動性則須透過發行規模與美股生態評估。根據彭博報導,是次 ADR 發行實際募資約 265 億美元,成為美股史上規模最大的初次發行之一,並在首個交易日錄得約 13% 升幅,顯示配售後二級市場需求旺盛。如此規模意味著 ADR 上市初期即具備可觀自由流通市值與廣泛投資者基礎,配合納斯達克電子撮合能力,其買賣差價與成交量可達大型科技股水準。兩者流動性呈互補關係,本股服務亞洲時區與可直接進入韓股市場的機構,ADR 則面向美股平台的全球投資者。

匯率波動與 ADR 價格敏感度

過往表現並非未來結果的可靠指標。

本股以韓圜計價,外幣基準投資者持有時須面對韓圜對基準貨幣的波動風險。ADR 雖以美元交易,其底層權益仍源於韓股本股,理論價格取決於本股韓圜價格、ADR 比例(每單位約代表 0.1 股)與韓圜對美元匯率的乘積。韓圜升值時,在本股價格不變下 ADR 理論價格上升;韓圜貶值則使 ADR 價格承壓,投資者即便以美元交易,實務上仍暴露於韓圜因子。

大型 ADR 發行本身亦對匯市構成潛在壓力。市場報導指出,在 SK hynix 大型 ADR 發行前後,交易員普遍預期韓圜波動度加劇並預作避險安排。若海外資金透過 ADR 參與而未直接買入本股,對韓圜的直接需求相對較低,但跨市場套利者仍會在韓股市場對沖,間接推升韓圜交易量。韓國財政經濟部與韓國央行推動的外匯市場改革,包括引入 24 小時交易機制,官員明確指出延長交易時段有助於應對大型資本流動事件並提升市場韌性。

估值修復與折溢價行為

本股估值主要由盈利預期、記憶體價格循環與 AI 資本開支驅動。市場共識預期 SK hynix 2026 年每股盈餘約 314,480 韓圜,對應前瞻市盈率約 7 至 8 倍。相較以 SOXX 所代表的板塊市盈率約 42.29 倍,本股呈現明顯估值折價,部分分析師據此預期市盈率可能向行業平均逐步靠攏。12 個月平均目標價約 3,258,502 韓圜,高位預期約 4,700,000 韓圜,低位約 1,200,000 韓圜,區間反映對行業景氣的分歧仍高。KB Securities 已將目標價上調至約 3,000,000 韓圜,對應市值接近 1 兆美元。「以上目標價為相關機構基於特定假設所作之估算,實際走勢可能與預測存在重大差異,不構成任何投資建議。」

ADR 與本股之間的折溢價由跨市場套利機制約束,一旦顯著偏離即可透過兩地同步買賣或衍生品對沖收窄。Chosun Biz 報導指出,部分市場分析認為,在特定市場環境下,ADR 溢價與全球半導體 ETF 納入效應可能對估值產生一定支持,但實際表現仍取決於盈利能力、資金流向及宏觀環境,各方預期分歧相當大。此傳導機制具雙向性:若行業景氣改善且資金持續流入,估值中樞有機會上移;若盈利不如預期或宏觀環境轉差,估值修復的方向亦可能迅速逆轉。

半導體 ETF 的集中度結構風險

半導體 ETF 提供行業因子暴露,但集中度風險是機構配置時的關鍵評估項。下表整理主要工具的關鍵特徵,以協助辨識各載體的因子與波動差異。

| 工具 | 追蹤指數/定位 | 規模/淨值 | 關鍵風險特徵 |

|---|---|---|---|

| SMH(VanEck) | MVIS US Listed Semiconductor 25 | 約 736.2 億美元 | 龍頭高度集中,前五持股逾半,費率約 0.35% |

| SOXX(iShares) | NYSE Semiconductor Index | 約 205.9 億美元 | 三年 Beta 約 1.58,整體市盈率約 42.29 倍 |

| 3119(Global X Asia) | FactSet Asia Semiconductor | 每單位約 189.44 港元 | 港元/人民幣雙貨幣,區域因子與匯率風險 |

SMH 持股高度集中於龍頭:Nvidia 權重約 19.2%,TSMC 約 9.2%,Broadcom 約 6.05%,AMD 約 5.73%,Micron 約 5.27%,合計超過基金資產淨值近半。集中度意味著龍頭出現盈利驚喜或失望時,整體 ETF 表現會被顯著放大。SOXX 截至 2026 年中資產淨值約 205.9 億美元,持股約 30 檔,三年標準差約 26.87%,屬高波動、高估值行業配置工具。Global X Asia Semiconductor ETF(3119)於港交所掛牌,追蹤 FactSet 亞洲半導體指數,成份涵蓋台灣與韓國半導體公司,提供區域因子暴露,但雙貨幣結構同時引入匯率風險與流動性分散考量。SK hynix 若被納入相關 ETF 成份,其個股波動會透過集中度結構反向放大至 ETF 表現。

大型 IPO 首日波動與波動群聚

SKHY ADR 首日錄得約 13% 升幅,凸顯美國投資者對 AI 相關硬件供應鏈的配置偏好與風險胃納,但大型初次發行的首日波幅本身即構成短期定價不確定性。在 2026 年,市場一度出現 VIX 波動率指數單日上升約 32% 的情況,媒體以「波動率群聚」概念形容波動在不確定事件下自我強化並持續一段時間。對半導體板塊而言,此波動結構意味短期價格可能劇烈振盪,長期趨勢則由產業基本面主導,提升了對工具選擇與對沖策略精細化的需求。

香港市場亦出現以 SK hynix 為標的之槓桿產品,例如 CSOP SK Hynix Daily(2x),於 2025 年 10 月在港交所掛牌。港交所通告明確指出,槓桿及反向產品不適合所有投資者,並強調該類產品僅設計為短期交易用途,每日重設槓桿的複合效應可能導致長期表現顯著偏離標的資產。此類產品的風險特性與現貨本股、ADR 及傳統 ETF 有本質差異,在配置框架中主要作為短線交易與風險管理的補充參考,而非長期持有工具。

跨市場工具選擇的評估維度

從組合管理角度,本股、ADR 與 ETF 各自嵌入不同風險因子。直接持有本股或 ADR,承擔的是單一公司風險,若技術與市佔表現優於行業平均可望錄得超額回報,反之下行風險較大。半導體 ETF 透過多元持股分散單一公司風險,但接受行業整體周期性波動。匯率因子則透過工具選擇嵌入:本股直接暴露韓圜;ADR 間接暴露韓圜與美元雙重因子;美股 ETF 主要暴露美元資產;3119 則暴露港元或人民幣及亞洲區域因子。

- 個股敞口分析:ADR 或本股可作為研究 SK hynix 個股風險與市場定價差異的分析對象,並非配置建議。

- 行業覆蓋:以 SOXX 或 SMH 分散其他半導體公司風險並提升行業因子暴露。

- 時區與事件管理:ADR 與 ETF 的高流動性可在不同市場時段運用。

工具選擇並無單一最佳答案,而是取決於投資者的目標、貨幣基準與約束條件,此比較架構旨在協助從結構性角度理解各工具的相對特性。

波動與倉位管理框架

在跨市場資本配置的實務中,波動並非需要規避的干擾項,而是可量化、可分解的結構性現象。SK hynix 以約 265 億美元募資規模登陸納斯達克,其首日價格行為、盤中回撤路徑與後續估值修復節奏,為機構投資者提供了一個檢驗波動與倉位管理框架的實證樣本。以下將流動性不對稱、匯率波動、估值修復風險、折溢價、板塊集中度及首日波動整合為可操作的分析架構。

跨市場流動性不對稱與 ADR-本股折溢價

SK hynix 的 ADR 以每 10 股對應一股普通股的結構掛牌,此換算比例構成美股與韓股之間的價格橋樑。根據 路透社 資料,SK hynix 在美國上市前的韓股收盤價折算為每股 ADR 參考價約 242,500 韓圜,折合約 149 美元,作為 ADR 發行的定價基礎。此一「跨市場價格平價」設計,意味首日波幅更多反映新資金對成長預期的再定價,而非折讓套利效應。

流動性不對稱的核心風險在於,韓股本股與美股 ADR 分屬不同交易時區與資金池。當亞洲時段出現重大消息,而美股尚未開盤時,跨市場套利機制可能出現時滯,導致 ADR 開盤時折溢價擴大。彭博資料顯示,SK hynix 完成約 265 億美元發行後首日錄得約 13% 升幅並穩定收市。此一相對可控的溢價,部分源於其在韓國市場原已具備龐大市值與流通量,美股 ADR 屬新增交易通道而非改變全球總股本結構,供給壓力相對有限。

匯率波動對 ADR 定價的傳導

由於 ADR 以美元計價、本股以韓圜計價,韓圜兌美元的匯率波動會直接傳導至 ADR 的理論公平價值。當韓圜貶值時,若韓股本股價格不變,ADR 以美元計價的理論價格將面臨下行壓力;反之亦然。此一匯率因子構成 SK hynix ADR 相對於純美股標的的額外風險維度。機構投資者在建構風險預算時,分析架構包含將匯率波動視為獨立因子,並評估是否透過遠期外匯合約進行部分對沖,以隔離股價因子與匯率因子的疊加效應。在進行倉位管理時,投資者可參考風險管理框架,評估是否需要透過衍生工具對沖匯率或股價風險,並留意相關工具本身亦附帶額外的費用與風險。

大型科技 IPO 首日波動的比較基準

要理解 SK hynix ADR 首日約 13% 的溢價幅度,可參照歷史大型科技股在美股首次交易的波動範圍。阿里巴巴於紐約證交所以 68 美元發行價上市,首日開盤即報 92.7 美元,最高接近 100 美元,收市約 94 美元,漲幅約 38%,盤中高低位差距超過 30 美元。相較之下,SK hynix 作為已在韓國上市的成熟半導體企業,其 ADR 首日漲幅約 13%,遠低於阿里巴巴的近四成,反映市場對「跨市場第二上市的半導體龍頭」與「首次上市的新經濟平台」在估值溢價與風險承擔上採取不同取態。

從波動管理角度,關鍵不在漲幅絕對值,而在首日盤中是否出現「急拉後深度回撤」型態。阿里巴巴盤中最高近 100 美元,收市約 94 美元,回撤約 6%,體現高波幅環境下短線獲利了結與價值投資者入場的力量交替。SK hynix 在完成大額發行後仍能維持明顯漲幅,且未深度回吐至發行價附近,顯示長線配置需求佔主導。此種「溫和溢價、穩定收市」的結構,為觀察分段建倉的價格環境提供了較理性的基準。

估值修復風險與歷史波幅的量化基準

估值修復並非線性緩慢過程,而往往伴隨波幅加大與板塊輪動加速。AlphaQuery 資料顯示,TSMC 於 2026 年 7 月 10 日的 30 日歷史波幅(收盤對收盤)約為 0.6101,而於 2025 年 4 月 4 日約為 0.4884,在約一年多時間內隨 AI 與先進製程需求升溫,短期波動率提升約 12 個百分點。以此為參照,SK hynix ADR 在上市初期的波幅可能略高於 0.5 至 0.6 區間,尤其在消息面活躍與流動性剛形成之際。

科技板塊集中度過高的系統性風險

當機構同時持有 NVDA(英偉達)、TSMC 與 SK hynix ADR 時,三者須被視為同一「AI 科技超級板塊」加以管理。NVDA 代表 AI 運算的 GPU 核心,TSMC 代表高階製程與代工,SK hynix 代表 AI 伺服器與數據中心記憶體及 HBM 供應核心。三者共享多數相同主題因子,包括 AI 需求、雲端投資周期、利率預期與科技股風險偏好,其對主題因子的 β 值均可能顯著高於 1,意味當行業指數波動時,股價反應幅度被放大。

集中度風險的具體表現,可見於 NVDA(英偉達股價)自 2025 年高位的回落。彭博指出,自 4 月 27 日創歷史新高以來,NVDA 股價回落約 7%,主因在於大型科技公司加速自研 AI 晶片,令市場對其未來競爭壓力有所擔憂。同時,NVDA 最近一季業績再度超越市場預期,CLSA 重申「高信念跑贏大市」評級。此種「基本面強勁但估值壓力上升」的模式,說明即使盈利持續超預期,高集中度組合仍可能因非線性消息風險同步承壓。

監管風險亦構成集中度下的疊加因子。美國當局據稱懷疑 NVIDIA 部分先進晶片透過中間商流向受出口管制的最終客戶,令其股價於消息當日下跌約 1.35%,空頭沽空金額約 20.9 億美元,沽空比例約 25.4%。SK hynix 作為全球記憶體供應鏈一環,投資者可將此類「潛在監管風險」納入情景分析,並在倉位配置上保留風險預算。

波幅權重調整與監管邊界

香港證監會的《證券保證金融資活動指引》要求保證金融資經營者實施審慎的總貸款限額管理,並針對單一客戶、單一證券及單一行業集中度制定內部限制,避免過度集中於高波幅板塊。此一制度化邊界意味,即使看好 SK hynix ADR 中長期前景,以過高槓桿進行短期交易並不符合審慎風控原則。

在此框架下,「波幅權重調整」邏輯可作為分析參考:在波幅較高期間評估倉位風險,在波幅收斂期間重新檢視風險預算,避免在最不利的波動階段過度集中。以事前設計的估值區間與風險預算為依據,可在市盈率或市值/營收比率超過預設上限時審視配置結構,而非以情緒化判斷驅動。此為一般風險管理框架,並不保證降低損失或提高回報。TSMC 在預期 2024 年營收按年增長約 25.9%、毛利率約 55.4%、營業利潤率約 44.9% 的基本面支持下,其波幅仍維持於 0.5 至 0.6 區間,印證了「在波動中管理波動」的結構性必要性。透過將 SK hynix 的記憶體景氣因子作為分散工具,而非單純視為「另一檔 AI 科技股」,投資者可在控制整體板塊曝險上限的前提下,理解跨市場流動性、匯率與集中度三重風險的疊加。

匯率傳導與配置評估

跨市場配置 SK hynix ADR(代號 SKHYV)的核心挑戰,並非單純的股價方向判斷,而是港幣、美元與韓圓三種貨幣制度在同一資產上的疊加傳導。以下從流動性不對稱、匯率波動、估值修復風險、折溢價、板塊集中度,以及首日價格波動六個維度,建構一套可供香港機構與高端個人投資者採用的評估架構。

跨市場流動性不對稱與結算幣種結構

SK hynix 的資本市場曝險分佈於兩條渠道:韓國交易所掛牌的本地普通股(000660.KS,以韓圜計價)與美國掛牌的 ADR(以美元計價)。兩者流動性特徵存在明顯不對稱。根據 Finviz 資料,SKHYV 於 2026 年 7 月 10 日收市價約 168.01 美元,當日開盤約 170 美元,顯著高於上市時約 149 美元的 IPO 定價。同一資料顯示其過去三至五年每股盈利年複合增長率約 159%,銷售額年複合增長率約 25%。

本地股與 ADR 的交易時區、投資者結構與結算貨幣皆不同,令兩市場在同一時點對相同資訊的定價速度存在時差。這種不對稱使套利並非即時完成,短期內可能出現折溢價偏離。港幣投資者的分析架構包含辨識該偏離是暫時性流動性錯配,抑或反映匯率換算後的結構性差異。

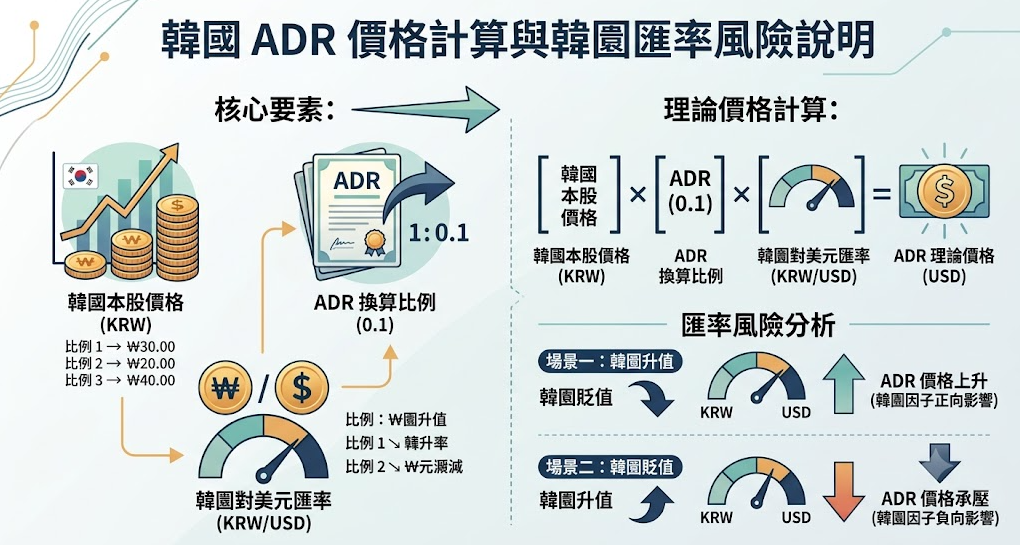

港幣聯繫匯率下的匯率緩衝機制

理解匯率風險的起點在於三種貨幣制度的差異。根據 香港金融管理局 對聯繫匯率制度的說明,港幣自 1983 年起以美元為錨定貨幣,於 7.75 至 7.85 兌 1 美元的可兌換區間內運行。HKMA 2024 年報 進一步指出,港幣在報告年度內持續於該區間交易,成功吸收包括美國加息週期在內的外部衝擊。

此制度令港幣投資者在配置美元計價資產時的港幣/美元匯率曝險相對受控。港幣投資者在以港幣兌換美元購入 ADR、未來再換回港幣的過程中,該環節匯率波動幅度極小。真正主導回報波動的,是 ADR 背後所對應的韓圓計價資產與美元/韓圓匯率變化。

美元/韓圓波動與估值修復風險

美元/韓圓匯率是 ADR 回報拆解中最關鍵的多幣種因素。於 2026 年 7 月 13 日的數據,USD/KRW 約為 1,508.3,較前一交易日上升約 0.61%。在接近時點的報價則顯示約 1,499.15,前一收市約 1,498.85,反映報價在約 1,500 韓圓兌 1 美元水平徘徊,屬歷史上韓圓偏弱的區間。

美國財政部 2024 年 6 月外匯報告 指出,2024 年首四個月美元對主要貿易夥伴整體走強,對韓圓的升值尤為顯著。FRED 與 世界銀行 的長期序列顯示,韓圓曾多次隨外部金融危機與美聯儲政策轉向出現明顯升貶週期。

估值修復風險由此浮現:即使 SK hynix 本地股價因盈利改善而上升,若韓圓持續貶值,ADR 以美元計價的理論價值可能被部分抵消。以簡化框架表達,ADR 美元理論價格近似等於本地股價乘以存托比率,再除以美元/韓圓匯率。當 USD/KRW 由 1,300 升至 1,500 而本地股價不變時,ADR 理論價格將因匯率因素下降約 13.3%。

宏觀利率環境與韓圓後盾

韓國利率政策決定韓圓的匯率韌性。韓國央行於 2026 年 5 月會議將基準利率維持在 2.5%,為連續第八次按兵不動。IMF 於 2025 年 11 月完成的第四條磋商報告預測韓國經濟在 2025 年僅錄得約 0.9% 增長,主因私人消費疲弱,並預期在較寬鬆財政與貨幣政策支持下,2026 年反彈至約 1.8%。

在成長溫和、利率維持 2.5% 的框架下,韓圓既難以透過高息吸引套利流入,亦倚賴出口與行業景氣作為匯率後盾,令其對全球美元週期與風險情緒較為敏感。港幣利率在聯繫匯率制度下傾向追隨美元利率,此關聯在投資者評估孖展融資成本與時間價值時具實質影響。當美元利率偏高、韓圓偏弱時,槓桿購入 ADR 的成本與匯率風險同步上升,倉位管理的可行性需更審慎評估。

折溢價、板塊集中度與首日情緒

ADR 相對本地股份的折溢價,反映交易便利性、流動性與投資者結構差異。SK hynix 普通股在 2024 至 2026 年間隨 AI 記憶體週期走強。ADR 定價若長期偏離本地股份融合匯率後的理論價值,通常會透過套利與資金流向調整回復平衡。

科技板塊集中度過高,構成不可忽視的系統性風險。半導體板塊在 2024 年曾帶領全球股市創新高,其後在部分季度出現回調,市場討論集中於「獲利了結」與「估值過高」兩種說法。由於該板塊在主要指數中權重偏高,其波動對整體市場產生放大效果,顯示資金集中度極高。SK hynix 若在全球科技與半導體主題基金中佔一定權重,板塊整體的資金再平衡亦會透過被動資金機制傳導至其股價。

大型 IPO 的首日與初期價格波動,是評估架構中的獨立變量。報道指 SK hynix 在美國上市的 ADR 首次公開發售階段認購倍數逾七倍,顯示國際資金需求強烈,並為上市初期股價提供流動性與情緒支撐。從約 149 美元 IPO 定價升至近期約 168 美元以上的表現,反映初期認購熱度轉化為二級市場買盤。高認購倍數同時意味著情緒定價成分較高,首日開盤價可能包含短期資金推動的溢價,投資者可評估目前股價相對於中期合理價值的距離,辨識價格中的基本面支撐與情緒溢價比重。

配置情境的綜合評估

在美元走強、韓圓偏弱且韓國成長溫和的情境中,ADR 股價可能因 AI 記憶體景氣改善而上升,但匯率不利變化會部分抵消回報,港幣投資者需接受較高的匯率曝險。在美元走弱、韓圓升值且成長改善的情境中,股價與匯率雙重推升可能改善以港幣計價的回報結果,但亦可能因股價、匯率或宏觀環境變化而不利。

- 宏觀利率與匯率環境的基線評估。

- 半導體景氣與盈利預期的審視。

- 全球資金流向與估值區間的分析。

- 自身風險承受度與多幣種風險管理能力。

完整的配置評估架構包含上述四個維度的閉環。港幣投資者實際承受的是美元/韓圓與韓股本地價值的聯合風險,而非港幣/美元的雙邊波動。透過系統化審視流動性不對稱、匯率傳導、折溢價結構與板塊集中度,跨市場配置決策方能從單向判斷轉化為動態、具紀律的資產配置邏輯,並在理解 SKHY 結構、執行路徑與工具比較的基礎上,形成對整體交易框架的一致性認識。

常見問題與深度解答 (FAQs)

SK hynix ADR(SKHY)的換算比例是「10 份 ADR 等於 1 股本股」,還是「1 份 ADR 等於 1 股本股」?

就 2026 年 7 月於納斯達克全球精選市場新掛牌的 SKHY ADR 而言,正確的換算架構為「每 1 份 ADR 代表 0.1 股南韓普通股」,即「10 份 ADR 等同於 1 股本股」。此十分之一的換算設計相當常見於股價偏高的大型外國企業,目的在於將每份 ADR 面值調整至美股投資者較為習慣的價格區間。市場上部份非一手資訊將 SKHY 描述為「1 份 ADR 代表 1 股本股」,此乃源於 SK hynix 過往一個 CUSIP 為 78392B107、比率為 1:1 的舊有場外存託設施,該設施狀態為「停止新發行,只接受註銷」,並不適用於新上市 ADR。在進行任何跨市場價格比較或折溢價計算時,分析架構必須嚴格以「10 ADR = 1 普通股」為基準,以避免估值換算出現十倍偏差的重大錯誤。

如何計算 SKHY ADR 的理論公允價值?韓圜匯率波動會造成多大影響?

SKHY ADR 的理論公允價值可透過「本股韓圜價格 × ADR 比率(0.1)× 韓圜兌美元匯率的倒數」計算得出。以上市前夕本股約 2,186,000 韓圜(折算約 1,445 美元)為例,對應理論 ADR 價格約 144.5 美元,而實際發行定價 149 美元則反映約 3.1% 的估值溢價,主因在於美股投資者對 AI 記憶體核心供應商的增長前景願給予溢價。匯率是折溢價的關鍵驅動因子,其影響幅度不容低估:即使本股韓圜價格維持不變,當 USD/KRW 由 1,300 上升至 1,500 時,ADR 以美元計價的理論價值將因匯率因素單獨下降約 13.3%。這意味著香港投資者實際承受的並非港元/美元的雙邊波動(該環節在聯繫匯率 7.75 至 7.85 區間內相對受控),而是美元/韓圜匯率與韓股本地價值的聯合風險。

SKHY 首日約 13% 的漲幅,相較於歷史大型科技股 IPO 屬於高波動還是溫和?

SKHY 於首個交易日錄得約 13% 升幅,開盤價約 170 美元,較 149 美元發行價高出約 14%,此波幅屬於「溫和溢價、穩定收市」的結構。作為比較基準,阿里巴巴當年以 68 美元發行價上市,首日開盤即報 92.7 美元,最高接近 100 美元,收市約 94 美元,漲幅高達約 38%,且盤中出現近 6% 的深度回撤。SKHY 首日漲幅遠低於阿里巴巴的近四成,反映市場對「跨市場第二上市的成熟半導體龍頭」與「首次上市的新經濟平台」在估值溢價與風險承擔上採取截然不同的取態。由於 SK hynix 在韓國市場原已具備龐大市值與流通量,其美股 ADR 屬新增交易通道而非改變全球總股本結構,供給壓力相對有限,加上未深度回吐至發行價附近,顯示長線配置需求佔主導,此為分段建倉策略提供了較理性的價格環境。

SK hynix 本股 000660 的前瞻市盈率僅約 7 至 8 倍,這是否代表估值嚴重偏低?

市場共識預期 SK hynix 2026 年每股盈餘約 314,480 韓圜,對應前瞻市盈率約 7 至 8 倍,過去市盈率約 12.65 倍,PEG 比率更低至約 0.26,相較以 SOXX 所代表的半導體板塊市盈率約 42.29 倍,本股確實呈現明顯的估值折價。然而,投資者不宜將此單純視為「便宜」的信號,原因在於記憶體行業具有強烈的周期性:在下行周期中 SK hynix 可能錄得季度虧損,屆時自動計算的市盈率可能顯示為負值,屬數學含義而非估值優勢。至於 ADR 溢價與全球半導體 ETF 納入效應的傳導機制,部分市場分析認為在特定環境下或可對本股估值中樞帶來一定支持,但實際表現仍取決於盈利周期、資金流向及宏觀環境,各方預期分歧相當大,不宜視為確定性結果。KB Securities 已將目標價上調至約 3,000,000 韓圜,惟 12 個月目標價區間橫跨 1,200,000 至 4,700,000 韓圜,反映市場對行業景氣的分歧仍高,估值修復方向存在逆轉可能。

香港投資者買賣 SKHY ADR 的交收週期是 T+1 還是 T+2?盤前盤後交易有何限制?

美國證券交易委員會(SEC)修訂的交易規則已於 2024 年 5 月 28 日正式生效,將大部分券商交易的標準交收週期由 T+2 縮短至 T+1。部份本地銀行及券商網頁仍列明 T+2,可能滯後於制度更改,投資者應予以留意。就實務而言,在 T 日買入 SKHY,美元資金於 T+1 日扣除、ADR 股數同日交付;賣出則於 T+1 日資金入帳,資金周轉速度較舊制更快,若當日大量交易而未預留足夠可用餘額,可能影響其他交易或觸發孖展風險。至於盤前盤後及夜盤交易,其限制相當明確:不支援市價單,只提供限價單,夜市為即日生效且不支援沽空,並與即市及盤前盤後的落盤系統互不相通,同時流動性較低、買賣差價較大。因此在 SKHY 上市初期價格發現階段,透過正規時段以限價單拆分掛盤,將有助降低市場衝擊與滑價風險。

後續觀察要點

SK hynix ADR 的定價本質上是一組橫跨兩個交易時區、三種貨幣制度與兩套監管框架的動態映射系統,其回報表現同時受制於韓股本地估值、美元/韓圜匯率傳導、跨市場流動性不對稱與科技板塊集中度四重因子的疊加。要有效理解此類複雜資產,投資者應建立系統化的監測框架:持續追蹤本股 000660 與 SKHY 之間的折溢價偏離、密切觀察美元/韓圜匯率相對韓國 2.5% 利率環境的走勢,並善用技術分析中的 RSI、移動平均線與 MACD 等指標作為市場時機的客觀參考。鑑於韓圜波動與板塊集中度所帶來的系統性風險,穩健的風險管理框架與嚴謹的倉位控制不可或缺;有意進一步了解 SK hynix 所在供應鏈生態的投資者,亦可參考 AI 供應鏈投資機遇與風險的深度分析。如需了解差價合約的具體運作方式及風險,請參閱差價合約是什麼。本文所有分析僅供參考,不構成投資建議,投資者應根據自身風險承受能力作出獨立判斷。

風險披露與免責聲明:本文屬市場推廣資訊(marketing communication),不構成投資研究或投資建議。本文所載之所有數據、資訊及分析均基於市場公開資料,僅供一般參考之用,不代表未來表現之承諾,亦不構成任何形式的投資建議、要約或游說。過往表現並非未來結果的可靠指標。本文所引述之分析師目標價及市場預測均來自第三方來源,Capital.com 對其準確性不作任何保證,亦不代表 Capital.com 的立場或觀點。投資者在作出任何金融決策前,應充分了解相關投資風險,並尋求獨立的專業顧問意見。

如透過差價合約(CFD)取得 SK hynix 相關市場敞口,投資者並不持有相關 ADR、股份或其他底層資產。CFD 是複雜的衍生工具,由於槓桿作用,存在快速虧損資金的高風險。

宏觀經濟及產業數據來源: Bloomberg、LSEG、Nasdaq、韓國交易所(KRX)及公司公告(包括 SK hynix Investor Relations)等公開資料,除非文中另有註明。