Kriptovaluták

A kriptovaluták árait úgy képezzük, hogy több ismert kriptotőzsde eladási és vételi árait vesszük alapul. Ezeket az árakat összesítjük, és egy konszolidált középárat számítunk ki, amelyre aztán ráépítjük a saját árrésünket. Ez a módszer a nap különböző időszakaiban is stabilabb árrést biztosít.

Példa

Nézzük meg, hogyan árazzuk a Bitcoint (BTC) egy adott időpontban.

Három tőzsde aktuális árait vesszük figyelembe: 99 500 / 99 700 USD, 99 550 / 99 750 USD és 99 520 / 99 720 USD. Ezután kiszámítjuk az egyes középárakat, majd ezek átlagát, amely így 99 623 USD..

Ehhez az árhoz 200 USD árrést* adunk, így a Capital.com által jegyzett ár 99 523 / 99 723 USD.

Részvények

A részvények árképzése során az adott részvény mögöttes tőzsdéjének vételi és eladási árait vesszük alapul, majd ezekre egy kis felárat alkalmazunk. Ez azt jelenti, hogy Ön a mögöttes piac „valós” áraival kereskedik, csupán egy minimális díjjal kiegészítve. Ez egyben azt is jelenti, hogy áraink követik a mögöttes piac árrésének ingadozásait, például a likviditás ingadozása esetén.

Példa

- Tegyük fel, hogy a mögöttes piacon egy részvény eladási ára 99,95 USD, a vételi ára pedig 100,05 USD.

- Amikor nálunk derivatív formában (például CFD-ként) kereskedik ezzel a részvénnyel, mindkét oldalra 0,05 USD fix felárat alkalmazunk, így az eladási ár 99,90 USD, a vételi ár pedig 100,10 USDlesz. Ez azt jelenti, hogy az árrésünk 0,2 USD.

- Ha a mögöttes piacon az árrés kiszélesedik 99,80 / 100,20 USD-re, akkor a 0,05 USD fix felár mellett a mi árunk 99,75 / 100,25 USDlesz. Ebben az esetben az árrés 0,5 USD-renő.

Devizák és spot nemesfémek

A többi termékünktől eltérően a spot devizák és nemesfémek kereskedése nem centralizált tőzsdéken történik a mögöttes piacon. Ez azt jelenti, hogy nincs központi referenciaérték, amely alapján a brókerek meghatározhatnák áraikat, így az árakat jellemzően különböző OTC (tőzsdén kívüli) partnerektől származtatják. Ezek a partnerek lehetnek befektetési bankok vagy más brókercégek.

Az így kapott árakra különböző árrések kerülnek alkalmazásra az aktuális piaci viszonyoktól függően. A Capital.com ezeket az árakat összesíti, majd az adott piac függvényében egy kis további árrést (tranzakciós díjat) alkalmaz.

Példa

- Nézzük meg, hogyan árazzuk az EUR/USD devizapárt egy adott pillanatban.

- Három partnerünk árjegyzését összesítjük: 1,12345 / 1,12355, 1,12350 / 1,12360 és 1,12348 / 1,12358, így a konszolidált ár: 1,12348 / 1,12358.

- Ehhez az árhoz 0,00006 árrést adunk, így a Capital.com által jegyzett ár: 1,12345 / 1,12361.

Indexek

A készpénzes indexárainkat az árforrásaink középárából képezzük, amelyhez hozzáadjuk vagy levonjuk az árrést.

Az indexek árréseit a nap különböző szakaszaira határozzuk meg, hogy tükrözzék a piac mögöttes likviditásának változásait. Árrésünk általában akkor a legszélesebb, amikor a mögöttes határidős piac zárva van, és a legszűkebb a fő részvénykereskedési órákban.

Mivel a készpénzes indexekkel a mögöttes piacon is lehet kereskedni, sok árszolgáltató – köztük a miénk is – a határidős árfolyamból vezeti le a készpénzes árát, majd a fair value értékhez igazítja, ami figyelembe veszi az indexben szereplő részvények várható osztalékait és a kapcsolódó piaci kamatlábakat.

A fair value azt mutatja, hogy mekkora lenne egy index értéke egy tökéletes, arbitrázsmentes piacon.

Árucikkek és a VIX index

Platformunkon kereskedhet azonnali árucikk piacokon (vagy más néven "határidő nélküli árucikkekkel") és határidős árucikk piacokon is.

Hogyan árazzuk a határidős árucikk piacokat

A határidős árucikkeink árát úgy határozzuk meg, hogy hozzáadjuk az árrésünket a mögöttes piaci árhoz. A kereskedés során látott ár tehát már tartalmazza az árrést.

Az árrések változhatnak. Kérjük, ellenőrizze az egyes piacok aktuális adatait az alkalmazásban vagy a webes platformon.

A határidős árucikk áraink az alábbi tőzsdékről származnak:

- Brent nyersolaj: ICE Futures Europe

- Széndioxid-kibocsátás: ICE Futures Europe

- Nyersolaj: New York-i Árutőzsde (NYMEX)

- Kakaó US: ICE Futures US

- Földgáz: New York-i Árutőzsde (NYMEX)

Az összes szerződés egy meghatározott jövőbeli dátumon jár le és készpénzben van elszámolva, így soha nem kell átvennie az adott árucikket.

Hogyan árazzuk az azonnali árucikk piacokat

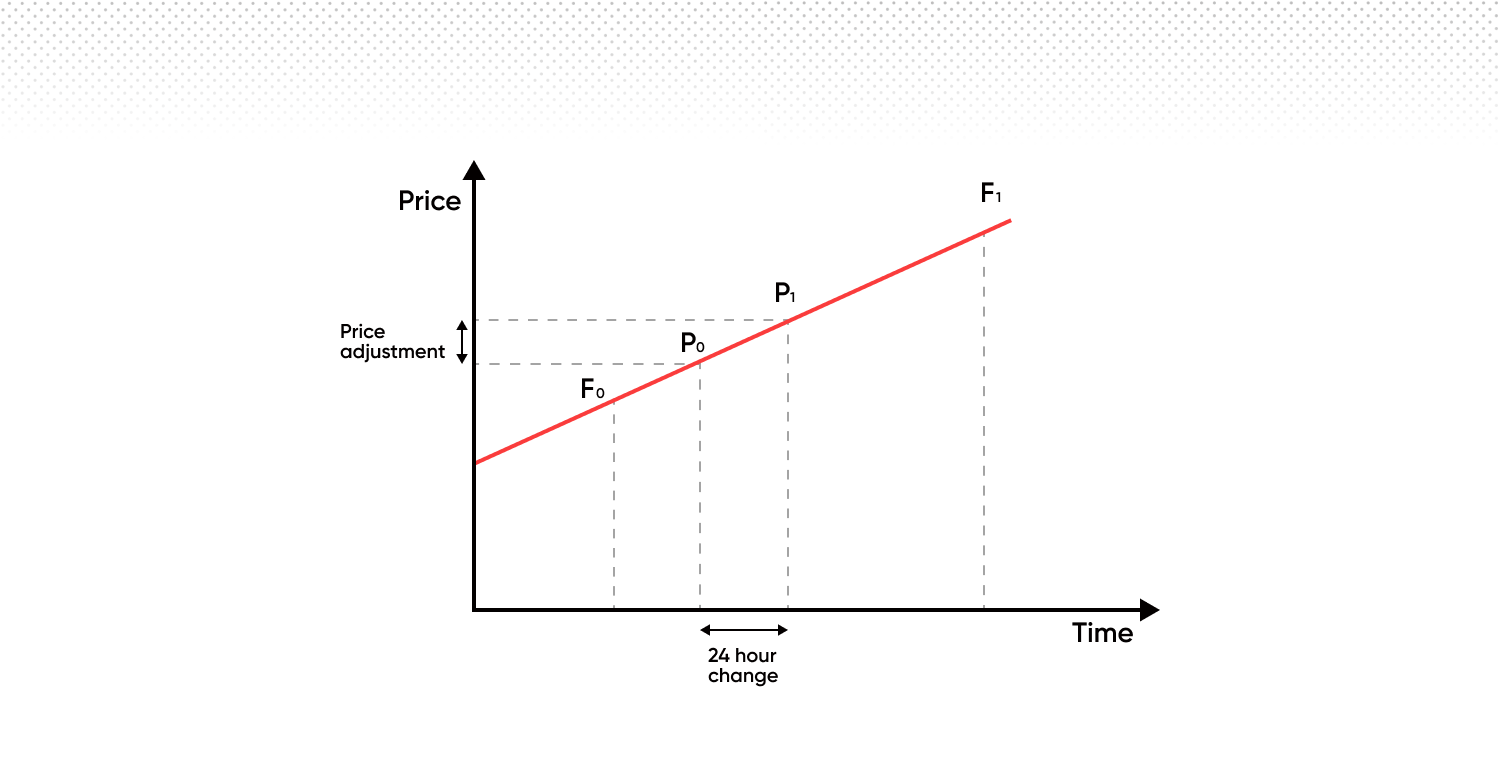

Az azonnali árucikk piacaink árait az adott árucikk két legközelebbi határidős szerződése alapján határozzuk meg, ugyanis általában ezeknek a legnagyobb a kereskedési forgalma.

Idővel a határidő nélküli árunk fokozatosan a legközelebbi szerződés árától a következő felé mozdul, hogy elkerüljük a lejárati dátum (vagy más néven rollover dátum) szükségességét.

Rendszerünkben:

- A „front hónap szerződés” (amely legkorábban jár le) neve „A”.

- A „back hónap szerződés” (amely második legkorábban jár le) neve „B”.

- Az árunk (P0 és P1 az alábbi grafikonon) fokozatosan az „A” árától a „B” ára felé mozdul el e két lejárati időpont között.

- A „B” árfolyama lehet magasabb vagy alacsonyabb az „A”-nál, bár az alábbi példában magasabb.

Amikor az „A” front hónap szerződés lejár, áttérünk a következő szerződéscsoportra. Ez azt jelenti, hogy a „B” lesz az új „A”, és az új „A” után lejáró szerződés lesz az új „B”. Ez a folyamat ismétlődik, így mindig zökkenőmentes az áttérés az egyik szerződésről a következőre.

Ez azt jelenti, hogy az áttérés alatt az árazásunk 100%-ban a front hónap szerződésen alapul, majd lineárisan a back hónap felé halad.

A napon túl nyitva tartott pozíciók esetében a következők érvényesek:

Adminisztrációs díj (éjszakai tartási díj)

Ez egy napi 0,01096%-os fix díj, amelyet a nyitott pozíció napon túl történő fenntartásáért számítunk fel.

Napi díjkiigazítás

A spot árupiaci pozíciókra alkalmazott napi díjkiigazítás nem díj vagy költség, és az adminisztrációs díjtól független. Ez egy árképzési korrekció, amely tükrözi az árunk napi mozgását az első havi határidős szerződéstől („A”) a következő szerződésig („B”).

Célja annak biztosítása, hogy a spot árupiaci eszközök ára időben folytonos maradjon azáltal, hogy tükrözi a mögöttes határidős görbe változásait, és összességében semleges hatást gyakorol az Ön P&L-jére.

A pozíció irányától függően ez a korrekció jóváírást vagy terhelést is eredményezhet a számláján.

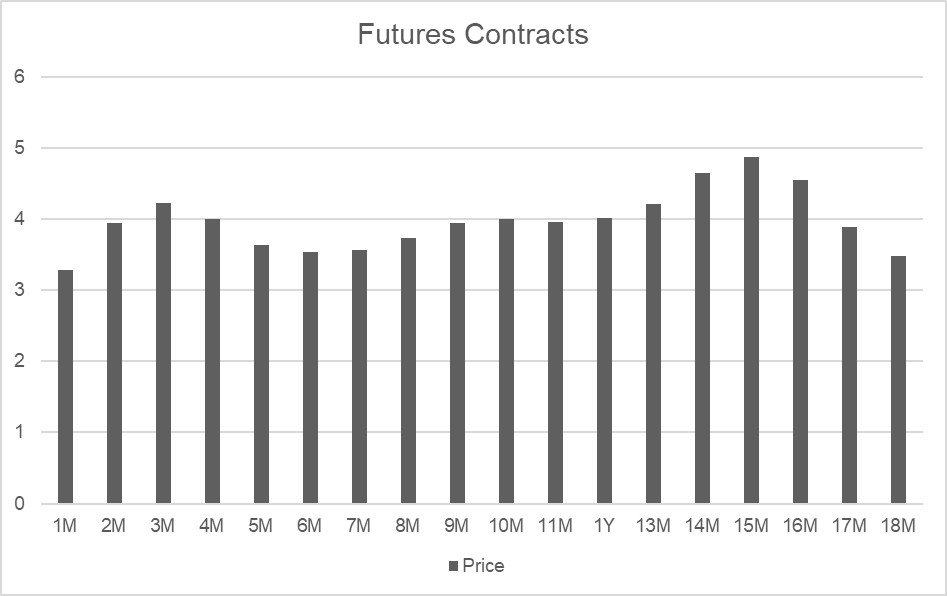

Az alábbi példa valós földgázárakon alapul, amely olyan árucikk, amelynek a különböző hónapokban lejáró szerződései eltérő árakon forognak. A második grafikonon látható az egyes havi szerződések relatív értékváltozása. Ezeket a változásokat a szezonális kereslet és kínálat okozza, nem pedig a jövőbeli árakra vonatkozó piaci várakozások. Más szóval, a földgáz télen jellemzően többe kerül, mint nyáron.

Ha összehasonlítjuk a 2. és a 3. hónapot, jól látszik, hogy az árak között jelentős különbség van (ez az úgynevezett „fair value”):

| Lejárati dátum | Időszak | Ár |

|---|---|---|

| 30 nap | 2M | 3,938 |

| 64 nap | 3M | 4,221 |

| Különbség | 0,283 |

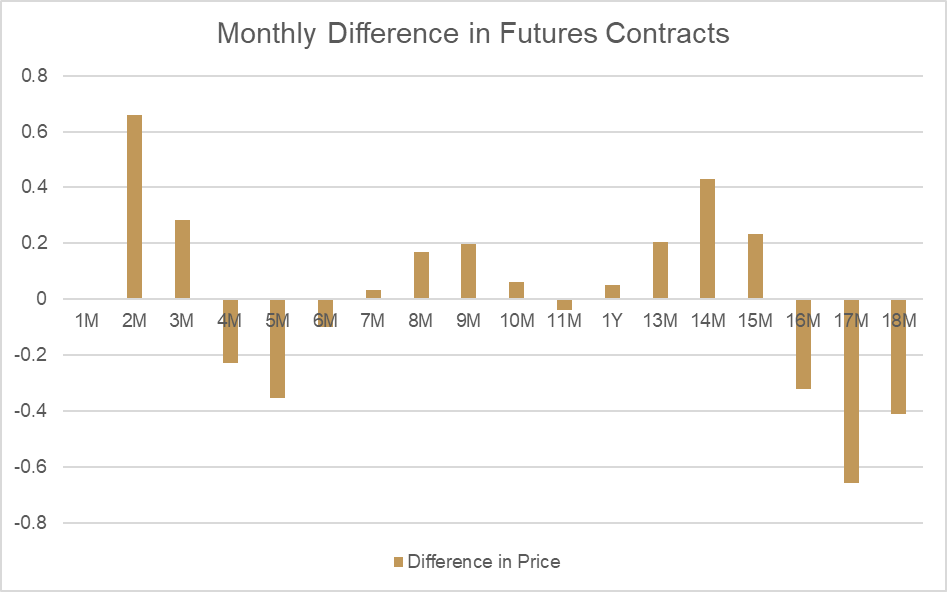

Ha megvizsgáljuk, hogyan változik ez az ár naponta e két pont között, kiszámítható az a fair value korrekció, amelyet napi díjkiigazításként alkalmazunk. Mivel a 2. hónap ára alacsonyabb, mint a 3. hónapé, az azonnali árupiaci értékelési ár naponta természetes módon emelkedik a fair value változásával összhangban.

A nyitott pozíciókra gyakorolt hatás kiegyenlítése érdekében a long pozíciókat tartó számlákról ugyanekkora összeget vonunk le. A short pozíciók esetében ugyanez az összeg jóváírásra kerül. A fair value korrekció teljes hatása – mind az értékelési árra, mind a számlaegyenlegre – nulla.

| Napok száma | Napi változás |

|---|---|

| 34 | 0,00832 |

| Long eredmény | Összeg |

|---|---|

| P/L | 0,00832 |

| Kiigazítás | -0,00832 |

| Nettó hatás |

| Short eredmény | Összeg |

|---|---|

| P/L | -0,00832 |

| Kiigazítás | 0,00832 |

| Nettó hatás |

A napi díjkiigazítás szükséges ahhoz, hogy tükrözze a fair value változásait, és minden nap frissítjük az aktuális értéket, közvetlenül az adott árucikk kereskedési idejének zárása előtt. A platform grafikonjain közvetlenül láthatja a spot árucikkre alkalmazott új fair value hatását, ahogy az alábbi példában is bemutatjuk.

A napi díjkiigazítás nem költség vagy díj – ez egy olyan kiigazítás, amely biztosítja, hogy az Ön eredményét (P&L) ne befolyásolják az azonnali árupiaci pozíciók fair value-jának napi változásai.