التداول على مؤشر Russell 2000 في سياق ارتفاع التوقعات بخفض أسعار الفائدة

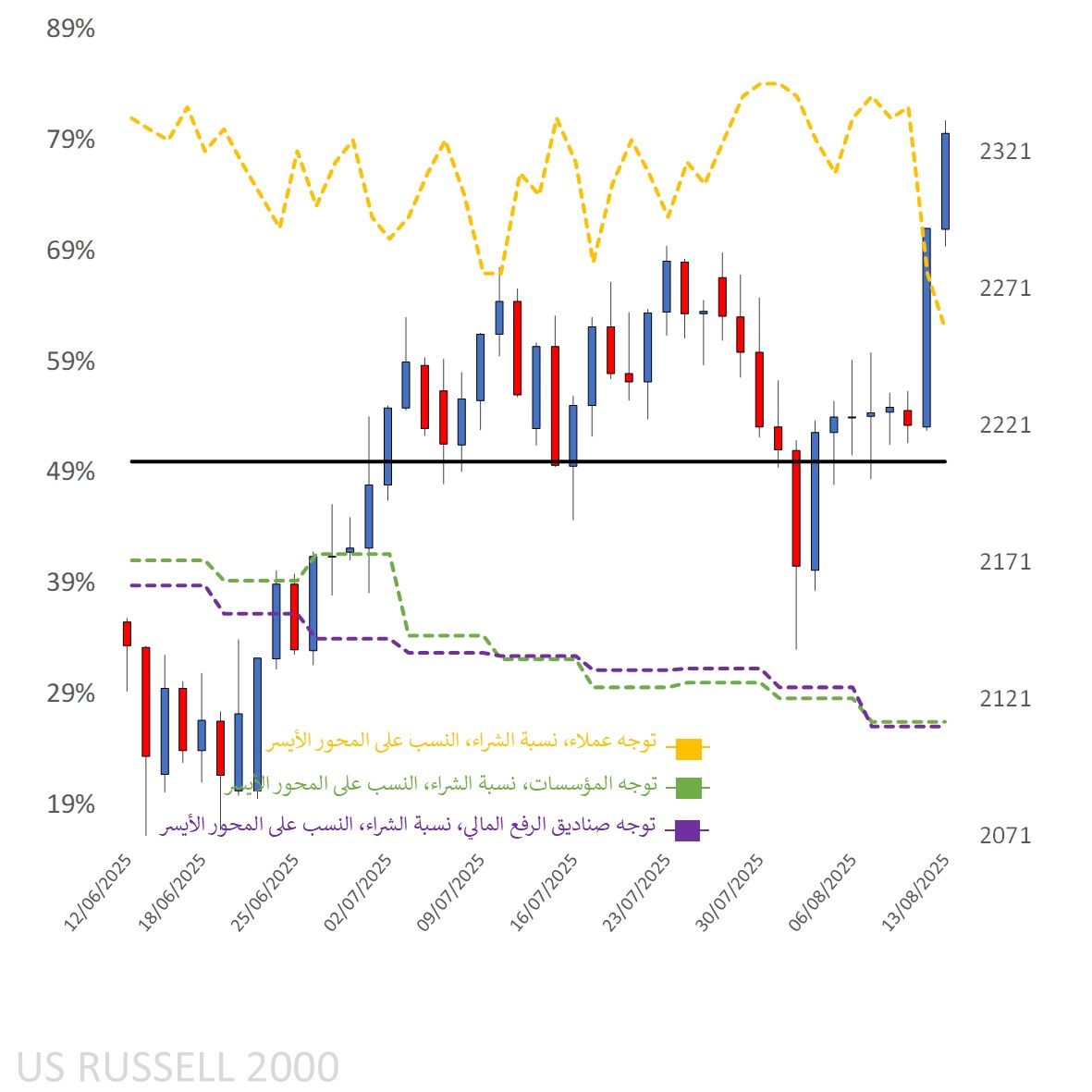

حالياً, نحن عند مستويات لم تُسجل منذ ديسمبر من العام الماضي، حيث يتفوق أداء مؤشر الشركات الصغيرة (Russell 2000)، مع تحوّل المؤشرات الفنية إلى اتجاه صعودي، وحركة السعر تسير بما يتماشى مع غالبية ميول المتداولين.

العقود الآجلة للمؤشرات الرئيسية في وول ستريت مستقرة نسبياً بعد جلسة مكاسب سجلت خلالها كل من أس أند بي (+0.3% إلى 6,466) ومؤشر ناسداك (+0.04% إلى 23,849) إغلاقات قياسية جديدة. ولكن من أراد مكاسب نسبية أعلى، اتجه إلى مؤشر داو جونز (+1% إلى 44,922) وبشكل أوضح نحو مؤشر الشركات الصغيرة (Russell 2000)

(+2% إلى 2,328)، حيث انتقل المستثمرون إلى قطاعات يُنظر إليها على أنها الأكثر استفادة من خفض الفائدة المتوقع في ظل تراجع متوقع للتضخم.

أرقام مؤشر أسعار المستهلك (CPI) التي صدرت الثلاثاء الماضي ساهمت في ترسيخ التوقعات بأن الفيدرالي الأمريكي قد يتجه إلى خفض أسعار الفائدة. وقد شهدنا بالأمس تراجعاً واسع النطاق في عوائد سندات الخزانة الأمريكية. ووفقًا لأداة FedWatch التابعة لمجموعة CME، فإن الأسواق أصبحت تُسعّر الآن خفضًا للفائدة في اجتماع سبتمبر بشكل كامل، مع أقلية تتوقع خفضاً أوسع بواقع 50 نقطة أساس. كما أن وزيرة الخزانة Bessent دعت إلى خفض يتجاوز 150 نقطة أساس، بينما يتوقع غالبية المشاركين خفضاً ثالثاً في ديسمبر بعد أن كانت التوقعات متوازنة سابقاً.

ومع ذلك، لا يزال بعض أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC) يعارضون هذا الاتجاه، من بينهم Goolsbee الذي أعرب عن قلقه من استمرار ارتفاع معدلات التضخم الأساسية وخدماته، مشيرًا إلى أن سوق العمل لا يزال "قويًا جدًا". كذلك، لمح Bostic إلى استمرار متانة سوق العمل، حيث لا تزال معدلات البطالة عند مستويات تاريخية منخفضة عند 4.2%.

من حيث البيانات الاقتصادية، لم يكن هناك الكثير أمس باستثناء بيانات طلبات الرهن العقاري الأسبوعية (من MBA) والتي سجلت ارتفاعاً جديداً بنسبة 10.9%. ومع ذلك، سيتغير ذلك اليوم مع صدور مؤشر أسعار المنتجين (PPI)، إلى جانب مطالبات البطالة الأسبوعية، على أن تتوالى لاحقاً بيانات مبيعات التجزئة، وأسعار التجارة، وتوقعات التضخم وثقة المستهلك من جامعة ميشيغان.

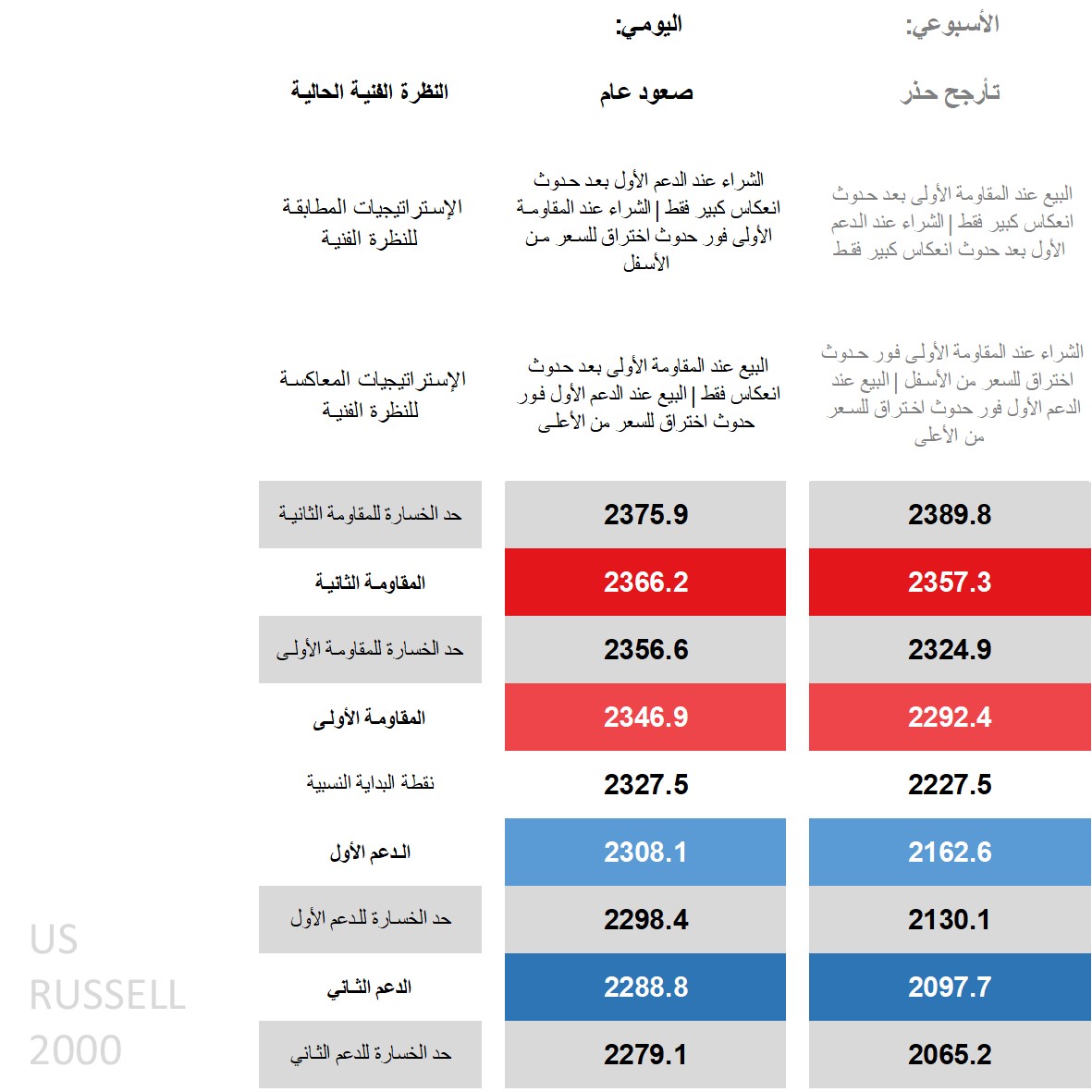

نظرة فنية على Russell 2000 – الاستراتيجيات والمستويات

عند تحليل الإطار الزمني اليومي، نجد أن السعر فوق جميع المتوسطات المتحركة الرئيسية، ويتجاوز الحد العلوي من مؤشر بولينجر باند، ومع DMI إيجابي بفارق كبير لصالح +DI، بينما لا يزال مؤشر ADX دون مستوى الترند، ومؤشر RSI يقترب من مناطق التشبع الشرائي.

هذه المؤشرات تعطي نظرة فنية صعودية، ولكن بسبب حركة السعر النطاقية السابقة، أصبح من السهل على المؤشرات الفنية أن تتحول إلى اللون الأخضر، ما يجعل التوجه العام أقرب إلى "صعود معتدل". ولذلك، أي استراتيجية تعتمد على الشراء من مستوى الدعم الأول يجب أن تتم فقط بعد حدوث انعكاس كبير، ويفضل أن يتم اختراق هذا المستوى هبوطًا ثم العودة فوقه لتأكيد الدخول، خاصةً وأن مستويات الدعم والمقاومة لا تزال ضيقة نتيجة لانخفاض التقلبات السابقة قبل صدور بيانات CPI.

في المقابل، المتداولون الذين يرون أن هذه المكاسب السعرية الأخيرة غير مستدامة، يميلون إلى الاستراتيجيات المعاكسة مثل البيع بعد انعكاس من المقاومة الأولى، أو البيع في حال كسر الدعم الأول.

وعند التوسع إلى الإطار الأسبوعي، فإن المؤشرات الفنية تشير أيضًا إلى تحسن تدريجي، لكن لا يزال الأمر بحاجة إلى مزيد من الزخم لتوازي المؤشرات الأكبر مثل S&P 500 من حيث النظرة الصعودية المعتدلة. ووفقاً لمستويات هذا الأسبوع، فإن السعر تجاوز المقاومة الأسبوعية الأولى، ولا توجد فرصة للشراء للمستثمرين التقليديين إلا إذا عاد السعر أدنى منها، وإلا فإن التركيز سيتحول إلى محاولة اختبار جديدة للمقاومة الأسبوعية الثانية عند مستوى 2,357.3، والتي لا تبعد كثيراً عن المقاومة اليومية الأولى.

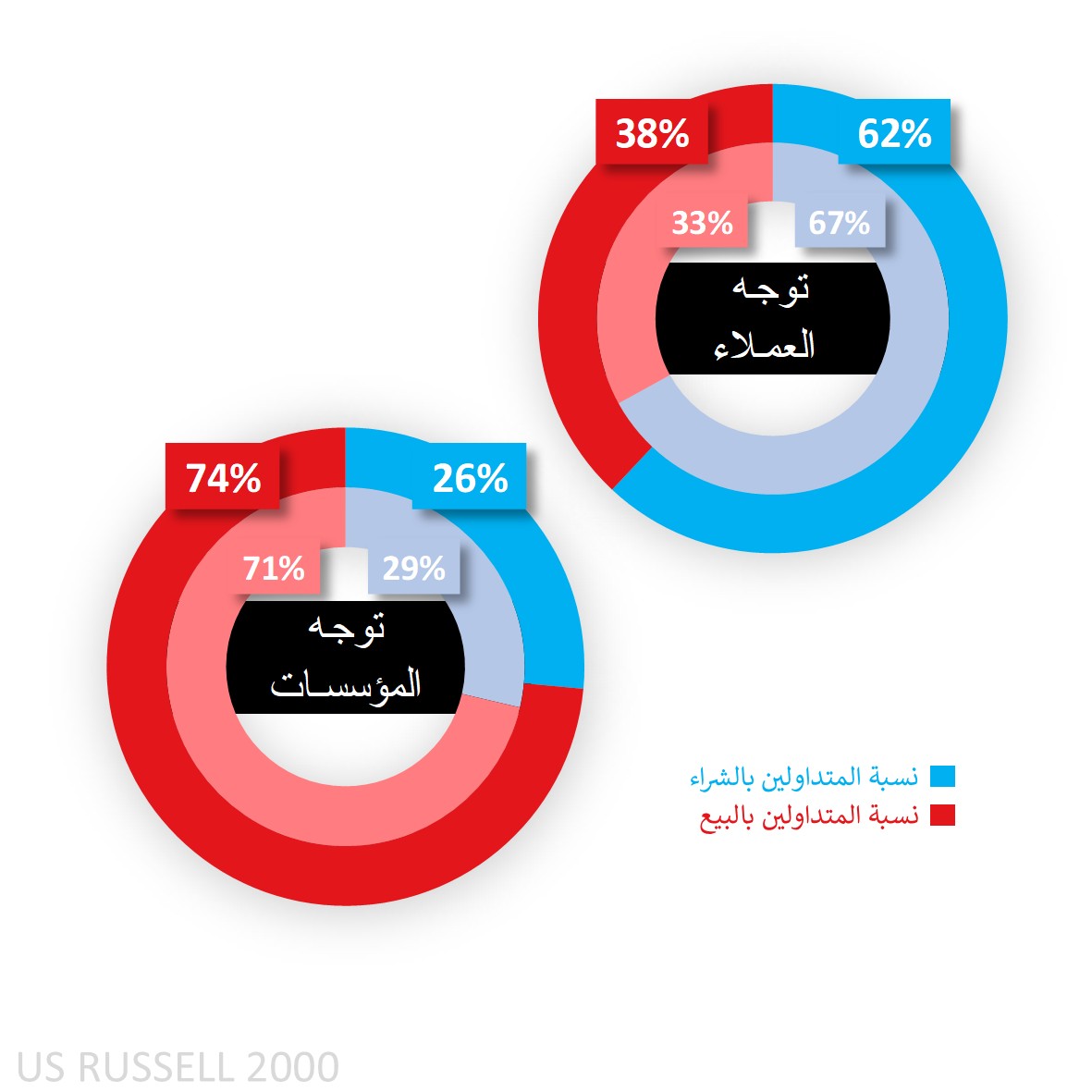

ميول العملاء لدى Capital.com تجاه Russell 2000

لا تزال ميول المتداولين تميل إلى الشراء عندما يتعلق الأمر بمؤشر الشركات الصغيرة، رغم تراجعها بشكل ملحوظ عن المستويات المتطرفة التي سبقت صدور CPI، حيث انخفضت من نطاق الشراء الثقيل إلى 62% فقط هذا الصباح، نتيجة إغلاق مزيد من المراكز الطويلة وافتتاح مراكز بيع جديدة.

أما من جهة المضاربين في تقرير التزامات المتداولين (CoT)، فهم يقفون على الجانب الخطأ حتى الآن، حيث كانوا في مراكز بيع صافية الأسبوع الماضي، ورفعوا تلك المراكز من 71% إلى 74%، بسبب انخفاض في عقود الشراء بواقع 1,516 عقد، وزيادة ملحوظة في عقود البيع بواقع 11,335 عقد. وسيصدر التقرير التالي يوم الجمعة، لكن البيانات ستكون حتى يوم الثلاثاء، ما يعني أن رد فعلهم الكامل تجاه المكاسب الأخيرة قد لا يظهر بوضوح إلا في التقرير الذي يليه.

الرسم البياني لميول العملاء على الإطار اليومي

المصدر: Capital.com

الفترة: يونيو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشراً موثوقاً للنتائج المستقبلية

الرسم البياني لمؤشر Russell 2000 على منصة Capital.com مع أبرز المؤشرات الفنية

المصدر: Capital.com

الفترة: مايو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشراً موثوقاً للنتائج المستقبلية