التداول على مؤشر S&P 500 عقب التهديد بفرض رسوم جمركية بشأن الخلاف حول غرينلاند

تراجع مؤشر الأسهم في سوق العقود الآجلة بأقل من 1% مما أثر على المؤشرات الفنية قصيرة الأجل، وفي معنويات السوق لا يزال المضاربون في تقرير CoT يحتفظون بمراكز بيع صافية.

شهدت العقود الآجلة لمؤشرات الأسهم الأمريكية فجوة سعرية هبوطية بعد تهديد الرئيس ترامب بفرض رسوم جمركية جديدة على ثماني دول أوروبية (ألمانيا وفرنسا والمملكة المتحدة والدنمارك والنرويج والسويد وهولندا وفنلندا) المرتبطة بمفاوضات غرينلاند، بنسبة إضافية قدرها 10% اعتبارًا من فبراير وقد تصل إلى 25% بحلول يونيو إذا لم يتم التوصل إلى اتفاق بشأن "الشراء الكامل والتام لغرينلاند". يأتي ذلك بعد أسبوع شهد فيه مؤشر S&P 500 (أسبوعيًا -0.1% إلى 6,940)، وناسداك 100 (أسبوعيًا -0.3% إلى 25,529)، وداو 30 (أسبوعيًا -0.3% إلى 49,359) جميعها خسائر أسبوعية متواضعة مع تصدر قطاع التكنولوجيا للتراجعات، بينما واصل راسل 2000 ذو رأس المال الصغير (أسبوعيًا +2.4% إلى 2,677) تفوقه.

ارتفعت عوائد سندات الخزانة يوم الجمعة الماضي حيث من المرجح أن يبقى مدير المجلس الاقتصادي الوطني هاسيت في منصبه الحالي ولن يحل محل رئيس الاحتياطي الفيدرالي باول وفقًا للرئيس ترامب، مما يعني أن مرشحًا قد لا يدعو إلى العديد من تخفيضات الفائدة قد يظهر، وتظل تسعيرات السوق (FedWatch من CME) ليست بعيدة عن التسعير الكامل للإبقاء على الفائدة دون تغيير من قبل الاحتياطي الفيدرالي في وقت لاحق من هذا الشهر، وعبر الأغلبية الإبقاء عليها حتى يونيو.

كان هناك عدد من أعضاء لجنة FOMC (اللجنة الفيدرالية للسوق المفتوحة) يتحدثون، حيث أشار جيفرسون من الاحتياطي الفيدرالي إلى التوقف المؤقت عن تغييرات الفائدة مشيرًا إلى توقعات "متفائلة بحذر" وموقف سياسة محايد، بينما سلطت بومان الضوء على مخاطر سوق العمل والحاجة إلى البقاء جاهزين لخفض الفائدة إذا لزم الأمر.

أما بالنسبة للبيانات الاقتصادية في أواخر الأسبوع الماضي، فقد كانت متباينة يوم الجمعة مع ارتفاع الإنتاج الصناعي في ديسمبر بنسبة 0.4% شهريًا متجاوزًا التوقعات لكن مؤشر سوق الإسكان من NAHB تدهور إلى 37 ليبقى في منطقة التوقعات السلبية. تجاوزت بيانات يوم الخميس الخاصة بالمطالبات الأسبوعية ومؤشرات التصنيع التقديرات بسهولة، مما بدد المخاوف بشأن التباطؤ الاقتصادي مع استمرار موضوع "تشغيله على الساخن".

الأسبوع المقبل

أما بالنسبة للأسبوع المقبل، فهناك عطلة اليوم ومعظم البنود منخفضة التأثير من حيث البيانات حتى يوم الخميس حيث مؤشر أسعار PCE (نفقات الاستهلاك الشخصي) والناتج المحلي الإجمالي للربع الثالث حيث من المتوقع قراءة قوية بنسبة 4.3% للأخير، مع مؤشرات PMI (مؤشر مديري المشتريات) الأولية يوم الجمعة. هناك المنتدى الاقتصادي العالمي في دافوس في وقت تتفاقم فيه التوترات الجيوسياسية مع حديث الرئيس ترامب يوم الأربعاء، وعندما يتعلق الأمر بآراء المحكمة العليا قد نحصل على الرأي المتعلق بقانونية الرسوم الجمركية بموجب IEEPA (قانون الصلاحيات الاقتصادية الطارئة الدولية) غدًا، وإلا سيكون التركيز على يوم الأربعاء لمعرفة ما إذا كان بإمكانه إقالة عضو الاحتياطي الفيدرالي كوك مع تداعيات على رئيس الاحتياطي الفيدرالي باول وسط تحقيق وزارة العدل.

دعونا لا ننسى الأرباح ومن مجموعة أكثر تنوعًا بعد أرقام الأسبوع الماضي من عمالقة القطاع المالي، مع نتفليكس و3M وبعض البنوك الإقليمية غدًا، وJ&J وTravelers يوم الأربعاء، وVisa وP&G وIntel يوم الخميس، والمزيد من البنوك الإقليمية يوم الجمعة.

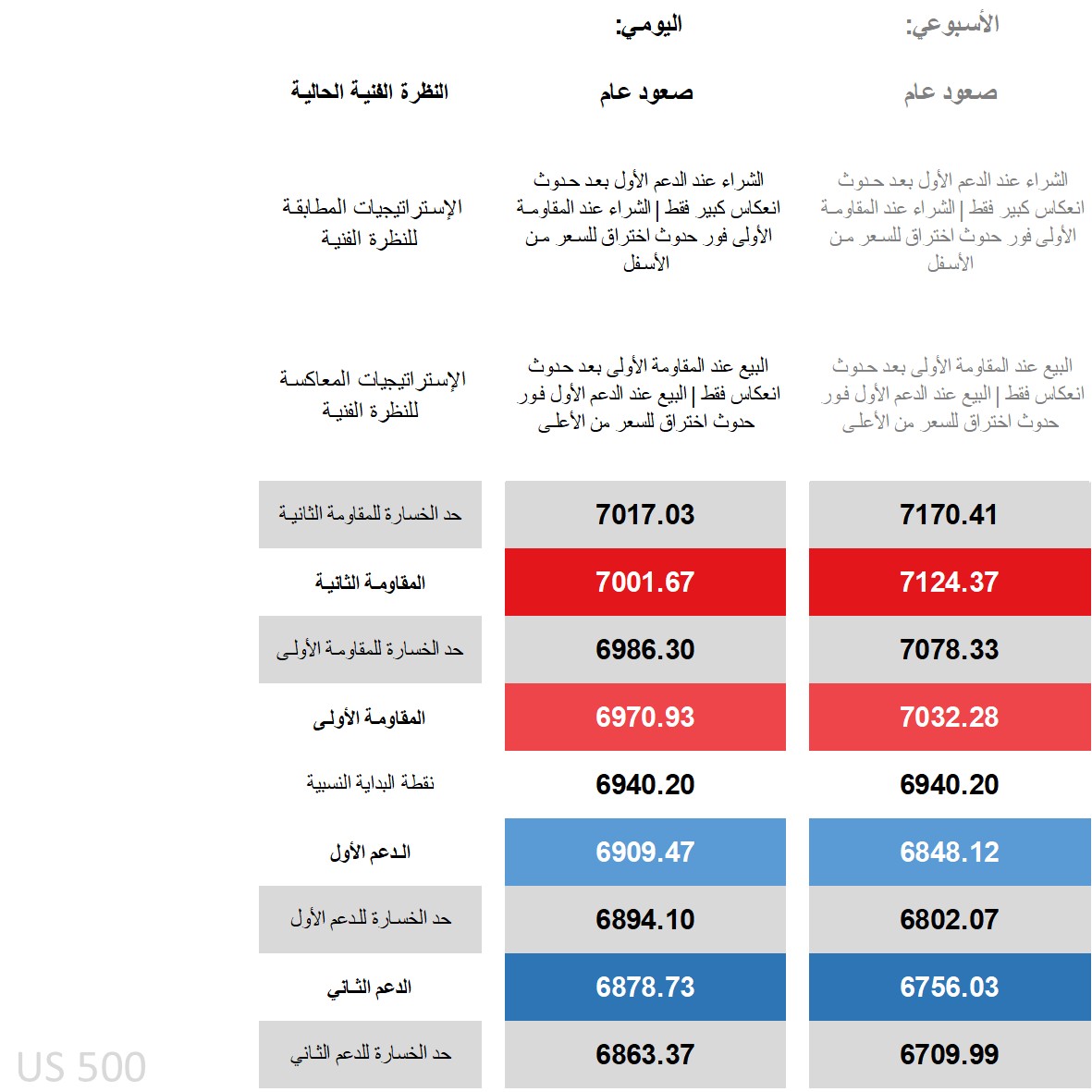

نظرة فنية على مؤشر S&P 500 والاستراتيجيات والمستويات

بالنظر إلى الإطار الزمني اليومي، أغلق السعر فوق متوسطاته المتحركة الرئيسية طويلة الأجل (MA) لكنه انزلق الآن تحت المتوسطات قصيرة الأجل الرئيسية وليس بعيدًا عن الطرف السفلي لنطاق بولينجر، على صعيد DMI (مؤشر الحركة الاتجاهية) يعبر -DI تحت +DI بفضل الفجوة السعرية الهبوطية على الرغم من أنه ليس هامشًا كبيرًا بما يكفي لتصنيفه على أنه سلبي، ومؤشر RSI (مؤشر القوة النسبية) أقل من 50 لكن أعلى بكثير من مستويات ذروة البيع، ومؤشر ADX (متوسط مؤشر الحركة الاتجاهية) في منطقة غير اتجاهية. عادة ما يجعل ذلك نظرة فنية "توحيد حذر" أكثر، لكن بسبب الانحياز الفني طويل الأجل احتفظت بـ "صعودي متوسط" مستعيرة بشكل كبير من نظرة الإطار الزمني الأسبوعي.

وهذا يعني أن استراتيجيات الشراء في معسكر المطابقين على الرغم من الحذر الإضافي فقط عبر الانعكاس الكبير عند القيام بذلك من مستوى الدعم الأول سواء اليومي أو الأسبوعي، مع وصول الفجوة السعرية الهبوطية اليوم بالفعل إلى الدعم الثاني اليومي بينما لم تصل بعد إلى مستوى الدعم الأول الأسبوعي. المخالفون الذين يرون التحركات الأخيرة على أنها القمة ويتوقعون تذبذبات أو تحركات نحو الأسفل سواء من المؤشرات الفنية أو الحدث الأساسي مسلحون باستراتيجيات البيع سواء مع اختراق البيع من مستوى الدعم الأول (ولكن فقط بعد تعافيه حيث إنه بالفعل تحته) أو عبر الانعكاس من مستوى المقاومة الأول في انتظار اختراق المستوى والبدء فقط إذا عاد السعر للأسفل.

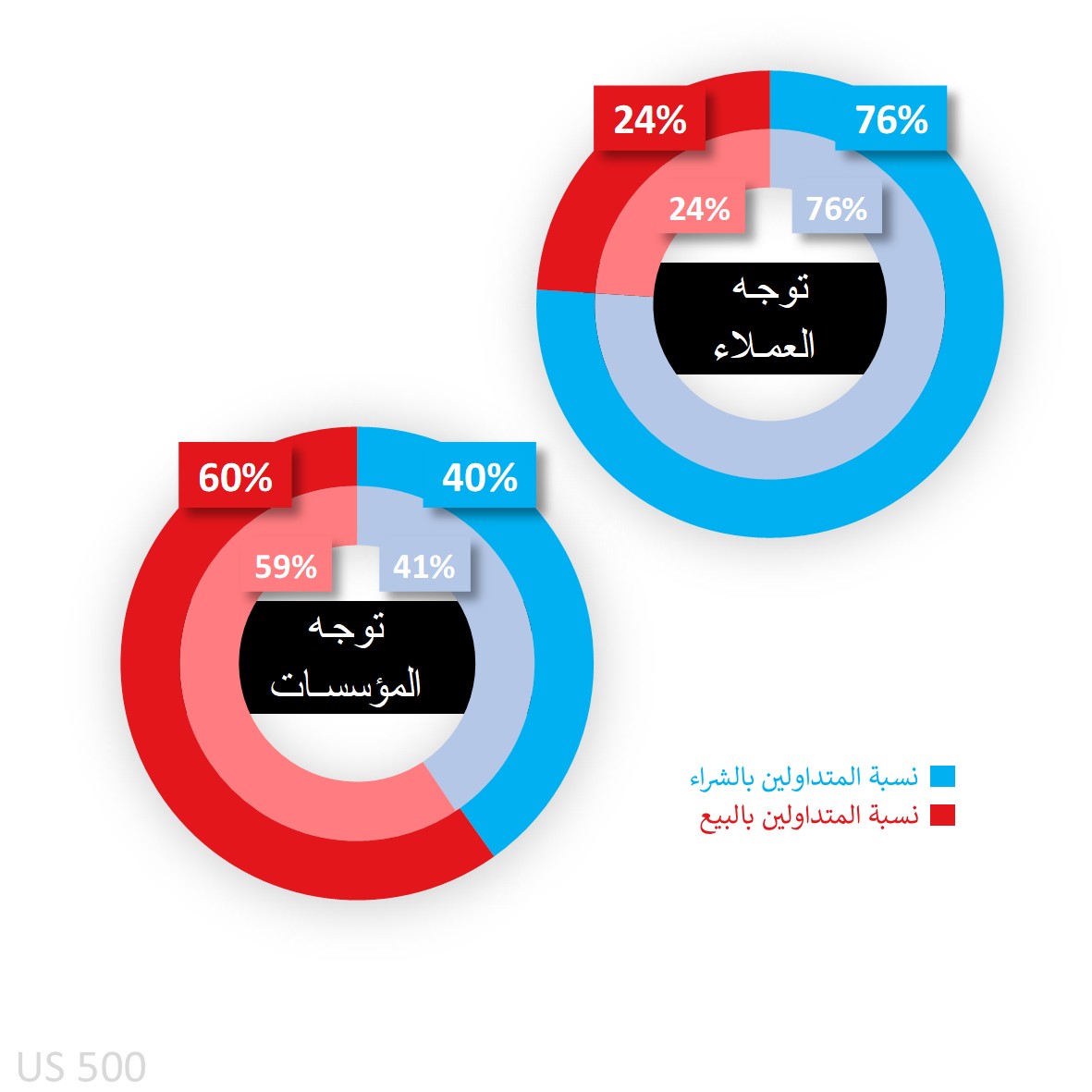

معنويات عملاء Capital.com تجاه مؤشر S&P 500

كانت ولا تزال معنويات العملاء في منطقة الشراء الكثيف، حيث ارتفعت من 71% في بداية الأسبوع الماضي إلى 76% ووصلت إلى شراء مفرط 78% وقت كتابة هذا التقرير هذا الصباح حيث أغلق بعض البائعين على المكشوف الجدد مراكزهم بعد الفجوة السعرية الهبوطية.

المضاربون في تقرير CoT (التزامات المتداولين) هم على النقيض في مراكز بيع صافية (على الرغم من أن جزءًا منها له علاقة بأولئك الذين يتحوطون من تعرضهم باستخدام مؤشر الأسهم الأكثر شعبية كمقياس للسوق بشكل عام)، رافعين إياها درجة إلى 60% وفقًا لأحدث تقرير من CFTC، ويرجع ذلك إلى زيادة أكبر في مراكز البيع (بمقدار 35,294 عقد) على الزيادة في مراكز الشراء (بمقدار 19,420). بالنسبة لبقية مؤشرات الأسهم الأمريكية الرئيسية، تظل في مراكز شراء صافية في ناسداك 100 الغني بالتكنولوجيا (59% من 61%)، وبالكاد في داو 30 (51% فقط من شراء صافي 58%)، وتحولت في راسل 2000 من بيع صافي 51% إلى شراء صافي 54%.

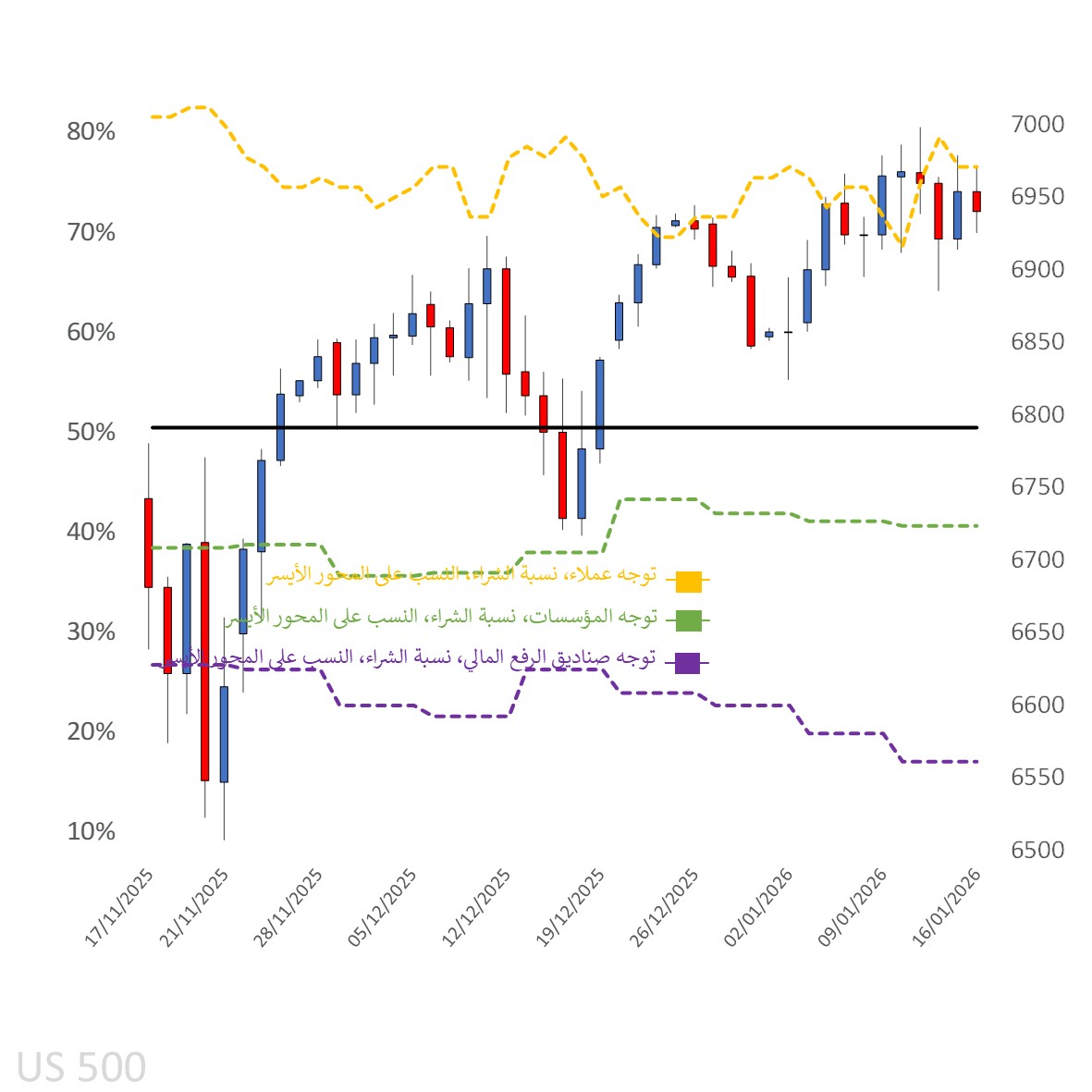

معنويات العملاء مرسومة على الرسم البياني اليومي

المصدر: Capital.com

الفترة: نوفمبر 2025 - يناير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

رسم بياني لمؤشر S&P 500 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

الفترة: أكتوبر 2025 - يناير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.