التداول على مؤشر داو 30 مع عودة حالة عدم اليقين بشأن الرسوم الجمركية

تراجع العقود الآجلة باللون الأحمر يعكس استمرار الضغوط على المدى القصير واختبار المستويات الفنية قصيرة الأجل، في حين شهدت معنويات المضاربين وفق تقرير التزامات المتداولين (CoT) تحولاً إلى صافي مراكز بيعية.

تتعرض العقود الآجلة لمؤشرات الأسهم الأمريكية لضغوط بعد إعلان الرئيس ترامب رفع “التعرفة العالمية” إلى 15% من 10% بموجب Section 122 من قانون التجارة لعام 1974، والذي يمكن أن يستمر لمدة تصل إلى 150 يومًا. ويأتي ذلك بعد أن أبطلت المحكمة العليا (بأغلبية 6-3) صلاحية ترامب في فرض الرسوم الجمركية عبر قانون IEEPA.

في المحصلة، تشير هذه التطورات إلى أن الرسوم الجمركية ستبقى قائمة، وكذلك حالة عدم اليقين، وكلاهما يُعد عاملًا سلبيًا نسبيًا للأسواق. وقد ألغت خسائر هذا الصباح جزءًا من مكاسب الأسبوع الماضي لكل من:

S&P 500 (+1.1% أسبوعيًا إلى 6,909)،

ناسداك 100 (+1.4% إلى 25,012)،

داو 30 (+0.5% إلى 49,625)،

وراسل 2000 (+1.7% إلى 2,663).

من بين عمالقة التكنولوجيا، كانت أمازون (+2.6%) من أبرز المستفيدين يوم الجمعة بعد قرار المحكمة العليا، نظرًا لاعتمادها الكبير على الواردات من الصين، في جلسة إيجابية لأسهم التجزئة والشركات الحساسة للتعرفة مثل Home Depot (+1%) وShopify (+1.9%) وWayfair (+2.3%) وFloor & Decor (+4.3%)، في حين تراجع Walmart (-1.5%) بعد خفض تصنيفه من HSBC. ومن المتوقع أن يتم تقليص بعض هذه المكاسب بعد الإعلان الجديد عن الرسوم.

أنهت عوائد سندات الخزانة جلسة الجمعة على ارتفاع، مع استيعاب الأسواق لبيانات تضخم أكثر ثباتًا ونمو اقتصادي أضعف. وتشير تسعيرات الأسواق (أداة FedWatch التابعة لـ CME) إلى توقع تثبيت الفائدة في مارس، بينما أصبح يونيو بين خيار التثبيت أو خفض 25 نقطة أساس، ولا تزال الأسواق ترى خفضين فقط للفائدة هذا العام.

شهد يوم الجمعة صدور حزمة بيانات مهمة، حيث جاء التقدير الأولي للناتج المحلي الإجمالي للربع الرابع عند 1.4% فقط (مقابل توقع 3%).

كما جاء مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) لشهر ديسمبر أعلى من المتوقع، حيث ارتفع المعدل السنوي العام من 2.8% إلى 2.9%، وبلغ الأساسي 3% من 2.8%، بينما سجل النمو الشهري 0.4%.

أما مؤشرات مديري المشتريات الأولية لشهر فبراير فظلت في منطقة التوسع لكنها دون التوقعات.

وفي بيانات جامعة ميشيغان المعدلة، تراجع مؤشر ثقة المستهلك إلى 56.6، مع انخفاض توقعات التضخم لعام واحد وخمس سنوات.

الأسبوع المقبل

اليوم يشهد صدور طلبيات المصانع.

غدًا تصدر ثقة المستهلك، تليها طلبات إعانة البطالة الأسبوعية يوم الخميس، وأسعار المنتجين يوم الجمعة.

كما سيتحدث عدد من أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC). والأهم نتائج إنفيديا, يوم الأربعاء.

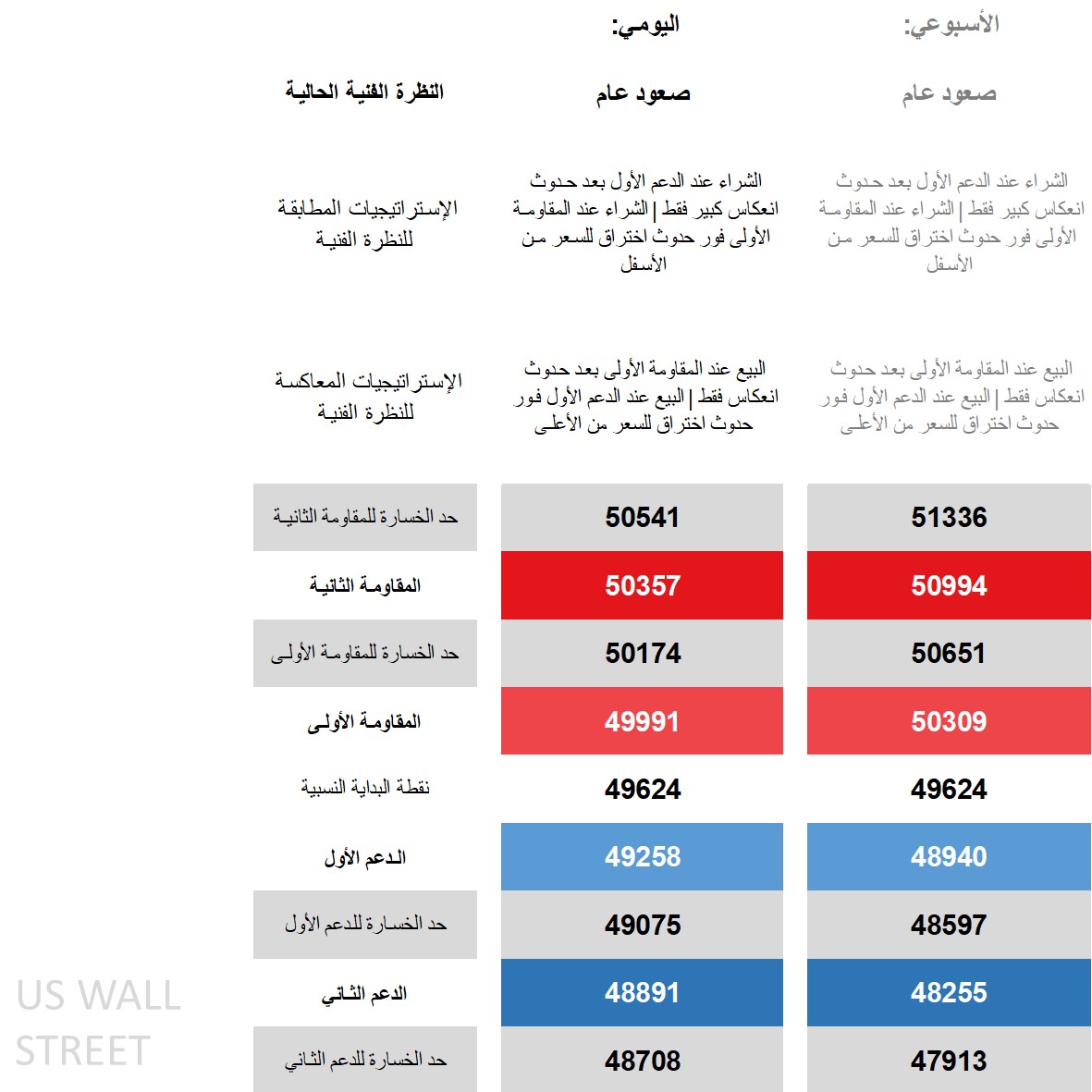

النظرة الفنية لمؤشر داو 30: الاستراتيجيات والمستويات

على الإطار اليومي، لا يزال السعر أعلى متوسطاته المتحركة طويلة الأجل، لكنه دون بعض المتوسطات قصيرة الأجل، ويتحرك في منتصف نطاقات بولينجر.

مؤشر DMI يظهر تفوقًا طفيفًا للاتجاه السلبي، بينما RSI في المنطقة المتوسطة، وADX لا يشير إلى اتجاه قوي.

على الإطار الأسبوعي، الحركة ضمن قناة صاعدة مع بقاء السعر أعلى المتوسطات الأسبوعية، ومؤشر القوة النسبية بلغ مؤخرًا منطقة التشبع الشرائي.

الصورة العامة تميل إلى الإيجابية على المدى المتوسط، مع ضغوط قصيرة الأجل.

استراتيجيات الشراء قد تُفضّل بعد انعكاس واضح من الدعم الأول أو اختراق المقاومة الأولى، بينما يمكن للمتداولين المتحفظين اعتماد استراتيجيات بيع عند كسر الدعم

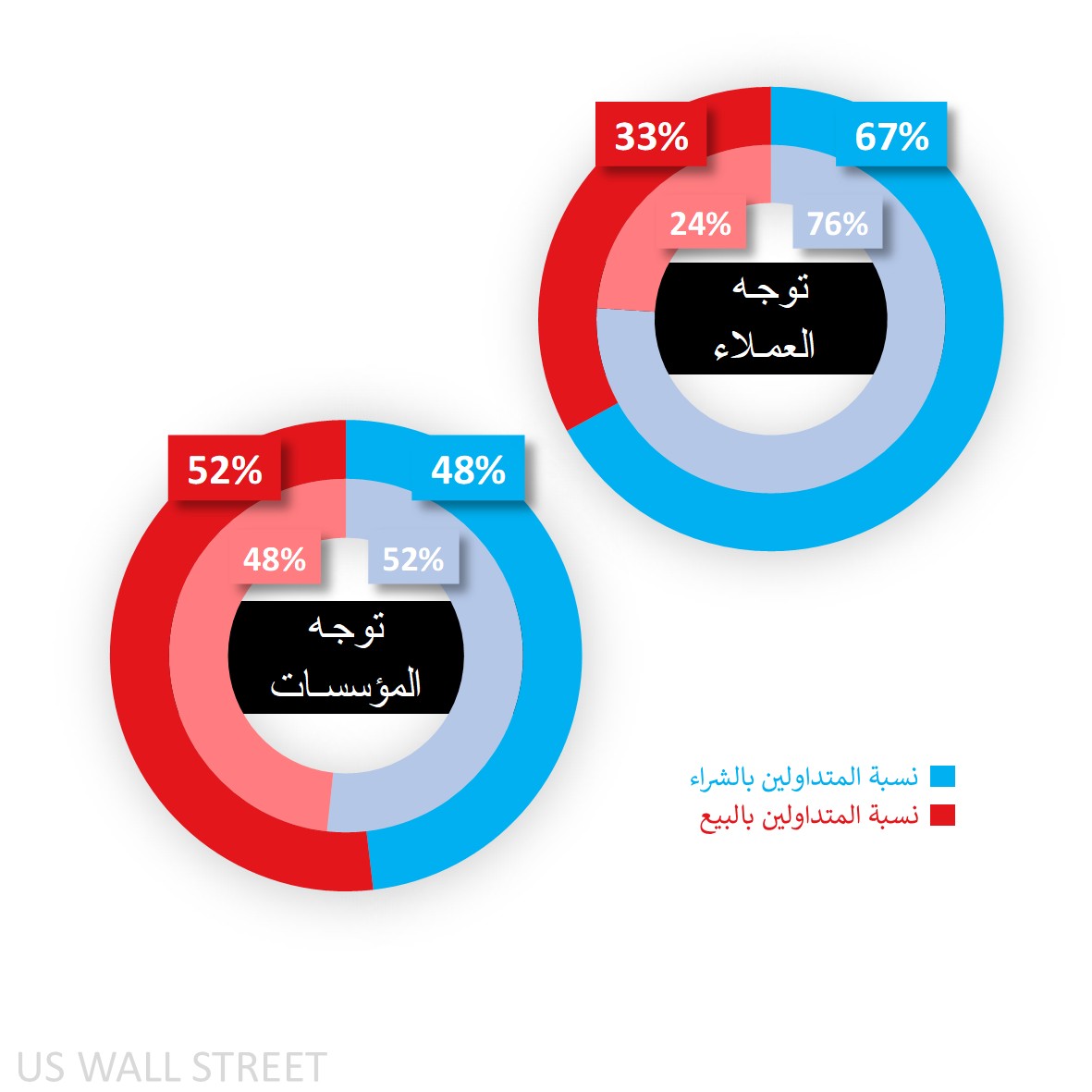

معنويات عملاء Capital.com تجاه داو 30

انخفضت نسبة الشراء من 67% إلى 74% بعد إغلاق بعض المراكز البيعية، ولا تزال المعنويات تميل إلى الشراء في S&P 500 (75%) وناسداك (71%) وراسل (74%).

وفق تقرير CoT، تحولت المراكز من صافي شراء 52% إلى صافي بيع 52% نتيجة انخفاض العقود الشرائية وزيادة العقود البيعية. كما زاد الميل البيعي في S&P، بينما ارتفع الميل الشرائي في ناسداك.

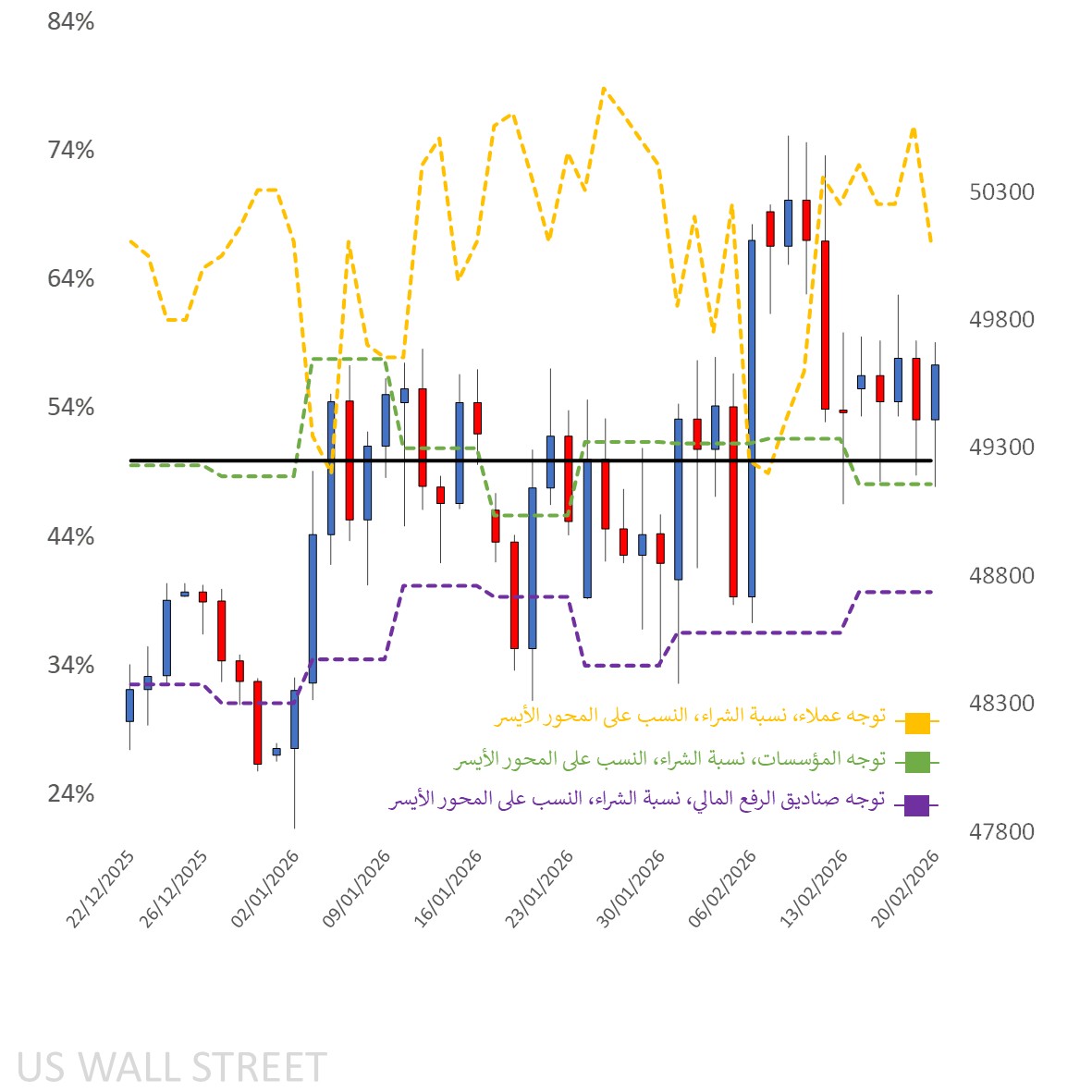

معنويات العملاء موضحة على الرسم البياني اليومي

المصدر: Capital.com

الفترة: ديسمبر 2025 – فبراير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

المصدر: Capital.com

الفترة: ديسمبر 2025 – فبراير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

رسم مؤشر داو 30 على منصة Capital.com مع أهم المؤشرات الفنية

المصدر: Capital.com

الفترة: نوفمبر 2025 – فبراير 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.