التداول على مؤشر إس آند بي ( S&P 500 ) وسط عوامل سلبية متجددة

تضعف المؤشرات الفنية على الإطار الزمني قصير الأجل، في حين أصبح كبار المضاربين وفق تقرير CoT في صافي مراكز بيع عبر جميع مؤشرات الأسهم الأمريكية الأربعة.

تشهد العقود الآجلة لمؤشرات الأسهم الأمريكية تراجعًا ملحوظًا بعد أسبوع صعب للأصول عالية المخاطر، حيث أدت التوترات الجيوسياسية إلى ارتفاع أسعار النفط، مما زاد من مخاطر تباطؤ النمو من جهة وضغوط التضخم من جهة أخرى. وجاء ذلك بالتزامن مع بيانات توظيف مخيبة للآمال واستمرار القلق في سوق الائتمان الخاص، ما أضاف مزيدًا من العوامل السلبية.

موجة التراجعات هذا الصباح كانت أكثر حدة في آسيا، حيث هبط مؤشر نيكاي الياباني بنسبة 6%. ويعود ذلك إلى ارتفاع أسعار النفط مجددًا مع استمرار الحرب بين الولايات المتحدة وإيران، مما أدى إلى تعطيل حركة الشحن عبر مضيق هرمز وإجبار منتجي الخليج على تقليص الإنتاج مع توقف الناقلات وامتلاء مرافق التخزين. وفي هذا السياق، صرّح الرئيس ترامب بأن ارتفاع أسعار النفط على المدى القصير "ثمن صغير يجب دفعه". أنهت عوائد سندات الخزانة الأمريكية جلسة الجمعة على انخفاض باستثناء الطرف البعيد من المنحنى، إلا أن العقود الآجلة تشير إلى فجوة صعودية في العوائد بسبب المخاوف التضخمية. كما شهدت الأسواق تحركات تعكس توجهًا نحو السيولة، ما دعم الدولار الأمريكي.

الأسهم: ضغوط على أشباه الموصلات ودعم لقطاع الدفاع والطاقة

تراجعت أسهم إنفيديا بنسبة 3% في جلسة سلبية لقطاع أشباه الموصلات، مع خسائر أكبر لأسهم AMD (-3.5%) وإنتل (-5.5%)، بينما شكلت مارفل تكنولوجي (+18.4%) الاستثناء بعد نتائج فصلية قوية. ارتفعت معظم أسهم شركات الدفاع، في ظل إعلان الرئيس ترامب عن خطط لزيادة ميزانية الدفاع بنسبة 50%، مع تعهد كبرى الشركات الدفاعية بمضاعفة إنتاج أنظمة "Exquisite Class". كما ارتفعت أسهم شركات الطاقة مع صعود أسعار النفط، من بينها شل (+2.1%) وBP (+2.9%) وأوكسيدنتال (+1.8%). في المقابل، تراجعت أسهم شركات الطيران والنقل بسبب ارتفاع تكاليف الوقود، إضافة إلى شركات النقل البري نتيجة ارتفاع أسعار الديزل.

البيانات الاقتصادية: مفاجآت سلبية في سوق العمل

جاءت بيانات الوظائف غير الزراعية لشهر فبراير مفاجئة سلبًا، حيث فقد الاقتصاد الأمريكي 92 ألف وظيفة مقابل توقعات بإضافة 58 ألف وظيفة، مع مراجعة سلبية للأشهر السابقة. ارتفع معدل البطالة إلى 4.4%، فيما ارتفع متوسط الأجور بالساعة بنسبة 0.4% شهريًا، وهي قراءة أعلى قليلًا من المتوقع. كما أظهرت بيانات مبيعات التجزئة تراجعًا بنسبة 0.2%، بينما ظل المؤشر الأساسي دون تغيير، وتباطأ نمو الائتمان الاستهلاكي.

الأسبوع المقبل

يتركز الاهتمام اليوم على تطورات الصراع وتأثيره على أسعار النفط، بينما ننتظر صدور مؤشر أسعار المستهلكين (CPI) يوم الأربعاء، وطلبات إعانة البطالة الأسبوعية يوم الخميس، وحزمة بيانات يوم الجمعة تشمل مؤشر نفقات الاستهلاك الشخصي (PCE)، والناتج المحلي الإجمالي الأولي، وثقة المستهلك وتوقعات التضخم الصادرة عن جامعة ميشيغان. فيما يتعلق بالأرباح، تصدر أوراكل نتائجها غدًا وأدوبي يوم الخميس.

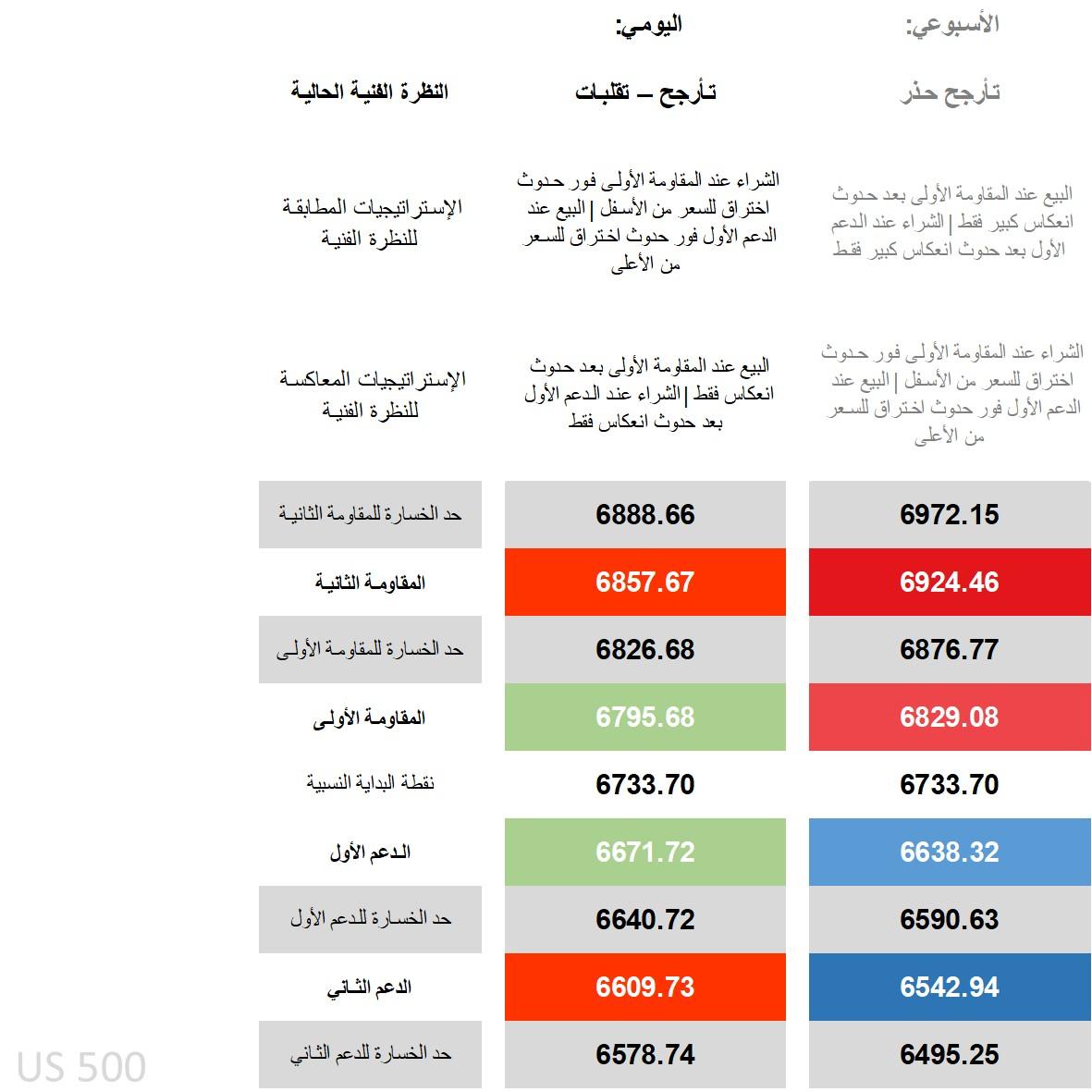

النظرة الفنية لمؤشر S&P 500

على الإطار اليومي، يتداول السعر الآن دون جميع متوسطاته المتحركة الرئيسية. ويُظهر مؤشر DMI تفوقًا واضحًا لـ -DI على +DI، ما يعكس زخمًا سلبيًا. ويقترب مؤشر RSI من منطقة التشبع البيعي، بينما يرتفع مؤشر ADX ويدخل منطقة الاتجاه القوي وفق بعض الحسابات.

رغم وضوح الانحياز السلبي قصير الأجل، فإن الحركة العرضية التي سادت الأشهر الماضية تجعل الصورة العامة أقرب إلى "تماسك – متقلب"، حيث تؤثر العناوين الإخبارية بقوة على التحركات. تتمثل استراتيجيات المتداولين المتوافقين مع الاتجاه في اختراق المستويات الأولى، بينما يمكن اعتماد استراتيجيات معاكسة عند المستويات الثانية بعد ظهور انعكاس واضح.

على الإطار الأسبوعي، أصبحت النظرة أكثر حذرًا بعد فشل السوق المتكرر في الحفاظ على الزخم قرب القمم.

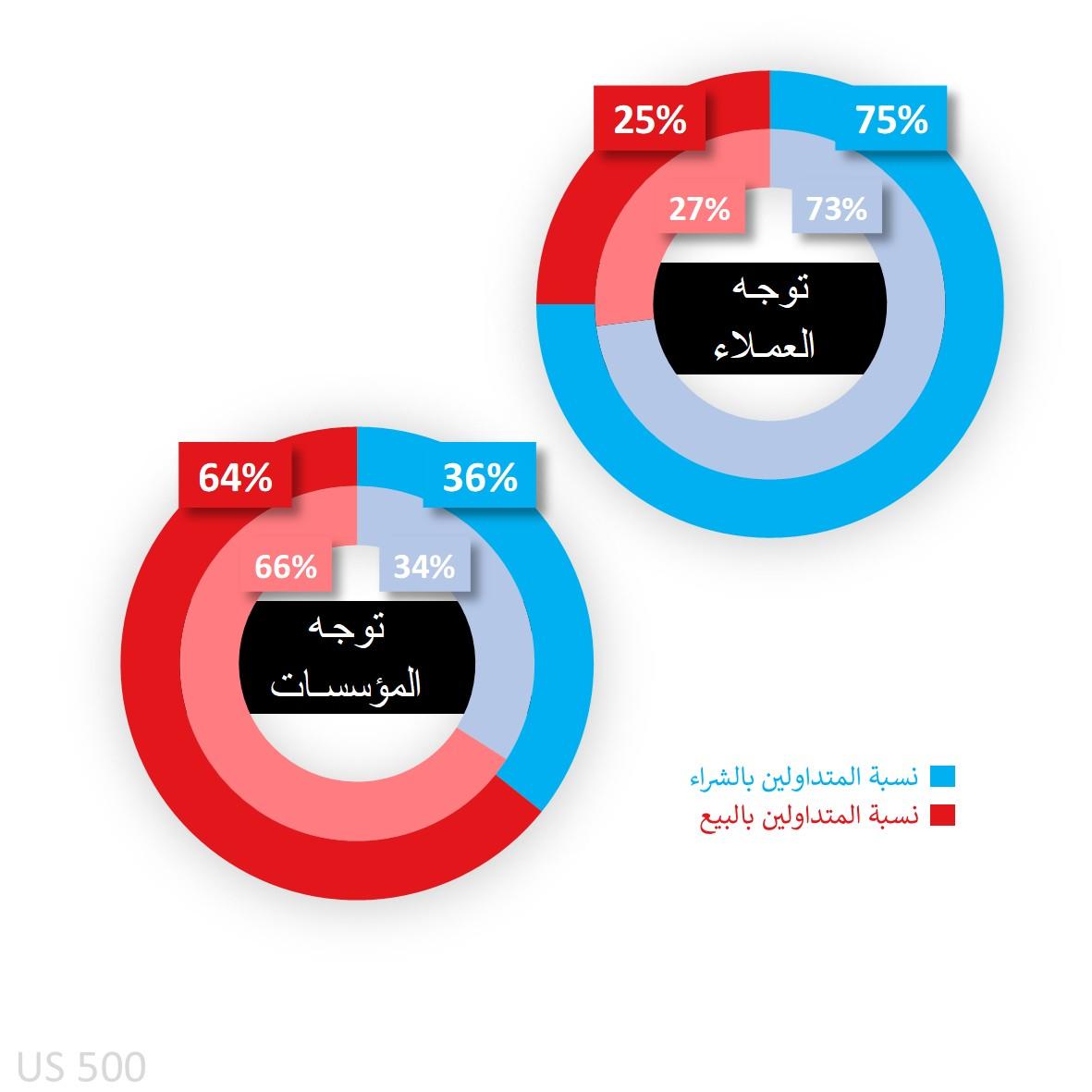

معنويات عملاء Capital.com تجاه S&P 500

ارتفع الميل الشرائي لدى عملاء Capital.com في بداية الأسبوع، ليقترب من منطقة الشراء المفرط. أما وفق تقرير CoT، فقد خفف كبار المضاربين من صافي مراكز البيع في S&P 500 إلى 64%، لكنهم تحولوا إلى صافي بيع في مؤشري ناسداك وداو، وأصبحوا في صافي بيع عبر جميع المؤشرات الأمريكية الأربعة.

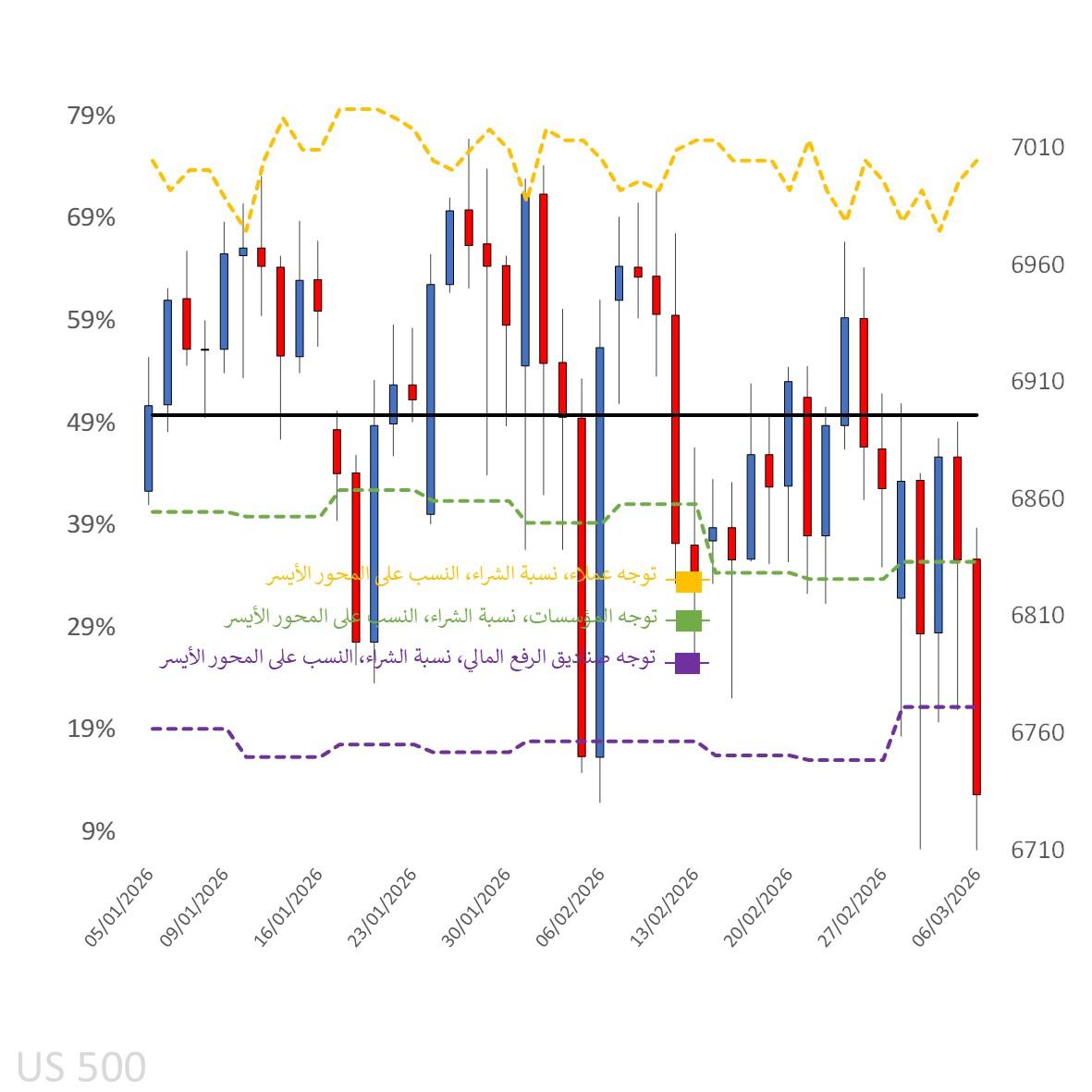

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: يناير 2026 – مارس 2026

الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية.

الرسم البياني لمؤشر S&P 500 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

الفترة: أكتوبر 2025 – مارس 2026

الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية.