التداول على مؤشر ناسداك 100 مع اقتراب خام غرب تكساس من مستوى 100 دولار مجددًا

تشير المؤشرات الفنية إلى تحول سلبي على الأطر الزمنية القصيرة، في حين تُظهر بيانات المعنويات عودة المضاربين الكبار وفق تقرير التزامات المتداولين (CoT) إلى مراكز الشراء الصافية.

ارتفعت العقود الآجلة لمؤشرات الأسهم الأمريكية بشكل طفيف بعد ثلاثة أسابيع متتالية من الخسائر، حيث ضغط ارتفاع أسعار النفط المرتبط بالصراع في الشرق الأوسط على معنويات السوق. سجل مؤشر ستاندرد آند بورز 500 تراجعًا أسبوعيًا بنسبة 1% ليصل إلى 6,632، بينما انخفض ناسداك 100 بنسبة 0.2% إلى 24,380، وتراجع داو جونز 30 بنسبة 1% إلى 46,558، كما هبط راسل 2000 بنسبة 0.9% إلى 2,480.

تراجعت أسهم إنفيديا (-1.6%) في جلسة اتسمت بالتباين في قطاع أشباه الموصلات، حيث انخفضت كل من إيه إم دي (-2.2%) وبرودكوم (-4.1%)، بينما سجلت مايكرون (+5.1%) أداءً قويًا. كما تراجعت أسهم تسلا (-1%)، بينما كانت خسائر معظم شركات صناعة السيارات أكبر. وفي قطاع البرمجيات التقليدية، هبط سهم أدوبي (-7.6%) رغم تفوقه على التوقعات في الإيرادات والأرباح، بعد إعلان الرئيس التنفيذي أنه سيتنحى عن منصبه فور تعيين خليفة له.

ليس أمام المستثمرين والمتداولين في مؤشرات الأسهم خيار سوى مراقبة أسعار النفط في المرحلة الحالية، حيث ارتفع خام غرب تكساس الوسيط فجوةً في الافتتاح ولامس لفترة وجيزة مستوى 100 دولار قبل أن يتم ملء الفجوة قبل نهاية الأسبوع. في الوقت ذاته، تراجعت عوائد سندات الخزانة في سوق العقود الآجلة بعد أسبوع آخر من المكاسب الملحوظة، حيث يحاول متداولو السندات تسعير تضخم أكثر ثباتًا إلى جانب تباطؤ في النمو (كما يظهر في البيانات أدناه). وتشير توقعات الأسواق وفق أداة FedWatch التابعة لبورصة شيكاغو التجارية (CME) إلى أن الاحتياطي الفيدرالي سيبقي أسعار الفائدة دون تغيير، ليس فقط هذا الأسبوع بل ربما حتى شهر ديسمبر، مع احتمالات متقاربة لخفض الفائدة بمقدار 25 نقطة أساس في أكتوبر.

البيانات الاقتصادية

شهد يوم الجمعة الماضي صدور مجموعة واسعة من البيانات الاقتصادية. ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) لشهر يناير بنسبة 0.3% على أساس شهري كما كان متوقعًا، كما ارتفع المؤشر الأساسي بنسبة 0.4% شهريًا وبنسبة 3.1% على أساس سنوي. في المقابل، انخفض المعدل السنوي العام إلى 2.8% وهو أقل قليلًا من التوقعات.

يجدر بالذكر أن الصراع بدأ قبل نحو أسبوعين، وبالتالي فإن بيانات التضخم للأشهر السابقة لا تعكس بعد التأثيرات الأخيرة.

ارتفع الدخل الشخصي والإنفاق الشخصي بنسبة 0.4% على أساس شهري. كما تحسنت فرص العمل الشاغرة (JOLTS) لتصل إلى 6.95 مليون وظيفة. أما السلع المعمرة فجاءت دون تغيير، بينما ارتفعت باستثناء قطاع النقل بنسبة 0.4% وهو أقل قليلًا من التوقعات.

أما بالنسبة للنمو الاقتصادي، فقد جاء الأداء ضعيفًا بوضوح، حيث تباطأ الناتج المحلي الإجمالي الأولي للربع الرابع إلى 0.7%، وهو أقل بكثير من التوقعات التي بلغت 1.4%، والتي كانت بدورها أقل بكثير من التوقعات الأولية البالغة نحو 3% عند صدور التقدير المتقدم في فبراير.

كما انخفض مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان لشهر مارس إلى 55.5، رغم أنه جاء أعلى قليلًا من التوقعات. وبقيت توقعات التضخم لعام واحد دون تغيير عند 3.4%، بينما انخفضت توقعات الخمس سنوات قليلًا إلى 3.2%.

الأسبوع القادم

خلال هذا الأسبوع، لدينا عدة بيانات اليوم تشمل:

- مؤشر إمباير الصناعي

- الإنتاج الصناعي

- مؤشر سوق الإسكان الصادر عن NAHB

وعادة ما تكون هذه البيانات ذات تأثير محدود على الأسواق، إلا أن الاهتمام في قطاع التكنولوجيا سيتجه إلى مؤتمر GTC لشركة إنفيديا حيث من المتوقع أن يلقي الرئيس التنفيذي جينسن هوانغ كلمة.

يوم الأربعاء سيصدر مؤشر أسعار المنتجين (PPI)، وفي وقت لاحق من اليوم نفسه سيعلن الاحتياطي الفيدرالي قراره بشأن السياسة النقدية، حيث من المتوقع أن يبقي أسعار الفائدة دون تغيير، مع تركيز الأسواق على مخطط النقاط وتوقعات البنك المركزي.

أما على صعيد نتائج الشركات، فسيتم الإعلان عن نتائج مايكرون يوم الأربعاء وفيديكس يوم الخميس، حيث ستُراقب توجيهات الشركة الأخيرة في ظل ارتفاع تكاليف النقل المرتبطة بالصراع الجيوسياسي.

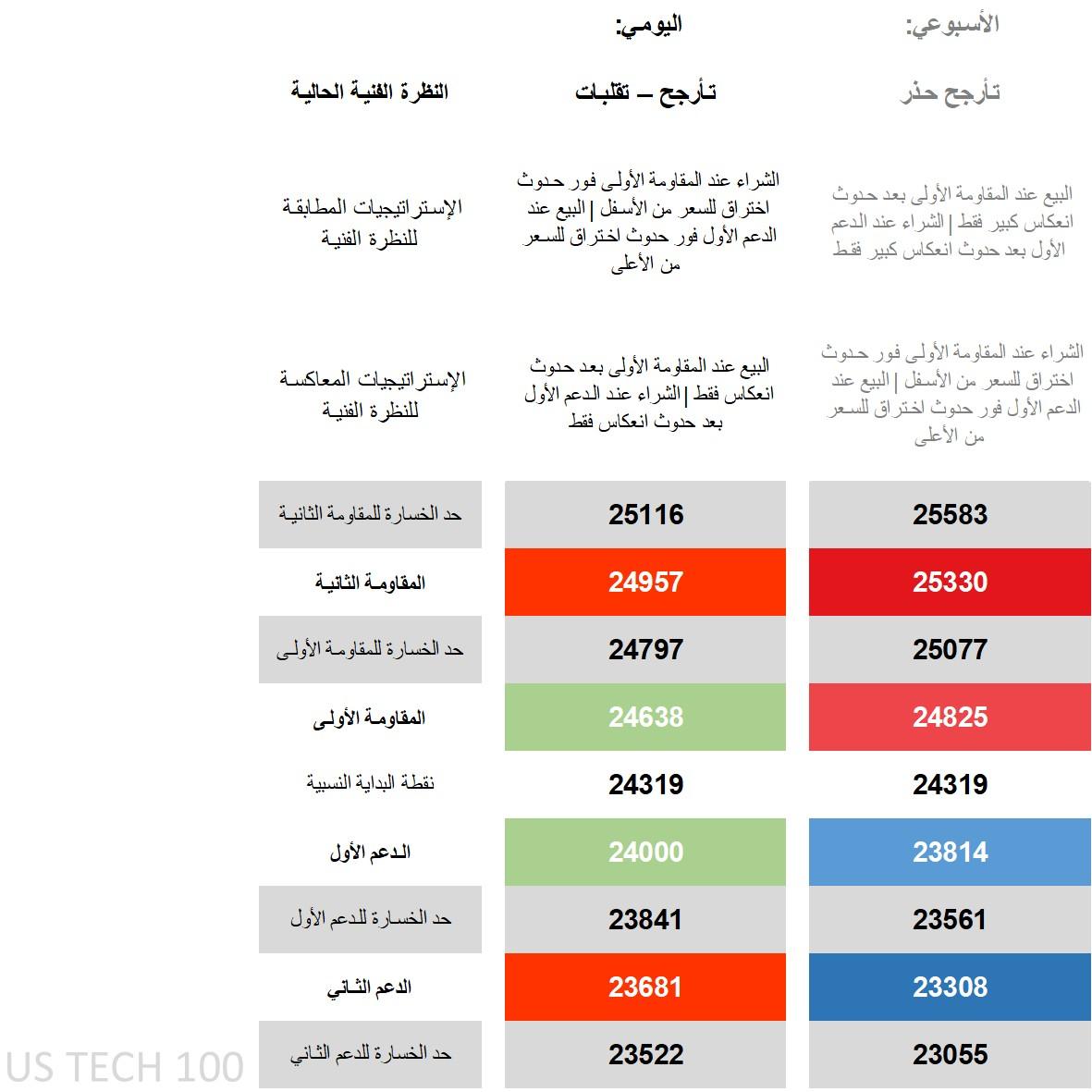

النظرة الفنية لمؤشر ناسداك 100 والاستراتيجيات والمستويات

عند النظر إلى الإطار الزمني اليومي، يتداول السعر دون جميع متوسطاته المتحركة الرئيسية، وليس بعيدًا عن الحد السفلي لنطاقات بولينجر التي لا تزال ضيقة. وفي مؤشر الحركة الاتجاهية (DMI) يتفوق الخط السلبي (-DI) على الخط الإيجابي (+DI) لكن بفارق محدود.

أما مؤشر القوة النسبية (RSI) فهو دون المستوى المتوسط لكنه لا يزال بعيدًا عن مناطق التشبع البيعي. في حين يشير مؤشر متوسط الحركة الاتجاهية (ADX) وفق أحد القياسات إلى وجود اتجاه، بينما يشير قياس آخر إلى العكس، مما يقلل من أهميته.

يمكن تصنيف الصورة الفنية على الإطار اليومي بأنها تميل إلى السلبية نظرًا لعدد من المؤشرات الفنية الهابطة. لكن المشكلة أن هذه المؤشرات متقاربة جدًا من بعضها ومن السعر نتيجة حركة جانبية استمرت لأسابيع، ما يجعل إشاراتها أقل موثوقية.

علاوة على ذلك، فإن جزءًا كبيرًا من الحركة الأخيرة كان مرتبطًا بارتفاع أسعار النفط، مما يعني أن أي تراجع—even ولو جزئي—قد يساعد في رفع الأسعار والتخلص من الضغوط الفنية قصيرة الأجل.

وبالتالي فإن النظرة اليومية يمكن وصفها بأنها مرحلة تماسك متقلبة. فإذا تم تجاوز المستويات الأولى، فقد تفضل الاستراتيجيات المتوافقة مع الاتجاه التحرك مع السوق عند حدوث تطور أساسي كبير يؤدي إلى تحرك قوي في أسعار الطاقة.

أما في حال استقرار الأسعار، فقد تمنح استراتيجيات البيع بعد الارتداد أفضلية للمتداولين الذين يتوقعون استقرار السوق نسبيًا.

أما على الإطار الأسبوعي، فالنظرة هي تماسك حذر، حيث يمكن للمستويات الأسبوعية الأولى احتواء معظم التحركات قصيرة الأجل نظرًا لاتساع نطاقها. ومع ذلك، لا يعني ذلك أن المتداولين يجب أن يعاكسوا الاتجاه مباشرة، بل ينبغي الانتظار حتى حدوث انعكاس واضح قبل التداول في الاتجاه المعاكس نحو نقطة البداية النسبية.

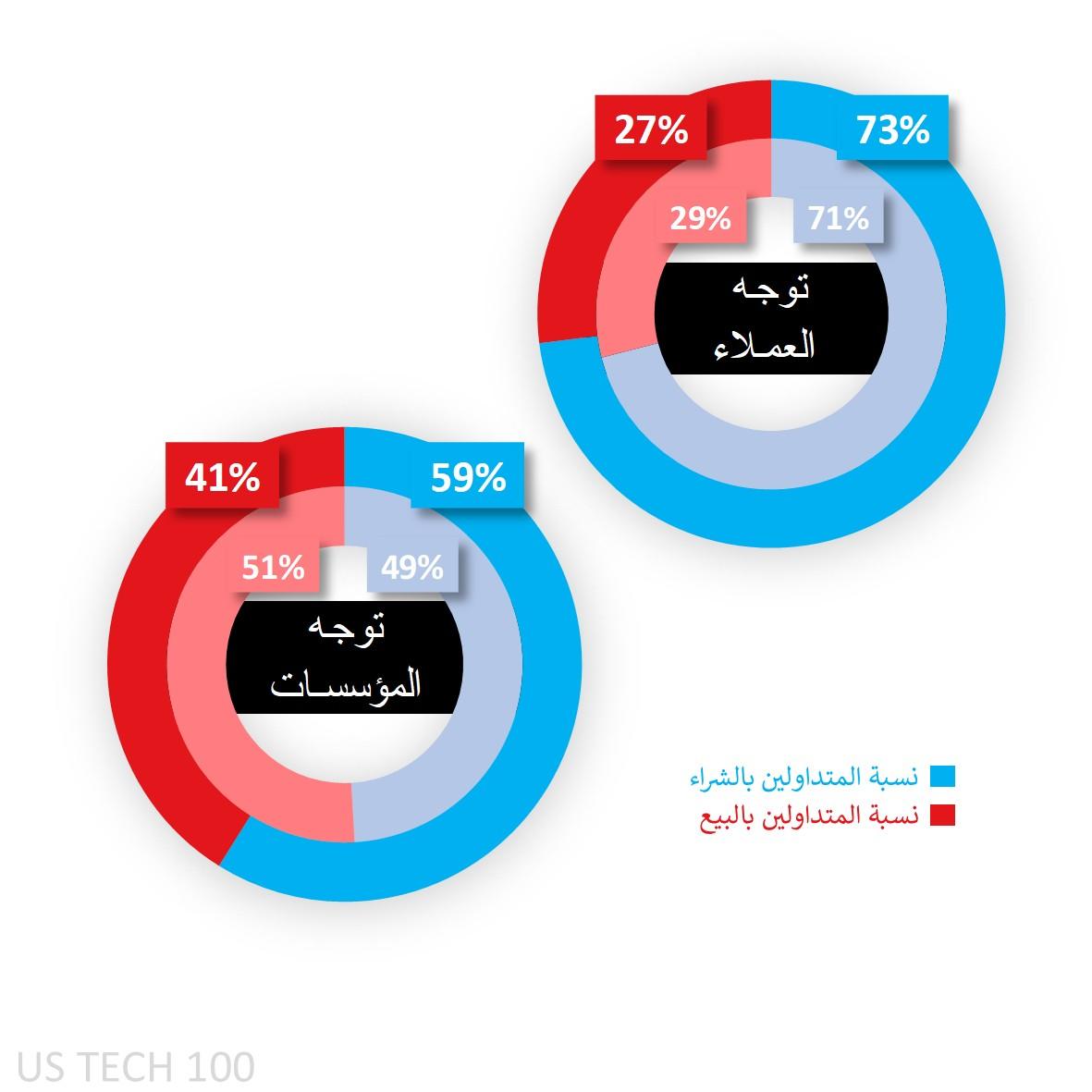

معنويات عملاء Capital.com تجاه مؤشر ناسداك 100

لا يزال عملاء Capital.com يميلون بشكل كبير إلى مراكز الشراء. لكن في وقت سابق من الأسبوع الماضي تراجعت المعنويات إلى مستويات شراء أكثر اعتدالًا عندما تعافت الأسعار مؤقتًا.

وهذا يعني أن جزءًا كبيرًا من مراكز الشراء الحالية حديث نسبيًا وقد يتجه إلى الإغلاق مع أي ارتفاع طفيف خلال الجلسة مقارنة بالقيعان المسجلة خلال الأسبوع.

أما المضاربون الكبار وفق تقرير التزامات المتداولين (CoT) فقد عادوا إلى مراكز شراء صافية بعد أن اقتربوا لفترة وجيزة من مراكز البيع الصافية، وذلك نتيجة انخفاض كبير في المراكز القصيرة بلغ 24,127 عقدًا.

ومع ذلك، لا يزالون في مراكز بيع صافية في المؤشرات الأمريكية الأخرى، مع تغير طفيف في:

- ستاندرد آند بورز 500: مراكز بيع صافية 63% (مقارنة بـ 64%)

- داو جونز 30: مراكز بيع صافية 55% (مقارنة بـ 54%)

- راسل 2000: مراكز بيع صافية 58% (ارتفاعًا من 52%)

خريطة معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: يناير 2026 – مارس 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

المصدر: Capital.com

الفترة: ديسمبر 2025 – مارس 2026

الأداء السابق ليس مؤشرًا على النتائج المستقبلية.