التداول على مؤشر ناسداك 100 وسط «موجة الذعر من الذكاء الاصطناعي»

أصبحت موضوعات التقييمات المرتفعة، والاضطراب التكنولوجي، وتدوير الاستثمارات بين القطاعات عوامل قصيرة الأجل تختبر المستويات الفنية قصيرة المدى، في حين لا يزال مزاج المتداولين يميل في غالبيته إلى الشراء.

ارتفعت عقود مؤشرات الأسهم الأمريكية الآجلة بعد أسبوع خاسر، حيث أنهى كل من مؤشر S&P 500 (بتراجع أسبوعي 1.2% إلى 6,836)، وناسداك 100 (بتراجع 0.9% إلى 24,732)، وداو 30 (بتراجع 1.1% إلى 49,500)، وراسل 2000 (بتراجع 0.8% إلى 2,646) تداولاته على انخفاض، وسط استمرار المخاوف المتعلقة باضطرابات الذكاء الاصطناعي وارتفاع التقييمات، ما أدى إلى عمليات تدوير بين القطاعات. ورغم أن معظم القطاعات أنهت جلسة الجمعة على ارتفاع، إلا أن قطاعات التكنولوجيا والاتصالات والسلع الاستهلاكية التقديرية أغلقت في المنطقة الحمراء.

وكان «تداول الذكاء الاصطناعي» بمثابة المحرك الرئيسي للأسواق لفترة طويلة، إلا أن الأدوات الحديثة أثرت سلباً على أسهم البرمجيات، ثم امتد التأثير إلى أسهم الخدمات اللوجستية وإدارة الثروات، مع تساؤل المشاركين حول من قد يكون التالي ضمن «موجة الذعر من الذكاء الاصطناعي».

أنهت أسهم إنفيديا (-2.2%) جلسة الجمعة على انخفاض، بينما أغلقت عدة شركات أخرى في قطاع أشباه الموصلات على ارتفاع، من بينها كوالكوم (+1.6%) وآرم (+2.5%). أما أسهم شركات التكنولوجيا الكبرى بشكل عام، فقد شهدت أسبوعاً صعباً، حيث تراجعت أسهم آبل بنسبة 8% أسبوعياً، مما محا مكاسبها منذ بداية العام، وانخفضت بأكثر من 5% منذ بداية 2026.

ركز المتداولون على بيانات مؤشر أسعار المستهلك (CPI) لشهر يناير، والتي جاءت أضعف من المتوقع، حيث تراجع المعدل السنوي من 2.7% إلى 2.4% (مقابل توقعات 2.5%)، وسجل 0.2% على أساس شهري (مقابل 0.3% متوقعة). أما المؤشر الأساسي (باستثناء الغذاء والطاقة)، فقد انخفض إلى 2.5% كما كان متوقعاً، مع ارتفاع شهري بنسبة 0.3%.

شهدت عوائد سندات الخزانة الأمريكية تراجعاً أسبوعياً في الآجال المتوسطة والطويلة، مع انخفاض معدلات التضخم التعادلية، ولا سيما عقب صدور بيانات CPI الأضعف من المتوقع يوم الجمعة. وتشير تسعيرات السوق (أداة FedWatch التابعة لـ CME) إلى أن الأغلبية تتوقع خفضاً للفائدة بمقدار 25 نقطة أساس في يونيو وسبتمبر، مع احتمال يقارب 50% لخفض ثالث في ديسمبر. كما صرح عضو اللجنة الفيدرالية للسوق المفتوحة (FOMC) غوولسبي بأن تضخم الخدمات «مرتفع للغاية» و«مثير للقلق» و«لم يتم احتواؤه»، في حين وصف سوق العمل بأنه «مستقر» مع «تباطؤ محدود».

الأسبوع المقبل

البداية هادئة بسبب عطلة اليوم وبعض البيانات منخفضة التأثير غداً. تصدر محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء، ثم بيانات طلبات إعانة البطالة الأسبوعية والتجارة يوم الخميس، ويوم الجمعة حافل بالبيانات، بما في ذلك القراءة الأولية للناتج المحلي الإجمالي، ومؤشر نفقات الاستهلاك الشخصي (PCE)، وقراءات مؤشر مديري المشتريات (PMIs).

في موسم الأرباح: «بالو ألتو» غداً، «دورداش» الأربعاء، «وولمارت» الخميس، و«وارنر براذرز ديسكفري» الجمعة. كما يستمر الإغلاق الجزئي للحكومة الأمريكية، ومن المتوقع أن يكون تأثيره أقل من السابق، لكنه قد يضيف مزيداً من التقلبات.

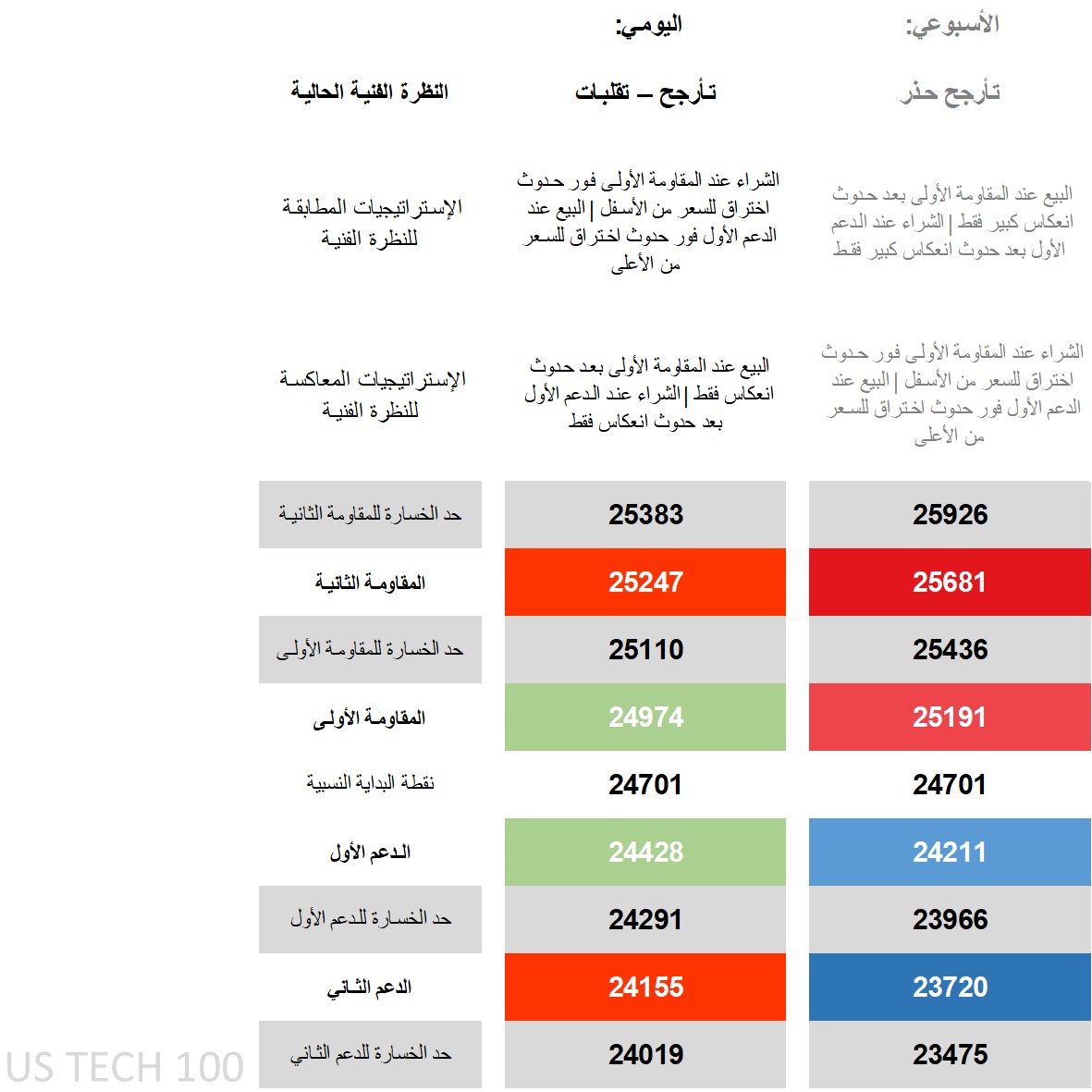

نظرة فنية على ناسداك 100: الاستراتيجيات والمستويات

على الإطار الزمني اليومي، يتداول السعر دون معظم المتوسطات المتحركة الرئيسية، مع اقتراب المتوسط المتحرك لـ200 يوم. وكان السعر قريباً من الحد السفلي لنطاق بولينجر. وعلى مؤشر الحركة الاتجاهية (DMI)، يتفوق -DI على +DI، ما يشير إلى ميل سلبي. كما أن مؤشر القوة النسبية (RSI) دون مستوى 50 لكنه لم يصل إلى منطقة التشبع البيعي، في حين أن مؤشر ADX يعكس سوقاً غير اتجاهية.

على الإطار الأسبوعي، الصورة أقل وضوحاً، إذ تتقارب المؤشرات الرئيسية مع السعر نتيجة حركة عرضية نسبياً عند النظر للصورة الأوسع.

الوضع الفني اليومي يعكس حالة «تجميع متقلب»، حيث يتحرك السعر ضمن نطاقات يومية أوسع لكنه يعود نحو متوسط متحرك، رغم أن هذا المتوسط يتجه للانخفاض مؤخراً.

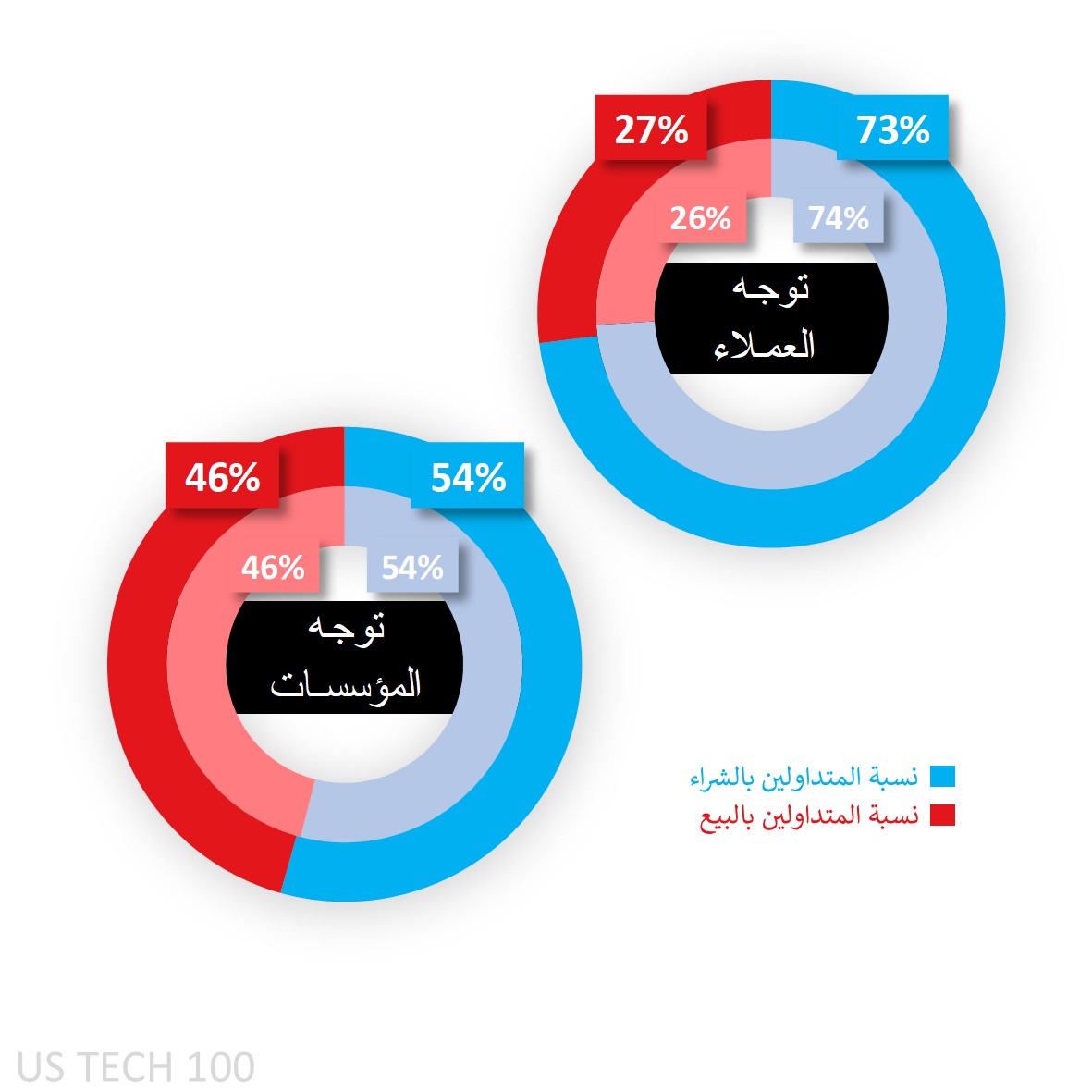

معنويات عملاء Capital.com تجاه ناسداك 100

لا تزال معنويات العملاء في منطقة شراء قوية، حيث أدى التراجع الأسبوعي إلى إغلاق بعض المراكز البيعية وفتح مراكز شراء جديدة، لترتفع نسبة المشترين من 68% الأسبوع الماضي إلى 73% مع بداية هذا الأسبوع.

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com الفترة: ديسمبر 2025 – فبراير 2026 الأداء السابق ليس مؤشراً على النتائج المستقبلية.

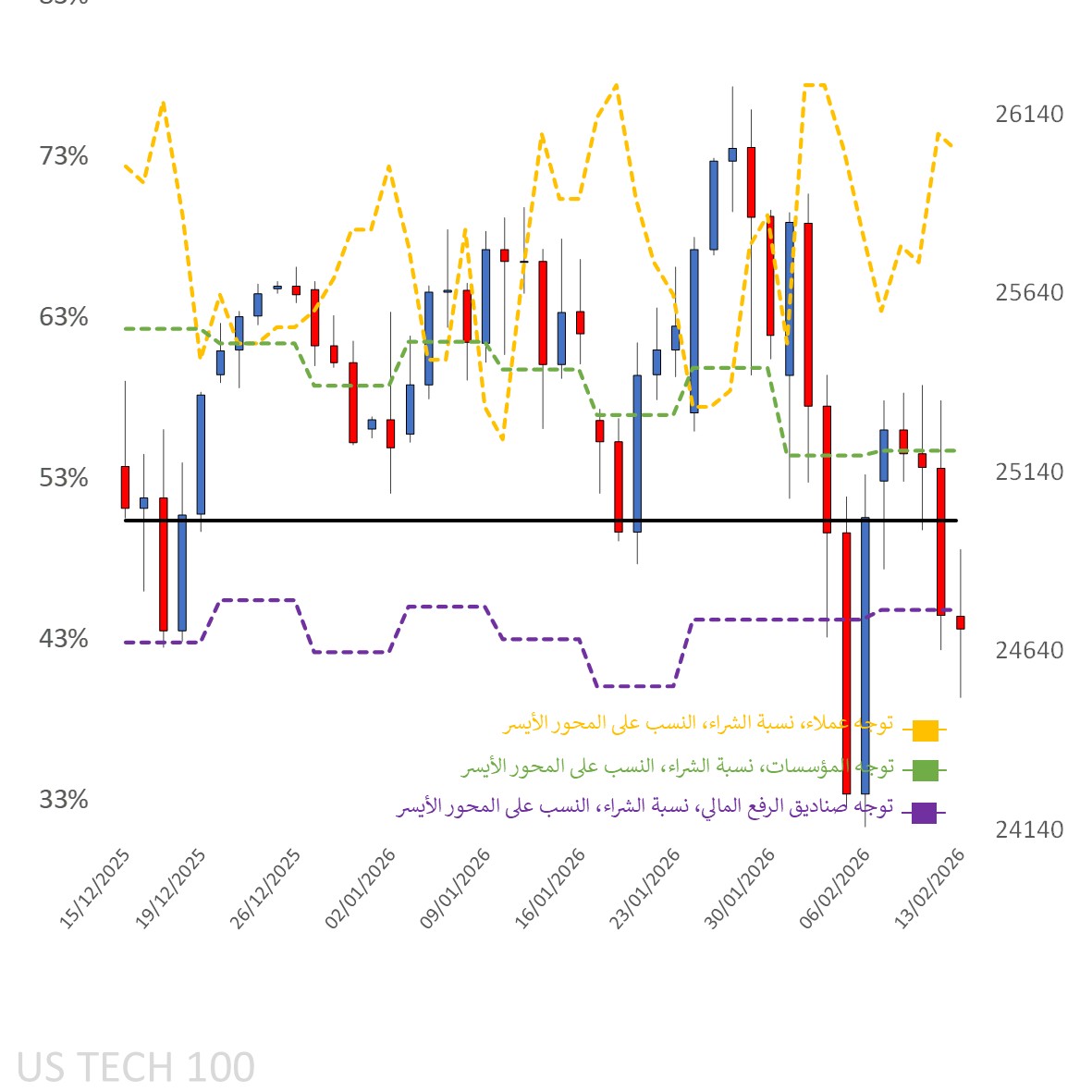

رسم ناسداك 100 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com الفترة: سبتمبر 2025 – فبراير 2026 الأداء السابق ليس مؤشراً على النتائج المستقبلية.

المصدر: Capital.com الفترة: سبتمبر 2025 – فبراير 2026 الأداء السابق ليس مؤشراً على النتائج المستقبلية.