شريط العنوان: التداول على مؤشر Dow 30 بعد تسجيله قمة تاريخية جديدة

شهدت العقود الآجلة تراجعًا طفيفًا، ولا يزال المضاربون في تقارير CoT يحتفظون بصافي مراكز بيع، لكن لا يمكن إنكار الميل الفني الإيجابي الواضح.

انخفضت العقود الآجلة للمؤشرات الأميركية بشكل طفيف بعد أسبوع من تسجيل مستويات قياسية جديدة لكل من S&P 500 (+0.9% على أساس أسبوعي إلى 6,449) وNasdaq 100 (+0.8% إلى 21,622). لكن المكاسب الأكبر من حيث النسبة المئوية كانت من نصيب Dow 30 (+1.7% إلى 44,946)، الذي سجّل قمة قياسية خلال الأسبوع، ونجح في تجنب الإغلاق في المنطقة الحمراء يوم الجمعة، وذلك بعد ارتفاع سهم UnitedHealth - أحد مكونات المؤشر - بنحو 12% عند الإغلاق، بفضل الأنباء حول حيازة Berkshire Hathaway حصة في شركة التأمين المتعثرة.

شهد الأسبوع الماضي العديد من البيانات التي كان على المشاركين في السوق متابعتها، منها ارتفاع مؤشر CPI الأساسي على أساس سنوي، وقراءات أقوى لمؤشر أسعار المنتجين (PPI) بما في ذلك ارتفاع شهري كبير بنسبة 0.9%، إلى جانب ارتفاع أسعار الواردات بنسبة 0.4% على أساس شهري في يوليو، متجاوزة التوقعات. كما أن ارتفاع توقعات التضخم الاستهلاكي (من 4.5% إلى 4.9% على مدى عام، ومن 3.4% إلى 3.9% على مدى 5 أعوام) وفقًا للبيانات الأولية من جامعة ميشيغان (UoM) لم يكن في صالح الأسواق.

كما جاء مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان مخيبًا للآمال عند 58.6 نقطة. وعلى الرغم من أن بيانات مبيعات التجزئة كانت متوافقة تقريبًا مع التوقعات (ارتفاع بنسبة 0.5% على أساس شهري في يوليو، و0.3% عند استبعاد السيارات)، إلا أن المتداولين لا يزالون قلقين من المفاجآت السلبية في البيانات الاقتصادية الرئيسية.

إن الجمع بين بيانات الأسعار المقلقة وبيانات سوق العمل المتراجعة (بحسب تقرير الوظائف غير الزراعية NFP لشهر يوليو) لا يبشر بالخير بالنسبة للفيدرالي الأميركي الساعي لتحقيق التوازن بين هدفيه المزدوجين. وقد علّق العضو في لجنة السوق المفتوحة Goolsbee على بيانات الأسعار الأخيرة قائلاً إنها "أثارت شعورًا بالقلق"، وأشار إلى أنهم بحاجة إلى وضوح أكبر من البيانات، مع الحاجة إلى صدور تقرير إضافي على الأقل قبل اتخاذ قرار بشأن استمرار المسار الحالي.

أما في سوق السندات، فقد أنهت عوائد سندات الخزانة الأسبوع على ارتفاع في الأجل الطويل، ولا تزال الأسواق (وفقًا لأداة FedWatch التابعة لـ CME) تُسعّر خفضًا في الفائدة خلال سبتمبر بنسبة تقارب 85%، واحتمالًا متساويًا تقريبًا لخفض ثانٍ في أكتوبر، و40% تقريبًا لاحتمال خفض ثالث في ديسمبر.

الأسبوع المقبل

سيكون اليوم هادئًا من حيث البيانات الاقتصادية مع صدور مؤشر سوق الإسكان NAHB، ما قد يوجه الأنظار إلى التطورات الجيوسياسية تزامنًا مع اجتماعات مهمة تجري بعد محادثات نهاية الأسبوع.

أما غدًا، فسنشهد بيانات تصاريح البناء وبدايات الإسكان لشهر يوليو، تليها محضر اجتماع الفيدرالي الأخير، حيث كان هناك انقسام بشأن ما إذا كان ينبغي الإبقاء على الفائدة أو خفضها بمقدار 25 نقطة أساس.

سيتم إصدار بيانات مؤشرات مديري المشتريات (PMIs) الأولية للقطاعين الصناعي والخدمي يوم الخميس، بعد صدور بيانات مطالبات البطالة الأسبوعية، ثم تتحول الأنظار يوم الجمعة إلى خطاب رئيس الفيدرالي جيروم باول من Jackson Hole، والذي من المتوقع أن يتناول البيانات الأخيرة المتعلقة بالأسعار. ويبقى التساؤل: هل سيتعامل باول مع بيانات سوق العمل باعتبارها إشارة ضعف، أم سيواصل وصفها بالقوية، مما قد يرسم نهجًا أكثر حذرًا للسياسة النقدية لما تبقى من عام 2025؟

أما على صعيد الأرباح، فسيتركز الاهتمام على قطاع التجزئة، مع صدور تقارير الأرباح الفصلية لكل من Walmart، Home Depot، Target، Lowe’s، وغيرها.

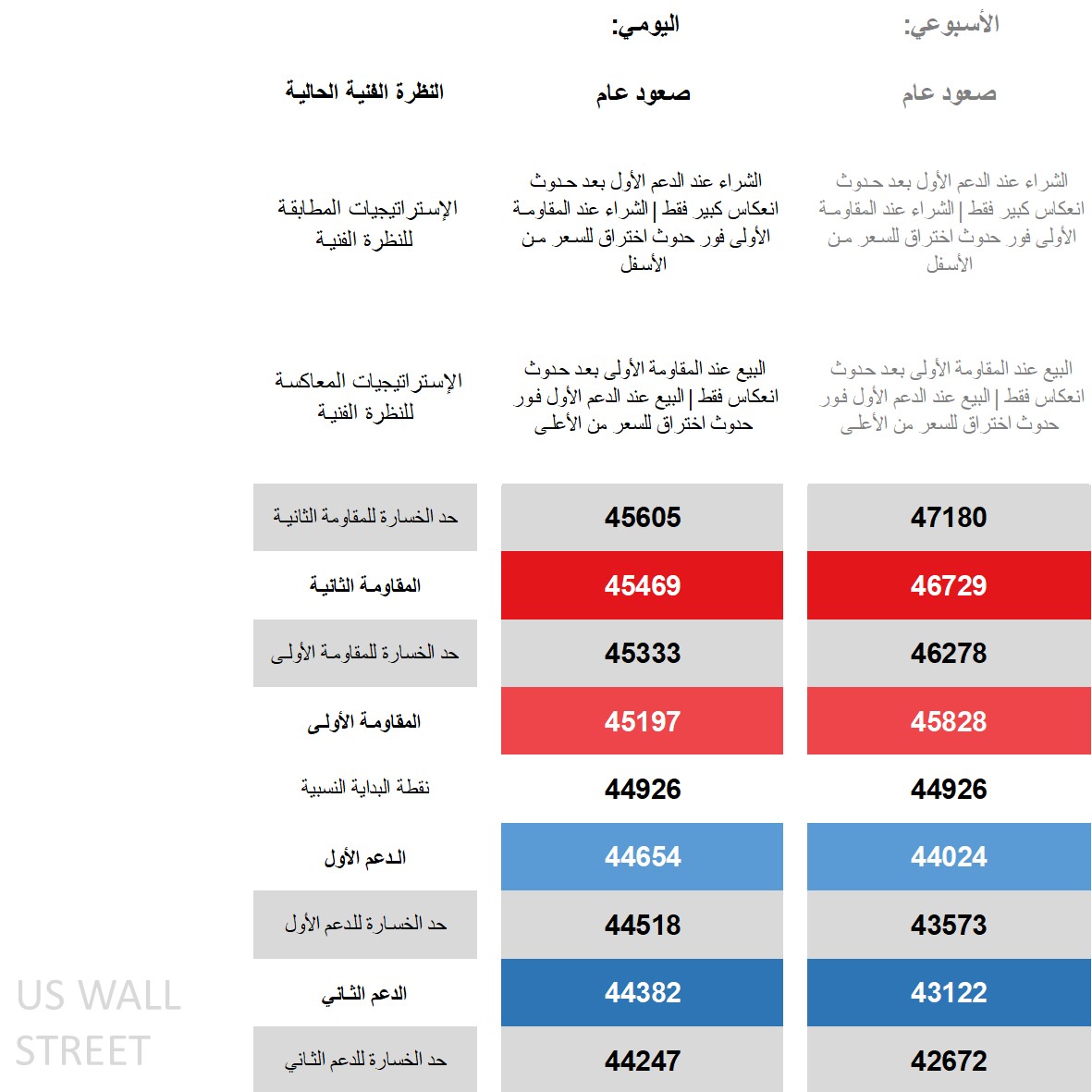

النظرة الفنية لمؤشر Dow 30، والاستراتيجيات والمستويات

بدايةً مع الإطار الزمني اليومي، نلاحظ أن السعر فوق جميع متوسطاته المتحركة الرئيسية، وليس بعيدًا عن الحد العلوي لخطوط بولينجر التي أصبحت ضيقة نسبيًا. أما مؤشر DMI (مؤشر الحركة الاتجاهية)، فيُظهر تفوق +DI على -DI، لكن ليس بدرجة كافية لتوصيف الاتجاه بالإيجابي القوي، بينما خرج مؤشر ADX من منطقة الاتجاه نتيجة لحركة سعرية نطاقية، ومؤشر RSI لا يزال بعيدًا عن منطقة التشبع الشرائي.

لا يمكن إنكار الزخم الفني الإيجابي الذي تمنحه القمم القياسية (حتى وإن لم يُغلق المؤشر عندها)، ما يُبقي النظرة الفنية ضمن إطار "الصعود المعتدل"، مدعومًا بانحياز تاريخي إيجابي. وفي هذا السياق، يُنصح المتداولون التقليديون بالحذر من الشراء عند الدعم الأول (يومي أو أسبوعي) إلا بعد حدوث انعكاس قوي. أما الاستراتيجيات البيعية لدى من يتبنون الرؤية المعاكسة فتعتمد على حدوث انعكاس من مستوى المقاومة الأولى (يومي أو أسبوعي).

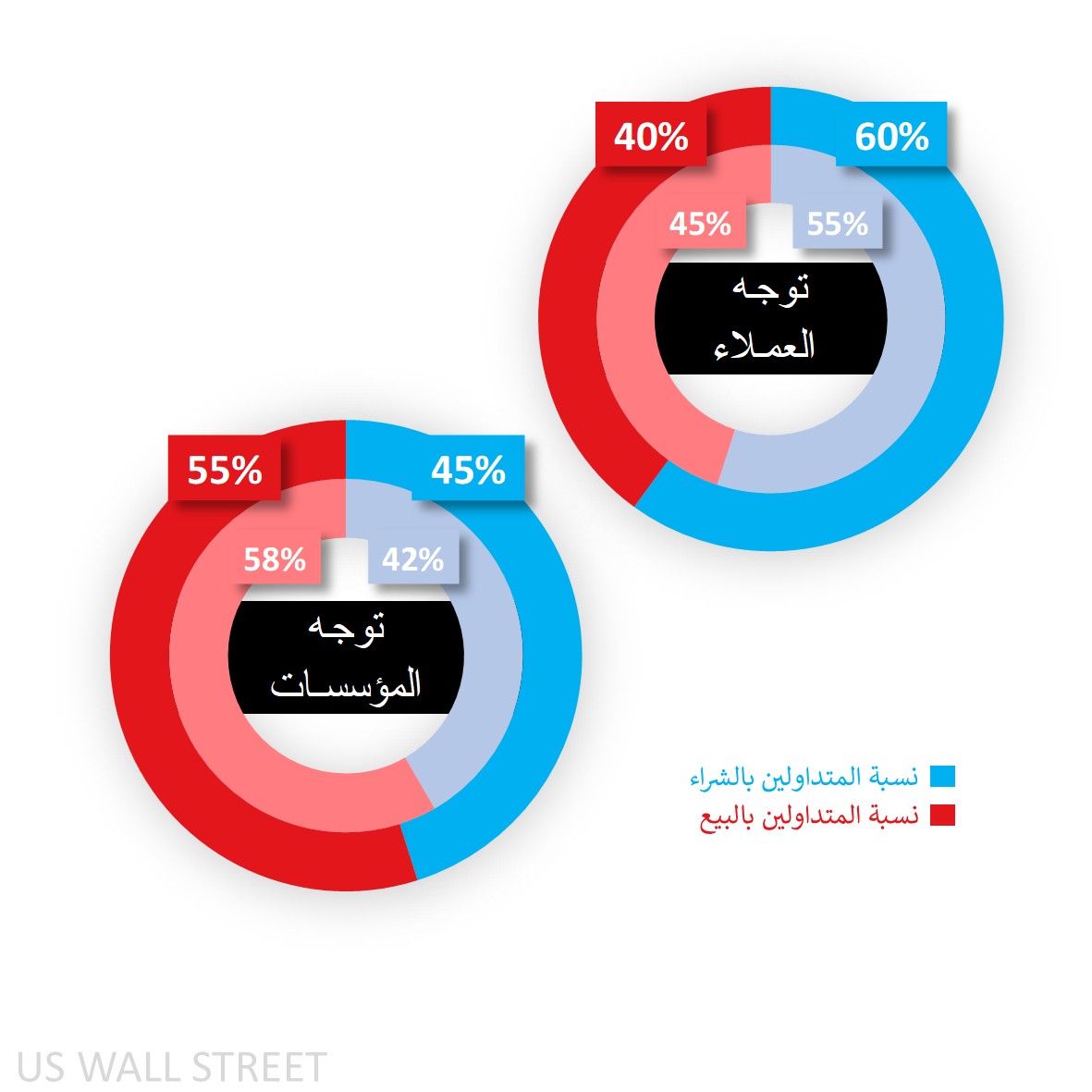

ميول العملاء على مؤشر Dow 30 بحسب منصة Capital.com

من حيث ميول المتداولين، لا يزال الأغلبية على جانب الشراء، حيث أدى التراجع في السعر يوم الجمعة إلى رفع نسبة الشراء من 55% إلى 60%، بعد إغلاق بعض مراكز البيع وفتح مراكز شراء جديدة. أما على صعيد المضاربين في تقارير CoT، فهم لا يزالون يحتفظون بصافي مراكز بيع، رغم تقليصهم هذا التحيز من 58% إلى 55%، نتيجة لزيادة المراكز الطويلة بمقدار 1,321 عقد، وتقليص المراكز القصيرة بمقدار 182 عقدًا.

لا يزال المضاربون في وضعية صافي بيع على S&P بنسبة 65%، وعلى Russell 2000 بنسبة 73%، بينما يحتفظون بصافي شراء على Nasdaq 100 بنسبة ارتفعت من 64% إلى 66%.

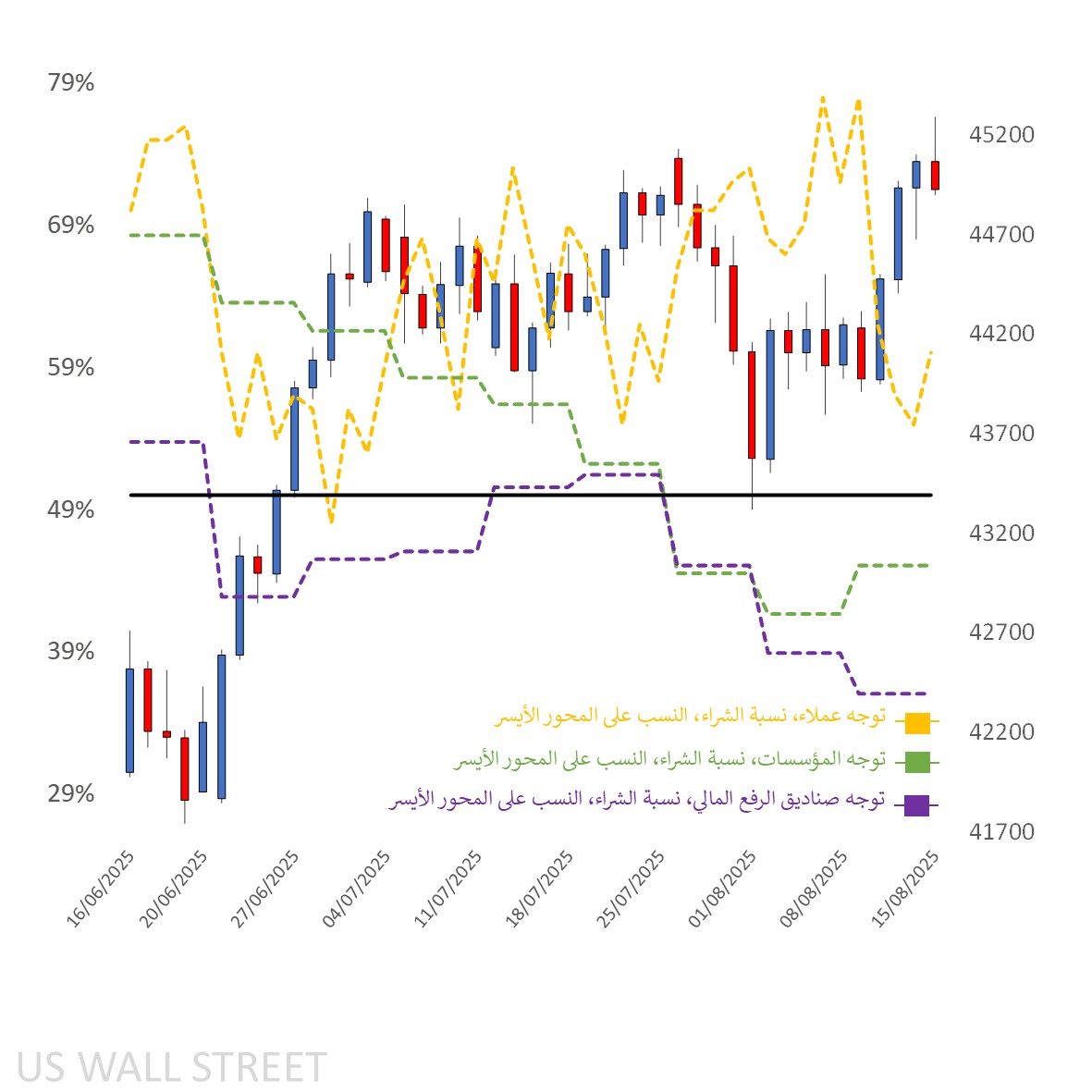

ميول العملاء على الرسم البياني اليومي

المصدر: Capital.com

المصدر: Capital.com

الفترة: يونيو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا للنتائج المستقبلية

الرسم البياني لمؤشر Dow 30 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

المصدر: Capital.com

الفترة: أبريل 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا للنتائج المستقبلية